«Газпром» отчитался лучше ожиданий, но выплата будущих дивидендов под вопросом

29 августа «Газпром» опубликовал отчетность за первое полугодие 2024 года. Важное из нее:

- Выручка прибавила 24% и составила 5,1 трлн рублей.

- Операционные расходы увеличились на 24% — до 4 трлн рублей.

- EBITDA достигла 1,5 трлн рублей, что на 19% больше, чем годом ранее.

- Прибыль от продаж выросла на 37% — до триллиона рублей.

- Прибыль за период увеличилась в 2,3 раза и составила 1,1 трлн рублей.

- Скорректированная чистая прибыль достигла 0,8 трлн рублей — рост на 26%.

- Общий долг увеличился на 3% — до 6,2 трлн рублей.

- Скорректированный чистый долг составил 4,7 трлн рублей — снижение на 4%.

Главное из отчета

Рост основных финансовых показателей. Выручка «Газпрома» прибавила 24% — до 5,1 трлн рублей. Аналогичным темпом увеличились и операционные расходы компании, которые достигли 4 трлн рублей. EBITDA стала 1,5 трлн рублей, что на 19% больше, чем годом ранее. А прибыль от продаж увеличилась на 37% и составила триллион рублей.

Еще лучшую динамику продемонстрировала прибыль за период: она увеличилась в 2,3 раза и составила 1,1 трлн рублей. Еще «Газпром» опубликовал пресс-релиз с комментариями заместителя председателя правления компании Фамила Садыгова. Кроме прочего, он указал, что скорректированная чистая прибыль компании за период, которая считается дивидендной базой, составила 0,8 трлн рублей, что на 26% больше, чем годом ранее.

Снижение долговой нагрузки. Общий долг «Газпрома» составил 6,2 трлн рублей — рост на 3%. Объем денег и эквивалентов на счетах незначительно уменьшился — на 2% — и составил 0,7 трлн рублей.

Как итог, чистый долг «Газпрома» прибавил 4% и составил 5,5 трлн рублей. Но Фамил Садыгов в пресс-релизе привел динамику скорректированного чистого долга компании — и она обратная: снижение на 4% — до 4,7 трлн рублей. Также он указал, что по итогам первого полугодия 2024 года значение мультипликатора «чистый долг / EBITDA» «Газпрома» в рублевом выражении составило 2,4×.

Доля продажи газа в выручке снижается. В отчетности компания приводит внешнюю выручку от различных видов продукции. Стоит отметить следующую динамику: если по итогам первого полугодия 2023 года на продажу газа пришлось 41% выручки, то по итогам первого полугодия 2024 года — 37%. А продажа сырой нефти, газового конденсата и продуктов нефтегазопереработки принесла «Газпрому» 44 и 49% за эти периоды соответственно.

Финансовые результаты, трлн рублей

| 1п2023 | 1п2024 | Изменение | |

|---|---|---|---|

| Выручка | 4,1 | 5,1 | 24% |

| Операционные расходы | 3,2 | 4,0 | 24% |

| EBITDA | 1,2 | 1,5 | 19% |

| Прибыль от продаж | 0,7 | 1,0 | 37% |

| Прибыль за период | 0,3 | 1,1 | 231% |

| Скорректированная чистая прибыль | 0,6 | 0,8 | 26% |

Финансовые результаты, трлн рублей

| Выручка | |

| 1п2023 | 4,1 |

| 1п2024 | 5,1 |

| Изменение | 24% |

| Операционные расходы | |

| 1п2023 | 3,2 |

| 1п2024 | 4,0 |

| Изменение | 24% |

| EBITDA | |

| 1п2023 | 1,2 |

| 1п2024 | 1,5 |

| Изменение | 19% |

| Прибыль от продаж | |

| 1п2023 | 0,7 |

| 1п2024 | 1,0 |

| Изменение | 37% |

| Прибыль за период | |

| 1п2023 | 0,3 |

| 1п2024 | 1,1 |

| Изменение | 231% |

| Скорр. чистая прибыль | |

| 1п2023 | 0,6 |

| 1п2024 | 0,8 |

| Изменение | 26% |

Финансовые показатели, трлн рублей

| 1п2023 | 1п2024 | Изменение | |

|---|---|---|---|

| Общий долг | 6,0 | 6,2 | 3% |

| Деньги и эквиваленты | 0,7 | 0,7 | −2% |

| Чистый долг | 5,3 | 5,5 | 4% |

| Скорректированный чистый долг | 4,9 | 4,7 | −4% |

Финансовые показатели, трлн рублей

| Общий долг | |

| 1п2023 | 6,0 |

| 1п2024 | 6,2 |

| Изменение | 3% |

| Деньги и эквиваленты | |

| 1п2023 | 0,7 |

| 1п2024 | 0,7 |

| Изменение | −2% |

| Чистый долг | |

| 1п2023 | 5,3 |

| 1п2024 | 5,5 |

| Изменение | 4% |

| Скорр. чистый долг | |

| 1п2023 | 4,9 |

| 1п2024 | 4,7 |

| Изменение | −4% |

Структура внешней выручки «Газпрома» по видам продукции

| 1п2023 | 1п2024 | |

|---|---|---|

| Сырая нефть, газовый конденсат, продукты нефтегазопереработки | 44% | 49% |

| Газ | 41% | 37% |

| Электрическая и тепловая энергия | 8% | 7% |

| Прочее | 7% | 7% |

Структура внешней выручки «Газпрома» по видам продукции

| Сырая нефть, газовый конденсат, продукты нефтегазопереработки | |

| 1п2023 | 44% |

| 1п2024 | 49% |

| Газ | |

| 1п2023 | 41% |

| 1п2024 | 37% |

| Электрическая и тепловая энергия | |

| 1п2023 | 8% |

| 1п2024 | 7% |

| Прочее | |

| 1п2023 | 7% |

| 1п2024 | 7% |

Что с дивидендами

Обычно компания выплачивает дивиденды раз в год — летом, — и до этого еще довольно много времени, но уже сейчас можно предположить, что вероятность их выплаты не так уж велика. И этому есть сразу несколько причин.

Немаленькие долги и высокие ставки. Текущая долговая нагрузка, или мультипликатор «чистый долг / EBITDA», составляет 2,4×. Согласно отчетности, примерно 57% кредитов и займов «Газпрома» получены с плавающими ставками: чем выше ключевая ставка в экономике, тем больше будет процент по кредиту. А последний год Центральный банк только поднимает ключевую ставку.

В дивидендной политике «Газпрома» есть условие, что компания планирует выплачивать 50% скорректированной чистой прибыли, если долговая нагрузка ниже 2,5×. Если же выше, то размер дивиденда могут уменьшить. Так произошло летом этого года, когда «Газпром» решил не выплачивать дивиденды за 2023 год.

Если посчитать потенциальный дивиденд за первое полугодие 2024 года, то выходит 16,5 ₽ — это около 13—14% годовых на 17 сентября 2024 года.

Высокие капитальные затраты. Компания традиционно несет высокие капитальные затраты на поддержание огромной существующей инфраструктуры, строительство новых газопроводов и программу газификации.

За первое полугодие 2024 года капитальные затраты составили примерно 1,1 трлн рублей, что немного больше, чем операционный денежный поток с корректировкой с учетом изменения банковских депозитов.

Из-за больших вложений в проекты свободный денежный поток компании также оказался отрицательным за этот период: без корректировки с учетом изменения банковских депозитов он составил −628 млрд рублей, а с учетом — −27 млрд рублей. Это значит, что у госкомпании нет свободных финансов на выплату дивидендов.

Отчет хороший, но с оговорками. Результаты «Газпрома» за первое полугодие 2024 года хотя и выглядят довольно хорошо, но это на фоне слабого отчета прошлого года. В 2023 году компания получила убыток впервые за четверть века из-за падения цен на газ и импорта в Европу.

На результаты за первое полугодие 2024 года повлияли разовые факторы: «Газпром» признал прибыль в 167 млрд рублей от выгодного приобретения доли Shell в проекте «Сахалин-2». Кроме того, в первом полугодии 2024 года компания получила 171 млрд рублей прибыли от курсовых разниц — против 567 млрд рублей убытка по этому показателю годом ранее.

Выше мы отмечали, что в этом году «Газпром» нарастил доходы от нефтяного бизнеса, — и это логично на фоне роста цен на нефть марки Urals по сравнению с прошлым годом.

Возможное ухудшение результатов. Кроме того, в ближайшем будущем результаты нефтегазового гиганта могут ухудшиться сразу по нескольким причинам.

Впереди возможна рецессия, из-за чего может уменьшиться спрос на углеводороды. Цены на нефть уже снижаются — и аналитики западных банков предрекают еще большее падение. И это на фоне ограничений добычи в рамках договоренностей ОПЕК+.

Кроме того, заканчивающийся в 2024 году контракт на транзит газа через Украину, похоже, не станут продлевать. Следствием этого может стать дальнейшее снижение объемов экспорта компанией газа в Европу.

Что в итоге

«Газпром» опубликовал довольно хороший отчет за первое полугодие 2024 года: компания нарастила все основные финансовые показатели и несколько снизила долговую нагрузку. Но стоит учитывать, что показатели «Газпрома» хороши на фоне слабых результатов прошлого года и некоторых единоразовых доходов.

Если посчитать исходя из условий дивидендной политики, то компания заработала примерно 16,5 ₽ дивидендов на акцию за первое полугодие. Но, несмотря на это, вероятность их выплаты следующим летом кажется невысокой. У «Газпрома» приличные долги, которые во многом привязаны к высокой ключевой ставке, и крупные вложения в инфраструктуру. Свободных денег на выплату дивидендов компания пока не заработала.

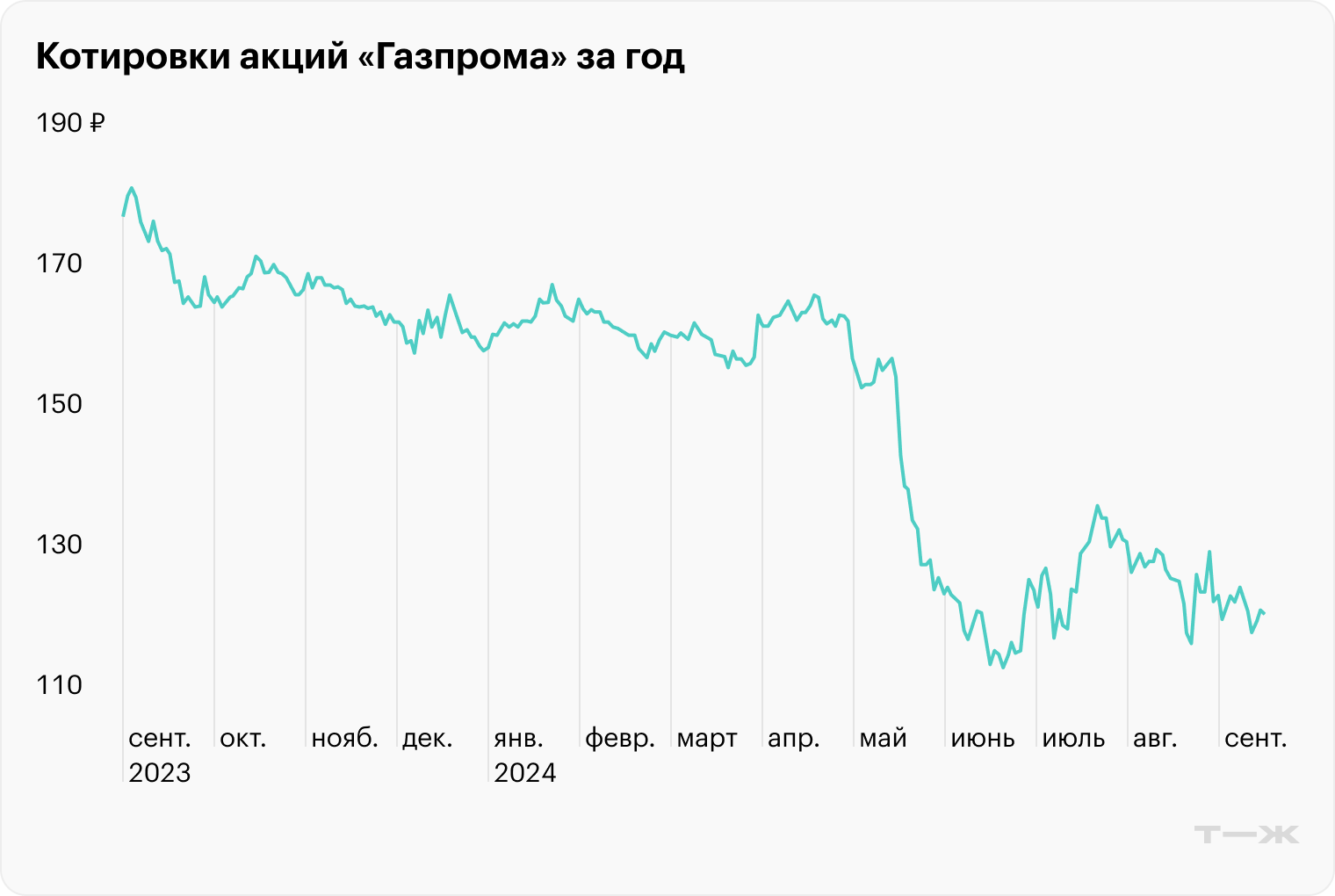

За последний год ее акции потеряли около 30%, что ощутимо больше, чем снижение индекса Мосбиржи — на 18%. Инвесторы уже заложили в цену свои низкие ожидания от бизнеса «Газпрома».

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique