IPO Segezha Group: еще одна дочка АФК «Система» станет публичной

28 апреля еще одна дочка АФК «Система» — лесопромышленный холдинг Segezha Group — планирует провести IPO на Московской бирже.

О компании

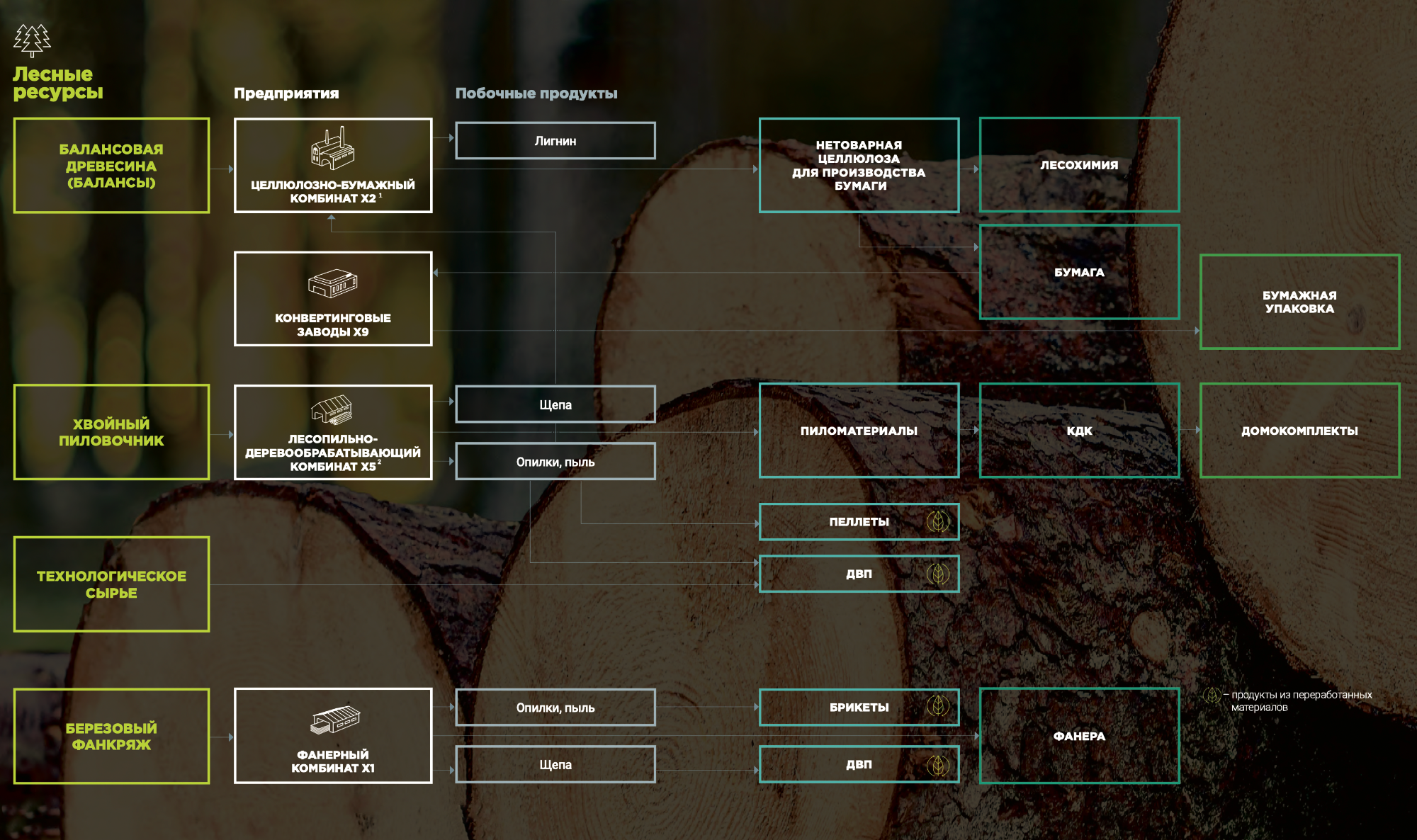

Segezha Group (MCX: SGZH) — это крупный вертикально-интегрированный лесопромышленный холдинг. Основные направления деятельности: производство бумаги, упаковки, фанеры, пиломатериалов.

Активы и представительства компании расположены в шести регионах России и десяти зарубежных странах. История компании началась в 2014 году, когда АФК «Система» купила «Инвестлеспром». В 2015 году в ходе ребрендинга компания обрела нынешнее название. Бизнес компании состоит из четырех операционных сегментов.

Бумага и упаковка. Компания выпускает мешочную бумагу и подпергамент на своих целлюлозно-бумажных заводах в городе Сегеже Республики Карелии и в городе Соколе Вологодской области. Производит бумажную упаковку для стройматериалов, продуктов химической и пищевой промышленности, бумажные сумки и пакеты для розничных потребителей. Упаковку выпускают как в России, так и в семи зарубежных странах: Германии, Дании, Нидерландах, Италии, Чехии, Турции, Румынии.

Лесные ресурсы и деревообработка. Компания заготавливает лес и производит пиломатериалы, пеллеты — топливные гранулы, а также побочный продукт производства — технологическую щепу. Производство есть во всех регионах присутствия: городе Лесосибирске Красноярского края, Сегеже, Соколе, а также городе Онеге Архангельской области и городе Костомукше в Республике Карелии.

Фанера и плиты. Компания производит березовую фанеру на своем Вятском фанерном комбинате в городе Кирове Кировской области и древесноволокнистые плиты (ДВП) в Лесосибирске.

КДК и домокомплекты. На производственной площадке в городе Соколе компания производит клееные деревянные конструкции (КДК) и домокомплекты, в частности CLT-панели, они же многослойные клееные деревянные панели, которые используются для более быстрого индивидуального жилищного строительства.

Объемы производства продукции

| Бумага, тысяч тонн | Упаковка, млн штук | Фанера, тысяч м³ | Пиломатериалы, тысяч м³ | КДК, тысяч м³ | Домокомплекты, тысяч м³ | |

|---|---|---|---|---|---|---|

| 2016 | 170 | 1270 | 92 | 912 | 23 | 30 |

| 2017 | 204 | 1191 | 95 | 894 | 44 | 18 |

| 2018 | 244 | 1284 | 120 | 931 | 51 | 26 |

| 2019 | 254 | 1238 | 182 | 1005 | 55 | 28 |

| 2020 | 289 | 1301 | 186 | 1217 | 38 | 19 |

Объемы производства продукции

| Бумага, тысяч тонн | |

| 2016 | 170 |

| 2017 | 204 |

| 2018 | 244 |

| 2019 | 254 |

| 2020 | 289 |

| Упаковка, млн штук | |

| 2016 | 1270 |

| 2017 | 1191 |

| 2018 | 1284 |

| 2019 | 1238 |

| 2020 | 1301 |

| Фанера, тысяч м³ | |

| 2016 | 92 |

| 2017 | 95 |

| 2018 | 120 |

| 2019 | 182 |

| 2020 | 186 |

| Пиломатериалы, тысяч м³ | |

| 2016 | 912 |

| 2017 | 894 |

| 2018 | 931 |

| 2019 | 1005 |

| 2020 | 1217 |

| КДК, тысяч м³ | |

| 2016 | 23 |

| 2017 | 44 |

| 2018 | 51 |

| 2019 | 55 |

| 2020 | 38 |

| Домокомплекты, тысяч м³ | |

| 2016 | 30 |

| 2017 | 18 |

| 2018 | 26 |

| 2019 | 28 |

| 2020 | 19 |

Один из лидеров мировой лесной промышленности

В своем информационном меморандуме Segezha приводит данные отраслевых исследовательских компаний Fisher International и Vision Hunters. Согласно данным этих компаний, Segezha является одним из лидеров российской и мировой лесной промышленности по производственным мощностям сразу в нескольких сегментах:

- второе место в мире и первое в России по производству мешочной бумаги;

- второе место в мире и первое в России по производству бумажных мешков и пакетов;

- первое место в России по производству пиломатериалов;

- пятое место в мире и третье в России по производству березовой фанеры;

- первое место в России по производству КДК и CLT-панелей.

При этом компания очень конкурентна с точки зрения себестоимости производства. В этом ей помогают как бизнес-модель с вертикальной интеграцией, так и высокая обеспеченность относительно дешевым сырьем.

Россия — самая большая по площади страна в мире с огромными пространствами, занятыми лесом, в основном ценных хвойных пород. У Segezha в пользовании 8,1 миллиона гектаров лесного фонда в долгосрочной аренде по договорам до 49 лет, и еще 1,1 миллиона гектаров будут доступны в рамках механизма приоритетных инвестиционных проектов.

Segezha не почивает на лаврах низкой себестоимости производства и очень активно расширяет и модернизирует производство. 25 февраля компания запустила первое в России масштабное производство CLT-панелей в городе Соколе Вологодской области, строит фанерный комбинат в городе Галиче Костромской области, создает новое производство бумажной упаковки в городе Лобне Московской области, модернизирует Сегежский целлюлозно-бумажный комбинат, увеличивает производственные мощности в Лесосибирске. В планах есть также модернизация и других комбинатов группы и очень масштабные инвестиции в новый завод «Segezha Запад», который может добавить от 850 тысяч до 1,5 миллионов тонн производимой целлюлозно-бумажной продукции в год.

Еще компания покупает существующие производственные мощности: в начале 2020 года у финской компании Pin Arctic Oy был куплен производитель пиломатериалов «Карелиан Вуд Кампани», расположенный в городе Костомукше в Республике Карелии.

Естественно, такие масштабные инвестиции довольно дорого обходятся компании: утвержденный бизнес-план на 2021—2025 годы предполагает капитальные затраты в размере 23 млрд рублей. А суммарные инвестиции в «Segezha Запад» оценивают в 150 млрд рублей. С момента создания компании АФК «Система» инвестировала 49 млрд рублей в развитие Segezha Group.

Себестоимость кубометра материала за четвертый квартал 2020 года

| Хвойный лес | Пиломатерилы | |

|---|---|---|

| Segezha Group | 34 $ | 110 $ |

| США | 60 $ | 195 $ |

| Канада | 65 $ | 215 $ |

| Швеция | 75 $ | 226 $ |

| Германия | 80 $ | 240 $ |

| Финляндия | 96 $ | 260 $ |

Себестоимость кубометра материала за четвертый квартал 2020 года

| Хвойный лес | |

| Segezha Group | 34 $ |

| США | 60 $ |

| Канада | 65 $ |

| Швеция | 75 $ |

| Германия | 80 $ |

| Финляндия | 96 $ |

| Пиломатерилы | |

| Segezha Group | 110 $ |

| США | 195 $ |

| Канада | 215 $ |

| Швеция | 226 $ |

| Германия | 240 $ |

| Финляндия | 260 $ |

Себестоимость кубометра березовой фанеры за четвертый квартал 2020 года

| Segezha Group | 265 € |

| Новые российские предприятия | 311 € |

| Старые российские предприятия | 348 € |

| Балтийские предприятия | 450 € |

| Финские предприятия | 472 € |

Себестоимость кубометра березовой фанеры за четвертый квартал 2020 года

| Segezha Group | 265 € |

| Новые российские предприятия | 311 € |

| Старые российские предприятия | 348 € |

| Балтийские предприятия | 450 € |

| Финские предприятия | 472 € |

Объем лесов по странам, процентов от общемирового объема

| Россия | 20 |

| Бразилия | 12 |

| Канада | 9 |

| США | 8 |

| Китай | 5 |

Объем лесов по странам, процентов от общемирового объема

| Россия | 20 |

| Бразилия | 12 |

| Канада | 9 |

| США | 8 |

| Китай | 5 |

Финансовые показатели

Выручка компании постоянно растет. Больше половины выручки приносит операционный сегмент «бумага и упаковка», около трети — «лесные ресурсы и деревообработка».

У Segezha отличная диверсификация выручки: продукция продается более чем в 100 странах мира, основная часть выручки — валютная. Чистая прибыль довольно волатильна, но на это во многом влияют курсовые разницы. Чистый долг растет примерно тем же темпом, как и выручка.

Финансовые показатели компании, млрд рублей

| Выручка | Чистая прибыль | Чистый долг | |

|---|---|---|---|

| 2016 | 42,8 | 1,7 | 23,9 |

| 2017 | 43,7 | 0,1 | 33,6 |

| 2018 | 57,9 | −0,02 | 38,5 |

| 2019 | 58,5 | 4,8 | 39,3 |

| 2020 | 69,0 | −1,3 | 49,2 |

| 2021 | 18,2 | 2,4 | 56,7 |

Финансовые показатели компании, млрд рублей

| Выручка | |

| 2016 | 42,8 |

| 2017 | 43,7 |

| 2018 | 57,9 |

| 2019 | 58,5 |

| 2020 | 69,0 |

| 2021 | 18,2 |

| Чистая прибыль | |

| 2016 | 1,7 |

| 2017 | 0,1 |

| 2018 | −0,02 |

| 2019 | 4,8 |

| 2020 | −1,3 |

| 2021 | 2,4 |

| Чистый долг | |

| 2016 | 23,9 |

| 2017 | 33,6 |

| 2018 | 38,5 |

| 2019 | 39,3 |

| 2020 | 49,2 |

| 2021 | 56,7 |

Доля валютной выручки

| 2016 | 62,0% |

| 2017 | 71,6% |

| 2018 | 75,0% |

| 2019 | 73,9% |

| 2020 | 70,8% |

Доля валютной выручки

| 2016 | 62,0% |

| 2017 | 71,6% |

| 2018 | 75,0% |

| 2019 | 73,9% |

| 2020 | 70,8% |

Структура выручки по операционным сегментам в 2020 году, млрд рублей

| Бумага и упаковка | 35,7 |

| Лесные ресурсы и деревообработка | 19,2 |

| Фанера и плиты | 7,7 |

| Прочее | 6,5 |

Структура выручки по операционным сегментам в 2020 году, млрд рублей

| Бумага и упаковка | 35,7 |

| Лесные ресурсы и деревообработка | 19,2 |

| Фанера и плиты | 7,7 |

| Прочее | 6,5 |

Структура выручки по регионам в 2020 году

| Европа | 31,6% |

| Россия | 28,0% |

| Азия | 23,6% |

| Ближний Восток и Северная Африка | 9,9% |

| Другое | 6,9% |

Структура выручки по регионам в 2020 году

| Европа | 31,6% |

| Россия | 28,0% |

| Азия | 23,6% |

| Ближний Восток и Северная Африка | 9,9% |

| Другое | 6,9% |

Акционерный капитал

До IPO АФК «Система» владеет огромной долей акций, практические все остальные — у топ-менеджмента компании. После IPO АФК «Система» так и останется основным акционером с контрольным пакетом акций.

Структура акционерного капитала до IPO

| АФК «Система» | 96,8% |

| CEO Михаил Шамолин | 2,9% |

| Председатель совета директоров Али Узденов | 0,22% |

| АО «Регион» | 0,08% |

Структура акционерного капитала до IPO

| АФК «Система» | 96,8% |

| CEO Михаил Шамолин | 2,9% |

| Председатель совета директоров Али Узденов | 0,22% |

| АО «Регион» | 0,08% |

Действия в преддверии IPO

В феврале компания провела допэмиссию акций, увеличив уставный капитал вдвое, затем утвердила дивидендную политику, в рамках которой планирует платить дивиденды не реже раза в год. В 2021—2023 годах планируется платить 3—5,5 млрд рублей в год, а с 2024 года перейти на выплату дивидендов в размере 75—100% от скорректированного свободного денежного потока.

Segezha объявила предварительный ценовой диапазон 7,75—10,25 ₽ за акцию, при этом планирует разместить новые акции в объеме 32,4% от ранее размещенных и выручить за них не менее 30 млрд рублей. Таким образом, компания будет оценена в 122,5—152,4 млрд рублей.

Важно, что акции будет продавать сама компания, а вырученные деньги планируется пустить на инвестиции в производство и уменьшение долговой нагрузки. Кроме того, у АФК «Система» будет опцион на доразмещение вторичных акций в объеме 15% от первичного предложения акций компанией.

Так как книга заявок полностью покрыта даже с учетом опциона доразмещения, можно ожидать размещение по верхней границе ценового диапазона.

Почему акции могут вырасти после IPO

Растущая компания с хорошей позицией в отрасли. Segezha активно наращивает производство, а вместе с ним растет и выручка. Низкие издержки, хорошая диверсификация по странам сбыта, операционным сегментам и лидерство во многих из них делают компанию устойчивой при каких-то локальных проблемах отдельных стран и сегментов. А значительный процент валютной выручки защищает компанию от негативных последствий возможной девальвации рубля.

Хорошая конъюнктура и долгосрочные тренды. Segezha выигрывает от краткосрочной хорошей конъюнктуры — выросших цен на сырьевые товары. Долгосрочные тренды отказа от пластика тоже пришлись на пользу более экологичной бумажной упаковке, на руку сыграл и рост популярности онлайн-заказов с доставкой. Возможно, компании также поможет вводимый с 1 января 2022 года запрет на вывоз из России необработанной древесины, из-за чего цены могут еще вырасти, а конкурентам придется больше инвестировать в производство.

Популярность ESG. В последние годы многие инвесторы, в том числе институциональные, задумались об этичном инвестировании, и это движение все набирает и набирает силу. Подробнее про ESG можно прочитать в статье Михаила Городилова.

Segezha должна выиграть от этого, так как она может заинтересовать инвесторов своими успехами на этом направлении: Forbes и RAEX-Europe включили компанию в свои рейтинги как одну из ведущих экологически ответственных российских компаний. И Segezha не останавливается на достигнутом: 31 марта компания утвердила стратегию и политику в области устойчивого развития, а в апреле объявила, что ее дочернее производство в Дании теперь потребляет исключительно чистую энергию, выработанную из ветра.

Дивиденды и дивидендная политика. Компания в последние годы платит дивиденды и планирует продолжать, также приняв дивидендную политику. С учетом того, что контролирующему акционеру — АФК «Система» — нужны деньги на обслуживание своего большого долга, Segezha вряд ли будет отказываться от выплаты дивидендов.

Спрос на бумагу разных категорий, млн тонн

| Многослойная гибкая мешочная | Многослойная плоская мешочная | Упаковочная крафтовая | |

|---|---|---|---|

| 2015 | 2,6 | 1,5 | 7,5 |

| 2019 | 2,8 | 1,3 | 8,5 |

| 2025 | 3,4 | 1,4 | 10,9 |

Спрос на бумагу разных категорий, млн тонн

| Многослойная гибкая мешочная | |

| 2015 | 2,6 |

| 2019 | 2,8 |

| 2025 | 3,4 |

| Многослойная плоская мешочная | |

| 2015 | 1,5 |

| 2019 | 1,3 |

| 2025 | 1,4 |

| Упаковочная крафтовая | |

| 2015 | 7,5 |

| 2019 | 8,5 |

| 2025 | 10,9 |

Спрос на продукцию, млн кубометров

| Березовая фанера | Пиломатериалы | |

|---|---|---|

| 2015 | 4,2 | 322 |

| 2020 | 5,0 | 364 |

| 2025 | 5,6 | 396 |

Спрос на продукцию, млн кубометров

| Березовая фанера | |

| 2015 | 4,2 |

| 2020 | 5,0 |

| 2025 | 5,6 |

| Пиломатериалы | |

| 2015 | 322 |

| 2020 | 364 |

| 2025 | 396 |

Дивиденды, млрд рублей

| 2018 | 1,5 |

| 2019 | 3,8 |

| 2020 | 4,5 |

Дивиденды, млрд рублей

| 2018 | 1,5 |

| 2019 | 3,8 |

| 2020 | 4,5 |

Почему акции могут упасть после IPO

Недешевая оценка. Есть некоторая сложность в сравнении оценок Segezha с конкурентами: публичных российских компаний в этой сфере нет, а те иностранные конкуренты, которые публичны, в основном менее диверсифицированы по операционным сегментам.

К тому же 2020 год у Segezha убыточный, так что мультипликатор P / E не посчитать. Попробуем сравнить компанию с конкурентами по мультипликатору P / S: у Mondi Group, мирового лидера по производству бумаги и упаковки, значение равно 1,6, а у американского производителя упаковки WestRock — 0,8, у Segezha же — 1,8—2,2. Выглядит как минимум недешево.

Немаленькая долговая нагрузка. У масштабных инвестиций в свое развитие есть и минус: у Segezha немаленькая, а по меркам российских публичных компаний даже довольно большая долговая нагрузка. В последние годы она держится около 2,8 по мультипликатору Net debt / OIBDA.

А долги нужно не только отдавать, но и обслуживать: в последние годы у Segezha уходит около 3,5 млрд рублей в год на процентные расходы. К тому же как в России, так и в мире увеличилась инфляция — это ставит на повестку дня мировых центробанков вопрос о возможном повышении ключевых ставок, что, в свою очередь, может привести к удорожанию обслуживания долгов. Правда, компания планирует сократить долговую нагрузку за счет части денег, привлеченных на IPO, — это может сделать проблему менее острой.

С дивидендами не все однозначно. Если взять оценки самой компании по предполагаемой капитализации и размеру дивидендов в ближайшие годы, то дивидендная доходность составит 2—4%, что по российским меркам довольно скромно.

Мультипликатор Net debt / OIBDA

| 2016 | 2,7 |

| 2017 | 4,6 |

| 2018 | 2,9 |

| 2019 | 2,8 |

| 2020 | 2,8 |

| 2021 | 3,1 |

Мультипликатор Net debt / OIBDA

| 2016 | 2,7 |

| 2017 | 4,6 |

| 2018 | 2,9 |

| 2019 | 2,8 |

| 2020 | 2,8 |

| 2021 | 3,1 |

Инфляция в России и США

| Россия | США | |

|---|---|---|

| Октябрь 2020 | 3,99% | 1,2% |

| Ноябрь 2020 | 4,42% | 1,2% |

| Декабрь 2020 | 4,91% | 1,4% |

| Январь 2021 | 5,19% | 1,4% |

| Февраль 2021 | 5,67% | 1,7% |

| Март 2021 | 5,79% | 2,6% |

Инфляция в России и США

| Россия | |

| Октябрь 2020 | 3,99% |

| Ноябрь 2020 | 4,42% |

| Декабрь 2020 | 4,91% |

| Январь 2021 | 5,19% |

| Февраль 2021 | 5,67% |

| Март 2021 | 5,79% |

| США | |

| Октябрь 2020 | 1,2% |

| Ноябрь 2020 | 1,2% |

| Декабрь 2020 | 1,4% |

| Январь 2021 | 1,4% |

| Февраль 2021 | 1,7% |

| Март 2021 | 2,6% |

В итоге

Segezha Group — крупный динамично развивающийся лесопромышленный холдинг. Компания хорошо диверсифицирована по операционным сегментам и странам сбыта продукции. Значительная доля выручки у компании в валюте, она активно расширяет производство, старается быть на волне так популярного сейчас ESG, выплачивает дивиденды.

Все это делает компанию довольно интересной для инвестиций, но недешевая оценка и немаленькие долги обязательно должны учитываться инвесторами как для итогового принятия решения об инвестициях, так и для поиска возможной подходящей точки входа.