Обзор «ВСМПО-Ависма»: производитель титана с 10% дивидендной доходностью

Корпорация «ВСМПО-Ависма» (MOEX: VSMO) — крупнейший в мире производитель титана с полным технологическим циклом: от переработки сырья до выпуска готовой продукции. Компания образовалась в результате объединения двух предприятий в 2005 году: ОАО «ВСМПО» и ОАО «Ависма».

О компании

Корпорация «ВСМПО-Ависма» производит свои изделия из следующих металлов.

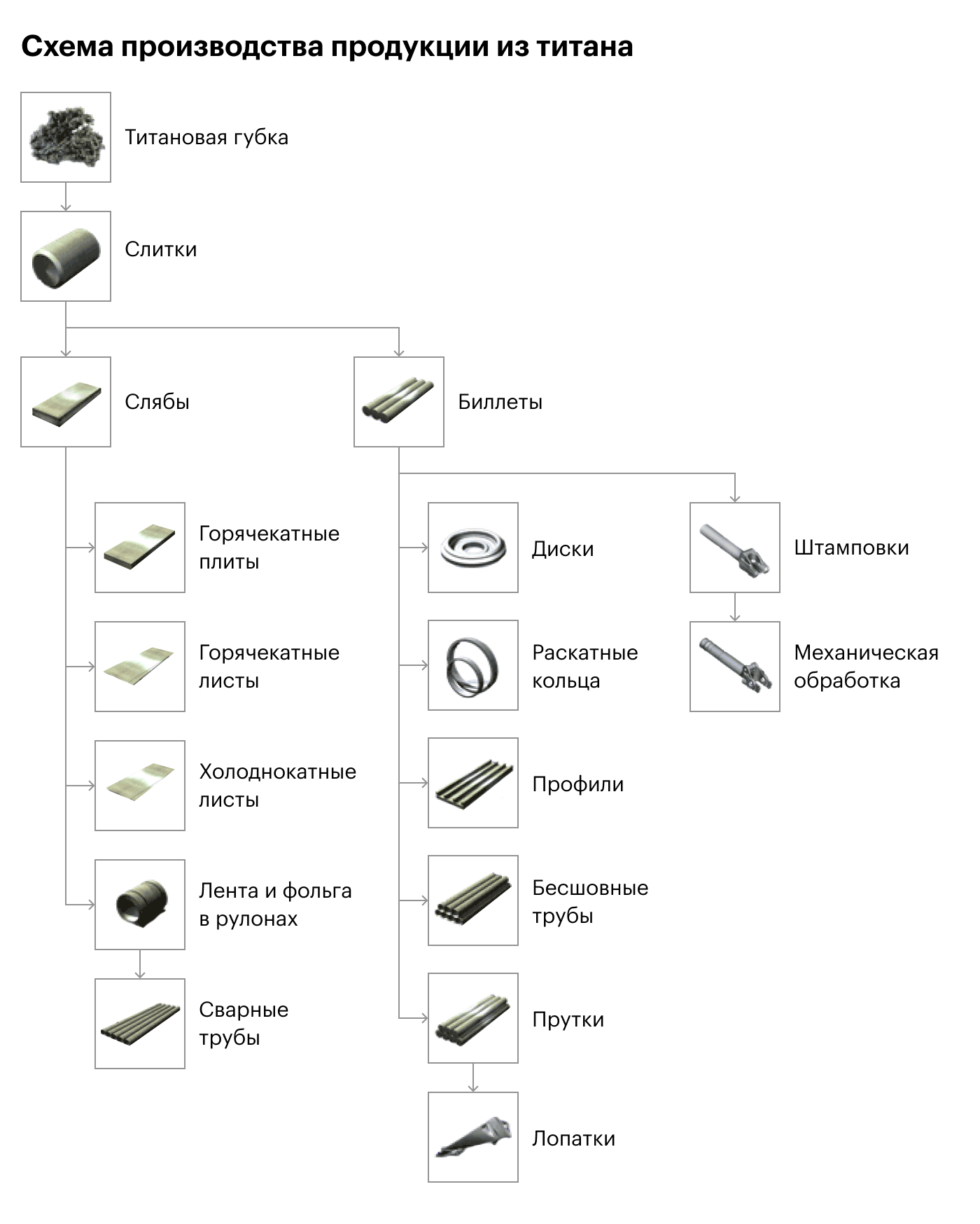

Титан. Основная статья экспорта, его доля в общих результатах более 90%. Данный металл особо ценится за низкую плотность в сочетании с высокой прочностью и отличной стойкостью к коррозии. Основной потребитель — это авиакосмическая промышленность, так как титановые сплавы могут функционировать при температурах от 0 до +600 °C, поэтому их используют в авиадвигателях для дисков, лопастей, валов и корпусов.

Ферротитан. Это легирующий сплав железа и титана с минимальным по массе (20%) и максимальным (75%) содержанием титана, полученный путем восстановления или переплава.

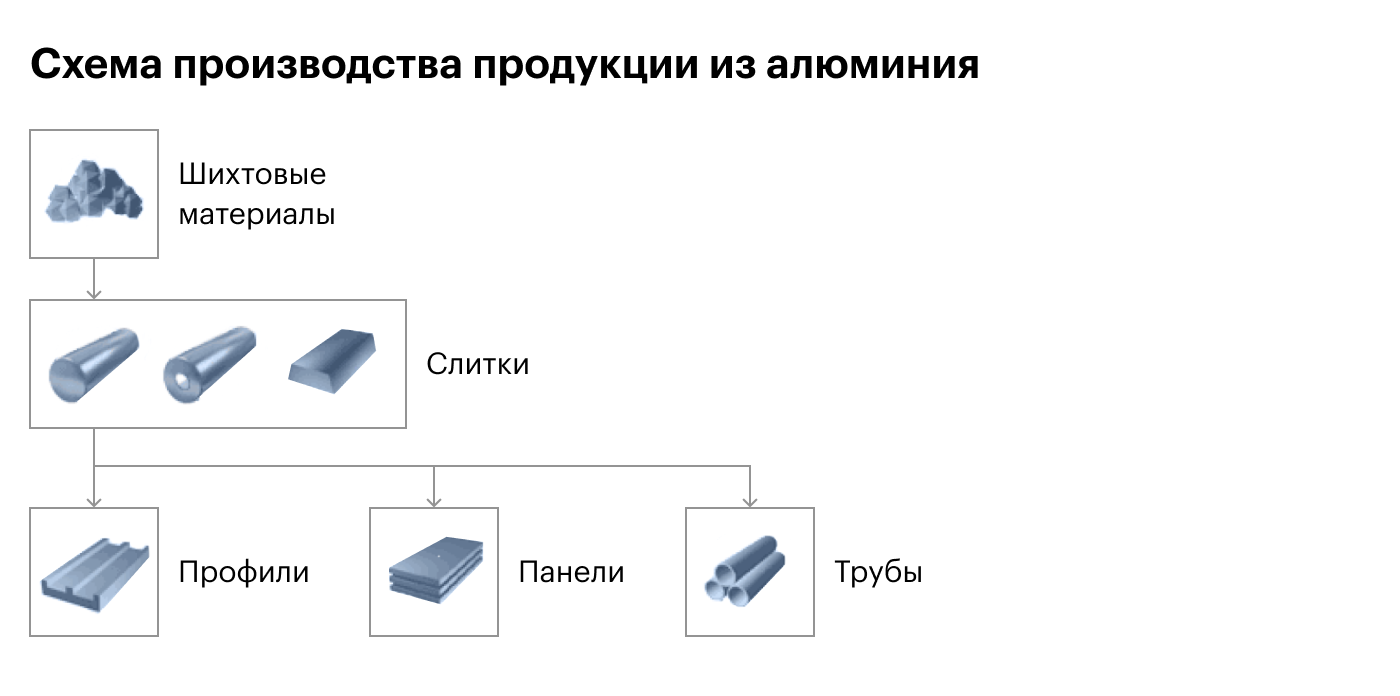

Алюминий. Один из самых распространенных и дешевых металлов, его доля в общих результатах около 2,5%.

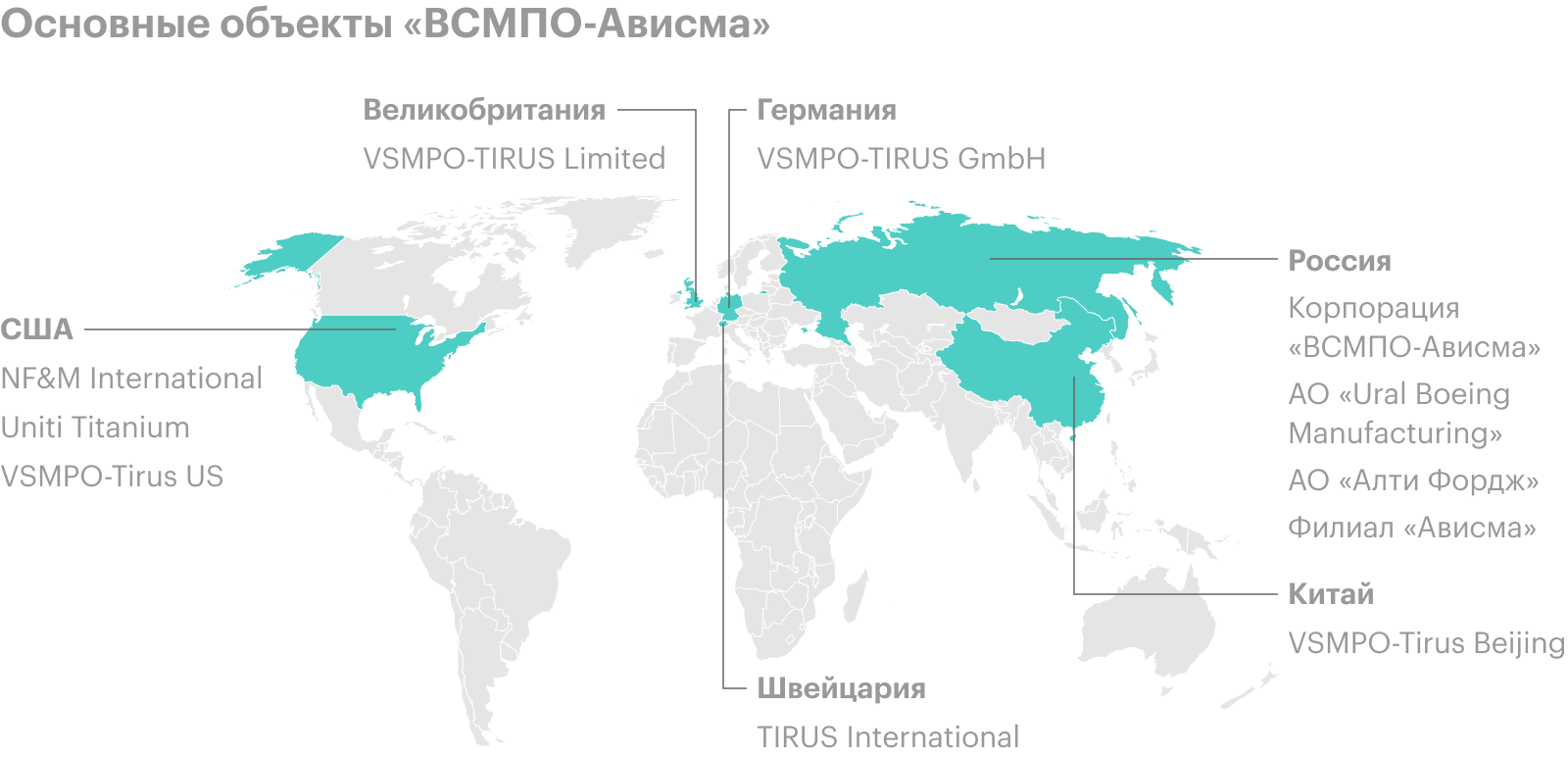

Основные производственные мощности корпорации расположены в России и США, а дистрибьюторы — в Европе и Азии. Кроме этих компаний есть два предприятия на Украине: «ВСМПО Титан Украина» и Демуринский ГОК, — а также представительства на Кипре и на Британских Виргинских островах.

Операционная деятельность

COVID-19 оказал крайне негативное влияние на результаты корпорации, в рамках которых компания зафиксировала падение спроса со стороны основных покупателей — авиапроизводителей. Во втором квартале 2020 года резко сократился пассажиропоток у авиакомпаний, из-за чего им пришлось пересмотреть свои планы по покупке новых самолетов, что, в свою очередь, привело к снижению продаж титановой продукции.

Примечание. UNITI — совместное предприятие с американской компанией Allegheny Technologies, которое сейчас занимает около 30% мирового рынка, поставляя по всему миру промышленное титановое оборудование.

В 2022 году проблемы у крупнейшего производителя титана продолжились: после введения огромного числа новых санкций ведущие зарубежные покупатели — Boeing и Airbus — решили отказаться от продукции «ВСМПО-Ависма» и от сотрудничества с нею, хотя прямых ограничений на российский титан никто в мире не вводил.

Наблюдая негативное влияние санкций на результаты компании, местный менеджмент принял решение временно отказаться от раскрытия своих финансовых показателей, воспользовавшись специальным разрешением со стороны правительства РФ. К публикации отчетов «ВСМПО-Ависма» должна вернуться после 1 июля 2023 года.

География поставок титановой продукции

| Россия и СНГ | 35% |

| Европа | 26% |

| США | 26% |

| Продукция UNITI: США, Европа, Азия | 7% |

| Остальные страны | 6% |

География поставок титановой продукции

| Россия и СНГ | 35% |

| Европа | 26% |

| США | 26% |

| Продукция UNITI: США, Европа, Азия | 7% |

| Остальные страны | 6% |

Структура экспорта титановой продукции

| Авиакосмическая | 50% |

| Двигателестроение | 23% |

| Индустриальное применение | 22% |

| Медицина | 5% |

Структура экспорта титановой продукции

| Авиакосмическая | 50% |

| Двигателестроение | 23% |

| Индустриальное применение | 22% |

| Медицина | 5% |

Дивиденды

У корпорации нет привязанного коэффициента распределения чистой прибыли. При этом до пандемии COVID-19 компания старалась распределять между акционерами практически всю чистую прибыль по РСБУ, делая это два раза в год — за первое полугодие и за второе. С 2020 года «ВСМПО-Ависма» приостановила выплату дивидендов на фоне продолжающегося кризиса в отрасли.

В среднесрочной перспективе «ВСМПО-Ависма», вероятно, вернется к выплате дивидендов, однако инвесторам не стоит ждать дивидендных выплат в прежнем объеме — 900 ₽ в полугодие, так как компания стала зарабатывать меньше. До пандемии предприятие в среднем демонстрировало результат в 10 млрд рублей в полугодие, а после — всего в 8 млрд рублей. В 2022 году финансовые показатели, вероятно, еще хуже.

Тем не менее, несмотря на нулевые дивиденды, компания не отказалась от распределения чистой прибыли между акционерами. «ВСМПО-Ависма» в ноябре 2020 года объявила об обратном выкупе акций (buyback) на сумму в размере 5 млрд рублей до конца 2021 года.

Динамика дивидендных выплат

| 2013 | 533,91 ₽ |

| 2014 | 831,07 ₽ |

| 1п2015 | 788,00 ₽ |

| 2п2015 | 458,22 ₽ |

| 1п2016 | 816,00 ₽ |

| 2п2016 | 1300,00 ₽ |

| 1п2017 | 762,68 ₽ |

| 2п2017 | 890,45 ₽ |

| 1п2018 | 756,00 ₽ |

| 2п2018 | 873,42 ₽ |

| 1п2019 | 884,60 ₽ |

| 2п2019 | 0 ₽ |

| 2020 | 0 ₽ |

| 2021 | 0 ₽ |

| 2022 | 0 ₽ |

Динамика дивидендных выплат

| 2013 | 533,91 ₽ |

| 2014 | 831,07 ₽ |

| 1п2015 | 788,00 ₽ |

| 2п2015 | 458,22 ₽ |

| 1п2016 | 816,00 ₽ |

| 2п2016 | 1300,00 ₽ |

| 1п2017 | 762,68 ₽ |

| 2п2017 | 890,45 ₽ |

| 1п2018 | 756,00 ₽ |

| 2п2018 | 873,42 ₽ |

| 1п2019 | 884,60 ₽ |

| 2п2019 | 0 ₽ |

| 2020 | 0 ₽ |

| 2021 | 0 ₽ |

| 2022 | 0 ₽ |

Результаты

«ВСМПО-Ависма» все еще находится в кризисе, из которого быстро выйти не сможет. Именно поэтому 2023 год вряд ли станет прорывным в части восстановления финансовых результатов, так как предприятие будет приспосабливаться к новым реалиям ведения экспортного бизнеса в России.

В этой связи крупнейший производитель титана решил снизить свою зависимость от иностранного сырья — «ВСМПО-Ависма» начала искать новые проекты по собственной добыче внутри России. Один из таких проектов недавно был найден в Тамбовской области.

Финансовые результаты за последние 5 лет, млрд рублей

| Выручка | EBITDA | Чистая прибыль по РСБУ | Чистая прибыль по МСФО | Чистый долг | |

|---|---|---|---|---|---|

| 2016 | 89,408 | 39,841 | 26,632 | 25,483 | 23,788 |

| 2017 | 87,979 | 34,214 | 19,138 | 12,826 | 34,227 |

| 2018 | 101,402 | 40,770 | 18,788 | 15,335 | 49,484 |

| 2019 | 105,431 | 36,430 | 23,262 | 20,781 | 61,799 |

| 2020 | 89,050 | 32,869 | 9,529 | 6,525 | 33,969 |

| 1п2021 | 41,067 | 17,022 | 8,098 | 7,154 | 43,026 |

Финансовые результаты за последние 5 лет, млрд рублей

| Выручка | |

| 2016 | 89,408 |

| 2017 | 87,979 |

| 2018 | 101,402 |

| 2019 | 105,431 |

| 2020 | 89,050 |

| 1п2021 | 41,067 |

| EBITDA | |

| 2016 | 39,841 |

| 2017 | 34,214 |

| 2018 | 40,770 |

| 2019 | 36,430 |

| 2020 | 32,869 |

| 1п2021 | 17,022 |

| Чистая прибыль по РСБУ | |

| 2016 | 26,632 |

| 2017 | 19,138 |

| 2018 | 18,788 |

| 2019 | 23,262 |

| 2020 | 9,529 |

| 1п2021 | 8,098 |

| Чистая прибыль по МСФО | |

| 2016 | 25,483 |

| 2017 | 12,826 |

| 2018 | 15,335 |

| 2019 | 20,781 |

| 2020 | 6,525 |

| 1п2021 | 7,154 |

| Чистый долг | |

| 2016 | 23,788 |

| 2017 | 34,227 |

| 2018 | 49,484 |

| 2019 | 61,799 |

| 2020 | 33,969 |

| 1п2021 | 43,026 |

Аргументы за

Щедрые выплаты. До пандемии COVID-19 компания старалась распределять акционерам всю заработанную чистую прибыль по РСБУ, однако с началом кризиса 2020 года выплаты пришлось обнулить. В будущем дивиденды «ВСМПО-Ависма» рано или поздно вернутся.

Уникальный актив. «ВСМПО-Ависма» является крупнейшим в мире производителем титана, отказаться от услуг которого Запад сейчас в полной мере не может. Именно поэтому компания лучше других экспортеров защищена от новых санкций. До кризиса 2022 года партнерами корпорации были 350 фирм в 49 странах, в том числе ведущие мировые авиа- и двигателестроительные компании: Boeing, Airbus, Embraer, Rolls-Royce, Safran Aircraft Engines.

Постепенный выход из кризиса. Восстановление пассажиропотока — главный драйвер роста всей титановой отрасли, так как заставляет авиаперевозчиков покупать больше самолетов, а значит, и титановой продукции. В 2020 году пассажирооборот в мире упал на 40%, а к концу 2022 восстановился до 80% от допандемийного уровня.

Аргументы против

Уход западных компаний из России. Отказ от продукции «ВСМПО-Ависма» многолетних партнеров — Boeing и Airbus — является главным негативным драйвером компании в краткосрочной перспективе, так как в 2023 году это должно оказать отрицательный эффект на финансовые результаты производителя титана.

Высокая оценка. Учитывая падение финансовых результатов компании и отсутствие дивидендных выплат, трехлетний рост котировок «ВСМПО-Ависма» на Мосбирже выглядит неоправданным. Отчасти этот рост можно объяснить только одним фактором — проводимым байбэком.

Непрофильные инвестиции. В апреле 2018 года корпорация купила на Мосбирже практически 6%-ю долю в энергогенерирующей компании «Русгидро», а в первом полугодии 2021 года объявила о приобретении 8709 кг золота. Заработать на этих инвестициях предприятие пока не смогло.

Что в итоге

«ВСМПО-Ависма» — это уникальный бизнес с неоправданно высокой капитализацией, который вот уже три года находится в кризисе из-за сокращения авиаперелетов в мире. На сегодняшний день российский рынок оценивает компанию в 20 годовых EBITDA, что значительно выше показателей всех других металлургических конкурентов в РФ: НЛМК, ММК, «Северстали», «Норникеля», «Мечела», ТМК и прочих экспортеров. Именно поэтому сейчас лучше отказаться от покупки акций крупнейшего производителя титана.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique