Переоцененные акции на Мосбирже

С начала 2023 года индекс Мосбиржи вырос на 29% — это второй результат в мире. Динамику сильнее смог показать только американский NASDAQ, который за это же время прибавил 36%. Третье место у японского Nikkei 225 — за первые 6 месяцев 2023 года он увеличился на 24%.

Обратной стороной такого сильного роста стало чрезмерное увеличение капитализации некоторых компаний. Разберем пять эмитентов на Мосбирже, чьи акции оценены неоправданно высоко и от которых инвесторам сейчас лучше держаться подальше.

«ВСМПО-Ависма»

Последние три года прошли очень тяжело: сначала компания столкнулась с коронавирусным кризисом в 2020—2021 годах, а в 2022 году к нему добавился уход основных покупателей. Boeing и Airbus на фоне новых антироссийских санкций решили полностью отказаться от продукции «ВСМПО-Ависма», хотя прямых ограничений на российский титан никто в мире не вводил.

В 2022 году уход западных покупателей был частично нивелирован сильной рыночной конъюнктурой. Цены на титан в этот период увеличились с 7 до 19 $ за 1 кг, что позволило компании по итогам прошлого года выплатить дивиденд в размере 563,77 ₽. Дивидендная доходность — 1%.

В 2023 году ситуация для «ВСМПО-Ависма» резко ухудшилась, а котировки пока на это никак не отреагировали. Цены на титан упали на докризисные уровни — в район 6 $ за 1 кг, что, вероятно, приведет к сильному падению финансовых результатов и урезанию дивидендов. Поэтому инвесторам сейчас лучше отказаться от покупки этих акций.

«Аэрофлот»

В 2022 году авиаперевозчик столкнулся с новыми санкциями, в рамках которых самолетам компании было запрещено пересекать воздушное пространство Евросоюза, США, Великобритании, Канады, Австралии и других стран. В результате этих ограничений «Аэрофлот» был вынужден провести вторую за три года допэмиссию и прекратить публикацию финансовых показателей.

Несмотря на это, уже в 2023 году капитализация авиакомпании вернулась на докризисные максимумы, которые были зафиксированы в 2017 году. Хотя для столь бурного биржевого роста нет никаких причин. Текущая рыночная стоимость «Аэрофлота» достигла 175 млрд рублей.

До 2030 года эмитенту придется полностью трансформировать свой флот, заменив иностранные самолеты российскими судами. Учитывая высокую долговую нагрузку — чистый долг авиакомпании превышает 700 млрд рублей, инвесторы должны быть готовы к новым допэмиссиям «Аэрофлота» и полному отсутствию дивидендов в этот период.

Капитализация «Аэрофлота»

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Количество акций, млн штук | 1111 | 1111 | 1111 | 2444 | 2444 | 3975 | 3975 |

| Цена акций | 165 ₽ | 115 ₽ | 93 ₽ | 70 ₽ | 60 ₽ | 30 ₽ | 44 ₽ |

| Капитализация | 183 | 128 | 103 | 170 | 145 | 119 | 175 |

Капитализация «Аэрофлота»

| Количество акций, млн штук | |

| 2017 | 1111 |

| 2018 | 1111 |

| 2019 | 1111 |

| 2020 | 2444 |

| 2021 | 2444 |

| 2022 | 3975 |

| 2023 | 3975 |

| Цена акций | |

| 2017 | 165 ₽ |

| 2018 | 115 ₽ |

| 2019 | 93 ₽ |

| 2020 | 70 ₽ |

| 2021 | 60 ₽ |

| 2022 | 30 ₽ |

| 2023 | 44 ₽ |

| Капитализация | |

| 2017 | 183 |

| 2018 | 128 |

| 2019 | 103 |

| 2020 | 170 |

| 2021 | 145 |

| 2022 | 119 |

| 2023 | 175 |

«Казаньоргсинтез»

Переоцененными стоит считать только привилегированные акции «Казаньоргсинтеза». По дивидендной политике компания распределяет не менее 70% чистой прибыли по МСФО. При этом на привилегированные акции всегда выплачивается фиксированный дивиденд в размере 0,25 ₽, а на обыкновенные бумаги — весь остальной остаток, который обычно предполагает более интересную дивдоходность.

По итогам 2022 года «Казаньоргсинтез» решил распределить прибыль согласно действующей дивполитике. Владельцы обыкновенных акций получат дивиденд в размере 9,1 ₽, что соответствует 7,5% дивдоходности, а владельцы привилегированных бумаг — 0,25 ₽, что эквивалентно 0,8% дивдоходности. Дата закрытия реестра — 11 июля 2023 года.

Основная идея в привилегированных акциях «Казаньоргсинтеза» состоит в довольно спорной спекуляции. Российские инвесторы надеются, что когда-то в будущем дивиденд по обыкновенным и привилегированным бумагам компании сравняется. Хотя об этом ни разу не заявлял собственник — крупнейшая нефтехимическая компания «Сибур».

Банк «Санкт-Петербург»

Ситуация с банком «Санкт-Петербург» на 100% совпадает с «Казаньоргсинтезом». По дивидендной политике финансовая организация распределяет 20% чистой прибыли по МСФО по обыкновенным акциям, а по привилегированным — 11% их номинальной стоимости, что соответствует выплате 0,11 ₽. Привилегированные акции выглядят совершенно не привлекательными, так как их дивдоходность менее 1%.

Российские инвесторы готовы покупать эти акции в надежде на будущую переоценку после изменения дивполитики, в рамках которой дивидендные выплаты по обыкновенным и привилегированным бумагам сравняются. Правда, для этого нет никаких предпосылок.

В июне 2023 года привилегированные акции банка «Санкт-Петербург» без значимых новостей выросли более чем на 100%, с 33 до 67 ₽. В ближайшее время это может привести к сильной коррекции в этих акциях. Поэтому инвесторам сейчас лучше держаться подальше от привилегированных бумаг компании.

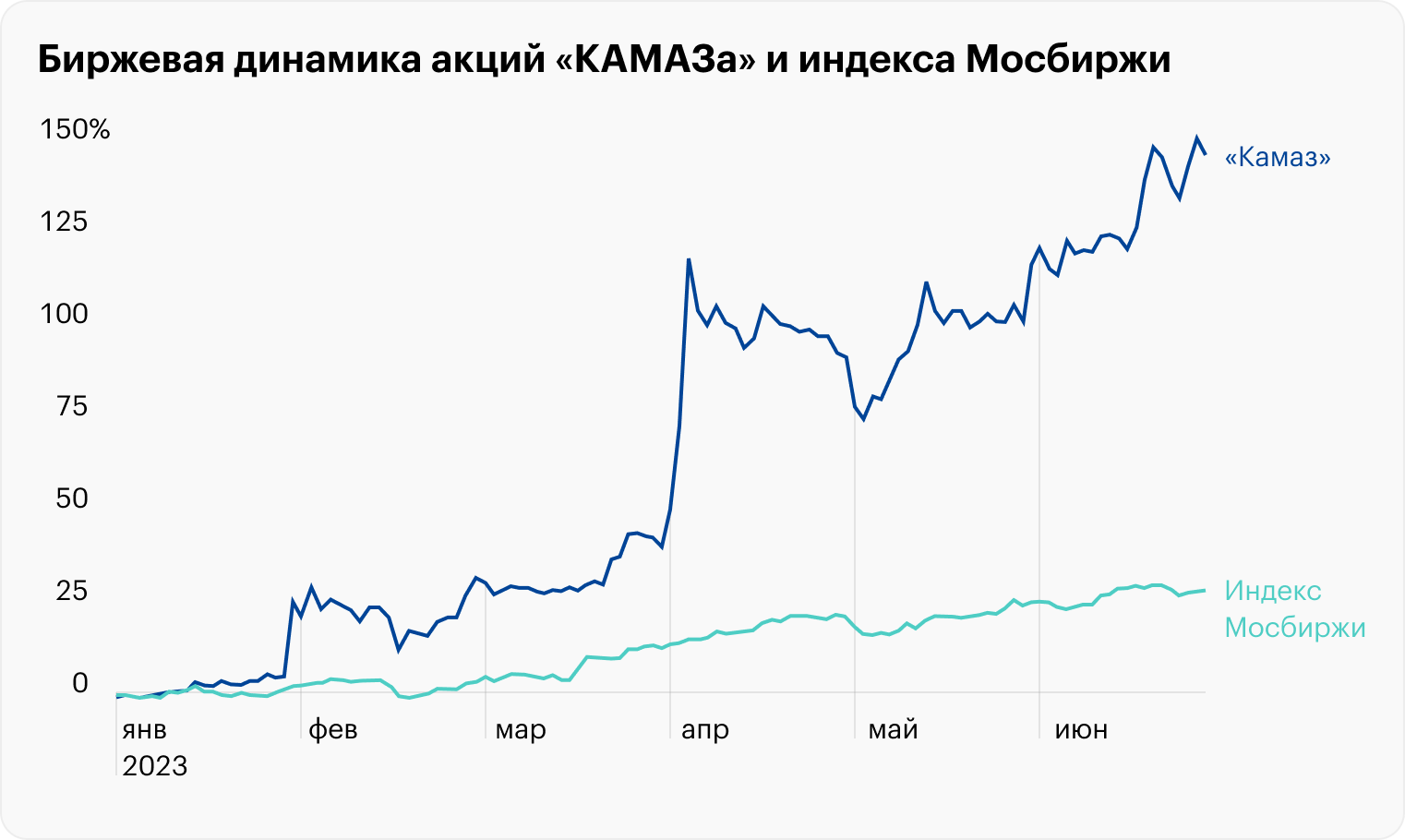

КАМАЗ

В 2022 году новые зарубежные ограничения помогли КАМАЗу избавиться от западных конкурентов на местном рынке, в результате чего компания смогла зафиксировать самые высокие показатели в своей истории. При этом точных данных производитель решил из-за санкций не раскрывать, чем сильно запутал своих инвесторов.

Сначала 2023 года акции КАМАЗа выросли более чем на 150%, с 83 до 214 ₽, и они уже считаются переоцененными как с технической точки зрения, так и с фундаментальной. Если ориентироваться на бизнес-план компании, то сейчас КАМАЗ торгуется с оценкой P / E = 30 и EV / EBITDA = 10. Это выглядит очень дорого, учитывая, что средняя оценка всего остального российского рынка — P / E = 5.

Бизнес-план КАМАЗа на 2023 год:

- общая выручка превысит 300 млрд рублей;

- EBITDA составит 24 млрд рублей;

- чистая прибыль увеличится до 5 млрд рублей.

Что в итоге

Российским инвесторам сейчас лучше отказаться от идеи покупки акций «ВСМПО-Ависма», «Аэрофлота», «Казаньоргсинтеза», банка «Санкт-Петербург» и КАМАЗа, так как в будущем их биржевая динамика вряд ли сможет опередить общий рынок.

Присмотреться стоит к недооцененным компаниям на Мосбирже, которые все еще сохраняют потенциал для дальнейшего роста. К таким предприятиям можно отнести VK Group, Сбербанк, «Норникель», «Лукойл», X5 Group, «Магнит», Fix Price и, возможно, ВТБ.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique