Храним деньги на конкретную цель

Что вы узнаете

- Как хранить деньги на конкретную цель.

- Какие у вкладов плюсы и минусы.

- Как выбрать выгодный вклад.

- Как выгодно закрыть вклад к нужному сроку.

- Как хранить деньги на валютную цель к конкретному сроку.

Прочитайте, если проходите уроки не по порядку

В курсе мы рассматриваем три стратегии хранения денег. В этом уроке объясняем, как хранить деньги на конкретную цель. В первом — без конкретной цели. В третьем — как сберечь деньги от кризиса.

Советуем пройти все уроки, если вы хотите разобраться в базовых финансовых инструментах для разных случаев или систематизировать свои знания. В примерах мы используем данные за декабрь 2023, но особенности инструментов и принципы выбора актуальны всегда.

Как лучше хранить деньги на конкретную цель

В прошлом уроке мы разобрались, что финансовую подушку и сбережения без конкретной цели удобно хранить на накопительных счетах, картах с процентами на остаток и в наличной валюте.

С деньгами на конкретную цель немного иначе, ведь вы знаете, когда они понадобятся. Например, на отпуск через два месяца, лазерную коррекцию зрения через полгода или первоначальный взнос по ипотеке через год.

Необязательно знать точный день — достаточно понимать даты в пределах нескольких недель, а в случае с крупными и отдаленными целями — плюс-минус полгода.

Какие у вкладов плюсы и минусы

Вклад — лучший инструмент для хранения на конкретную цель в рублях . В этом уроке посмотрим на него повнимательнее. А в конце — разберемся, как хранить сбережения для конкретных валютных целей.

Начнем с плюсов вкладов.

✅ Конкретный срок. Вклад открывается на конкретный период, обычно на 3, 6, 12, 24 месяца. Если подгадать срок вклада под дату достижения цели, вы получаете простой способ хранить деньги.

✅ Надежность. Деньги застрахованы Агентством по страхованию вкладов — в пределах 1 400 000 ₽ на человека в одном банке.

✅ Гарантированная доходность. Важное преимущество вкладов по сравнению с накопительными счетами, иностранной валютой и процентами на остаток карты — заранее известная доходность. В первом уроке мы разбираем плюсы и минусы этих инструментов.

Ставка по вкладу прописана на весь срок, и банк не может ее снизить.

Доходность вкладов обычно выше, чем у накопительных счетов и карт с процентом на остаток. Ставка по вкладам в Тинькофф в декабре 2023 — до 15% годовых, а с учетом капитализации процентов доходность достигает 16,08%. При этом накопительный счет дает до 10% годовых, карта — до 5%.

✅ Почти полная компенсация инфляции. Доходности вкладов хватает, чтобы почти полностью защитить деньги от инфляции. Это особенно важно, если собираетесь хранить деньги долго, например год и больше.

А теперь перейдем к основному минусу.

❗️ Если досрочно закрыть вклад, проценты не сохранятся. Так будет в большинстве случаев. Но если подобрать срок вклада под цель, чтобы он закрылся в нужный момент или раньше, досрочно закрывать его не придется. Тогда эта особенность вклада перестанет быть минусом.

Как выбрать выгодный вклад

Вклады можно открыть в любом банке — достаточно прийти в отделение или выбрать в мобильном приложении.

Условия вкладов часто зависят от суммы. Например, банк может не открыть вклад на очень маленькую сумму вроде 1000 ₽ или очень большую — 2 000 000 ₽. Между этими отметками процент может немного отличаться.

Еще стоит учитывать срок и способ выплаты процентов, а также покрывает ли ваши деньги страховка Агентства по страхованию вкладов (АСВ) и придется ли вам платить налог с полученных процентов. Расскажем про каждый аспект подробнее.

Срок вклада. Вклады хороши тем, что дату закрытия обычно можно подгадать под цель. Но не всегда стоит открывать долгосрочный вклад, даже если по нему высокая ставка.

Центробанк (ЦБ) может повысить ключевую ставку — минимальный процент, под который он выдает кредиты коммерческим банкам. Допустим, если ключевая ставка — 10%, то банку невыгодно предлагать вклады со ставкой больше 10% годовых — он сам берет кредит на таких условиях.

Ситуация в экономике может измениться. Если ключевую ставку поднимут, проценты по вкладам тоже пропорционально вырастут, — но лишь по новым, а не уже открытым. Например, открыв вклад под 7% годовых на 3 года, вы через год можете увидеть вклады на 1—2 года под 15% годовых. Если вы закроете старый вклад — потеряете начисленные проценты, не закроете — еще долго будете получать небольшую доходность.

Нельзя точно предсказать, что будет со ставкой ЦБ. Центробанк меняет ее исходя из многих факторов, иногда — экстренно и сильно. Например, в конце февраля 2022 года ЦБ поднял ставку с 9,5 до 20% годовых. Но комментарии ЦБ и мнения аналитиков помогают понять, вероятен ли рост ставки или ее снижение. Самые важные новости о ставке и мнения о ее будущем мы публикуем в потоке Тинькофф Журнала «Экономика».

Учитывая новости и прогнозы, можно предположить три сценария: ставка растет, снижается или ничего не понятно.

📈 Если предполагаете, что ставка будет расти, не стоит открывать долгосрочные вклады — на срок больше года или даже полугода. Даже если до вашей цели два-три года, лучше открыть вклад на полгода-год — и когда он закроется, посмотреть новые предложения.

📉 Если ожидаете, что ставка перестанет расти или будет снижаться, более длинные вклады могут быть уместны — главное, чтобы вклад закрылся к моменту, когда вам потребуются деньги. Также на случай снижения ставки ЦБ будет уместно открыть пополняемые вклады, внеся туда небольшую сумму. Пополняемые вклады со старой ставкой позволят выгодно размещать новые деньги или деньги с закрывающихся вкладов, если ставки по новым вкладам начнут снижаться.

🤨 Если ситуация со ставками по вкладам непонятная, можно использовать короткие вклады — со сроком 1—3 месяца. Подойдут и накопительные счета, если по ним будет приемлемая для вас доходность. Когда станет понятнее, чего ждать, можно будет перейти на более длинные вклады.

Как выбрать срок вклада по ключевой ставке ЦБ

| Прогноз | Какой вклад выбрать |

|---|---|

| Ставка вырастет | На срок до полугода, максимум года |

| Ставка снизится или не изменится | Можно на срок больше года Или пополняемый |

| Все непонятно | На 1—3 месяца Или накопительные счета |

Как выбрать срок вклада по ключевой ставке ЦБ

| Прогноз | Какой вклад выбрать |

| Ставка вырастет | На срок до полугода, максимум года |

| Ставка снизится или не изменится | Можно на срок больше года Или пополняемый |

| Все непонятно | На 1—3 месяца Или накопительные счета |

Выплата процентов. В одних случаях проценты выплачивают в конце срока. Например, если вы вложили 50 000 ₽ на полгода под 10%, то через шесть месяцев получите проценты за вложенную сумму — 2500 ₽.

В других случаях проценты платят исходя из капитализации, то есть регулярного причисления процентов к вкладу. Капитализация обычно происходит раз в месяц.

При прочих равных лучше выбрать вклад с капитализацией.

Так доход будет выше благодаря эффекту сложного процента — начислению процентов на проценты. Разберем на примере. Если вложить 100 000 ₽ на год под 14% годовых с выплатой процентов в конце срока, вы заработаете 14 000 ₽. В случае с ежемесячной капитализацией процентов вы получите более 14 900 ₽. Дополнительные 900 ₽ — результат работы сложного процента. На длинных вкладах эффект будет очень заметным.

Однако может быть так, что с капитализацией банк сделает ставку ниже, чем у вклада с выплатой процентов в конце срока. Тогда доход будет примерно одинаковым. Это стоит посчитать в калькуляторе на сайте банка или в его приложении — и не помешает проверить в стороннем калькуляторе, введя параметры вкладов, которые предлагает банк.

Еще бывает, что проценты регулярно выплачиваются на карту или текущий счет. Этот вариант удобен тем, кому важно получать доход от вклада. Но в таком случае не будет дохода в виде процента на проценты.

Налоги. Доход по вкладам облагается НДФЛ по ставке 13%, и вы сами должны будете его заплатить. Однако часть дохода освобождается от налога: это 1 000 000 ₽ × самая высокая ставка ЦБ из тех, что были первого числа месяцев того года, за который считают доход и налог.

Например, на 1 декабря 2023 года ставка ЦБ — 15% годовых. Это самая высокая ставка из тех, что были в 2023 году. Значит, если заработать на процентах по вкладам 160 000 ₽ по итогам 2023 года, то 150 000 ₽ налогом не будут облагаться, а с 10 000 ₽ в 2024 году придется платить налог 1300 ₽. Если бы самой высокой ставкой ЦБ за год было 10% годовых, налогом не облагались бы 100 000 ₽.

В случае с крупным вкладом на два-три года можно выбрать вариант с периодической выплатой процентов или капитализацией, а не начислением всех процентов в конце срока. Так вы не получите разом много процентов в один год и снизите риск того, что придется отдать часть денег как налог.

Страхование АСВ. Лимит — 1 400 000 ₽ на человека. Если банк потеряет лицензию или обанкротится, государство компенсирует эту сумму. Это относится не только к вкладам, но и к счетам и картам.

Если открываете вклад на крупную сумму, близкую к лимиту страхования, учтите и выплату процентов по вкладу — чтобы итоговая сумма в банке не превысила лимит.

Когда открываете вклады в крупных банках, например из списка системно значимых, то есть самых крупных и важных для экономики, то лимит страховки можно превышать. Маловероятно, что с ними что-то случится. А вот в небольших банках превышать лимит не стоит; излишек лучше отправить в другой банк.

Чтобы сравнить срок и способ выплаты процентов, используйте бесплатные сервисы banki.ru, sravni.ru и «Финуслуги». На любом из этих сервисов укажите нужный вам срок вклада, например 3 месяца или 1 год, и сумму, которую хотите внести. Затем выберите лучшие по доходности вклады.

Еще можно посмотреть условия вкладов на сайте или в приложении конкретного банка.

Как получить повышенную ставку по вкладу

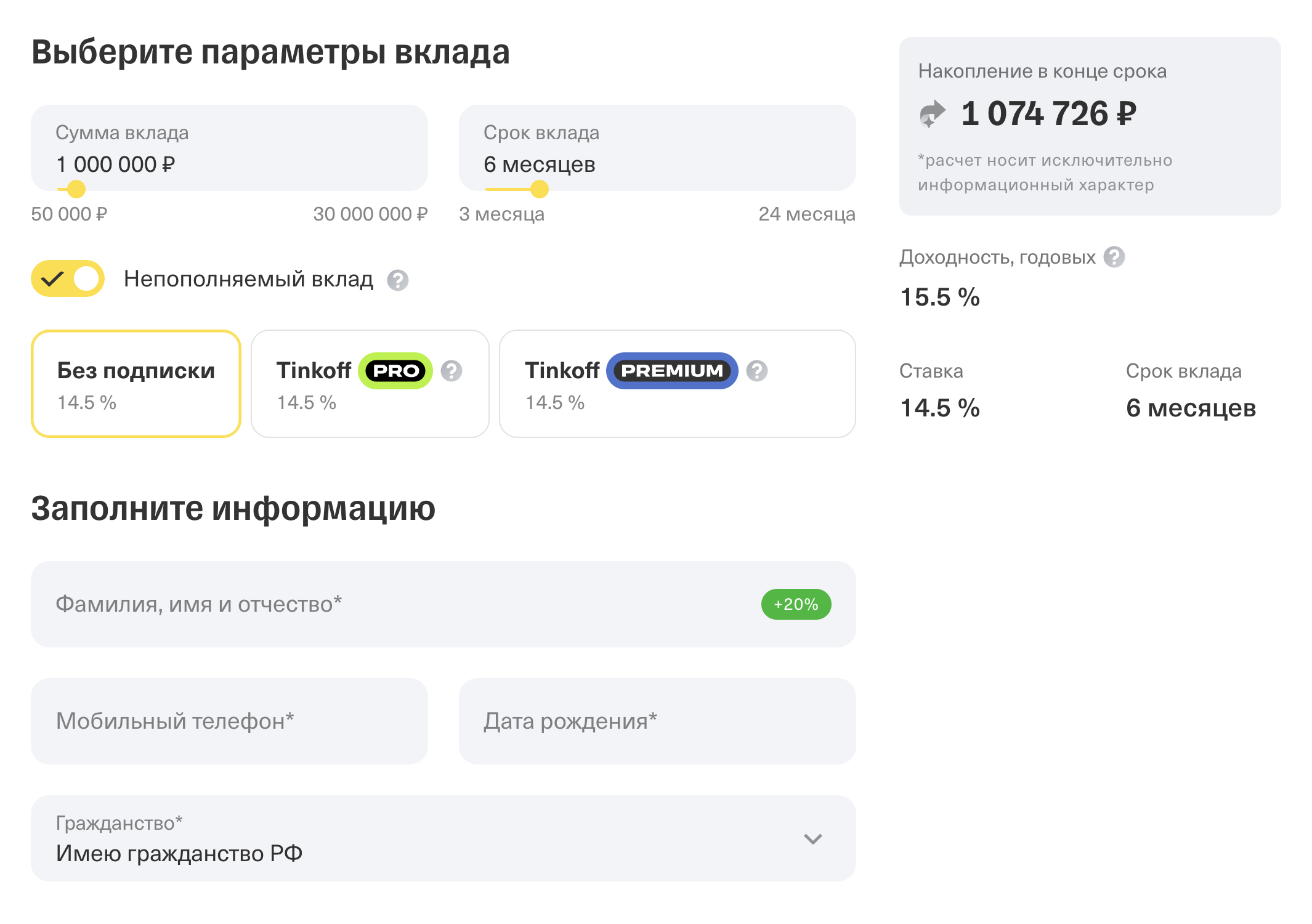

По вкладам бывают повышенные ставки. Допустим, если вы новый клиент банка, переводите деньги из другого банка или приносите наличные в отделение, ставка может быть не 8, а 9%.

Еще можно получить особые условия, если активно использовать банковскую карту или платную подписку. Например, в Тинькофф обычный пополняемый вклад на 13—17 месяцев можно открыть под 7% годовых. А с подпиской Pro или Premium — под 7,5%.

Вы можете сохранить наш чек-лист в формате PDF на свое устройство, а также отправить PDF-файл в телеграм-сообщении.

Как выгодно закрыть вклад к нужному сроку

Суммы и конкретная цель не очень сильно влияют на выбор вклада. Важнее то, сколько времени осталось до достижения цели: от этого зависит, на какой срок открывать вклад.

Краткосрочная цель рассчитана максимум на несколько месяцев. Хороший вариант здесь — краткосрочный вклад. Накопительный счет тоже может быть уместен, если ожидаете рост ставки ЦБ и поднятие ставки по счету.

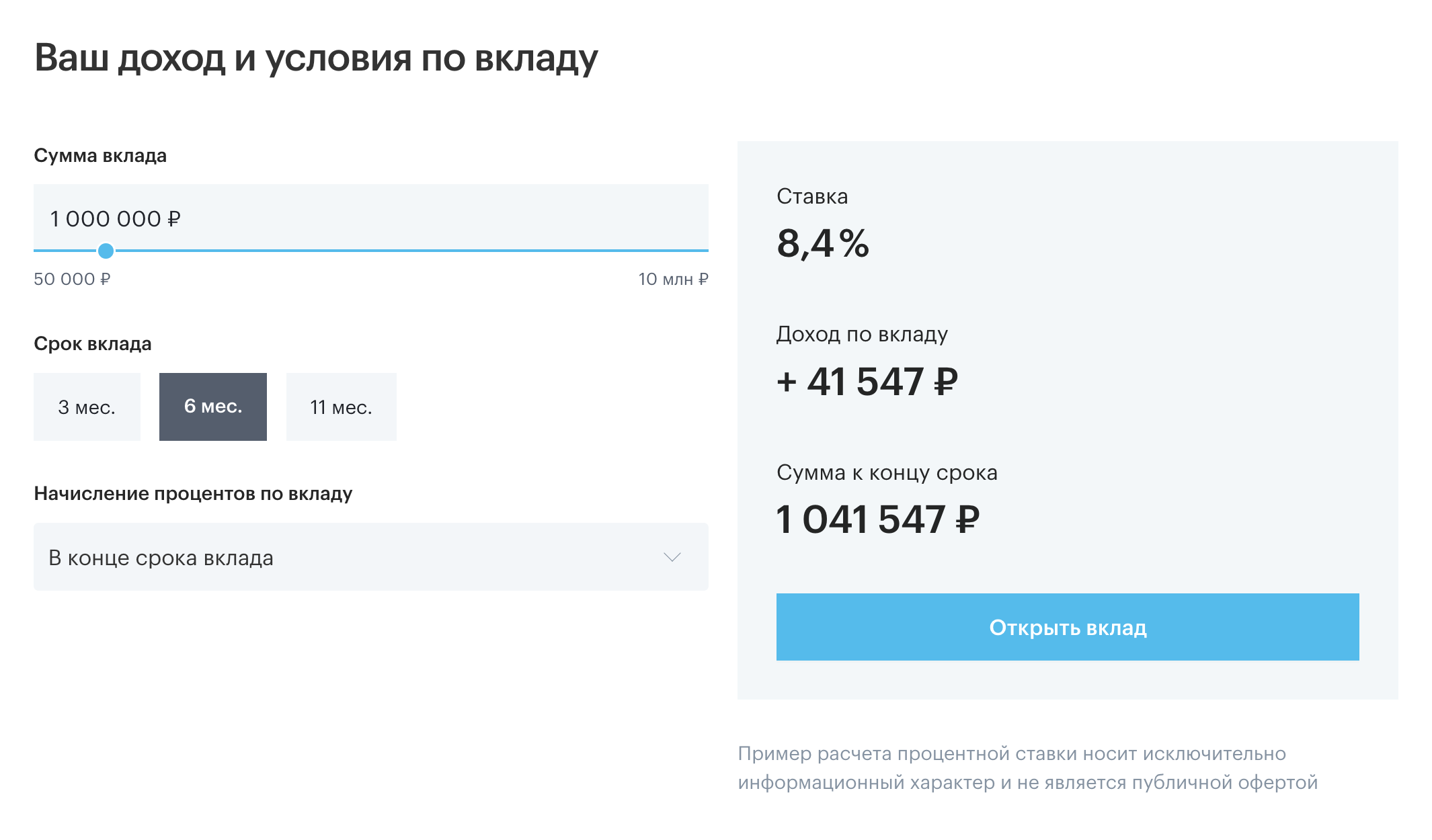

Допустим, Анна хочет поехать в путешествие по России, и на это у нее отложена нужная сумма — 100 000 ₽. До отпуска и путешествия 3 месяца. Удобный вариант — открыть банковский вклад на 3 месяца. Предложения с таким сроком есть во множестве банков, а доходность может быть в районе 15% годовых. За 3 месяца на 100 000 ₽ начислится почти 3800 ₽. Это лишняя ночь в отеле, а то и билет на самолет.

Среднесрочная цель рассчитана примерно на год или немного больше. Здесь за основу стоит взять вклады на такой срок или более короткие, например на полгода.

Например, Николай хочет через год сделать лазерную коррекцию зрения. Это обойдется в 120 000 ₽, и у него есть эта сумма. Разместив деньги на вкладе на год, Николай при доходности 15% и начислении процентов в конце срока заработает около 18 000 ₽. Если операция за год сильно подорожает, процентов хватит хотя бы на частичную компенсацию. А если цена заметно не вырастет, он сможет купить себе что-то еще.

Если Николай считает, что ставка ЦБ будет расти, он может открыть вклад на 3—6 месяцев, а по истечении этого срока — открыть новый с более высокой доходностью.

Долгосрочная цель — это 2—3 года и больше. Но вклады на такой срок могут быть рискованным вариантом. Выше мы это разбирали: ставка ЦБ может сильно вырасти, а ваши деньги застрянут на длинном вкладе под небольшой процент.

Лучше использовать вклады со сроком до 1 года. Когда вклад закроется, можно будет открыть новый на удобный вам срок. Если же вы нашли пополняемые вклады с хорошим процентом, не помешает открыть такие про запас, внеся туда небольшие суммы.

И, конечно, всегда есть компромиссный вариант: часть денег держать на коротких вкладах, например на 3—6 месяцев, часть — на более длинных, например на год или больше.

Не помешает и иностранная валюта: на горизонте нескольких лет тот же доллар может заметно вырасти, что отразится на рублевой цене многих товаров и услуг. Если считаете, что курс доллара будет расти, можно добавить к рублевым вкладам наличную валюту других стран, например 20—25% от общей суммы сбережений. Сколько именно добавить — зависит от ваших ожиданий по курсу.

Как хранить деньги на валютную цель к конкретному сроку

Если ваша цель — путешествие за рубеж, новый автомобиль или электроника, это валютная цель, даже если платить вы будете рублями. Рост курса приведет к росту рублевой цены. С учетом этого разумно хотя бы часть накоплений держать в иностранной валюте.

Наличные доллары — хороший выбор, так как обычно их легко купить и продать и они не зависят от санкций на банковскую систему. В прошлом уроке мы рассказывали об этом.

Вклады в юанях могут быть приемлемой альтернативой или дополнением к долларам. Риск проблем из-за санкций ниже, но юань все же менее стабильная и распространенная валюта.

Чем сильнее верите в заметный рост доллара или иной валюты, например евро или юаня, тем выше должна быть доля валюты в накоплениях. Это справедливо и в случае, если курс сильно упал — то есть можно купить те же доллары дешевле, чем раньше. Например, летом и осенью 2022 года наличные доллары легко можно было купить по 65 ₽.

Но это еще не значит, что в случае валютной цели все надо держать в иностранной валюте. Никто не знает заранее, как изменится курс. Прогнозы экспертов мы публикуем в потоке Тинькофф Журнала «Экономика».

Рублевые вклады даже с учетом роста курса могут оказаться доходнее и лучше компенсировать рост цен. Исторически рост доллара отставал от российской инфляции. По данным Capital Gain, с 2000 по 2022 год инфляция держалась в среднем на отметке 9,65%, а доллар в среднем рос на 4,25%. В 2020—2022 годах доллар тоже отстал от инфляции: 4,35% против 8,38% годовых.

Компромиссное решение — разделить деньги поровну: 50% на рублевых вкладах, например сроком на 3—6 месяцев, и накопительных счетах, 50% — в наличной иностранной валюте или юаневых вкладах.

Если же у вас накоплены рубли, но нужна валюта других стран, и при этом вы опасаетесь, что курс будет падать, можно покупать ее постепенно, например раз в месяц. А между покупками рубли можно держать на накопительном счете.

Вы можете сохранить нашу схему в формате PDF или PNG на свое устройство, а также отправить PDF-файл в телеграм-сообщении.

Итоги

- Когда у накоплений есть конкретная цель и срок достижения, хороший способ хранить деньги — банковский вклад. Он даст заранее известную доходность, а то, что нельзя снять деньги без потери процентов, не станет проблемой: они вряд ли понадобятся внезапно.

- Доходность вкладов обычно выше, чем накопительных счетов и карт с процентом на остаток. Исторически доходности вкладов хватало, чтобы компенсировать значительную часть инфляции. Если поискать самые выгодные варианты, результат может быть лучше.

- Подберите вклад, который хорошо подходит вам по длительности. Дата закрытия должна быть в районе примерной даты, когда вам понадобятся деньги, или до нее. Из вкладов с приемлемым сроком выберите тот, где выше доходность при прочих равных, и обратите внимание на условия выплаты процентов.

- Если расходы на достижение цели сильно зависят от курса иностранной валюты, стоит хотя бы часть накоплений держать в валюте. В дополнение к рублевым вкладам подойдут, например, наличные доллары и юаневые вклады.

Что дальше

В следующем уроке разберем, как хранить деньги, когда опасаетесь кризисов и серьезных потрясений.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik