Как платить налог с процентов по вкладам и облигациям

С 2021 года начали действовать изменения в налоговом кодексе, которые касаются налогообложения дохода от облигаций.

С 2023 года изменилось налогообложение дохода от вкладов. Если раньше нужно было платить налог, только когда вклад открыт по баснословно высокой ставке, то с 2023 года налог привязан не к ставке конкретного вклада, а к процентному доходу по всем вкладам и счетам за год. Раньше стать плательщиком налога было практически нереально, а теперь — вполне.

Налог с дохода по вкладам за 2021 и 2022 годы отменили. Подробнее об этом мы рассказали в другой статье.

Что изменится в налогообложении дохода по вкладам

Как было до 2021 года. До конца 2020 года налог с дохода по рублевому вкладу или счету платили, если его ставка превышала определенную величину: ключевую ставку ЦБ плюс 5 процентных пунктов. Налог платили только с превышения этого лимита. Для резидентов ставка составляла 35%, для нерезидентов — 30%.

В конце 2020 года ставка ЦБ была равна 4,25% годовых, то есть лимит ставки, до которого налог не взимался, — 9,25% годовых. Таких ставок по вкладам в банках давно не было, поэтому налог никто не платил.

Для вкладов и счетов в иностранной валюте безналоговая ставка — 9% годовых. Таких ставок тоже давно не было.

От размера вклада или полученного по нему дохода ничего не зависело: хоть 100 тысяч, хоть 10 миллионов.

Что изменили с 2021 года. 26 марта 2022 года президент подписал закон, который отменяет НДФЛ с дохода по банковским вкладам и счетам, полученного в 2021 и 2022 годах. При любой процентной ставке налоги платить не надо.

Как стало с 2023 года. Придется ли платить налог, теперь зависит не от ставки по вкладу, а от того, сколько дохода от процентов вы получили за год по всем вашим вкладам и счетам. Если доход превысит лимит, с превышения придется заплатить налог. Лимит считается так: 1 000 000 ₽ × Максимальная ключевая ставка ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Ставка налога тоже поменялась: с превышения платят налог по ставке 13% — и резиденты, и нерезиденты.

Суммируется весь процентный доход. Проценты на остаток по карте и по накопительным счетам тоже считаются, если ставка по ним превышает 1% годовых. Доход учитывается за тот год, в котором банк ее фактически выплатил, а за какие периоды он начислил эти проценты — неважно.

Налог рассчитывается именно с дохода, то есть с процентов от вкладов и счетов. С суммы самого вклада или счета налогов нет.

Например, в 2023 ставка ЦБ более полугода равнялась 7,5%, а затем ее несколько раз повысили. Самой высокой была та, что действовала 1 декабря, — 15% годовых. Для налогообложения используют ставку 15%, это выгоднее для вкладчиков. Платить налог в таком случае придется, если сумма процентов превысит 150 000 ₽ за 2023 год. Если вы при таком расчете получили за 2023 год 200 000 ₽ в виде процентов, то в 2024 году заплатите 13% от 50 000, или 6500 ₽.

Каким будет безналоговый лимит по итогам 2024 года, пока неизвестно. Но это точно будет не меньше 160 000 ₽, поскольку в начале года ставка ЦБ была 16% годовых.

Доход от валютных вкладов и счетов суммируется с доходом от рублевых. Выплата процентов в валюте пересчитывается в рубли по курсу ЦБ на дату выплаты дохода. Общий налог удерживается в рублях.

При расчете налоговой базы не учитываются доходы от рублевых вкладов и счетов, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых. Также не учитываются доходы от счетов эскроу.

Банки будут сами сообщать в налоговую, какой доход от вкладов и счетов получил клиент за год. Сообщить должны до 1 февраля года, следующего за отчетным. Например, данные по итогам 2023 года должны были передать к 1 февраля 2024 года. Сотрудники ФНС посчитают, должен ли налогоплательщик что-то платить, и направят уведомление об уплате налога.

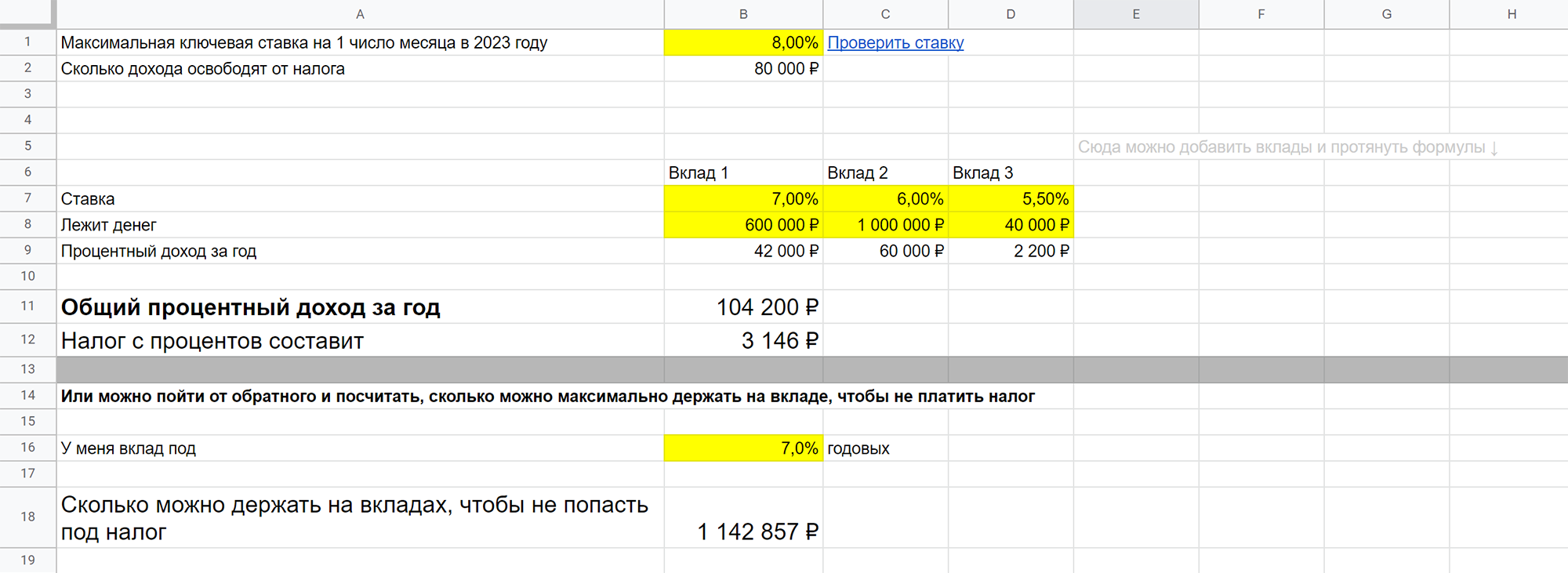

Посчитайте за меня

Если примеры расчетов кажутся сложными, посчитайте, сколько налога придется платить, с помощью нашей эксельки. Нажмите «Создать копию» и введите актуальные цифры и суммы в поля, отмеченные желтым:

Что изменилось в налогообложении процентов от облигаций

Как было до 2021 года. От налога были освобождены купоны по многим облигациям: ОФЗ, субфедеральным, государственным облигациям Беларуси. Еще были освобождены рублевые корпоративные облигации, выпущенные в 2017 году и позднее и торговавшиеся на бирже, если ставка купона не превышала ставку ЦБ плюс 5 процентных пунктов.

Если ставка купона корпоративных облигаций превышала ставку ЦБ + 5 п. п., то с превышения удерживался налог: для резидентов по ставке 35%, для нерезидентов — 30%.

Как стало с 2021 года. Все купоны всех облигаций облагаются налогом по ставке 13% для резидентов и 30% для нерезидентов. Теперь для корпоративных облигаций неважно, превышает ли ставка купона ставку ЦБ + 5 п. п.: налог в любом случае составит 13% от купона.

От количества облигаций у инвестора тоже ничего не зависит: даже если у вас куплена всего одна облигация на 1000 ₽, с купонов, полученных с 1 января 2021 года, удержат 13%.

Налогом облагается весь купон. Исключений по типу эмитента, ставке купона или размеру полученного дохода нет.

Все вступило в силу с 1 января 2021 года. То есть новые правила не касаются купонов по облигациям, полученных до 31 декабря 2020 года. Налог с купонов удержит брокер, как это происходило и ранее. Самостоятельно считать и платить налог не придется.

Налог 13% с купонов облигаций не удерживают, если вы резидент РФ и эти облигации находятся на ИИС с вычетом типа Б — на доход. Правда, до закрытия счета брокер не знает, какой тип вычета вы выберете, поэтому возможны два варианта:

- при выплате купонов налог не удержат. Если же при закрытии ИИС не применить вычет типа Б, то брокер удержит налог с купонов;

- при выплате купонов с них все же удержат налог. Тогда, если вы закроете ИИС и примените к нему вычет типа Б, надо будет попросить брокера или налоговую вернуть излишне удержанный НДФЛ.

То, как будет у вас, зависит от брокера и от того, поступают купоны на ИИС или на внешний счет. Уточните это у вашего брокера, если хотите сэкономить на налогообложении купонов через ИИС с вычетом на доход.

Также налога с купонов не должно быть, если у вас ИИС-3. Как устроены ИИС нового типа и стоит ли их открывать уже сейчас, мы писали в отдельной статье. А еще подробно об инвестиционном счете можно узнать из бесплатного курса Учебника Т—Ж.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique