Акции или недвижимость: во что лучше инвестировать

Считается, что недвижимость помогает сохранить капитал, а фондовый рынок — его приумножить.

То есть в «бетон», по этой логике, вкладываются исключительно осторожные инвесторы, а в акции — смелые и азартные.

Но в реальности все не так однозначно. Неудачная покупка жилья может разочаровать желающего пристроить свои деньги в «тихой гавани». А грамотно подобранный портфель ценных бумаг нивелирует большую часть рисков, которых опасаются консервативные инвесторы, — особенно на длинном горизонте.

Во что же лучше вкладывать деньги?

Мы сравнили историческую доходность акций и недвижимости в России и разобрали особенности и риски этих инструментов.

Чем недвижимость лучше акций

Ответ, который напрашивается первым делом, — ее можно пощупать. Жилье — это материальный объект. Право собственности позволяет владельцу пользоваться им и распоряжаться по своему усмотрению. Акции тоже означают владение долей реальной компании, но все же по факту на руках у миноритарного акционера лишь электронная запись — он не может ни пользоваться имуществом предприятия, ни влиять на решения его руководства.

Материальность актива ассоциируется с его надежностью. Но есть и другие преимущества недвижимости перед ценными бумагами.

Низкая волатильность. В мире бывали случаи, когда цены на недвижимость падали. Например, в США во время ипотечного кризиса жилье подешевело на треть, а в Японии в 90-е годы цены снижались кратно. Но в России резких или продолжительных периодов падения пока не было — в том числе потому, что недвижимость у нас приобретают в первую очередь для проживания. Инвесторы не могут спекулятивно разогнать цены, а потом спровоцировать падение продажами.

В акциях это возможно. А еще они чутко реагируют на любые кризисные явления, даже когда они происходят на другом конце планеты. В период краха бумаг американских технологических компаний в начале 2000 года индекс Мосбиржи за год упал на 53%, в ипотечный кризис 2008 года — на 75%, в коронакризис 2020 — на 36%, в феврале 2022 — на 61%.

Исторически как американский, так и российский фондовые рынки возвращались к своим докризисным значениям, но на это восстановление могут уйти годы. И многим инвесторам тяжело такое переносить.

Недвижимость дает психологический комфорт: ее цену не нужно отслеживать каждый день, а вероятность сильного падения рынка в России близка к нулевой.

Простота и понятность. Для того чтобы разобраться в акциях, частному инвестору придется потратить немало времени и усилий. Нужно освоить принципы функционирования фондового рынка, основы анализа, оценки, научиться совершать сделки на бирже, определится со стратегией. А еще у поведения инвестора на бирже есть психологические особенности — их стоит знать, чтобы совершать меньше ошибок.

Чем больше знаний, тем меньше рисков потерять деньги на фондовом рынке и больше шансов заработать. Серьезное приумножение капитала — это, как правило, удел профессионалов.

С недвижимостью все проще. Этот актив людям предельно понятен — тут не нужно ломать голову. А оформлять сделки купли-продажи и брать деньги в банке помогают риелторы и ипотечные брокеры.

Минимум спекулятивных рисков. Недвижимость — это инвестиция на долгий срок, и это все хорошо понимают. Купив квартиру, инвестор не станет ее продавать, узнав, что цены после покупки упали на 10%. При этом биржа открыта каждый рабочий день, и сложно устоять перед соблазном наблюдать за движением котировок.

Независимо от того, выросла акция или упала, желание продать может возникнуть в обоих случаях: чтобы зафиксировать прибыль либо чтобы выйти из позиции, которая приносит убытки. Таким образом, инвестор превращается в спекулянта: пытаясь угадать нужный момент для покупки и продажи, он может потерять немало денег на неудачных сделках и комиссиях брокеров.

А еще у ценных бумаг есть инфраструктурные риски, как показал 2022 год. И даже риски того, что акций вас могут лишить не западные санкции, а российский суд, как в нашумевшей истории с акционерами Соликамского магниевого завода, которых теперь пытается защитить ЦБ.

Чем акции лучше недвижимости

Акции — это один из самых ликвидных инструментов для вложения капитала. Если владельцу квартиры завтра срочно понадобятся деньги, то он не сможет в одночасье ее продать. Ликвидные ценные бумаги же продаются и покупаются в пару кликов через мобильное приложение — торги проходят на бирже с утра и до полуночи. К тому же продать можно даже часть портфеля, а продать часть квартиры будет намного сложнее.

Вот еще несколько очевидных достоинств акций в сравнении с недвижимостью.

Низкий порог входа. Не каждый частный инвестор сможет приобрести даже один объект недвижимости. Чтобы вложиться в жилье, люди зачастую берут ипотечные кредиты, что создает дополнительные финансовые риски и снижает доходность инвестиций. Для торговли акциями порога фактически нет: в паевые инвестиционные фонды с диверсифицированным портфелем можно инвестировать, имея 7 рублей 11 копеек .

И в отличие от покупки жилья, когда вам нужно одномоментно вложить крупную сумму, акции позволяют постепенно наращивать портфель, переводя деньги на брокерский счет в удобном для вас графике. Это снижает риски входа в неудачное время.

Диверсификация. Высокая стоимость недвижимости ограничивает возможность диверсификации активов. Вложив накопления в единственную квартиру, инвестор берет на себя немалые риски. При покупке жилья на этапе строительства можно пострадать из-за действий застройщика — если он сорвет сроки или вообще не достроит дом. Деньги в этом случае не сгорят — они защищены на счетах эскроу, — но можно остаться без прибыли за несколько лет, потому что проценты на этих счетах не начисляются.

И даже когда покупают готовое жилье, сохранность сбережений зависит от конъюнктуры на рынке жилья. А цены на недвижимость могут вести себя по-разному в зависимости от состояния экономики и доходов населения.

Другое дело — акции. Инвестор может создать портфель бумаг компаний из разных секторов экономики: нефтегазового, металлургического, ретейла, строительства, ИТ и многих других. Если доходы компаний и котировки акций упадут в одной отрасли, то в другой они могут вырасти, компенсируя потери.

Минимум вовлеченности. Недвижимость — это не только актив, но и обязательства. Инвестируя в жилье, придется тратить время и деньги на его содержание: заниматься ремонтом и обустройством, оплачивать коммунальные услуги и платить имущественные налоги. Если квартиру сдавать, то нужно администрировать этот процесс: искать арендаторов, поддерживать с ними контакты, следить за состоянием жилья, обновлять технику и мебель.

Пассивные вложения на фондовом рынке приносят инвестору меньше забот. Если вкладываться на долгосрок в паевой фонд на индекс акций, то единственным занятием для инвестора будет раз в месяц зайти в мобильное приложение, чтобы докупить паи на свободные деньги. Дальше все сделает управляющая компания фонда: она будет сама ребалансировать портфель и реинвестировать дивиденды.

Где выше доходность: в акциях или недвижимости

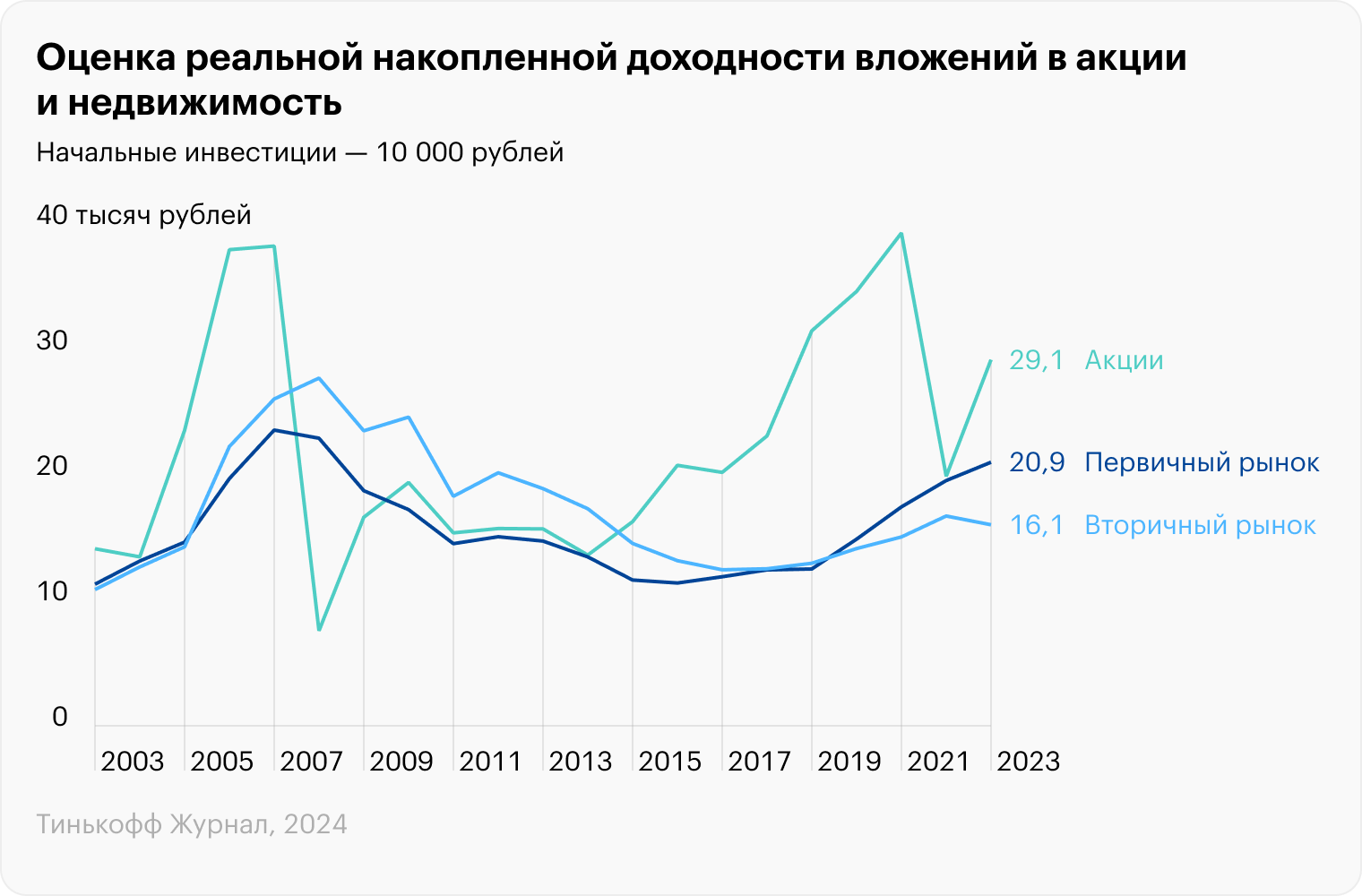

Рассмотрим, как менялась стоимость этих активов за последние два десятка лет. Для расчета доходности акций возьмем за основу индекс акций Мосбиржи с учетом дивидендов и их реинвестирования. Доходность недвижимости посчитаем исходя из средних цен на первичном и вторичном рынках жилья в России, которые приводит Росстат.

Хотя инвесторы в основном покупают квартиры в новостройках, динамика стоимости жилья с рук не менее показательна, потому что выходить из объекта приходится по ценам вторичного рынка, а они сейчас намного ниже, чем на первичке.

А еще оговоримся, что мы намеренно не рассматривали вариант со сдачей жилья в аренду. В чистом виде пассивным доходом это не назовешь: речь идет уже, по сути, о предпринимательской деятельности из-за описанных выше издержек.

Для удобства сравнения мы взяли условные 10 тысяч рублей в качестве стартовых вложений и посчитали, как бы вырос этот капитал с 2003 года с поправкой на официальную инфляцию.

Как видно из графика, реальная доходность инвестиций в акции оказалась почти вдвое больше, чем при покупке недвижимости на первичном рынке. С учетом инфляции акции росли в среднем на 3,7% в год, а первичка — на 3,1%. Но на вторичном рынке рост оказался еще меньше — 2,3% в год, а накопленная за 20 лет доходность — втрое ниже, чем в акциях.

Подчеркнем, что расчеты приведены усредненные: доходность при разных инвестиционных стратегиях и при покупке квартир в разных регионах может быть выше или ниже, чем в среднем по рынку.

Что в итоге

Инвестиции в недвижимость не дают высокой реальной доходности. Впрочем, как и консервативные стратегии долгосрочного инвестирования в акции. Оба инструмента стоит рассматривать скорее как способ защиты капитала от инфляции: кратно нарастить его с их помощью сложно.

Для этого нужен более активный и сложный формат инвестиций: поиск недооцененных акций, покупка бумаг на падении стоимости, покупка объектов недвижимости с дисконтом, своевременная продажа активов с прибылью. Такая работа предполагает наличие навыков, опыта и всестороннюю вовлеченность. С другой стороны, при активном инвестировании можно допустить ошибки и проиграть рынку.

Оценка рисков — ключевой фактор в принятии инвестиционных решений. Если у вас достаточно крепкие нервы, чтобы переждать провалы рынка, то акции — приемлемый вариант. В противном случае эти вложения могут причинить слишком много боли, в отличие от более предсказуемых инвестиций в «бетон».

Но в выборе между акциями и недвижимостью есть и компромиссный вариант — вкладываться в оба вида активов. Чем более диверсифицированным будет портфель, тем больше шансов, что он поможет сохранить и приумножить капитал.

На фондовом рынке есть бумаги, которые позволяют вложиться в недвижимость без какого-либо стартового капитала. ПИФы недвижимости значительно расширили возможности поклонников бетона и фундаментальных конструкций. С их помощью можно диверсифицировать инвестиции, вкладывая в разные объекты, включая премиальное жилье и коммерческую недвижимость.

Например, можно стать совладельцем элитного жилого комплекса в московских Хамовниках, имея на руках 1227 ₽ . Из ликвидных фондов коммерческой недвижимости, паи которых торгуются на Мосбирже, можно также отметить ЗПИФы от УК «Парус управление активами»: «Парус-Норд», «Парус-ОЗН» и «Парус-СБЛ».

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique