Как вести бюджет в таблице

Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

Допустим, вы получаете 60 000 ₽. Разве поход в кафе на 1000 ₽ может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 ₽, то у вас остается только 35 000 ₽ на весь месяц.

35 000 ₽ в месяц — это 1167 ₽ в день. Если вы тратите больше 1167 ₽ за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

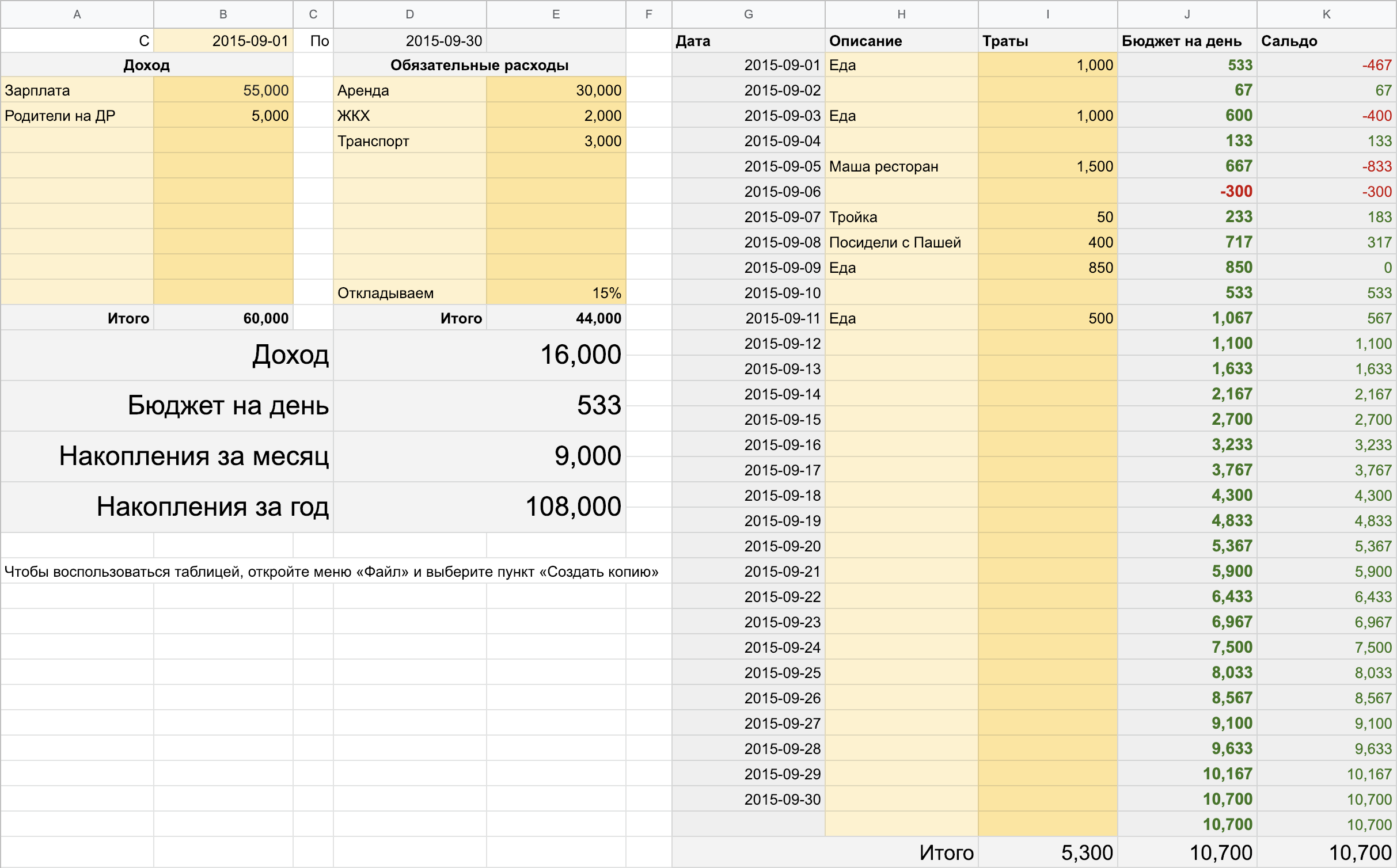

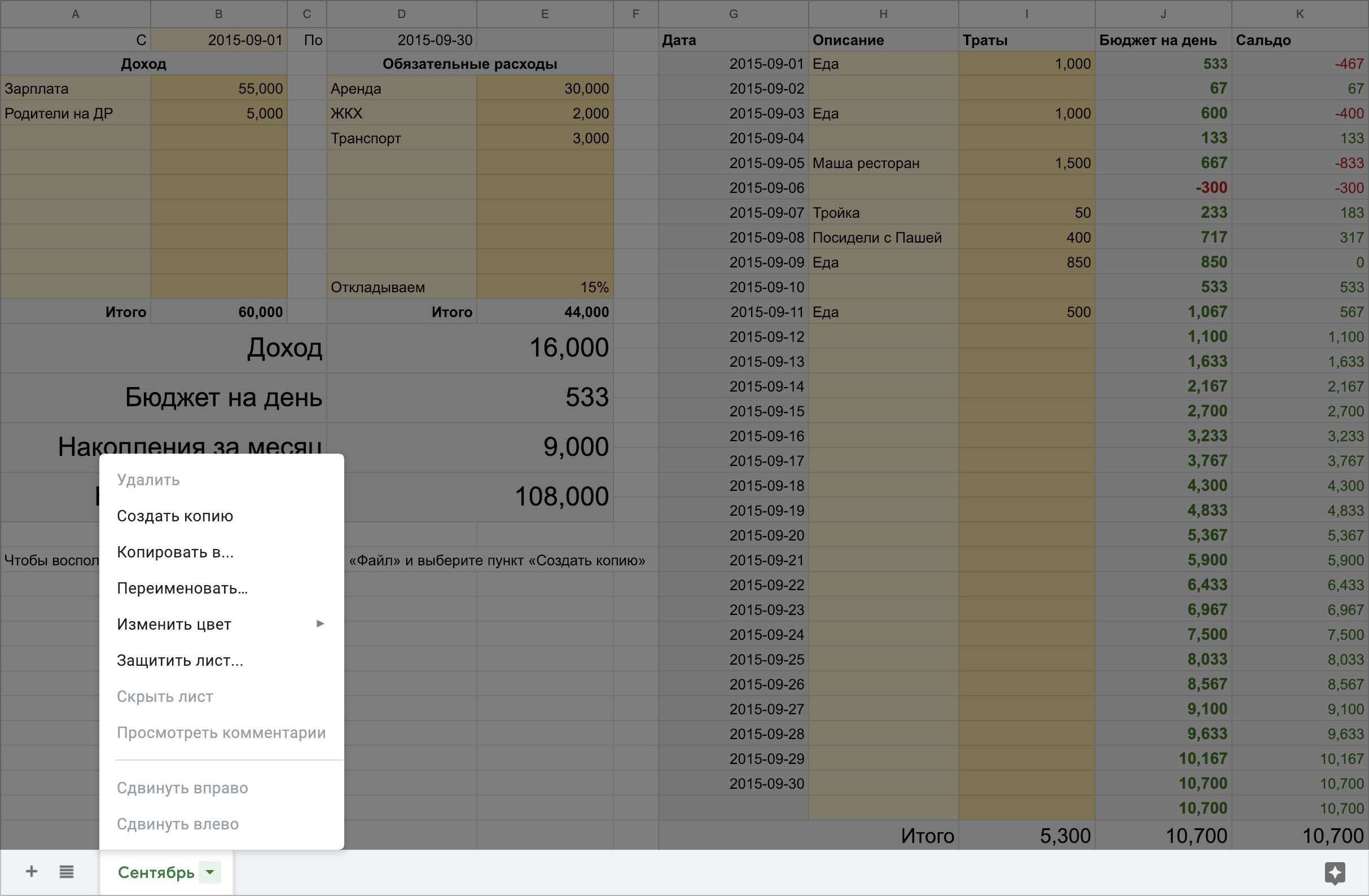

Я перевел популярную среди американцев таблицу бюджетирования. Она покажет, сколько вы сегодня можете потратить, исходя из ваших постоянных доходов и расходов:

Как пользоваться таблицей

По ссылке у вас сразу откроется копия таблицы.

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Т-Банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 ₽. Он тратит примерно 30 000 ₽ на аренду и коммуналку и 5000 ₽ на платеж по кредиту. Остается 25 000 ₽.

Откладываем 15% от зарплаты — получается 16 000 ₽. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 ₽.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 ₽. Вместо этого он покупает только самое необходимое и тратит 800 ₽. Это больше 516 ₽ — значит, на следующий день у Миши остается 232 ₽. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 ₽ на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 ₽ накоплений, а через год — 108 000 ₽. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

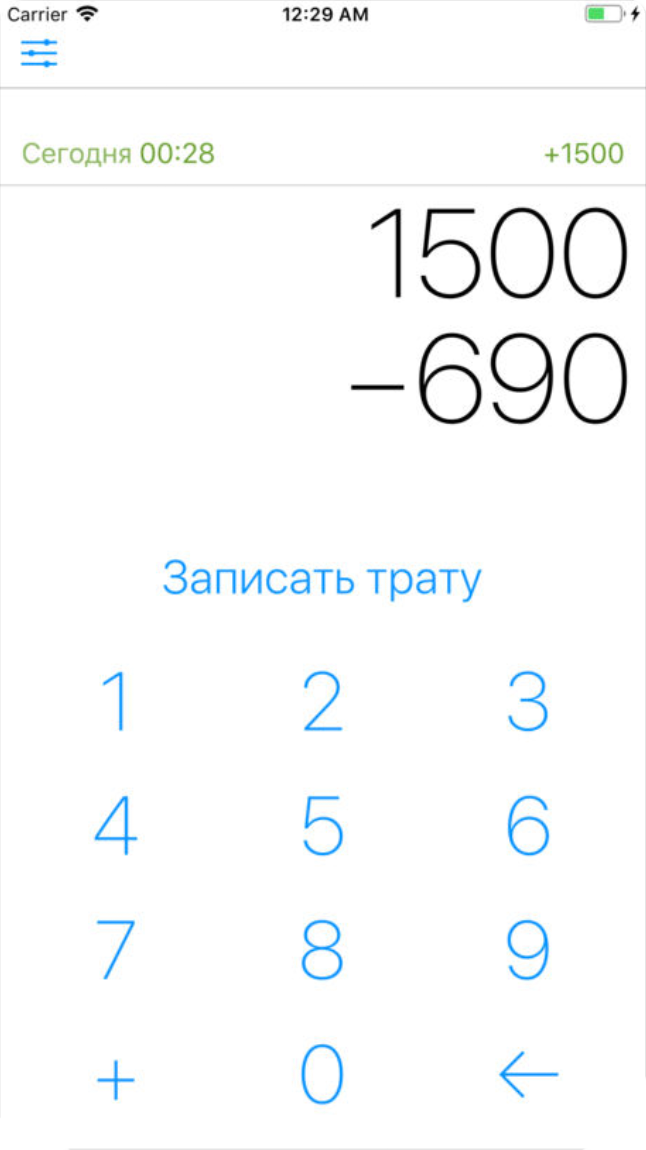

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного Т-Банка в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.