Под прищуром: сервис, который обещает избавить от долгов и кредитов

Увидел в интернете рекламу сервиса «Списать-долги-рф». Там обещают законно списать долги, сохранив имущество и доходы. Но я уверен, что так не бывает и платить по кредитам придется в любом случае — только нужно будет заплатить еще и этой конторе. Поможете разобраться, как это работает на самом деле?

Михаил

Михаил, вы правы: все сохранить не получится, заплатить по долгам так или иначе придется. Можно только попробовать заплатить немного меньше, в другой срок или в более удобном для должника виде.

Сервисы вроде «Списать-долги-рф» обещают чудеса, но в лучшем случае все заканчивается обычными юридическими консультациями, где никто ничего гарантировать не может. А если не повезет, то вместо юриста к должнику придет мошенник и выманит последнее.

Попробую разобраться, что именно предлагает «Списать-долги-рф» и в чем основные риски для его клиентов.

Мое мнение: я бы не стала пользоваться сервисом

👎 Обещания на сайте сервиса выглядят нереалистичными или противоречат российским законам.

👎 На своем сайте сервис пишет о гарантии результата, но я не нашла документов, где она прописана. Кроме того, гарантировать определенное решение суда невозможно.

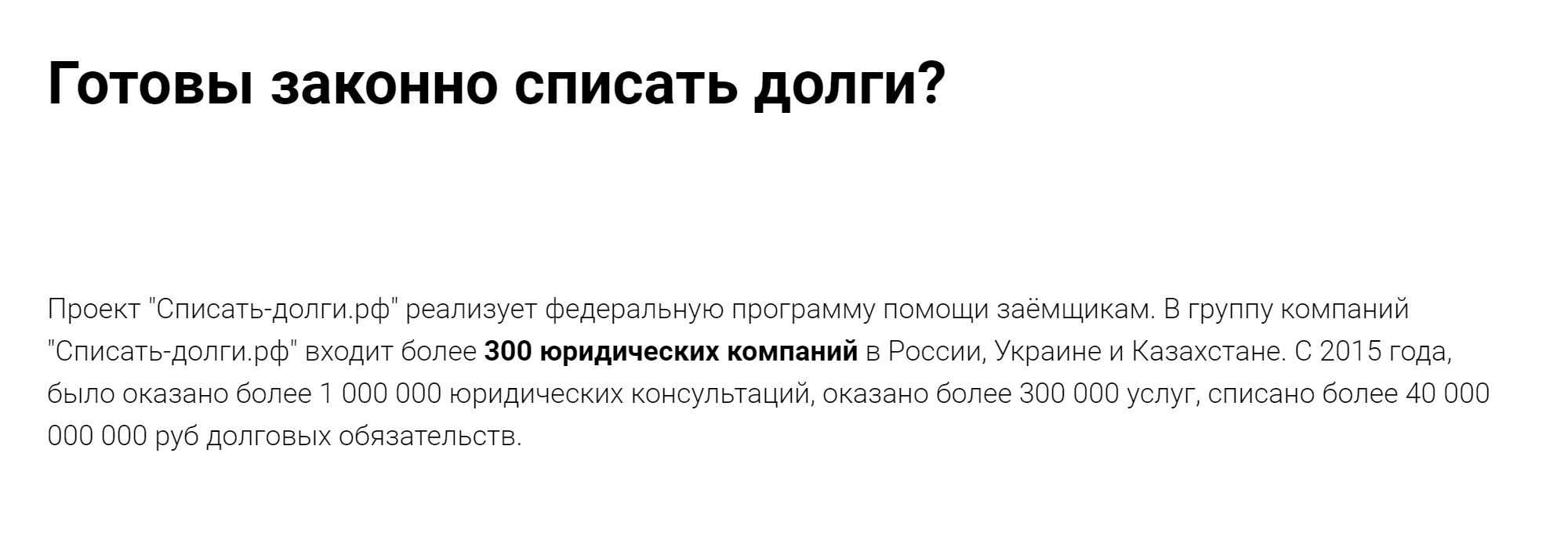

👎 «Списать-долги-рф» пишет о себе как о группе компаний, в которую входит 300 юрфирм, и даже упоминает некую «федеральную программу». Но это обычный агрегатор, которым руководит ИП. Он не отвечает за то, как заемщику окажут услугу.

Что предлагает сервис

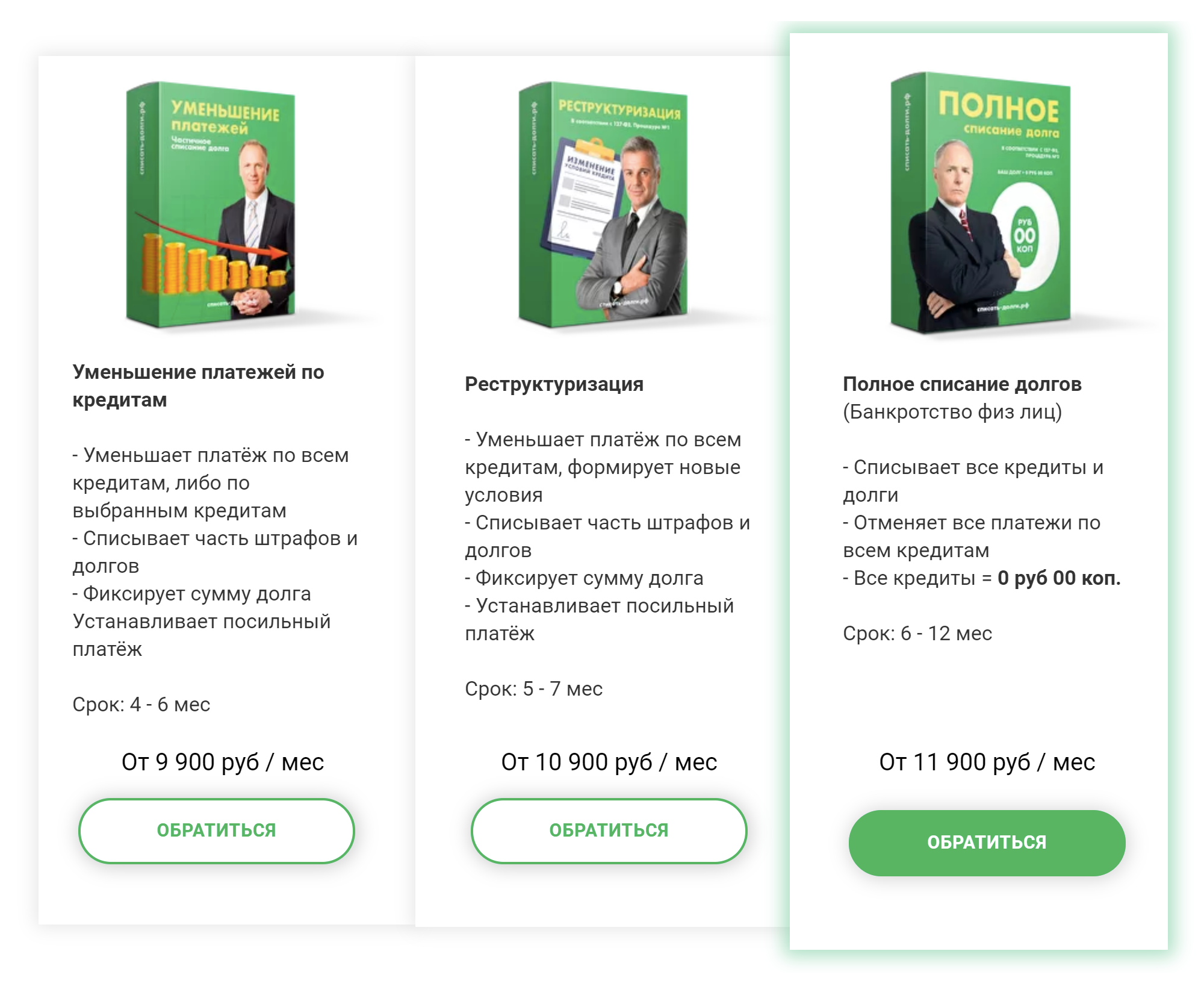

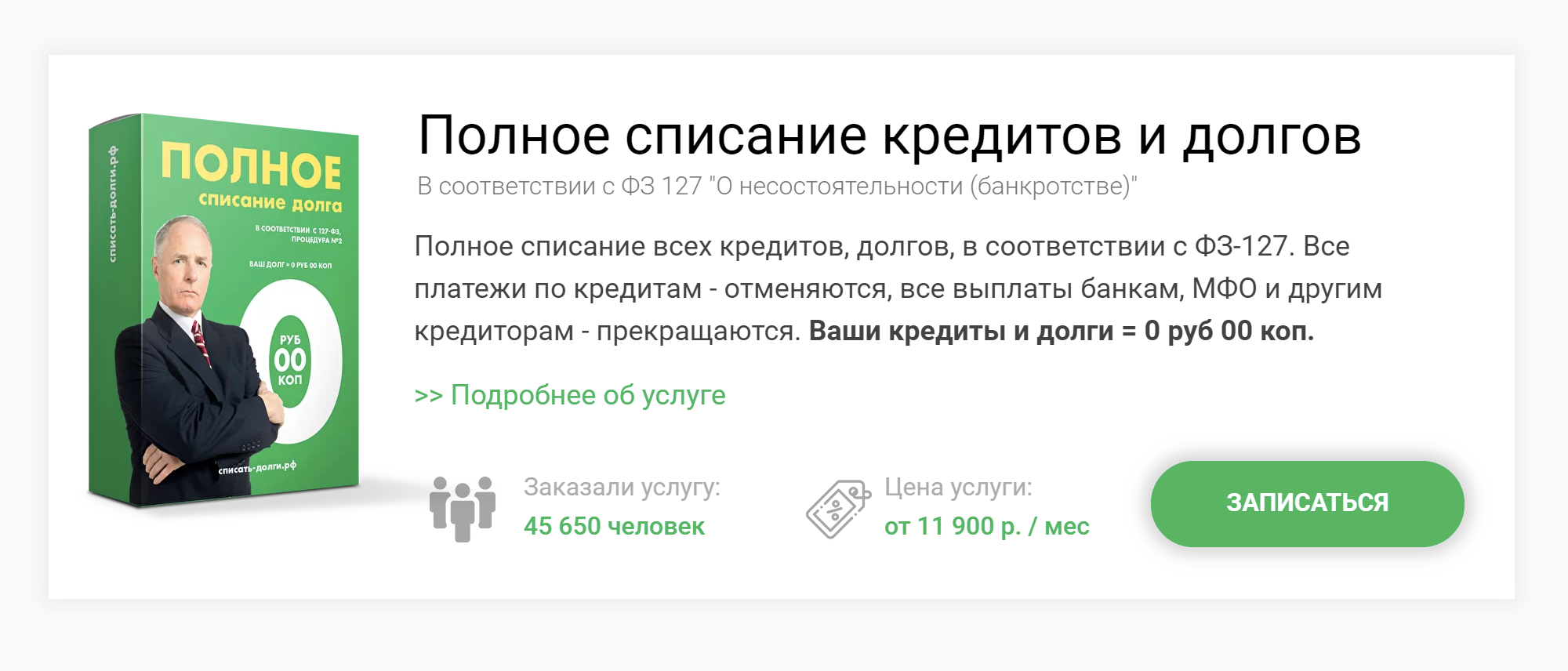

На своем сайте сервис «Списать-долги-рф» заявляет, что списывает кредиты и долги клиентов до нуля. Он описывает способы, которые для этого использует, и даже публикует стоимость своих услуг — от 9900 ₽ в месяц.

Кроме того, сервис заявляет, что реализует некую «федеральную программу помощи заемщикам» и что в группу компаний «Списать-долги-рф» входит более 300 юридических компаний «в России, Украине и Казахстане».

Все это звучит внушительно. В подвале сайта даже указан номер какого-то товарного знака.

Варианты списания долгов

Как юриста, меня в первую очередь заинтересовали способы списания долгов, которыми хвастается сервис, когда гарантирует результат. Их заявлено три: частичное и полное списание кредитов и долгов, а также реструктуризация.

Вариант 1: Частичное списание кредитов и долгов. Уменьшить платежи по кредитам предлагают путем снижения размера ежемесячного платежа, а еще пишут, что вернут незаконно начисленную неустойку. Судя по информации на сайте, обещают договориться с банком о реструктуризации и, если нужно, составят претензию и защитят права клиентов в суде. Сервис также утверждает, что заемщик сам сможет выбрать, когда и сколько платить.

Но неустойку нельзя просто так назвать незаконной, списать или вернуть. Пени и штрафы обычно указывают в кредитном договоре, и то, что они незаконны или чрезмерны, нужно доказывать в суде. Отменить или снизить неустойку вправе только суд — на основании статьи 333 ГК «Уменьшение неустойки». Гарантировать тут никто ничего не может, потому что решение суда предсказать невозможно.

Вариант 2: Реструктуризация кредитов. Сервис предлагает реструктуризацию кредитов и ссылается на закон о банкротстве. В рамках реструктуризации обещает согласовать с кредиторами удобный для клиента график платежей.

Но реструктуризация кредитов не связана с банкротством: она производится только в банке, в котором взят кредит. Обычно ее используют на стадии переговоров с кредитором — и только в крайнем случае, когда уже есть просрочка. На основании закона о несостоятельности происходит реструктуризация долгов. Это бывает при банкротстве гражданина и делается только через суд.

Если речь все же идет именно о реструктуризации кредита и сервис обещает помочь договориться с банком, то платить сколько и когда захочется не выйдет. Должник не может выбирать, по какому графику и сколько ему платить: это решают только кредиторы. Повлиять на их решение с гарантией результата невозможно.

Вариант 3: Полное списание кредитов и долгов. В третьей услуге речь тоже идет о банкротстве гражданина, но о другой его процедуре — как я понимаю, о реализации имущества. Сервис обещает полностью избавить от долгов и кредитов и пишет, что заемщик может начать свою кредитную историю заново.

Но кредитную историю нельзя просто так обнулить. Удалить информацию из кредитной истории можно, если туда внесли недостоверные данные и человек может подтвердить это документально. Или если по кредитной истории не было вообще никаких движений последние 10 лет. Банкротство же отражается в кредитной истории и опускает ее на абсолютное дно — получить в будущем кредит в банке будет практически невозможно.

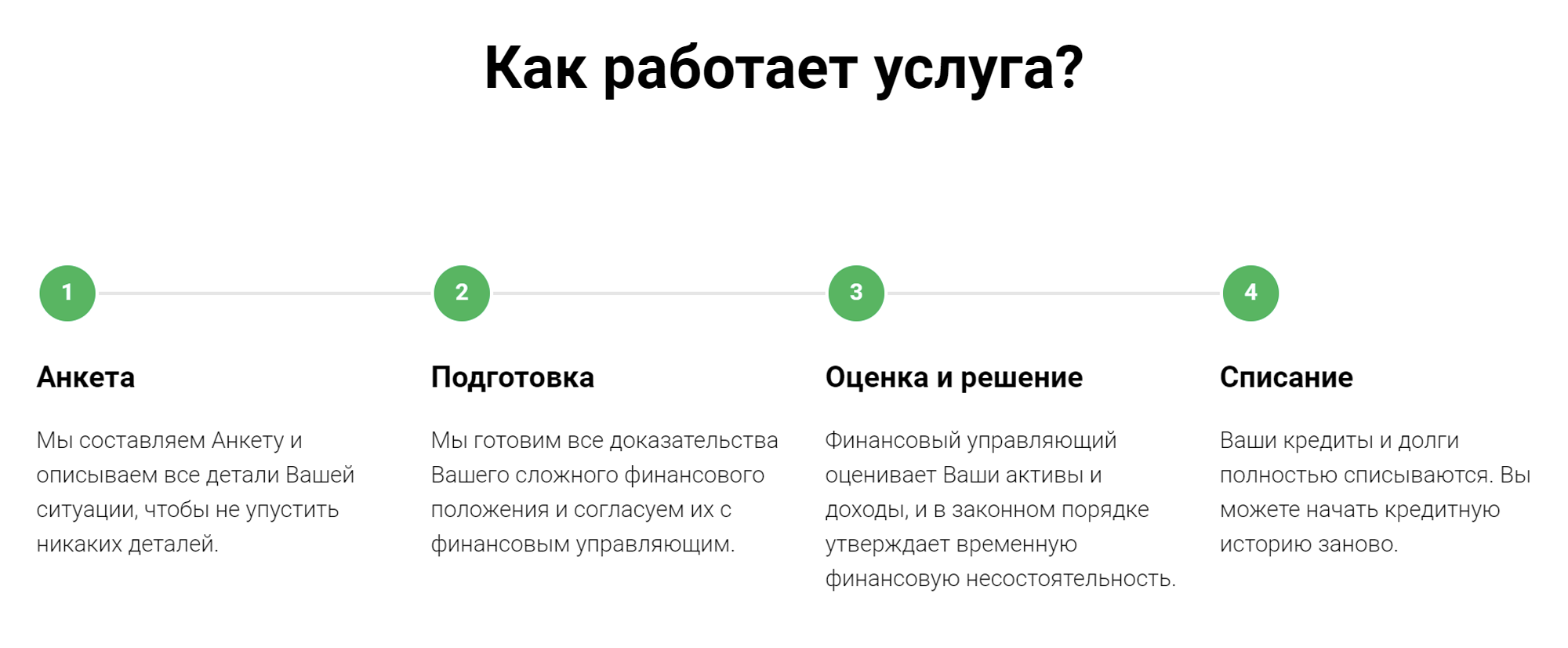

Сервис пишет, что проводит согласование доказательств тяжелого финансового положения заемщика с финансовым управляющим.

Но по закону о банкротстве финансовый управляющий ничего не согласовывает: согласование по своей сути предполагает некую договоренность сторон, а финансовый управляющий должен быть независимым.

Более того, суд сам назначает финансового управляющего — в заявлении о признании гражданина банкротом нельзя указывать конкретную кандидатуру. Необходимо указать саморегулируемую организацию арбитражных управляющих, из членов которой суд выберет управляющего.

Суд принимает решение освободить должника от обязательств, только если за душой у человека не осталось ничего, кроме единственного жилья и зарплаты. А значит, сначала все ценное имущество должника будет распродано, чтобы удовлетворить часть требований кредиторов. При этом суд не «списывает» долги — они не испаряются из кредитной истории. Но кредиторы не вправе требовать от должника погасить оставшийся долг.

Пока идет процедура реализации имущества, банкрот не может ничего делать со своим имуществом и счетами в банке: ими распоряжается финансовый управляющий. Если должник официально трудоустроен, зарплату он будет получать в размере прожиточного минимума, а остальное пойдет кредиторам. Еще финансовый управляющий или кредиторы могут оспорить подозрительные сделки по передаче имущества третьим лицам — за трехлетний период до банкротства. Короче, приятного мало.

Сервис не пишет о последствиях банкротства для физического лица. А они есть — и весьма существенные. Заемщику нельзя три года занимать руководящие должности и пять лет вновь оформлять банкротство. А еще заемщик обязан сообщать потенциальным кредиторам о том, что ранее проходил процедуру банкротства. Это будет видно в его кредитной истории и явно ее не украсит.

Организационная структура

Теперь о «300 юридических компаниях группы компаний „Списать-долги-рф“». На сайте сервиса написано, что это один из проектов некой Law Business Group. Основателем этой группы ее сайт называет Александра Станиславовича Черкашова. Он же фигурирует в оферте, которая опубликована на сайте, — в качестве индивидуального предпринимателя. Никаких юрлиц, связанных с Law Business Group или «Списать-долги-рф», я не нашла.

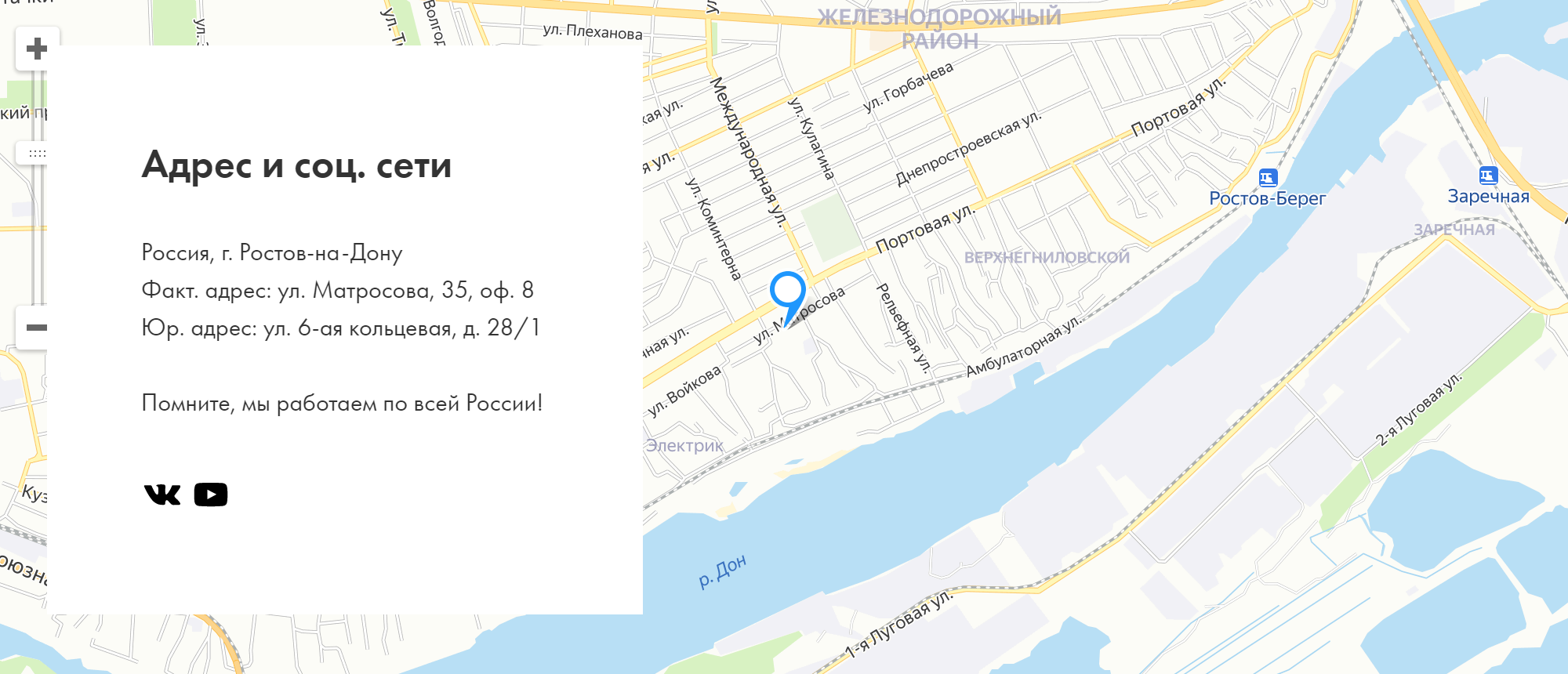

По данным сайта «Руспрофайл», ИП Черкашов А. С. зарегистрирован в 2016 году в Ростове-на-Дону. Деятельность в области права нашлась только в дополнительных видах деятельности. Основным числится разработка компьютерного программного обеспечения. Дополнительных видов деятельности у ИП Черкашова 22, и большинство не связаны с юриспруденцией. В их числе, например, розничная торговля книгами в специализированных магазинах, деятельность веб-порталов и рекламных агентств.

Наконец, сайт Law Business Group заявляет, что группа работает по всей России, но указывает только два адреса, фактический и юридический, оба в Ростове-на-Дону. В том же городе зарегистрирован ИП Черкашов А. С.

На мой взгляд, все это слабо согласуется с заявлением о международной группе компаний, которая объединяет 300 юридических фирм.

Кто оказывает услуги

Кажется, что воспользоваться сервисом просто: вот услуги, вот сколько они стоят. Есть «единый номер сервиса», можно заказать услугу через сайт и даже договориться о том, чтобы прийти в офис юрфирмы в своем городе. Но оказалось, что все не так просто.

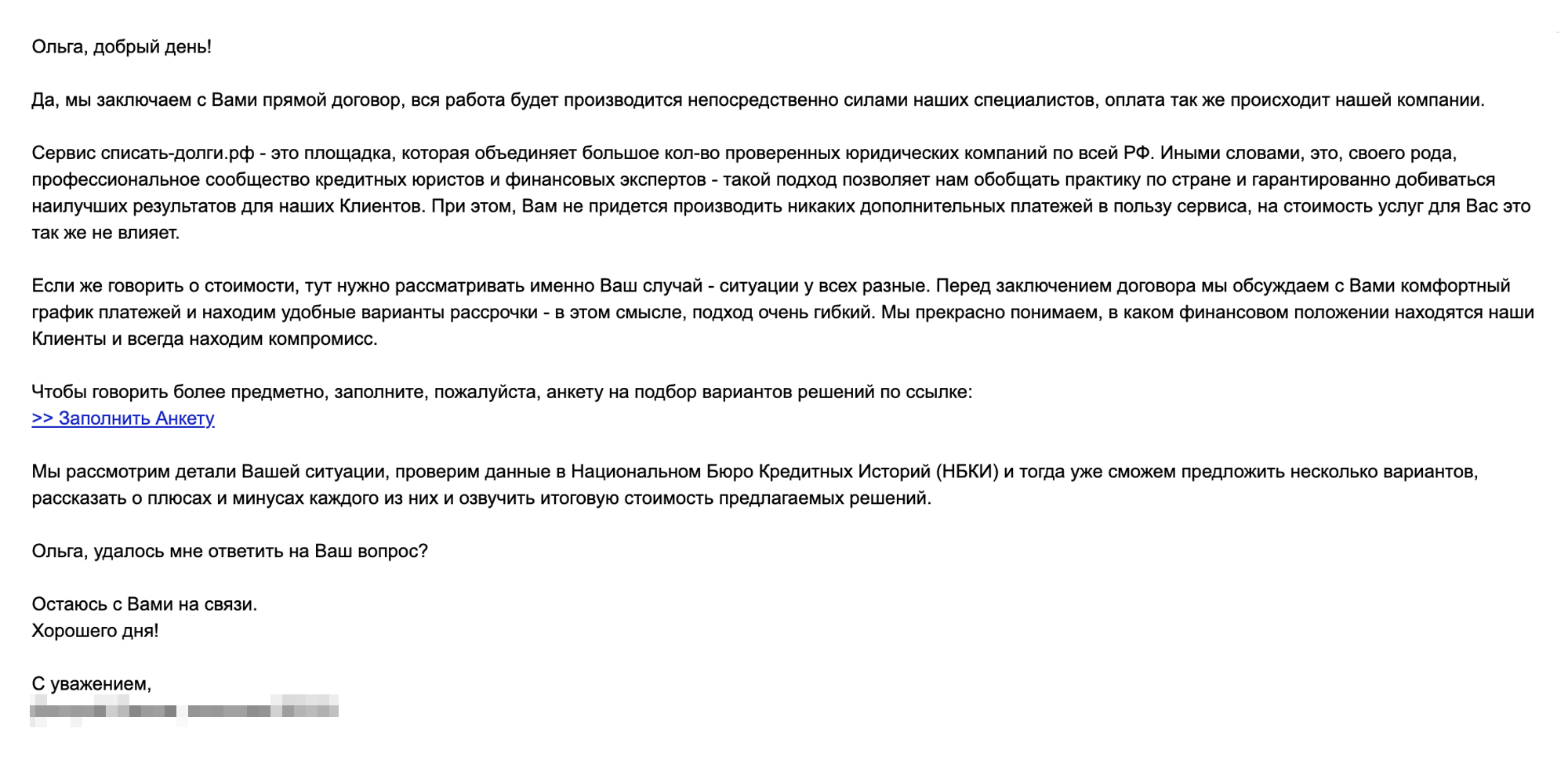

Когда я заполнила заявку на сайте, со мной связался представитель другой компании. Он написал, что «Списать-долги-рф» — это только площадка, которая объединяет различные юрфирмы.

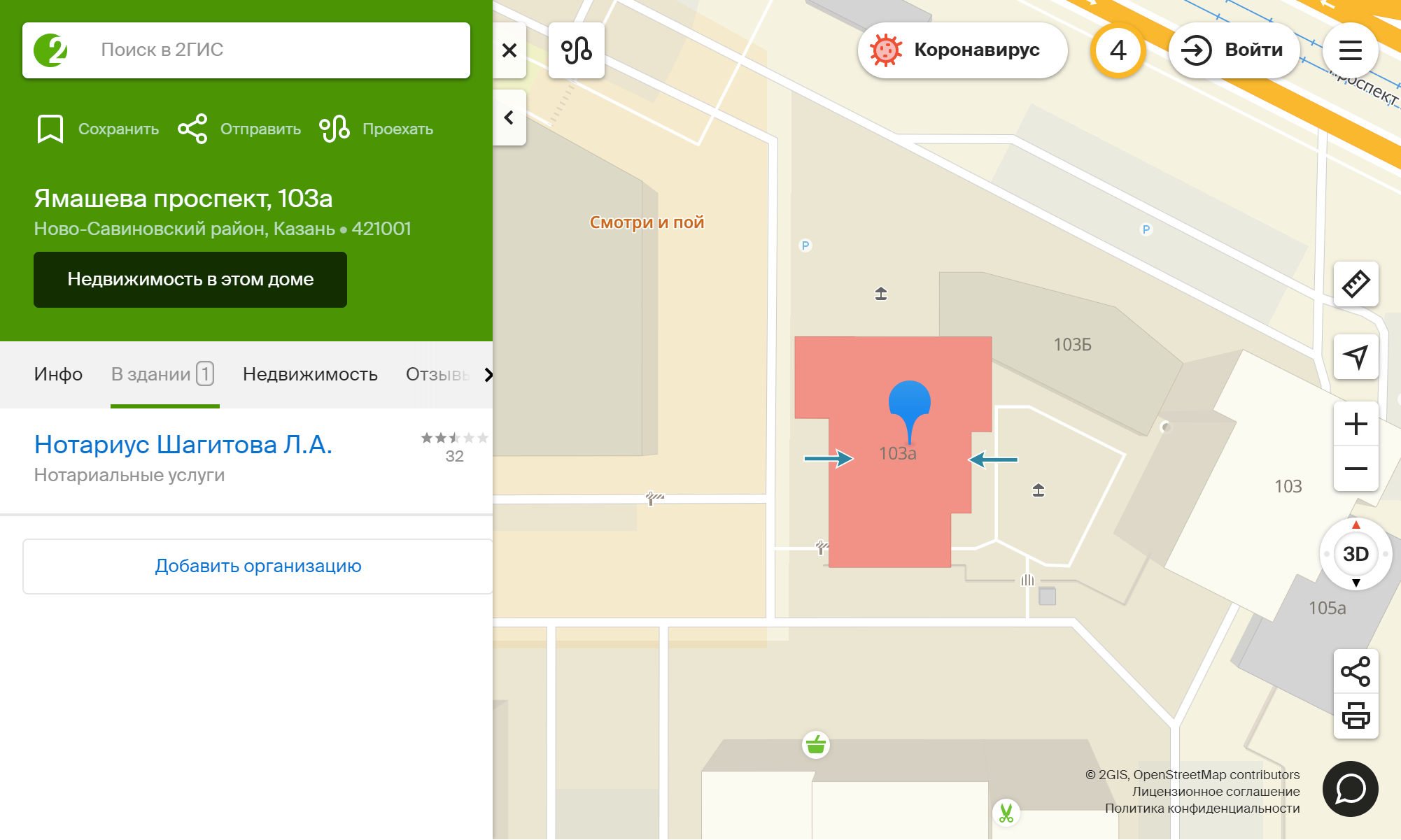

Попытки найти офисы юрфирм в родной Казани увенчались частичным успехом. По одному из адресов обнаружился сайт адвоката. Этот адвокат подтвердил, что время от времени сотрудничает с сервисом. Еще по двум адресам нашлись юрфирмы, которые, судя по их сайтам, занимаются списанием долгов, но отношения к сервису не имеют. А по четвертому адресу оказался жилой дом с неназванными административными помещениями.

В телефонном разговоре менеджер сервиса спросила о моих проблемах, но у меня сложилось впечатление, что больше для проформы. Главное, что ее интересовало, — мои контакты. Их обещали передать партнерам для скорейшего решения моей проблемы.

Все партнеры сервиса, с которыми удалось связаться, на вопрос о деньгах отвечали, что это очень индивидуально и заранее назвать стоимость своих услуг они не могут.

Получается, что сервис «Списать-долги-рф» на сайте рекламирует свои услуги и даже указывает их стоимость, но при этом сам их не оказывает. Неудивительно, что на сайте не нашлось ни одного юридического документа, где эти услуги были бы прописаны.

Что в итоге

«Списать-долги-рф» обещает избавить от всех долгов и не скупится на громкие утверждения вроде «федеральной программы» и «300 юрфирм в России, Украине и Казахстане». Но эти утверждения не проходят проверку фактами. На самом деле сервис не оказывает никаких юридических услуг и вообще ни за что не отвечает. Он только передает контактные данные клиентов своим партнерам. А из 300 юрфирм у него нашелся только один ИП в Ростове-на-Дону.

Что это за партнеры, насколько хорошо они работают и сколько стоят их услуги — ничего этого клиент не знает. Мне кажется, это не лучший способ выбрать поверенного, от которого, возможно, будет зависеть, заберут у человека квартиру за долги или нет. В такой ситуации я бы не доверилась сервису «Списать-долги-рф».

Мнение редакции может не совпадать с мнением автора.