Как я начала инвестировать в 50 лет, чтобы создать пассивный доход на пенсии

В потоке «А как инвестировать» читатели рассказывают, как и куда они вкладывают деньги.

Героиня этого материала начала инвестировать незадолго до выхода на пенсию — прошла стартовый курс и купила акции. Пережив первые успехи и потери, она сменила стратегию и переключила внимание на облигации. Читательница рассказала, как выбирает ценные бумаги и почему считает ИИС более доходным, чем вклады.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам Журнала

Начало инвестирования

Я живу на Крайнем Севере — 69-я параллель Красноярского края, работаю в бюджетной организации специалистом, мне 50 с хвостиком. До 2023 года у меня были очень общие и смутные представления об инвестировании из воспоминаний молодости.

В 1993—1994 годах мы с родителями купили 600 акций «Норильского никеля». Брали за совсем мизерные деньги, когда все предприятия массово «приватизировались», по 1000 ₽ за штуку, что фактически равнялось, наверное, 1 ₽ в нынешних деньгах. А в двухтысячные эти акции мы продали также по 1000 ₽ за штуку и купили на эти деньги квартиру в краевом центре.

Я не интересовалась инвестициями до мая 2023 года. Планировала поездку в Таиланд и обратила внимание на рекламу карты Black Т-Банка с возможностью получать очень хороший кэшбэк за покупку авиабилетов и бронирование отелей. Я люблю путешествовать, особенно туда, где море и солнце! Десять лет назад я уже пользовалась картой Airlines с бонусами за покупку авиабилетов. Поэтому карту Black оформила, установила приложение, забронировала и купила билеты, получив отличный кэшбэк.

Прислушивайтесь к себе

Эта история — личный опыт читательницы. Описанные решения — не инвестиционная рекомендация. Если вы только подступаетесь к инвестициям, сначала изучите матчасть

Я поделилась радостью о полученной выгоде с дочкой, а она рассказала о приложении «Т-Инвестиции». Поразмыслив несколько дней, я открыла брокерский счет и ИИС первого типа в Т-Банке. ИИС мне был нужен для долгосрочных целей и получения налогового вычета. А брокерские счета планировала использовать для краткосрочной купли-продажи активов и получения дивидендов.

В первую очередь я обратила внимание на акции, так как облигаций боялась, вообще не понимала, как это работает. А с акциями все просто: купил, дивиденды получил, продал дороже, чем купил, и все, ты богач — так я рассуждала, ха-ха-ха!

Создала профиль в Т-Пульсе, конечно, — я же теперь крутая инвесторша. Читала посты в этой соцсети, статьи в Т—Ж.

Первые мои покупки были в июле 2023 года. Брала акции компаний, которые всегда на слуху: «Лукойла», «Газпром-нефти», «Роснефти» и некоторых других. А вот акции «Норникеля» не стала покупать — дороговаты, процент дивидендов низкий. Так что, сказав мысленно «спасибо, „Норникель“, за принесенную прибыль», сосредоточилась на других компаниях.

Вначале ни о каком техническом и фундаментальном анализе я понятия не имела. Рассматривала все эти компании и их акции чисто с обывательской точки зрения. При выборе обращала внимание на несколько факторов.

Чем занимается компания. Старалась выбирать эмитентов из разных секторов экономики, чтобы диверсифицировать портфель.

Дивиденды. Смотрела, как регулярно компания платит дивиденды за последние 5—7 лет, их размер в рублях и процентах, периодичность.

Динамика курса. Отслеживала изменение цены за полгода, год и за все время — смотрела, насколько цена акции выросла за этот период. Изучала, как вела себя акция в период пандемии, в феврале и осенью 2022 года.

Стабильный зеленый плюсик каждый день радовал, а я думала про себя: «Ай да молодец я, ай да умница, вот сейчас как разбогатею, и будет мне счастье!» Это сейчас понимаю, что заходила в акции по чистой случайности в дни дивидендных гэпов , а они помаленьку отыгрывали падение и росли в цене. Тогда я даже понятия такого не знала.

Первые потери

Понимание, что что-то идет не по моему плану — разбогатеть в кратчайшие сроки, — наступило в сентябре-октябре, когда я впервые увидела просадку и красный портфель. Срочно кидалась то продавать, то покупать все обратно.

Например, судорожно покупала акции «Лукойла» и продавала, продержав две-три недели. Когда получала прибыль, меня просто лихорадило от открывающихся перспектив. Но ни разу не пришла в голову мысль, что это не мое, не буду этим заниматься! Буду, научусь — ну хотя бы на троечку!

И я стала учиться. Прошла курс для начинающих в Т-Инвестициях, благодаря ему на многое открылись глаза. Искала информацию, объяснения в интернете, присматривалась к разным обучающим курсам.

В августе купила примерно на 40 000 ₽ акции банка «Санкт-Петербург». За день они дали прибыль 3%, и я срочно, трясущимися пальцами, их продала в страхе, что цена рухнет.

Даже работать спокойно не могла, без конца заходила в приложение — вдруг там все подросло, а я не знаю!

Из-за этой паники умудрилась купить самую дорогую на тот момент привилегированную акцию «Транснефти» за 124 000 ₽, через пару дней пришлось ее продать в минус. Адреналинчику хапнула выше крыши — было интересно, захватывающе, иногда даже весело.

К концу октября 2023 года я сформировала ИИС из акций «Лукойла», «Газпром-нефти», «Роснефти», «Белуги», «Северстали», НЛМК, «Совкомфлота», привилегированных акций Сбера, «Башнефти», «Сургутнефтегаза» и «Татнефти».

Когда покупала, посчитала, что будет выгоднее по доходности — покупать равными лотами или на равную сумму каждую позицию. Оказалось, что выгоднее равными лотами. Выбрала самые высокодоходные по дивидендам, успокоилась и с чистой совестью уехала на месяц в Таиланд.

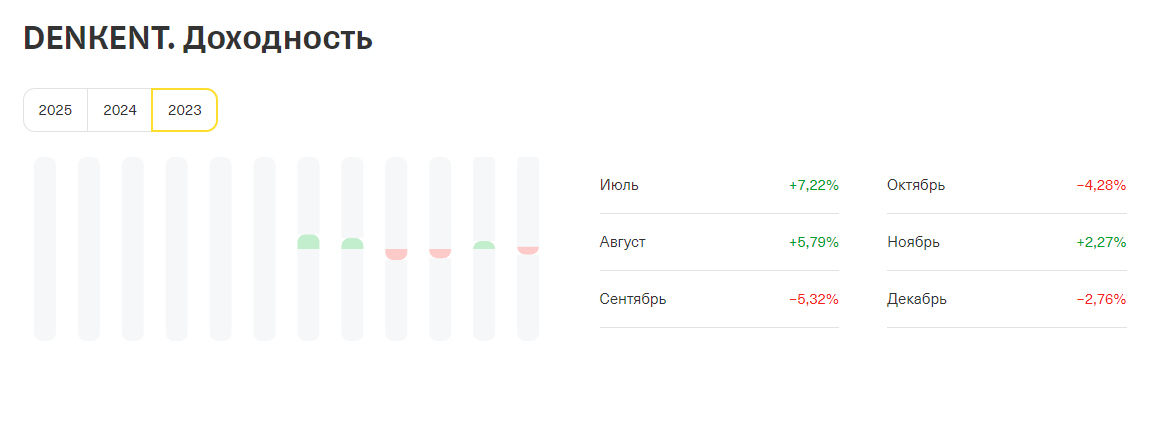

Зима прошла спокойно. В январе продала бумаги «Совкомфлота», когда рост цены акции превысил размер ожидаемых дивидендов. Все остальные активы меня тихонько радовали, начали приходить дивиденды, я потирала ручки! Март тоже был чудесным: прошли заседания советов директоров, запланировали дивиденды на текущий год, на фоне этого акции подрастали в цене.

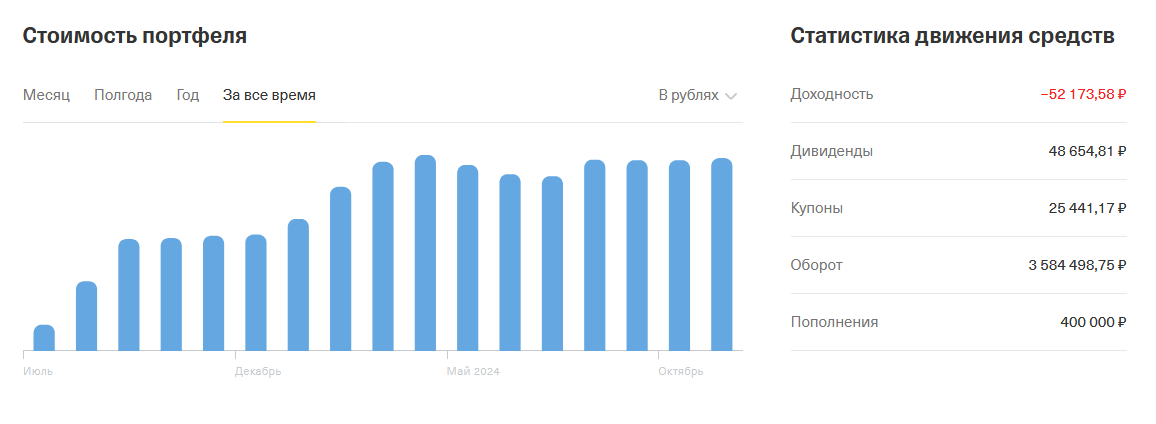

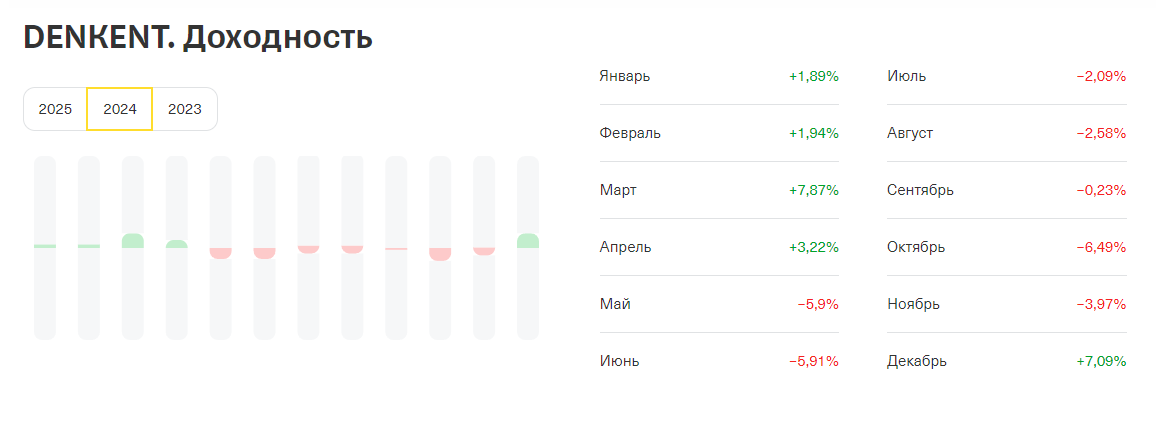

Наступил май 2024 года. В первые 20 дней все было просто шикарно: мой ИИС разбухал от денег, как почки на дереве, прибыль от вложений была более 23%. На тот момент на ИИС у меня было примерно 320 000 ₽, а текущая стоимость активов дошла до 395 000 ₽.

Каждое утро я заглядывала в приложение с мыслью: «Ну, чем там дело закончилось?» В Красноярске разница во времени с Москвой — +4 часа, и, когда закрываются торги на бирже, у нас уже глубокая ночь. Думала, что так будет всегда! Строила планы, рисовала перспективы, продумывала очередную поездку в Таиланд.

В одно хмурое майское утро, как обычно, заглянув в приложение, увидела маленькую просадку по ИИС. Немного насторожилась, внутренний голос шепнул: «Продавай все, фиксируй прибыль!» Но нет — мне же надо, чтобы до 400 000 ₽ дошло, тогда и продам, решила я. Но «тогда» не наступило ни через день, ни через десять дней, ни через месяц. И к середине июня мой ИИС ушел в −12%. Все это время я надеялась, что случится разворот, но нет.

Никакие ожидаемые и полученные к тому моменту дивиденды не могли покрыть этот убыток. Стала мелькать информация, что некоторые компании откажутся от выплаты дивидендов в этом году, либо снизят их . Неопределенность — очень не люблю такое.

«Что делать, куда бежать?» — размышляла я. ИИС просто так за день не закроешь, надо будет вернуть налоговый вычет, который я получила, пройдет целый месяц — нет, не закрываю. Немного усреднившись, а потом распродав все акции, смогла зафиксироваться на −9%. На ИИС осталось чуть больше 290 000 ₽.

Смена стратегии

После неудачи с акциями я стала искать альтернативы. Поняв, как работают облигации, пришла в восторг и решила в дальнейшем сосредоточиться на них.

С облигациями мне спокойнее, чем с акциями. Во-первых, точно знаю, в какую дату и в каком размере придет купон, его не надо ждать после покупки актива месяцами, как дивиденды. Купон выплачивается каждый месяц или квартал, и это дает возможность просчитать доход на несколько месяцев, лет вперед.

Во-вторых, как бы ни менялась цена облигации в период, когда я ею владею, при ее погашении получу номинал и знаю, когда это будет.

Третий момент, самый приятный сейчас: с повышением ключевой ставки цена облигации снижается. Это позволяет либо усредняться, либо закупаться с дисконтом. И тут кроме купонов еще второй доход с облигации — разница в цене покупки и продажи при погашении и, соответственно, хорошая итоговая годовая доходность.

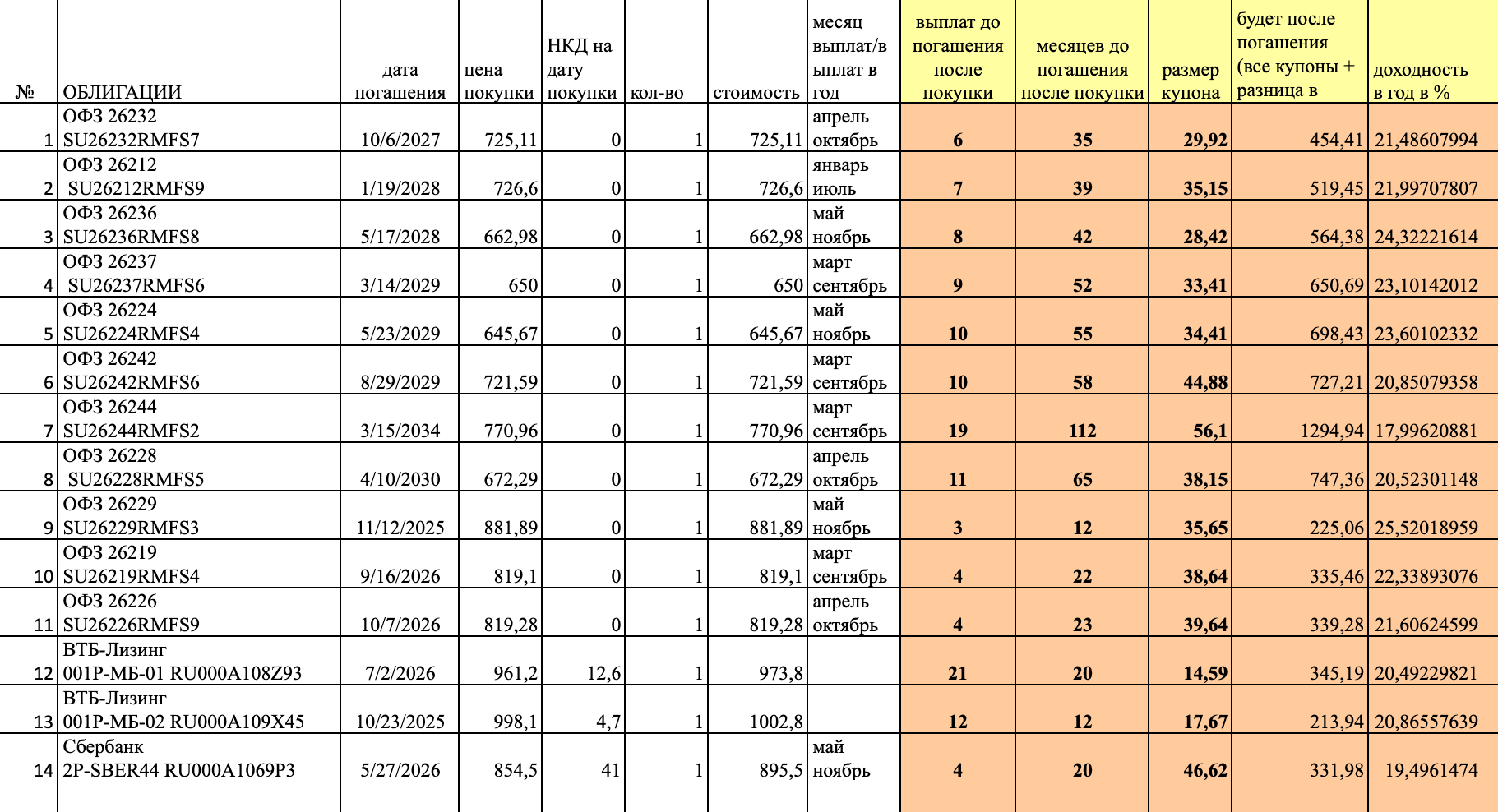

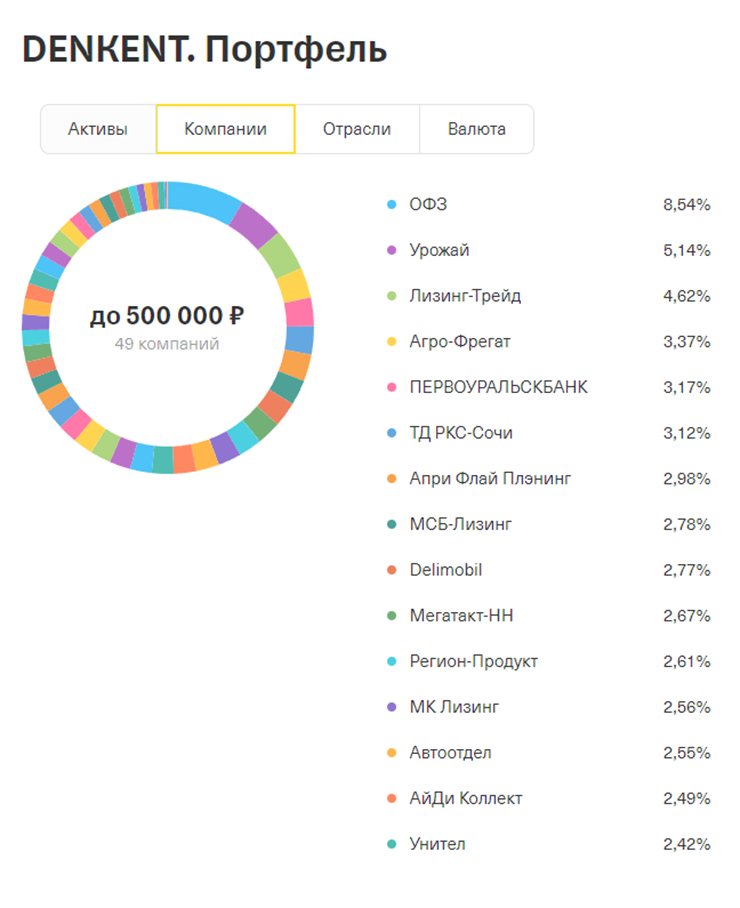

Облигации покупаю высокодоходные, среднесрочные, для неквалифицированных инвесторов. Каждую позицию стараюсь брать в размере не более 3—5% от общей стоимости портфеля, ведь никто не застрахован от дефолта.

Сейчас у меня около 50 разных позиций, среди них 8,5% — ОФЗ, исключение из моего правила долей из-за высокой надежности. Больше 3% занимают облигации компаний «Урожай», «Лизинг-Трейд», «Агро-Фрегат», «Первоуральскбанк», «ТД РКС-Сочи».

Поступающие купоны реинвестирую два-три раза в месяц по мере их накопления.

В ноябре доходность по моим облигациям была почти такая же, как по двухлетним депозитам, — всего на 0,82% ниже. Но депозит с такой доходностью закроется уже через два года, а доходность облигаций у меня на 4—5 лет. Не поленилась, сделала сравнение: ИИС с облигациями и вклад на 23 месяца под 24% годовых, который тогда предлагал Т-Банк.

Выводы и планы

Через год после начала инвестирования я четко сформулировала свою цель — обеспечить достойный уровень жизни, когда получу статус «неработающий пенсионер». Хочу иметь пассивный доход, который даст возможность продолжать утолять мою неуемную жажду странствий.

Я поняла, что из облигаций можно сформировать источник ежемесячного пассивного дохода, а дивиденды с акций использовать для пополнения этого источника. Кроме этого, мне очень интересно изучать, рассчитывать доходность, сравнивать и выбирать облигации для портфеля, определять дату выгодной покупки облигации — предпочитаю это делать в день, когда НКД = 0 ₽ . Это очень увлекает, будто решаешь математическую задачку с несколькими неизвестными и находишь ответ!

Сейчас в Т-Банке я оставила только ИИС, на нем около 350 000 ₽. Брокерский счет закрыла летом этого года, когда поняла, что он меня отвлекает от моих долгосрочных планов. На ИИС вношу около 200 000 ₽ в год, перевожу деньги раз в квартал.

Весной 2024 года открыла два счета по программе долгосрочных сбережений, которые у меня для других целей. Их также пополняю и планирую получать налоговый вычет. На инвестиции выделяю 16—17% от моего личного дохода, который состоит из заработной платы, пенсии и небольших социальных компенсаций. Инвестирую чуть больше 70 000 ₽ в квартал.

За мой небольшой путь в инвестициях кроме российских акций покупала несколько фондов, но как-то не сложилось у меня с ними. Покупала доллары и юани, продала. Иностранные активы не покупала — начала инвестировать уже после введения санкций, соответственно, ничего заблокированного у меня нет.

С лета использую краткосрочные вклады на два месяца как способ передержать некую сумму до ее траты — например, покупки билетов в отпуск, валюты для заграничной поездки, подарка на день рождения. Последний такой вклад, который я закрыла в конце октября, был в Т-Банке на два месяца под 18% годовых.

Есть накопительный счет в Сбербанке с ежедневным начислением процентов, его использую для текущих повседневных расходов, по нему начисляется 17% годовых.

Сейчас, когда рынок нестабилен, продолжают вводиться санкции в отношении компаний и банков, конечно, есть риски, но есть и возможности. Одну такую я для себя определила — это инвестирование в облигации.

В перспективе нескольких лет планирую продолжать, и очень вероятно, что буду пополнять свой портфельчик облигациями ОФЗ, на которые сейчас выгодные цены и, соответственно, хорошая доходность. Акции пока на паузе. Пробовать что-то новое, например краудлендинг, не готова, для меня это очень рискованные вложения.