Хочу, чтобы ребенку хватило на учебу. Как накопить на обучение?

Здравствуйте! Нужен ваш совет. У меня двое детей: сын и дочь. Дочка закончила девятый класс, а сын — первый. Я, как любой нормальный родитель, беспокоюсь об их будущем: хочется, чтобы они получили хорошее образование и нашли работу по душе, которая приносила бы им неплохой доход.

Дочь увлекается химией и хочет пойти учиться на стоматолога в Сеченовку. Сын пока маленький, но уже проявляет интерес к математике.

Моя зарплата позволяет ежемесячно откладывать по 16 тысяч на образование детей. Сможем ли мы накопить на учебу в хорошем вузе? Когда лучше начинать копить на обучение детей и куда лучше вкладывать накопления, чтобы они не обесценились?

Андрей К., 41 год, Балашиха

Андрей, у вашей дочери есть несколько способов поступить в хороший вуз. Давайте их рассмотрим.

Откладывать деньги на обучение. До поступления в университет вашей дочери осталось 2 года. Давайте посмотрим, сколько удастся накопить за это время.

Обучение на первом и втором курсе Сеченовского университета на факультете стоматологии стоит 395 тысяч рублей. Дальше — дешевле:

- 1 курс — 395 000 ₽,

- 2 курс — 395 200 ₽,

- 3 курс — 331 760 ₽,

- 4 курс — 303 576 ₽,

- 5 курс — 276 640 ₽.

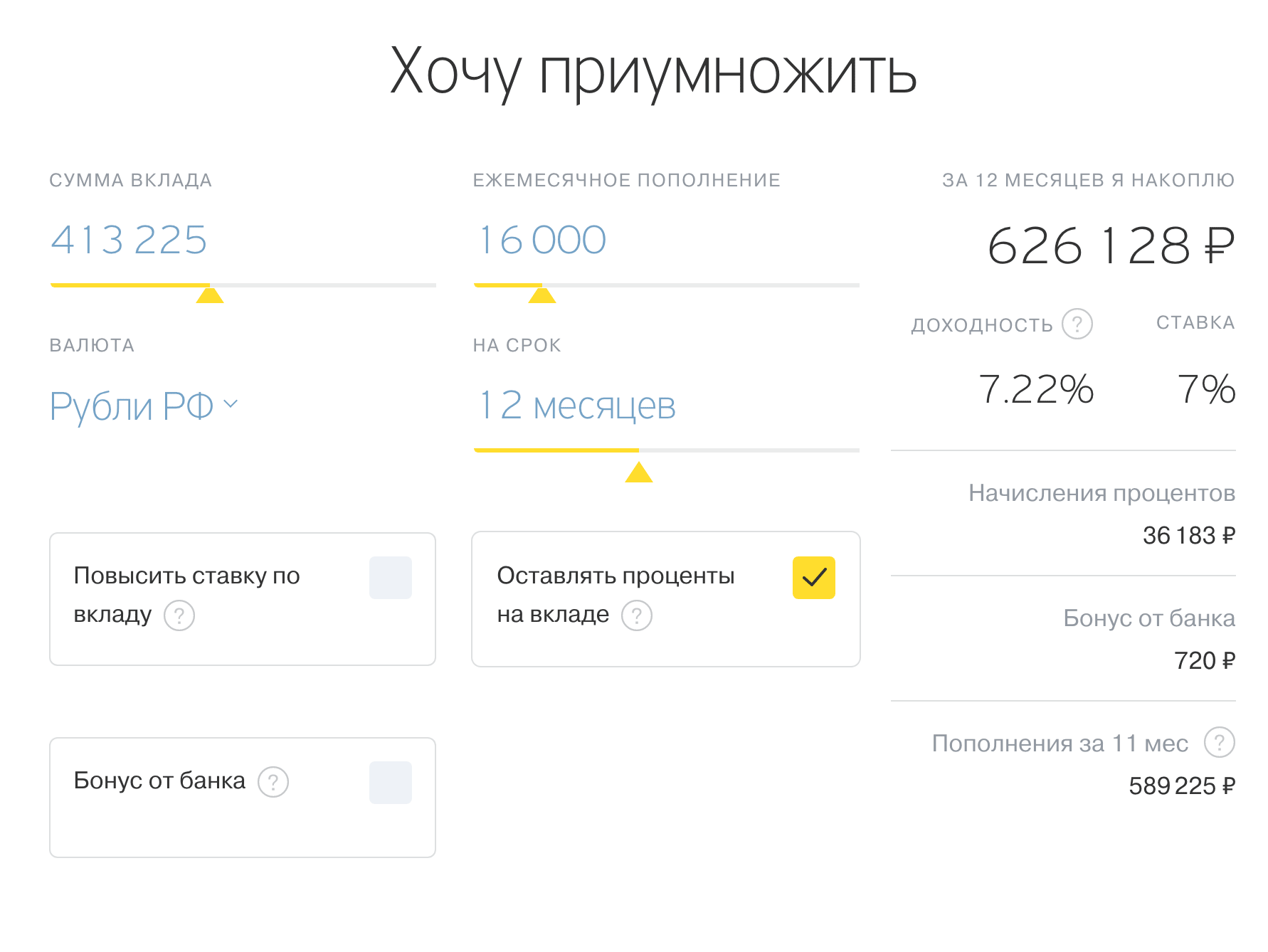

Если ежемесячно откладывать по 16 000 ₽, то к июню 2019 года вы накопите 384 000 ₽ без учета процентов. Если положите деньги в банк под 7% годовых, то с учетом капитализации у вас накопится 413 225 ₽. Давайте упростим расчет и представим, что процент по вкладу не поменяется. Таким образом, ваших сбережений с трудом хватит на оплату первого курса.

На второй курс придется откладывать уже по 33 тысячи в месяц: это в два раза больше, чем вы откладываете сейчас. Чтобы оплатить все пять лет, нужно отложить 1,7 млн рублей. При нынешней зарплате и расходах у вас это вряд ли получится.

Использовать материнский капитал.

Поскольку у вас двое детей, обучение сына и дочери вы можете оплатить при помощи материнского капитала, который сегодня составляет 453 026 ₽.

Допустим, первый курс дочери вы оплатите за счет маткапитала. На следующий курс вы потратите 58 026 ₽ из остатка маткапитала и 337 174 ₽ со счёта, на котором к началу второго курса накопится уже 626 128 ₽.

Если вы продолжите ежемесячно откладывать по 16 000 ₽ на депозит, то сможете полностью оплатить обучение дочери в университете. Материнский капитал поможет вам выиграть время и накопить на оплату всего обучения.

Начиная со второго курса вы сможете вернуть часть потраченных денег при помощи налогового вычета. За каждый год государство вернет по 6500 ₽. В итоге при оплате 4 курсов вы получите назад 26 000 ₽. Затраты на первый курс вам не вернут: расходы, оплаченные за счет материнского капитала, государство не возмещает.

Если оплатить первый курс материнским капиталом, сбережений хватит на оставшиеся 4 года

Накопить на репетиторов

Есть другой путь: потратить деньги на репетиторов, которые помогут дочери поступить на бюджетное место.

В вуз зачисляют по результатам ЕГЭ. В прошлом году проходной балл в Сеченовском университете на факультет стоматологии был 79,5. Это значит, что общее количество набранных баллов по химии, биологии и русскому языку должно было быть не ниже 238,5.

Каким будет проходной балл через два года — неизвестно. Это зависит от количества абитуриентов, результатов ЕГЭ и количества бюджетных мест. Но в любом случае ориентируйтесь на эти цифры.

У вашей дочери есть время, чтобы подготовиться к ЕГЭ и попытаться набрать нужное количество баллов. Наймите репетиторов по профильным предметам, которые готовят школьников к поступлению в медицинские вузы. Одно занятие обойдется в 1500—3000 ₽. Занятия в группе дешевле: 700—1500 ₽ с человека.

Ваших сбережений хватит на занятия с репетитором 1—2 раза в неделю на протяжении двух лет. За это время можно подготовиться к ЕГЭ и поступить на бюджет.

Если подстраховаться и выиграть Всероссийскую олимпиаду школьников по профильным предметам или Всероссийскую Сеченовскую олимпиаду, можно вообще не зависеть от результатов ЕГЭ: победители и призеры финала зачисляются в вуз без вступительных экзаменов.

Можно откладывать деньги на репетитора, с которым ребенок поступит на бесплатное

Когда в запасе 10 лет

Поскольку ваш младший сын учится в начальной школе, у вас приличный запас времени, чтобы накопить на обучение в хорошем вузе. Вы можете положить деньги на депозит или почитать наш цикл статей об инвестировании и вложиться в облигации, индексы и ценные бумаги. Это более рискованно, чем банковский депозит, но, если отнестись к фондовой бирже не как к игре, а как к разумному и долгосрочному инвестированию, за 10 лет можно накопить неплохую сумму, которой хватит не только на обучение.