Как застраховаться от врачебной ошибки перед операцией?

Евгений

спросил в Сообществе

Я планирую сделать операцию по коррекции зрения, но боюсь, что аппарат или доктор оставят меня слепым до конца дней.

Как мне застраховаться от врачебной ошибки? Какие документы собрать для страховой и сколько это может стоить?

По информации Минздрава, ежегодно из-за врачебных ошибок возникают осложнения более чем у 70 тысяч пациентов.

Страховки от врачебных ошибок на данный момент предлагаются только для самих медиков и учреждений здравоохранения как инструмент страхования ответственности. Страховых программ для пациентов на случай врачебной ошибки мне найти не удалось. Однако есть альтернативы, которые могут оказаться для вас актуальными.

Давайте разбираться.

Что такое врачебная ошибка

Сегодня в российском законодательстве понятия «врачебная ошибка» нет. Понятие отсутствует, а вот явление существует.

Чаще всего под врачебной ошибкой понимают заблуждение врача, возникшее из-за недостаточного развития медицинской науки, несовершенства диагностических приборов либо недостатка профессиональных знаний. То есть это не умышленное нанесение вреда пациенту, а именно ошибка.

В упрощенном виде все врачебные ошибки можно разделить на три группы:

- Диагностические. Связанные с качеством и формулировкой диагнозов, расхождением исходного и заключительного диагнозов и т. п.

- Лечебные. Неверное определение показаний к срочной помощи и режимам лечения, недостаточное либо ошибочное лечение.

- Организационные. Неправильное оформление и ведение обязательной документации и т. п.

Судя по вашему вопросу, вас беспокоит вероятность лечебной ошибки, то есть нарушения технологии операции, которое может вызвать тяжелые последствия.

Какая ответственность положена за врачебные ошибки

В зависимости от тяжести последствий врачебной ошибки возможна гражданская или уголовная ответственность.

В случае уголовного дела к ответственности привлекается непосредственно медицинский работник. Поскольку в уголовном кодексе нет статьи «Врачебная ошибка», чаще всего применяют статью 109 «Причинение смерти по неосторожности» или статью 118 «Причинение тяжкого вреда здоровью по неосторожности» УК РФ.

В случае гражданского дела ответчиком, скорее всего, будет выступать не конкретный медик, а лечебное учреждение в целом. По гражданскому кодексу пострадавший вправе получить компенсацию утраченного заработка, а также всех понесенных расходов, связанных с лечением, в том числе на дополнительное питание, покупку лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии.

Еще можно попробовать получить компенсацию морального вреда. Окончательное решение о сумме принимает суд.

Страхование от врачебной ошибки есть только для медиков

Медицинские учреждения могут застраховать свою профессиональную ответственность. В этом случае расходы на компенсацию ущерба, причиненного медработниками, будет нести страховая компания.

Тарифы на такое страхование определяются индивидуально, с учетом численности медперсонала и профиля деятельности. Самые рисковые и дорогостоящие для страхования специальности — стоматология, гинекология, акушерство и хирургия. Наиболее распространенные лимиты ответственности — 15—20 млн рублей в год на все учреждение. Оформляют такое страхование всего 10—20% лечебных учреждений.

Сейчас в России есть законопроект «Об обязательном страховании гражданской ответственности медицинских организаций перед пациентами». Он предполагает, что каждое медицинское учреждение будет обязано оформить страхование своей ответственности. Но пока он не принят, детально разбирать его нет смысла.

При желании медики могут самостоятельно оформить страхование своей профессиональной ответственности. Например, такую программу предлагает «Ингосстрах». Лимит ответственности — до 2 млн рублей, стоимость — до 15 тысяч рублей в год.

Что можно застраховать пациенту

Поскольку застраховаться непосредственно от врачебной ошибки у вас не получится, предлагаю рассмотреть альтернативный вариант — страхование от несчастных случаев с обязательным покрытием рисков телесных повреждений. Оно позволит получить единовременную выплату в случае негативных последствий операции. Чаще всего такие полисы действуют 1 год. Это поможет защититься не только от повреждений непосредственно в ходе операции, но и от возможных неприятностей в будущем.

Такую страховку предлагает большинство страховых компаний. Но все равно надо внимательно изучать условия страхования до покупки полиса. Потому что у некоторых страховых проблемы, возникшие из-за лечения, могут и не считаться несчастным случаем.

Такой вид страхования чаще всего предусматривает защиту от трех основных рисков:

- смерти в результате несчастного случая;

- инвалидности в результате несчастного случая;

- телесных повреждений или травм, полученных в ходе несчастного случая.

Нарушение зрения в результате операции, скорее всего, будет соответствовать риску телесных повреждений. Полная или частичная слепота может повлечь за собой инвалидность — тогда это будет соответствующий риск.

Проверьте, чтобы выбранная вами страховка включала покрытие не только смерти от несчастного случая, но и инвалидности с телесными повреждениями.

Рассмотрим подробнее риск телесных повреждений с позиции страховых компаний. Они по-разному оценивают тяжесть того или иного повреждения и платят за них тоже по-разному.

Перед оформлением полиса рекомендую попросить показать вам так называемую таблицу выплат, в которой прописаны размеры компенсации за разные виды повреждений. По сути, это своего рода прейскурант, где указано, какой процент от вашей страховой суммы будет выплачен при той или иной травме.

Приведу выдержки из таблиц выплат двух страховых компаний, посвященные травмам органов зрения. Обращаю внимание: то, что я показываю именно эти страховые компании, — не рекомендация, а просто пример.

Из таблиц видно, что за потерю зрения одного глаза первая компания готова выплатить 50% от страховой суммы, а вторая — 35%. Если, например, страховая сумма будет установлена в размере 1 млн рублей, то разница в выплатах составит 150 тысяч.

Предварительно ознакомьтесь с таблицами выплат разных компаний и сравните интересующие вас разделы, например повреждения органов зрения. Выбирайте компанию, чьи условия страхования предусматривают выплаты в большем размере.

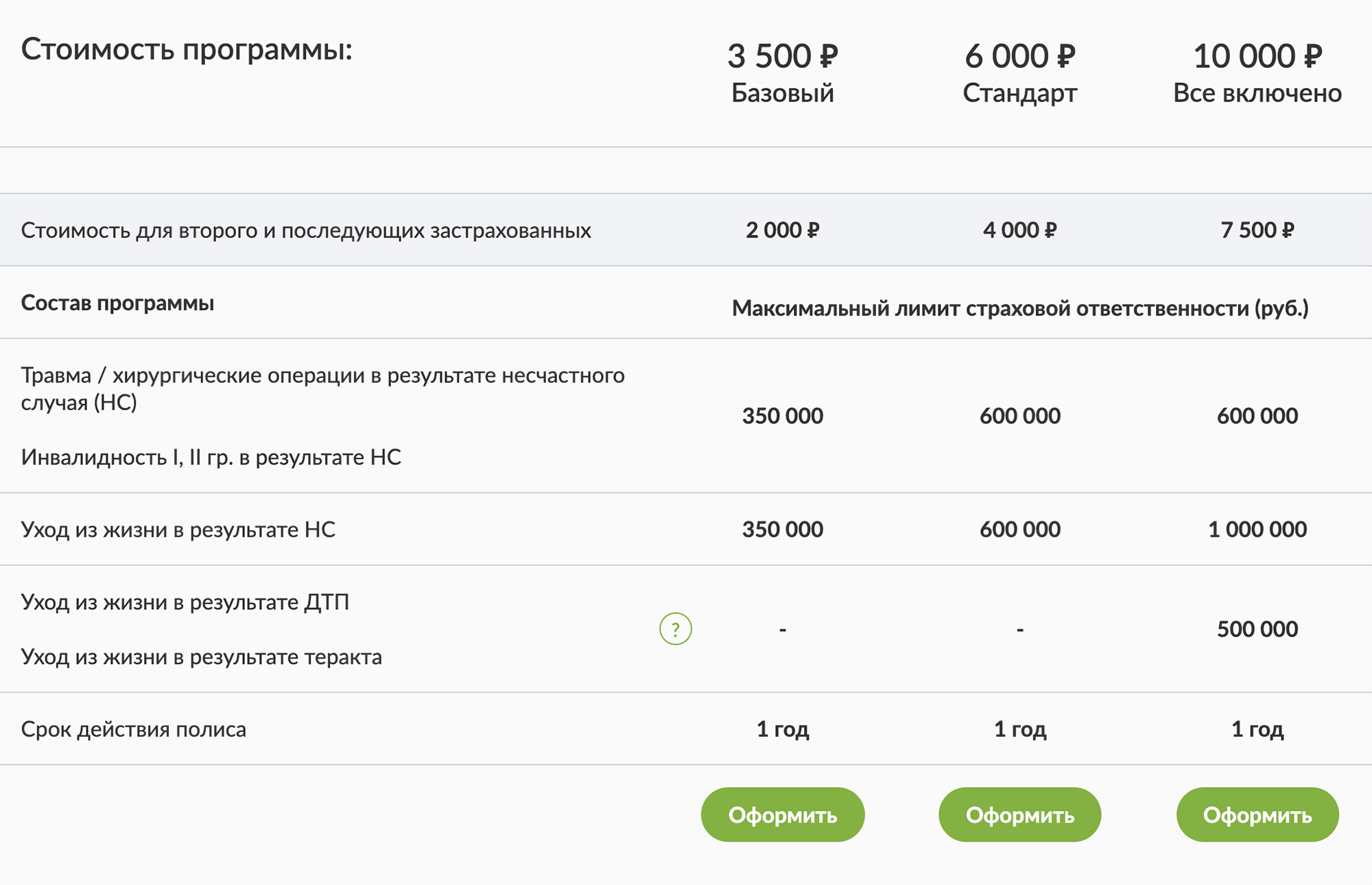

Стоимость страховки для пациента

Стоимость страховки зависит от нескольких факторов.

Набор включенных рисков. Застраховаться только от смерти стоит дешевле, чем от смерти, инвалидности и травм. Однако травмы в результате операции по коррекции зрения более вероятны, чем смерть. А значит, в вашем случае этот риск надо добавлять.

Виды травм, которые покрывает страховка. Чем больше видов травм указано в таблице выплат, тем лучше для клиента и тем дороже страховка. Имеет смысл проверять наполнение в первую очередь интересующих вас разделов. Остальные воспринимайте как дополнительные опции.

Размер выбранной вами страховой суммы. Чем больше покрытие, тем опять же дороже страховка. При этом я рекомендую по возможности установить сумму страхового покрытия риска телесных повреждений на максимально высоком уровне. Выплата 20% от 300 тысяч и от 1 млн рублей — это очень разные суммы.

Личные факторы: пол, возраст, состояние здоровья, вредные привычки, профессия страхуемого, его увлечения. Например, имеют значение некоторые виды спорта. В некоторых страховых компаниях эти факторы особо не влияют на тариф, то есть всем предлагается некий усредненный вариант, по умолчанию более дорогостоящий. Но в большей части компаний вам нужно будет заполнить анкету, где правдиво ответить на все вопросы. Если указать недостоверную информацию, например, о ранее перенесенных заболеваниях, то потом возможны проблемы с выплатами.

С учетом многообразия вариантов разброс цен на страховки большой. Приведу пару примеров.

Как правило, для оформления такой страховки достаточно паспорта. Никакие документы о состоянии здоровья представлять не требуется. Если же вы решите оформить полис на крупную сумму, — например, несколько миллионов рублей, точные параметры у каждой страховой свои, — то вас могут попросить все-таки пройти медицинское обследование в определенной клинике и принести документы, подтверждающие ваш доход.

Чаще всего страховка оформляется на 1 год, поэтому право на получение социального налогового вычета в размере 13% от ее стоимости не возникает. Если вы будете готовы оформить полис минимум на 5 лет, то такое право у вас появится. Подробнее о том, как получить налоговый вычет за страхование, Т—Ж писал в отдельной статье.

Выводы

Врачебные ошибки — это реальность. Их вероятность невелика, но все равно ежегодно происходят тысячи таких случаев. Иногда они приводят к тяжелым последствиям.

Если медицинское учреждение или сам врач не оформили страхование ответственности, то размер компенсации пациенту будет определять суд.

Пациент не может оформить страховку от врачебной ошибки, но он может застраховаться от несчастных случаев, включив в страховку риск телесных повреждений. Изучите таблицы выплат по разным видам повреждений — это поможет выбрать страховую компанию, которая предоставляет оптимальную защиту при интересующих вас категориях повреждений.

Коррекция зрения — это распространенная операция, которая крайне редко приводит к серьезным негативным последствиям. Скорее всего, никакие страховки вам и не пригодятся.