Как оформить полис ДМС ребенку и сколько это стоит

Что входит в детские программы добровольного медицинского страхования

Я разочаровалась в обычных детских поликлиниках и решила перейти на добровольное медицинское страхование.

До рождения сына мы жили в одном из районов Санкт-Петербурга, где по прописке обслуживались в частной клинике, которая оказывает услуги по ОМС. Она заменяла нам обычную государственную больницу, при этом сохраняя все достоинства частной медицины: чисто, аккуратно, вежливый персонал, оперативная медицинская помощь.

С появлением ребенка мы купили квартиру побольше в одном из городов Ленинградской области. Рядом с ней находилась государственная амбулатория — филиал районной больницы. Мы хотели наблюдаться там, но столкнулись с рядом проблем.

Например, больница была в плохом состоянии, к узким специалистам нужно было ехать в другое место, везде были огромные очереди, а приема мы иногда ждали неделями. И главное — участковый педиатр: отношения с ним не сложились с первой минуты знакомства, я не хотела мучить ни ребенка, ни себя.

Расскажу, как оформила детский полис ДМС, что входит в добровольное медицинское страхование для детей и как выбрать страховую компанию.

Сходите к врачу

Наши статьи написаны с любовью к доказательной медицине. Мы ссылаемся на авторитетные источники и ходим за комментариями к докторам с хорошей репутацией. Но помните: ответственность за ваше здоровье лежит на вас и на лечащем враче. Мы не выписываем рецептов, мы даем рекомендации. Полагаться на нашу точку зрения или нет — решать вам.

Почему я решила оформить ребенку полис ДМС

После проблем в государственной клинике я решила, что буду ходить с ребенком только в частные больницы. В этом случае есть три варианта.

Обращаться к врачу по необходимости. То есть не оплачивать ничего заранее, а просто приходить в клинику, когда нужно, и платить за оказанные услуги. В этом случае мне не нравилось, что не будет одного педиатра, который ведет ребенка и знает его историю болезни.

Кроме этого, частным клиникам выгодно назначать дополнительные, не строго обязательные обследования и анализы. Человеку, не разбирающемуся в медицине, сложно понять, какие из них действительно нужны. Мне меньше всего на свете хотелось идти на платный прием и за свои же деньги испытывать недоверие к врачу и тревожность.

Купить абонемент. Это похоже на добровольное медицинское страхование, но отличается от него по ряду параметров.

В этом случае вы заранее оплачиваете некоторый набор услуг. Он может быть прописан детально, либо могут быть указаны возможные услуги, получаемые по показаниям. Например, в детскую программу на год могут входить ежемесячные консультации педиатра, несколько консультаций узких специалистов, вакцинация и некоторое количество диагностических исследований. Стоимость таких программ начинается от 50 000 ₽ в год.

Полис ДМС. Это страховка на случай болезни или необходимости обследования. То есть вы покупаете не абонемент в одну частную клинику с перечнем конкретных услуг, а доступ к услугам клиники по медицинским показаниям.

Посещать клиники можно по страховому случаю — конкретным ситуациям, прописанным в договоре страхования. При этом страховая компания старается следить, чтобы в клиниках-партнерах ее клиентов принимали без очередей и других проволочек.

В большинство программ добровольного страхования для взрослых не входят плановые визиты к врачу, получение справок, чекапы — только обращения в клинику из-за заболеваний, травм и тому подобного. Среди детских программ ДМС есть программы амбулаторного наблюдения, куда входят плановые визиты к педиатрам и обследования, а также плановые прививки.

ДМС мне понравился больше, чем абонемент, потому что страховые компании, как правило, работают с разными клиниками одного региона, а не с одной. То есть можно выбрать ту, что больше подходит, или посещать разные с учетом обстоятельств: например, в одной клинике хороший педиатр, а в другой — узкие специалисты. А в случае спорной ситуации страховая компания включится в процесс и постарается урегулировать конфликт.

С другой стороны, абонемент может быть удобнее для планового наблюдения за ребенком. Как правило, в детские программы входят все положенные осмотры врачей, прививки и обследования.

Сравнение стоимости визитов в частную клинику по необходимости, абонемента и полиса ДМС

| Параметр | Обращения в частную клинику по нужде | Абонемент в частную клинику | Детский полис ДМС |

|---|---|---|---|

| Стоимость | Зависит от частоты обращений | В среднем от 50 000 ₽ в год | В среднем от 25 000 ₽ в год, зависит в том числе от возраста ребенка |

| Что входит | Разовые визиты по необходимости | Конкретные услуги, указанные в договоре | Возможность обращаться за помощью, когда есть потребность, в рамках страхового случая |

| Посещение разных клиник | Да | Нет | Да, из тех, что входят в число партнеров страховой компании |

| Помощь в конфликтных ситуациях | Нет | Нет | Можно обратиться к страховому агенту |

Сравнение стоимости визитов в частную клинику по необходимости, абонемента и полиса ДМС

| Обращения в частную клиникупо нужде | |

| Стоимость | Зависит от частоты обращений |

| Что входит | Разовые визиты по необходимости |

| Посещение разных клиник | Да |

| Помощь в конфликтных ситуациях | Нет |

| Абонемент в частную клинику | |

| Стоимость | В среднем от 50 000 ₽ в год |

| Что входит | Конкретные услуги, указанные в договоре |

| Посещение разных клиник | Нет |

| Помощь в конфликтных ситуациях | Нет |

| Детский полис ДМС | |

| Стоимость | В среднем от 25 000 ₽ в год, зависит в том числе от возраста ребенка |

| Что входит | Возможность обращаться за помощью, когда есть потребность, в рамках страхового случая |

| Посещение разных клиник | Да, из тех, что входят в число партнеров страховой компании |

| Помощь в конфликтных ситуациях | Можно обратиться к страховому агенту |

Какой полис ДМС выбрать для ребенка

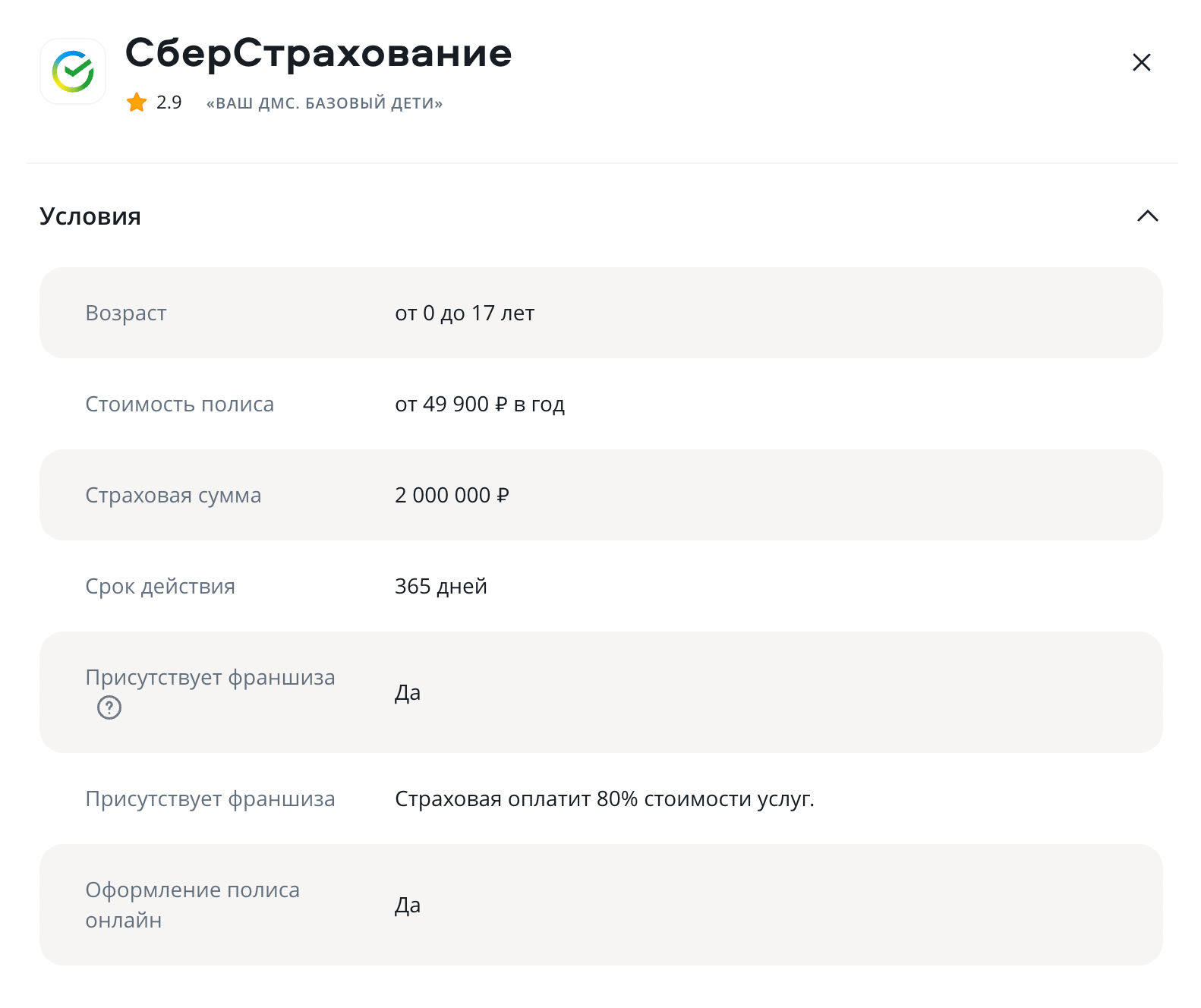

Полисы ДМС для детей, как и для взрослых, делятся на два вида: с франшизой и без.

Полис с франшизой. Франшиза может быть трех видов: условная, безусловная и временная.

Сама франшиза — это сумма, в пределах которой пациент оплачивает лечение самостоятельно. Условная франшиза означает, что, если стоимость лечения превысила эту сумму, страховая оплатит все целиком.

Например, франшиза — 10 000 ₽. Если лечение обошлось в 9999 ₽, его оплачивает пациент, а если в 10 100 ₽ — страховая компания.

Безусловная франшиза означает, что, если стоимость лечения превысила установленную сумму, страховая оплатит только это превышение. Например, если франшиза 10 000 ₽, а лечение обошлось в 15 000 ₽, страховая оплатит только 5000 ₽.

Временная франшиза означает, что полис ДМС начнет действовать не сразу после оформления договора, а через какое-то время. Например, через полгода.

У большинства страховок есть двухнедельный «период охлаждения»: в этот срок клиент может вернуть деньги, если передумал, и многие полисы начинают работать только через две недели, когда возврат оплаты невозможен. Так бывает не всегда: полисом моего ребенка я смогла воспользоваться уже через два дня.

Полис без франшизы. Это означает, что клиент при покупке оплачивает стоимость полиса и пользуется всеми услугами, включенными в договор, ничего не доплачивая клиникам. Платить дополнительно нужно только за то, что не включено в программу страховки. Полис ДМС без франшизы стоит дороже, но, если нет серьезных заболеваний, увеличивающих цену услуги, он может быть выгоднее.

Полисы с франшизой я не рассматривала. Мне хотелось заплатить один раз и не думать, где срочно искать деньги на врачей, если ребенок заболеет. К тому же сын растет относительно здоровым ребенком, ему не требуется дорогостоящее лечение. А это значит, что, скорее всего, стоимость вызова врача каждый раз будет укладываться в размер франшизы, такой полис для меня бесполезен.

Как я выбирала страховую компанию

Когда я искала подходящий вариант ДМС, у меня не было списка страховых фирм или конкретной компании, в которой хотелось бы застраховаться. Я никогда ранее не сталкивалась с этой сферой. Поэтому искала так же, как и любую другую информацию в интернете.

При выборе обращала внимание на следующие пункты.

Отзывы. Конечно, опираться только на них нельзя, так как личный опыт знакомых может быть субъективным, а отзывы в интернете — проплаченными. Но если отрицательных отзывов много, это повод задуматься и обойти компанию стороной.

Наличие лицензии на ведение страховой деятельности. Проверить можно в Едином государственном реестре субъектов страхового дела.

Дата основания. Компании, работающие на рынке много лет, вызывают больше доверия. Хотя это, конечно, не значит, что молодая фирма обязательно окажется хуже.

Цены. Слишком низкая стоимость страховки может говорить о том, что полис почти ничего не покрывает.

Не все страховые компании в принципе подходят для оформления детского ДМС. Некоторые работают только с корпоративными клиентами, то есть компаниями, которые хотят купить ДМС для сотрудников, в других есть услуги только для взрослых пациентов.

Еще есть страховые компании, которые предлагают только полисы с франшизой, что мне тоже не подходило. У некоторых страховых компаний нет клиник-партнеров в Ленинградской области. А в компании от одного крупного банка мне предложили обслуживаться в той же самой районной поликлинике, куда мы ходили бесплатно.

Есть специальные сайты-агрегаторы, например «Сравни-ру», подбирающие полисы ДМС по запросам пользователей. На них можно посмотреть оценки конкретных страховщиков. Например, там я нашла компанию, которая работала в моем городе и предлагала детские полисы. Но общая оценка пользователей мне не понравилась, в интернете отзывы также были отрицательными, поэтому полис у них я брать не стала.

В итоге выбирала всего между двумя страховыми компаниями, хотя в начале поиска казалось, что на рынке широкий выбор программ ДМС. Полис купила там, где было лучшее соотношение цены и набора услуг.

Как выбрать подходящую программу страхования для ребенка

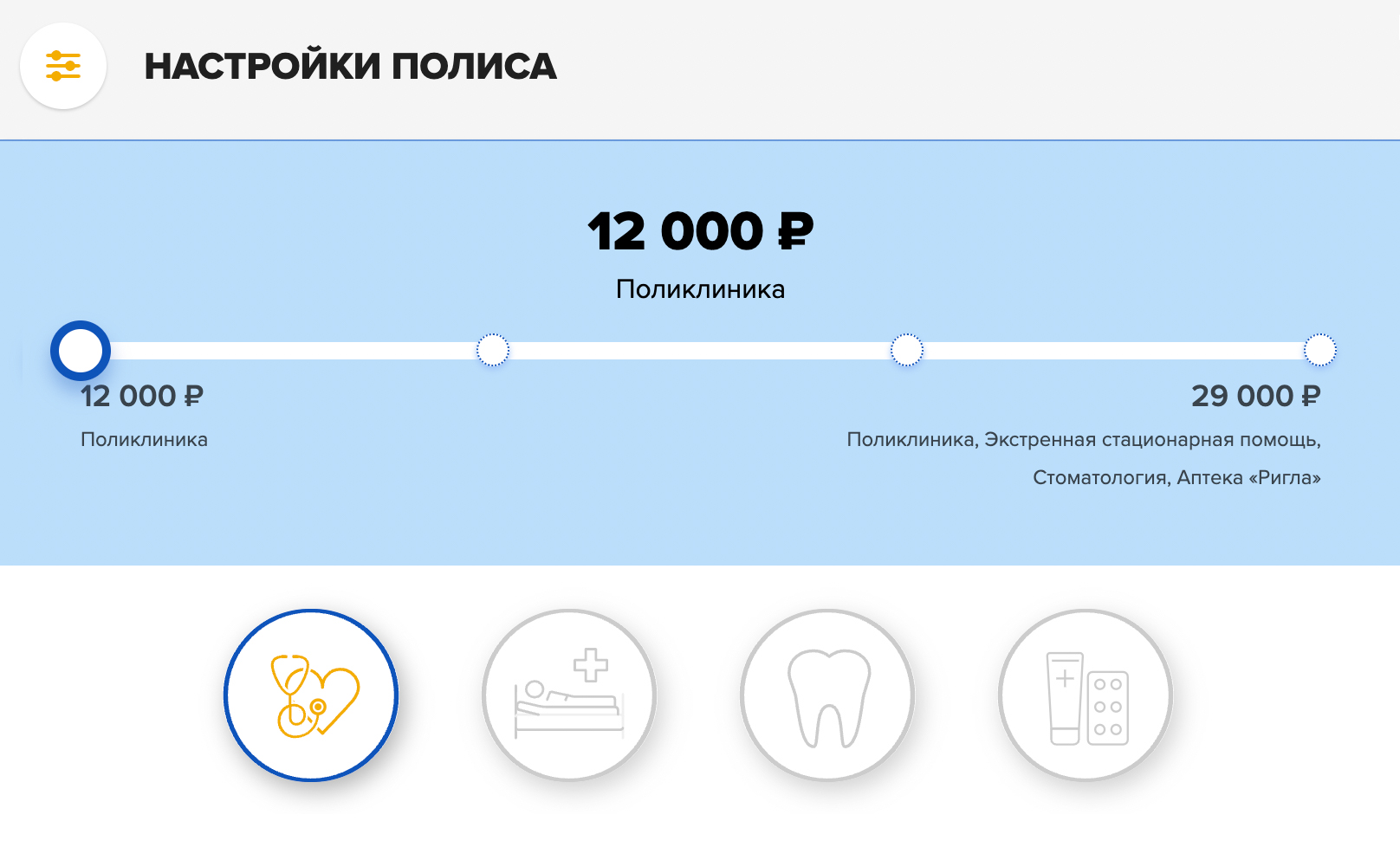

Определитесь с тем, какое именно медобслуживание нужно. Чем больше услуг будет включено в программу и чем комфортнее условия, тем дороже полис.

Например, мне было важно, чтобы в страховку входили плановые осмотры врачей, можно было оформить медицинскую карту для садика и вызывать специалистов на дом, а также чтобы домой приезжала медсестра для забора анализов, которые назначил доктор.

Чтобы выбрать подходящую программу страхования, достаточно проверить два параметра.

Какие медицинские услуги входят в программу. Например, в нее может входить только амбулаторное лечение или еще и стационарное. Услуги стационара увеличивают стоимость полиса. Есть программы, куда входит вызов частной скорой помощи, обычно они тоже стоят дороже.

Можно посещать врача в клинике, а можно вызывать на дом — такие выезды входят не во все страховые программы. Важно обратить внимание на количество консультаций: где-то оно ограничено, а где-то можно посещать врачей сколько угодно, если на это есть основания.

В полис ДМС для детей могут входить стоматология, плановая вакцинация, разные обследования, лабораторные анализы и другие услуги. Перед тем как выбирать программу, стоит составить список того, что точно будет нужно.

Обычно у каждой страховой есть несколько вариантов программ страхования в зависимости от объема услуг. Условно их можно назвать так: базовая, комфортная и люкс. Названия пакетов у разных страховых компаний могут отличаться, но суть одна.

Базовая будет включать стандартный набор, необходимый для относительно здорового человека: специалисты и анализы как в ближайшей поликлинике, ограниченное количество раз. Комфорт будет содержать либо чуть больше услуг, чем в базовой, либо те же, но чаще. Люкс обычно подразумевает, что включено все и в неограниченном количестве, в том числе скорая помощь со стоматологом.

Посещение каких клиник входит в полис. Страховые компании часто работают со многими клиниками и делят их на уровни или разряды. Чем выше уровень, тем дороже полис.

На стоимость полиса также влияет изначальное состояние здоровья клиента. До заключения договора нужно заполнить подробную анкету. Если человек утаил от страховой хроническое заболевание, о котором он знал, а потом потребовал его лечить, компания может разорвать договор в одностороннем порядке.

Кроме того, на цену страховки влияет возраст ребенка. Самые дорогие страховые программы для детей до 3—5 лет, потому что им нужно проходить больше плановых обследований, обычно чаще требуются визиты к врачам по болезни.

Иногда страховые компании выделяют программы для детей до года — такие тоже дорогие, так как в них может входить вакцинация и большое количество плановых визитов в клинику, нужных для наблюдения за развитием малыша.

Когда я покупала полис своему ребенку, ему было почти два года — все нужные мне услуги входили в базовый пакет одной из страховых компаний для детей до трех лет. Клиника, с которой они сотрудничали, меня тоже устраивала. Полис обошелся в 56 100 ₽ за год.

- 56 100 ₽

- стоил годовой полис для ребенка

Как пользоваться детским полисом ДМС

Выбор клиники и врача. Полис ДМС обычно предусматривает выбор из нескольких клиник. В нашем случае такой вопрос не возник, так как мы живем в маленьком городе, где подходящая страховая компания сотрудничала только с одной частной клиникой.

Зато я могла выбрать врача. Меня сразу спросили, есть ли предпочтения, хочу ли я прикрепиться к конкретному доктору. Такого не было, но я сказала, что хотела бы наблюдаться у доброжелательной молодой женщины.

Страховая компания посоветовалась с клиникой, чтобы выяснить, кто больше подходит. Затем к нам домой еще до заключения договора пришла педиатр и провела первичный осмотр. Врач мне понравилась, и я подписала контракт на год. Если бы что-то не сложилось, в страховой предложили бы другого доктора. Еще я могу поменять педиатра в любой момент, пока не закончился срок договора.

Запись в клинику. Обычно для взрослых есть только два варианта взаимодействия с клиниками по полису ДМС:

- Пациент звонит в одну из клиник, указанных в договоре, и договаривается о приеме, сообщая, что у него есть страховка. После чего либо клиника, либо снова сам пациент связывается со страховой, получает согласие или отказ на оплату приема. Соответственно, запись либо подтверждают, либо отменяют.

- Пациент записывается через страховую компанию. Он оставляет заявку на прием по телефону или онлайн, а компания сама подбирает оптимальный вариант.

В детском ДМС тоже могут быть такие правила, а могут быть и более простые варианты — все это прописано в условиях программы.

Например, у нас есть педиатр, который ведет ребенка. Записываться на приемы и обследования нужно через него. Я пишу доктору в «Вотсапе», рассказываю о проблеме, а она отвечает, когда сможет приехать или что делать, если очный осмотр не нужен. Мне удобнее вызывать педиатра на дом — по страховке есть такая возможность, поэтому в клинике его мы не посещаем.

Еще я сообщаю педиатру о желании посетить узкого специалиста или пройти обследование — врач сама формирует заявку и отправляет ее в базу. Когда заявка одобряется страховой, мне перезванивают из клиники и мы договариваемся о времени приема.

При желании я могу записаться на любой прием и сама, позвонив в клинику, но делать это через педиатра намного удобнее. Записываюсь самостоятельно, только если нужно вызвать врача на дом в выходной день, а дежурит не наш педиатр. Когда наш педиатр уходит в отпуск, мне сообщают заранее — на это время прикрепляют к другому доктору.

При первом посещении клиники по полису ДМС надо подойти в регистратуру за несколько минут до приема. Там запишут данные ребенка и родителя. Теоретически может понадобиться индивидуальный номер пациента, указанный в договоре со страховой. Но у нас его не спрашивали ни разу: мы были в трех филиалах частной клиники, к которой прикреплены, и везде он уже был в базе данных.

Когда врач первый раз приезжает на дом, он заранее знает, к кому едет и что прием оплатит страховая компания, никаких документов не нужно.

Спорные ситуации. Они могут возникнуть, когда страховая компания не одобрила ту или иную процедуру, а пациент считает, что она входит в страховку, и не согласен с отказом. Может быть так, что клиника некачественно выполнила свои обязанности или произошел конфликт с педиатром и клиент хочет его поменять.

Во всех этих случаях нужно обращаться к страховому агенту, с которым заключался договор. Он должен разобраться. Например, однажды нам надо было срочно попасть на осмотр к окулисту, потому что у ребенка начался конъюнктивит, а клиника затягивала с записью. Я написала страховому агенту, через час со мной связались и согласовали время приема.

Связь с врачом по телефону. Это очень важный момент: я всегда могу написать доктору и задать волнующие вопросы. По договору такая возможность есть с 08:00 до 20:00 в любой день, кроме выходных и праздников. На самом деле с педиатром можно договориться о возможности писать и в другое время. Иногда бывает так, что я пишу вечером или в выходные, но стараюсь этим не злоупотреблять. Судя по чату в «Вотсапе», пишу доктору я примерно раз в месяц.

Сколько я сэкономила, оформив полис ДМС

В момент покупки полиса для ребенка меня немного смущала цена, так как 56 100 ₽ — довольно большая сумма. Потом я посчитала, что это всего 4675 ₽ в месяц, вполне приемлемо.

Если бы все услуги я оплачивала сама, то заплатила бы почти на 3000 ₽ больше и осталась бы без поддержки страхового агента. Стоимость услуг по отдельности я посчитала по прайсу клиники, где мы наблюдались по полису ДМС.

Ни разу не пожалела, что оформила детский полис ДМС: это сэкономило не только деньги, но и время — не нужно ждать в очередях и волноваться, что нет записи к нужным узким специалистам.

В детский сад ребенок пока не ходит, поэтому болел он не очень часто. Правда, как раз после оформления страховки у него появились высыпания на лице, которые оказались аллергией. Чтобы узнать диагноз, пришлось обращаться к врачам чаще, чем обычно, и сдать несколько анализов. Возможно, для часто болеющих детей добровольное страхование будет еще выгоднее.

При самостоятельном обращении в частную клинику на услуги по полису я бы потратила 59 070 ₽

| Консультации педиатра на дому, 6 первичных и 1 вторичная | 25 650 ₽ |

| 7 консультаций узких специалистов в клинике | 13 650 ₽ |

| 2 выезда узких специалистов на дом | 7500 ₽ |

| Выезд медсестры на дом + клинический анализ крови, 2 раза | 4160 ₽ |

| Выезд медсестры на дом + общий анализ мочи, 2 раза | 2620 ₽ |

| Анализ кала на яйца глистов на дому | 1320 ₽ |

| Консультации педиатра онлайн | 2300 ₽ |

| Бакпосев из носа | 1300 ₽ |

| Соскоб на энтеробиоз | 360 ₽ |

| Анализ крови на сахар | 210 ₽ |

При самостоятельном обращении в частную клинику на услуги по полису я бы потратила 59 070 ₽

| Консультации педиатра на дому, 6 первичных и 1 вторичная | 25 650 ₽ |

| 7 консультаций узких специалистов в клинике | 13 650 ₽ |

| 2 выезда узких специалистов на дом | 7500 ₽ |

| Выезд медсестры на дом + клинический анализ крови, 2 раза | 4160 ₽ |

| Выезд медсестры на дом + общий анализ мочи, 2 раза | 2620 ₽ |

| Консультации педиатра онлайн | 2300 ₽ |

| Анализ кала на яйца глистов на дому | 1320 ₽ |

| Бакпосев из носа | 1300 ₽ |

| Соскоб на энтеробиоз | 360 ₽ |

| Анализ крови на сахар | 210 ₽ |

Как вернуть часть денег за детский полис ДМС с помощью налогового вычета

За полис ДМС, в том числе купленный ребенку, можно вернуть часть потраченных денег в виде НДФЛ за счет вычета — 13% от всей суммы, не превышающей 120 000 ₽ в совокупности с вычетами за фитнес и обучение. Таким образом, за счет вычета можно вернуть до 15 600 ₽.

Начиная с 2022 года вычет можно получить и на покупку полиса ДМС детям-студентам в возрасте до 24 лет — раньше было до 18 лет включительно.

Вычет получал мой муж, так как я ухаживаю за ребенком и не работаю. Он подал заявление через личный кабинет на сайте налоговой службы, из документов понадобился только скан договора со страховой компанией и документ об оплате полиса. В итоге нам вернули 7923 ₽ — 13% от 56 100 ₽. То есть на страховку мы потратили 48 177 ₽.

Если посещать частные клиники самостоятельно, вычет получить тоже можно. Но в этом случае может быть сложнее собрать документы: в каждой клинике нужно получить справку об оплате услуг.

Запомнить

- Полис ДМС для ребенка можно оформить не в каждой страховой компании, особенно если жить в маленьком городе.

- ДМС для ребенка может быть удобнее абонемента в частную клинику, так как часто предполагает выбор клиник в том регионе, где оформлена страховка, кроме того, там есть поддержка от страховой компании в спорных ситуациях.

- Если страховкой пользоваться часто, она окажется выгоднее, чем самостоятельное посещение частной клиники.

- При выборе страховой программы нужно проверить, что в нее входят все нужные услуги.

- Часто полис ДМС предусматривает возможность онлайн-консультаций у педиатра и запись в клинику через лечащего врача — это удобно.

- За полис ДМС, в том числе купленный ребенку, можно вернуть часть денег с помощью налогового вычета.