Я сломала ногу и получила 75 637 ₽ от страховой компании

Эти деньги помогли мне выкарабкаться из долговой ямы после длительного больничного

Я всю жизнь считала, что со мной ничего не случится, поэтому никогда не оформляла страховку по своей инициативе.

Полисы мне навязал банк при оформлении кредитов. Оформляла я их в одном банке, но в разные периоды. Один при рефинансировании кредита, второй — при оформлении кредитной карты, третий — при повторном рефинансировании. Тогда я подписывала документы практически не глядя и забыла об их существовании.

Что со мной случилось

13 апреля 2021 года я поскользнулась и упала на крыльце у своего дома. Как следствие — перелом правой лодыжки. В травмпункте мне наложили гипс. С ним я ходила почти два месяца. Потом его сняли, но нога все равно болела. Я находилась на реабилитации, не могла работать и все еще была на больничном. Врач предложил походить на специальный массаж, но я отказалась, так как живу далеко от города — ездить в центр с больной ногой мне было неудобно.

В итоге нога зажила нормально и сейчас почти не беспокоит. А пока я была дома, то разбиралась, какие страховки у меня оформлены, сколько денег мне по ним выплатят и в какие сроки я могу на это рассчитывать. Честно говоря, в финансовом плане было очень туго: компенсацию по страховке и больничному листу я могла получить только после того, как врач меня выпишет. А до этого момента я занимала деньги и копила долги.

Какие страховки у меня были оформлены и сколько я за них заплатила

Специально я никогда не страховалась от травм и несчастных случаев. Полисы появились во время кредитования в банке, и я об этом совсем забыла. А когда узнала, что буду сидеть без заработка минимум два месяца, то стала этим интересоваться и освежать память — зашла в мобильное приложение своего банка и выяснила, что на мое имя зарегистрировано целых три полиса.

Защита при потребительском кредите. Этот полис обошелся мне дороже всех. В 2019 году я рефинансировала кредит, тогда сотрудник банка включил в общую сумму эту страховку. Он сказал, что это обязательное условие, и я согласилась. Я знала, что в течение 14 дней могла написать заявление и вернуть ту сумму, но делать этого не стала. За защиту потребительского кредита я заплатила около 28 000 ₽.

Тогда я не вдавалась в детали и просто хотела побыстрее закончить всю процедуру. Но когда получила травму, стала разбираться: зашла в приложение и выяснила, что страховая выплатит мне компенсацию за длительный больничный — начиная с 32-го дня.

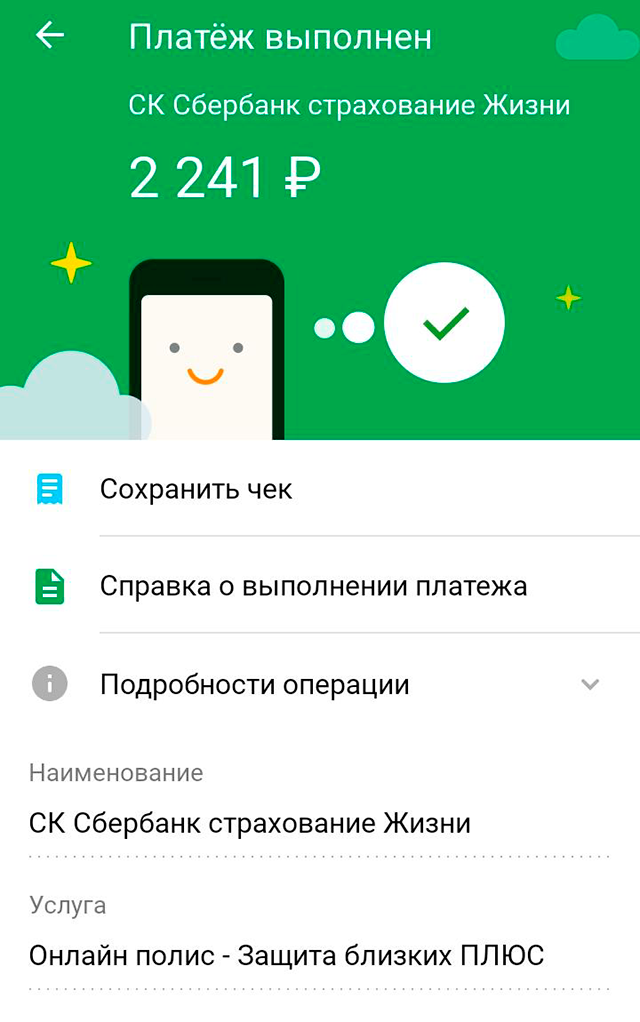

«Защита близких плюс». Эту страховку я оформила при повторном рефинансировании кредита. Плата за полис была единовременная, а стоимость копеечная — от 1791 ₽ в год. Я платила 2241 ₽.

По этому полису я была застрахована как раз от травмы. Эта информация была в «Сбербанке-онлайн», но на всякий случай я позвонила по номеру 900 и уточнила у оператора, точно ли мой случай подходит под страховое покрытие. Консультант это подтвердила.

Защита кредитных карт. Про эту страховку я вспомнила случайно, когда мне на телефон пришло уведомление с номера 900. Банк предупреждал, что у меня заканчивается оплаченный период страхования кредитной карты. Я вспомнила, что при замене кредитки согласилась на уговоры оператора и оформила на себя страховку. Сумма была небольшая, иначе бы я не согласилась, так как лишних денег у меня не было.

Платить за страховку надо было ежемесячно. Стоимость зависела от суммы задолженности по кредитной карте, от которой банк брал 0,89%. Например, если я была должна по кредитке 20 000 ₽, то за этот месяц с меня причиталось 178 ₽. Большого долга у меня не было, поэтому в среднем ежемесячно с моего счета списывалось 160—200 ₽. Хотя позже я потратила кредитные деньги и была должна банку больше 60 000 ₽. Соответственно, моя плата за защиту кредитной карты возросла и составила в среднем 550—600 ₽. Всего я платила за эту защиту восемь месяцев. Средняя сумма в месяц была 250 ₽.

Я толком не читала условия, поэтому даже не знала, подходит ли моя травма под страховой случай. И чтобы это выяснить, позвонила на горячую линию банка. Меня ждали хорошие новости: я могла рассчитывать на компенсацию за длительный больничный.

Как я заявила о страховом случае

О травме в страховую компанию я сообщила после того, как мне поставили диагноз — перелом лодыжки. Такая ситуация у меня была впервые, поэтому вначале я не понимала, куда мне обращаться. Номера страховой не знала, хотя, наверное, он был прописан в самом полисе, но я не могла найти документы. Поэтому позвонила на номер 900 и заявила о страховом случае.

Оператор подтвердила, что у меня есть две действующие страховки — по травме и длительному больничному. О том, что мне положена третья выплата, представитель банка почему-то не упомянула.

Для начала нужно просто оповестить банк о том, что случилось. Оператор сказала, что сделать это необходимо в 30-дневный срок после события. Никаких заявлений писать пока было не нужно.

Как собирала документы

Когда я звонила в контактный центр своего банка, чтобы сообщить о страховом случае, оператор прислала мне в личных сообщениях список документов. Их было немного, но я догадывалась, что за один день такие бумаги обычно не делаются. Поэтому некоторые из них я начала собирать еще до того, как меня выписали с больничного.

Выписка из медицинской карты за последние пять лет. Речь шла о поликлинике, в которой я постоянно наблюдаюсь. А так как я сломала лодыжку, то страховщика интересовали мои обращения в больницу именно по части травм.

Я думала, что закажу нужные мне бумаги онлайн, даже не выходя из дома. Я позвонила в свою поликлинику и выяснила, что мне надо приехать лично. По телефону документы заказать нельзя. Для меня это было крайне неудобно, так как я живу далеко от города и ходила на костылях.

Заявление я написала у окошка регистратуры. Указала номер своего мобильного, чтобы мне перезвонили, когда будет готов результат. Это случилось через две с половиной недели. Это еще нормально — по закону медицинская организация может готовить выписку в течение 30 суток.

Но забрать выписку с первого раза мне не удалось, так как я прочитала документ и обнаружила в нем серьезную ошибку. В графе «Прописка» был указан старый адрес. В итоге мне все переделали, на это ушло еще три рабочих дня.

Копия медкарты из травмпункта. Со сломанной ногой я наблюдалась в травмпункте при той же поликлинике, поэтому документ нужно было заказывать там. Чтобы ускорить процесс, я хотела сделать это заранее, но в регистратуре пояснили, что лучше запрашивать копии медкарты уже после выписки. Пришлось так и сделать.

В регистратуре мне выдали бланк, я написала заявление. А заверенную копию карточки забрала через десять дней.

Страховщик у меня был один, поэтому я заказала всего одну копию. Кроме того, пакет документов по всем полисам я подавала в один день в центральном отделении своего банка.

Полисы страхования. Их я не могла найти ни в распечатанном, ни в электронном виде. А без этих документов у меня даже заявление на компенсацию не приняли бы. Я позвонила в контактный центр и выяснила, что могу заказать полисы в своем банке. Это тоже надо было делать на личном приеме. Причем, как мне посоветовал оператор, лучше обратиться в центральный офис — там сотрудники более компетентные и помогут быстрее.

Но даже в главном офисе банка с моей ситуацией была проблема. Меня отправляли от окошка к окошку, так как для сотрудников работа со страховыми случаями почему-то была в новинку. После бесконечных совещаний по телефону сотрудники банка все-таки добыли мои договоры. Ушло на это больше часа.

Больничный лист. Это документ выдается в единственном экземпляре, и оригинал надо было предоставить работодателю. Копию для страховой сняли прямо в отделении банка.

Какую сумму я получила

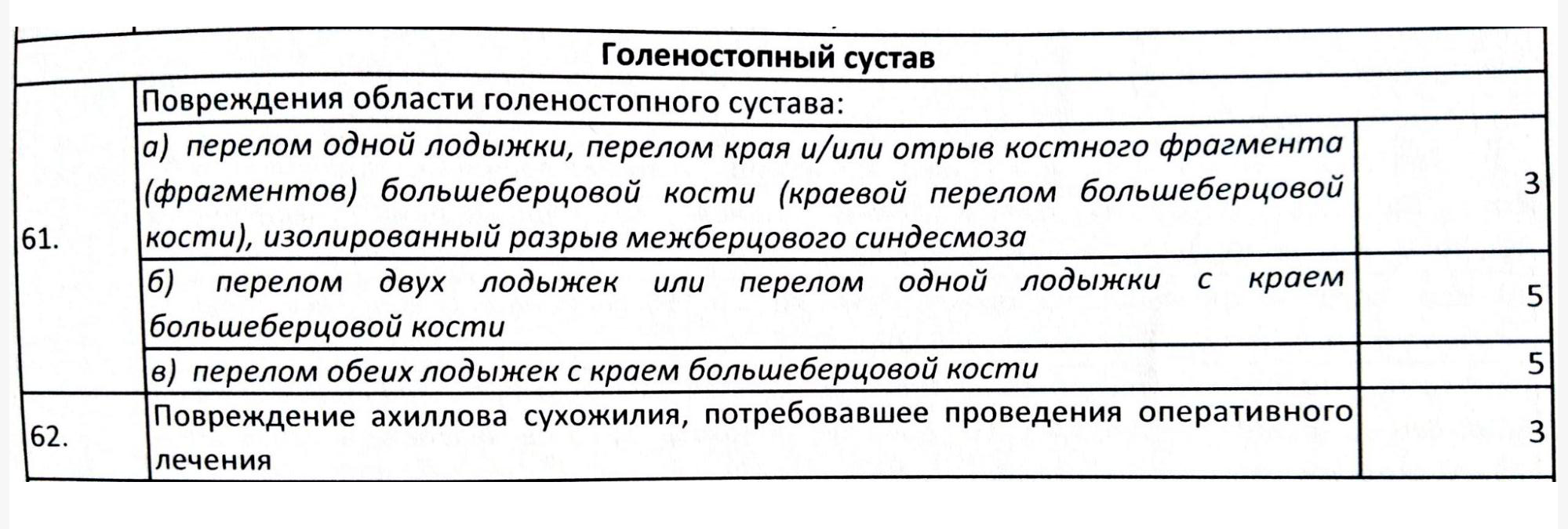

По «Страхованию близких плюс». Я не хотела, чтобы меня обманули, поэтому попыталась разобраться в выплатах самостоятельно. Это оказалось несложно: максимальная страховая сумма по этому полису — 500 000 ₽. Я посмотрела тарифную сетку и выяснила, что перелом лодыжки оценивается в 3% от максимума.

Значит, мне стоило ожидать поступления 15 000 ₽. Это было немного, откровенно говоря, я надеялась, что сумма будет больше. Хотя за сам полис я заплатила всего 2400 ₽, поэтому осталась в плюсе.

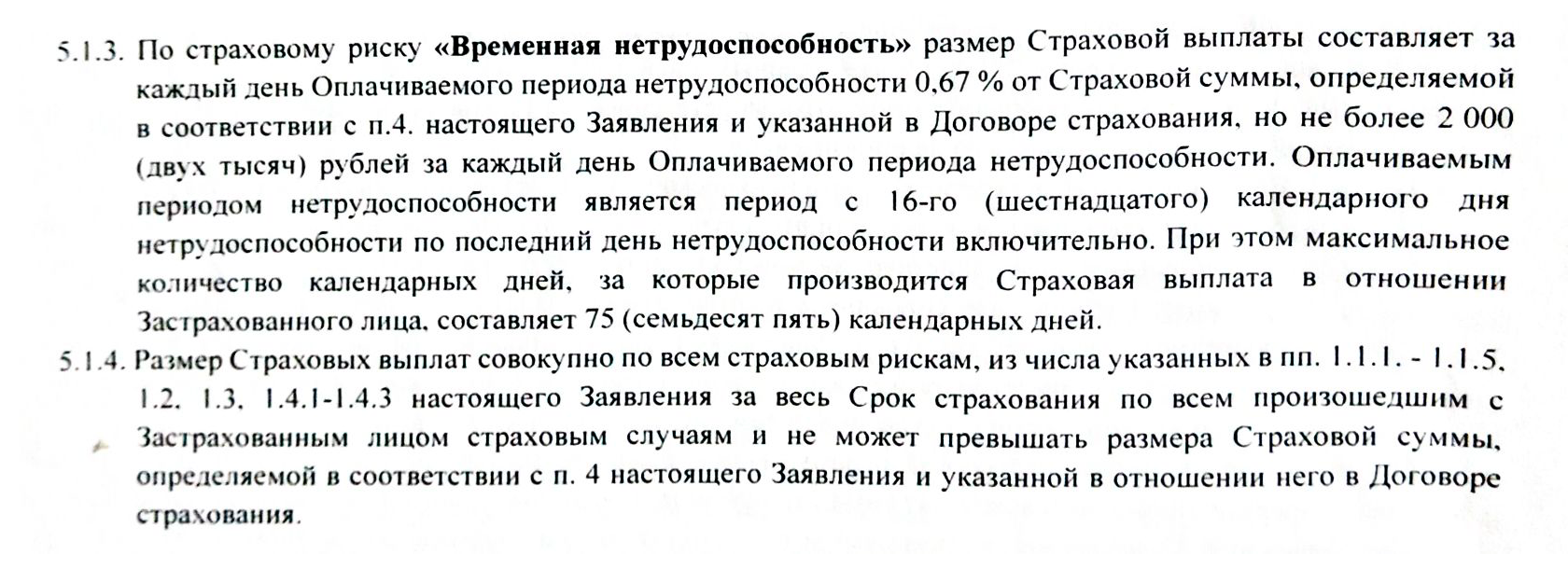

По защите при потребительском кредите. Здесь я тоже пыталась разобраться, на какую компенсацию мне рассчитывать. Всего мой период временной нетрудоспособности был 58 дней. Компенсация по полису была положена с 32-го дня. На больничном я провела два месяца, поэтому страховая была мне должна выплату за 27 дней.

Договор я найти не могла, поэтому пыталась выяснить хоть какие-нибудь детали о подобной страховке в контактном центре. Как мне объяснили, за день больничного мне полагается примерно 0,7% от суммы первоначального кредита, но не больше 2000 ₽ в день.

Итак, кредит я брала на сумму 226 000 ₽, значит, мне должны были компенсировать примерно 42 714 ₽.

По защите кредитных карт. Здесь я также могла рассчитывать на компенсацию за длительный больничный, но не с32-го, а с 16-го дня.

Я попыталась самостоятельно выяснить, на какую сумму мне стоит рассчитывать. По страховому риску «временная нетрудоспособность» банк предлагал выплату 0,67% от страховой суммы за каждый день больничного. А страховая сумма напрямую зависела от долга по карте. То есть чем выше долг, тем больше страховой сбор и, соответственно, выше процент компенсации.

Моя задолженность по кредитной карте в оплаченный период была около 63 000 ₽. 0,67% от этой суммы — 422 ₽. Чтобы узнать, сколько я получу за длительный больничный, мне надо было 422 умножить на 42 — количество дней больничного, оплачиваемых страховой компанией. Итого у меня получилась сумма 17 724 ₽.

- 32 241 ₽

- я заплатила за все свои страховки

Сколько я «заработала» на страховке

Деньги, который я получила от страховой, очень помогли мне в жизни — на больничном я сидела почти два месяца. И в этот период семью обеспечивал только муж. Его дохода не хватало, поэтому мне пришлось занимать деньги у родственников. И в итоге этими выплатами я закрыла свои долги.

История, конечно, поменяла мое отношение к подобным продуктам. Раньше я считала, что со мной ничего не случится и страховка мне в принципе не нужна. Но когда поскользнулась на крыльце своего дома и получила приличную компенсацию, я поняла, что страховаться все-таки нужно.

Вкладывать серьезную сумму в страхование здоровья и жизни, скорее всего, я не буду — для меня это дорого. Но купить полис стоимостью 3000—5000 ₽ — хорошая идея. Ведь много денег я не трачу, а защиту при той же травме буду иметь. Это дает некое чувство защищенности.

Сейчас я осознанно оформила страховой полис на случай травмы. В месяц я плачу в среднем 200 ₽. Сумма необременительная для бюджета, но с этим полисом я чувствую себя уверенней.

За три страховых полиса я заплатила 32 241 ₽ и получила компенсацию 75 637 ₽, чистая выгода — 43 396 ₽

| Страховка | Стоимость полиса | Компенсация |

|---|---|---|

| Защита при потребительском кредите | 28 000 ₽ | 43 280 ₽ |

| Защита кредитных карт | 2000 ₽ за 8 месяцев | 17 357 ₽ |

| «Защита близких плюс» | 2241 ₽ | 15 000 ₽ |

| Итого | 32 241 ₽ | 75 637 ₽ |

| Защита при потребительском кредите | |

| Стоимость полиса | 28 000 ₽ |

| Компенсация | 43 280 ₽ |

| Защита кредитных карт | |

| Стоимость полиса | 2000 ₽ за 8 месяцев |

| Компенсация | 17 357 ₽ |

| «Защита близких плюс» | |

| Стоимость полиса | 2241 ₽ |

| Компенсация | 15 000 ₽ |

| Итого | |

| Стоимость полиса | 32 241 ₽ |

| Компенсация | 75 637 ₽ |

Сергей Катаргин

основательно компании «Онкострахование»

Надежны ли страховки жизни и здоровья, которые прилагаются к банковским продуктам

Страховка жизни и здоровья, которая идет приложением к банковскому продукту, например, ипотеке — это скорее дополнительная опция. И она будет стоить денег. Это связано с тем, что банк берет комиссию за свои услуги и бремя выплат ложится на потребителя. Как правило, если оформить страховой полис напрямую у агента или страховой компании, то аналогичная страховка выйдет дешевле.

Часто бывает, что банковские полисы имеют стандартное и минимальное наполнение, то есть защита распространяется на 2—3 случая. Например, смерть потребителя и получение инвалидности 1 группы, а выплаты в других ситуациях не предусмотрены. Если оформлять полис осознанно, то можно учесть, например, наследственные факторы или профессиональные риски и застраховаться на большую сумму.

При самостоятельном выборе медицинского полиса следует обратить внимание на наличие опций. Например, входит ли в программу страхования госпитализация и скорая помощь или какой перечень клиник для обращений по полису.

Если нужен полис от несчастного случая и болезней, посмотрите, какие риски предусмотрены и на какую сумму предлагается покрытие. Базовые опции чаще всего можно расширить, например выплатой за время проведенное в больнице, за хирургическое вмешательство, за диагностирование смертельно опасных заболеваний.

Есть узкоспециализированные страховки. Например, полис онкострахования и лечение критических заболеваний. Такие случаи не покрываются стандартными полисами ДМС, а лечение дорогостоящее. В этом случае страховка выручит и обеспечит доступ к услугам грамотных врачей, профильные клиники и лекарства.

А еще всегда внимательно читайте договор страхования и правила страхования, там указаны исключения, которые не будут покрываться страховым полисом.

Запомнить

- Даже если страховой полис вам навязал банк, внимательно прочитайте условия. Как рассчитывается компенсация, лучше уточнить у консультанта. Я этого не сделала, поэтому потом долго разбиралась в нюансах самостоятельно.

- Храните полисы в распечатанном виде или на электронной почте. Если возникнет страховой случай, вы сможете в очередной раз изучить документы.

- В приложении банка не всегда можно посмотреть все страховые продукты, которые на вас оформлены. Поэтому лучше уточнить информацию в контактном центре банка или напрямую у страховщика.

- Если вы оформили страховку в отделении банка, можно заявить о страховом случае, позвонив в контактный центр организации. Сделать это следует в течение 30 дней.

- Чтобы получить компенсацию, надо будет собрать пакет документов. Некоторые лучше заказать заранее, еще до закрытия больничного. В среднем ждать справки придется от одной до трех недель.

- Выплаты от страховой компании стоит ждать примерно через десять дней.