Что выгоднее: брать кредит на меньшую сумму или взять большой, но погасить досрочно?

paulsankov

спросил в Сообществе Т—Ж

Собираюсь брать ипотеку на квартиру стоимостью 10,6 млн рублей. Ставка — 8,4%. Есть 2,12 млн на первоначальный взнос, и еще остаются свободные 900 тысяч.

Если я на второй день действия кредита положу эти 900 тысяч рублей в счет досрочного погашения, то платеж уменьшится. Допустим, будет не 64 тысячи, а на 10 тысяч меньше. Тогда во все последующие месяцы за счет этой разницы я смогу погашать тело кредита досрочно. И таким образом уменьшить срок с 30 до 20 лет.

Выгодно ли погасить свободными деньгами кредит на второй день или же лучше сразу взять меньшую сумму?

Павел, насколько я поняла, вы ищете способ заплатить как можно меньше процентов по ипотеке. Самый выгодный вариант — сразу сделать больший первоначальный взнос, а потом вносить досрочные платежи согласно вашему плану. Объясню все на примерах.

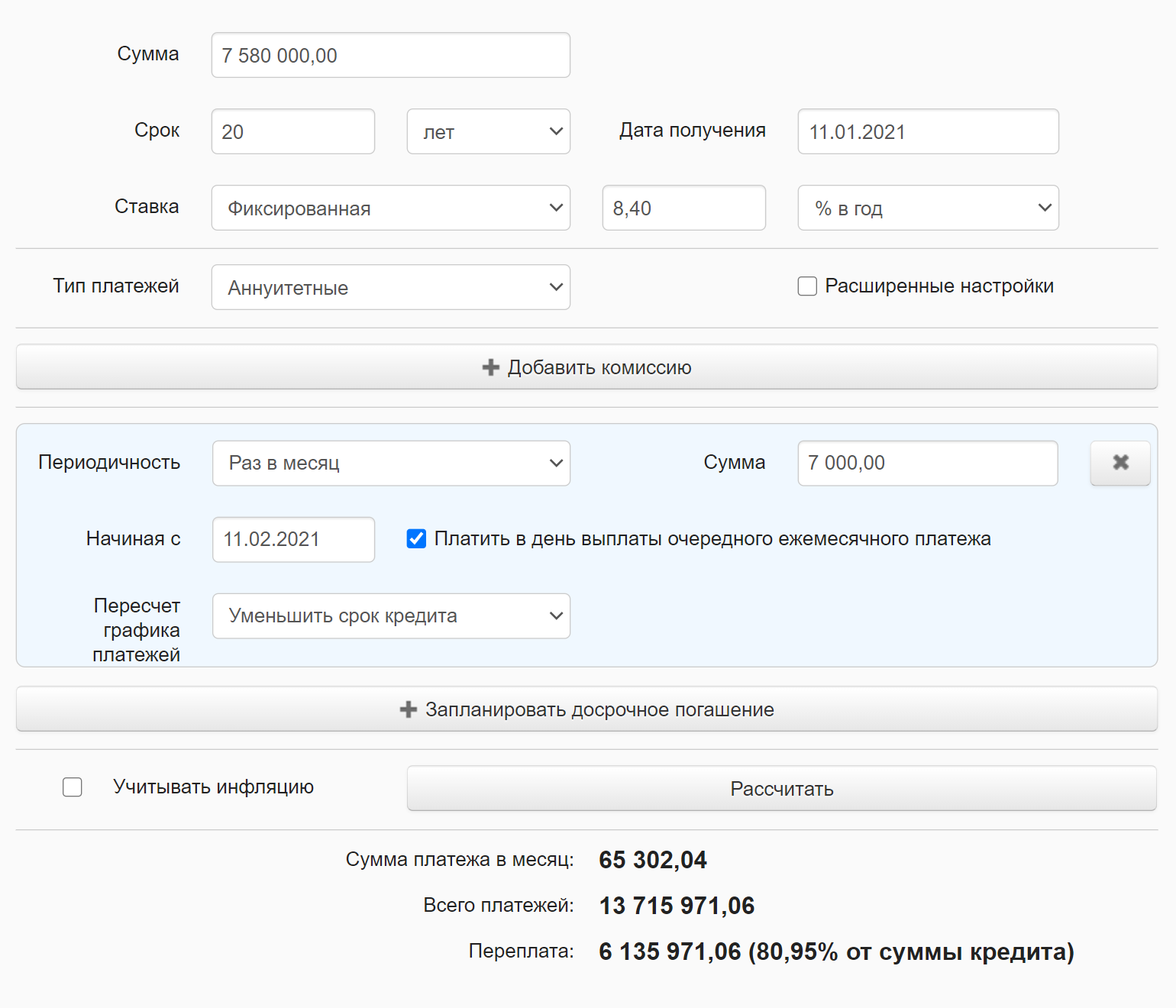

Для наглядности расчетов я буду использовать кредитный калькулятор.

Ваша переплата, если внести деньги на второй день

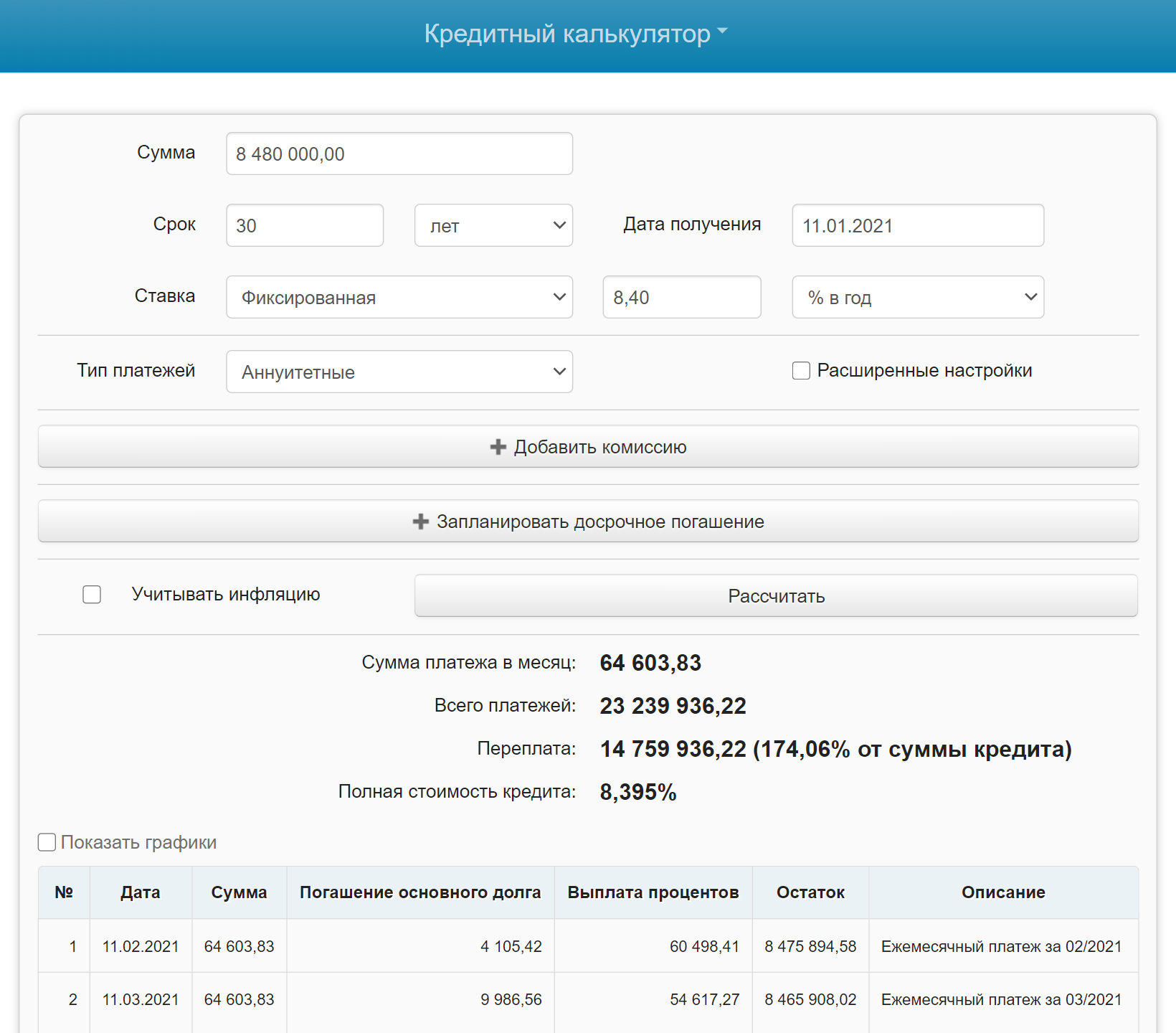

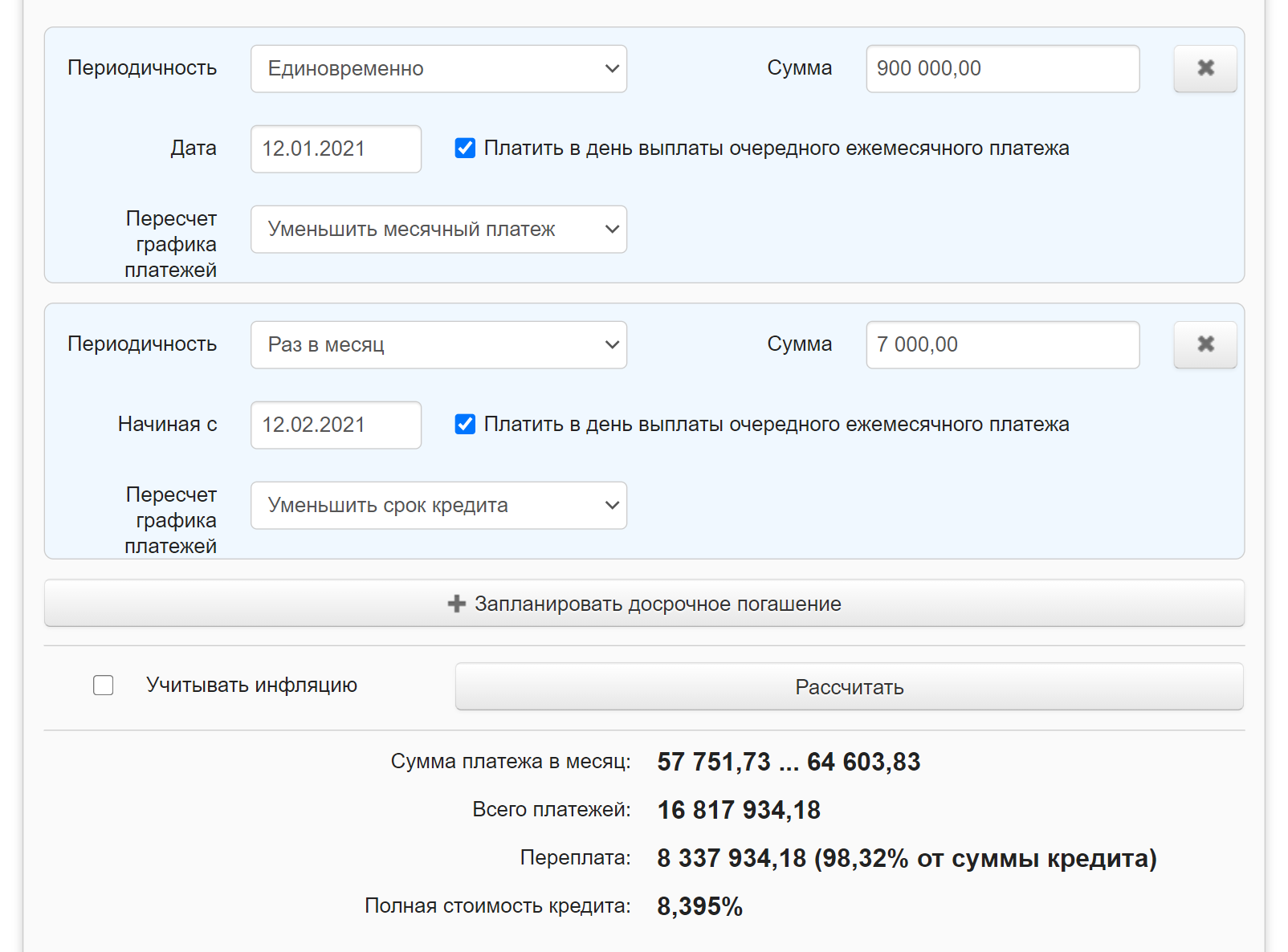

Итак, вы планируете взять кредит на сумму 8 480 000 ₽, при этом у вас есть свободные 900 000 ₽.

Если вы просто возьмете в ипотеку 8 480 000 ₽ на 30 лет, то ваш ежемесячный платеж составит 64 603 ₽, а переплата — 14 759 936 ₽.

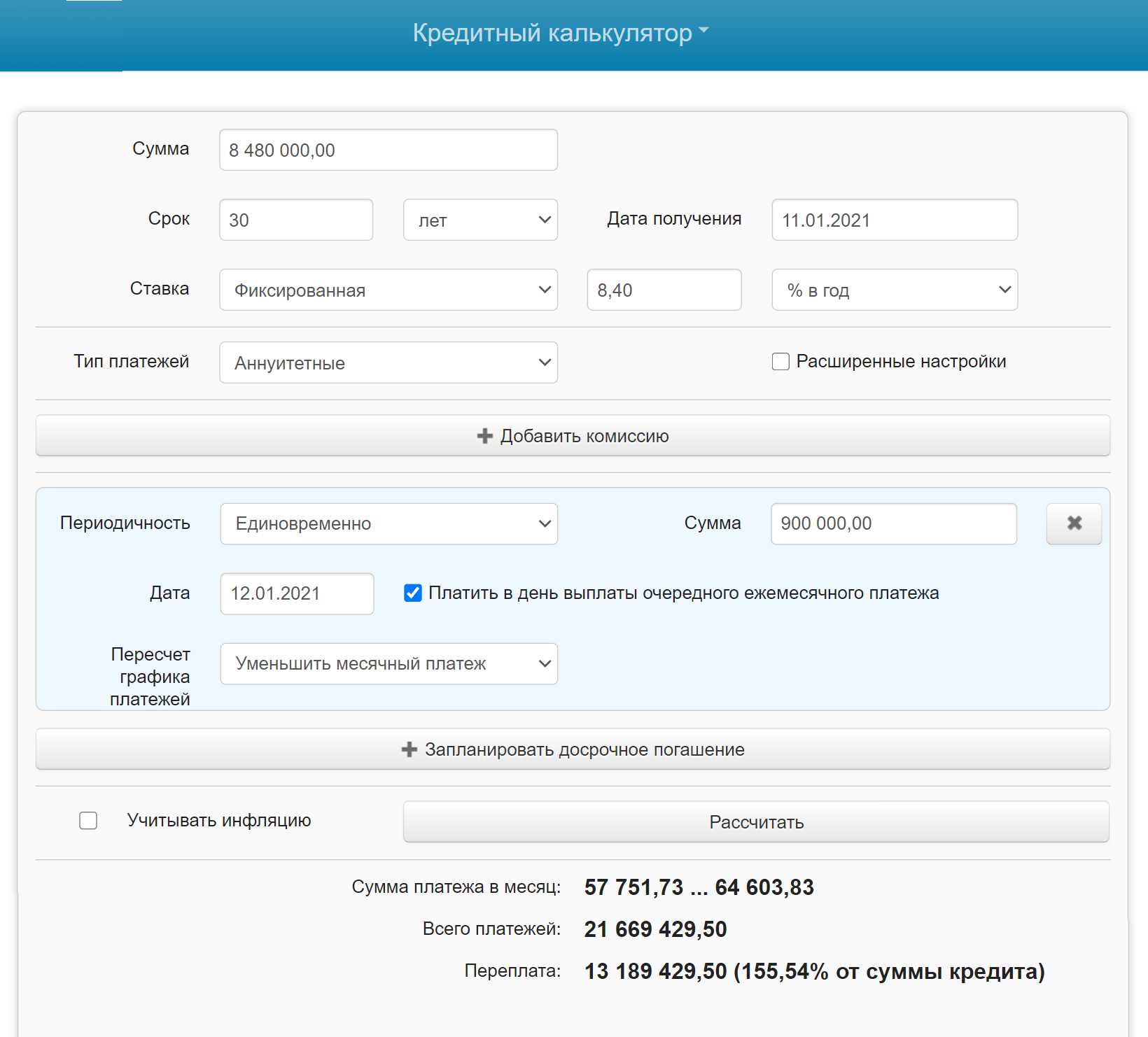

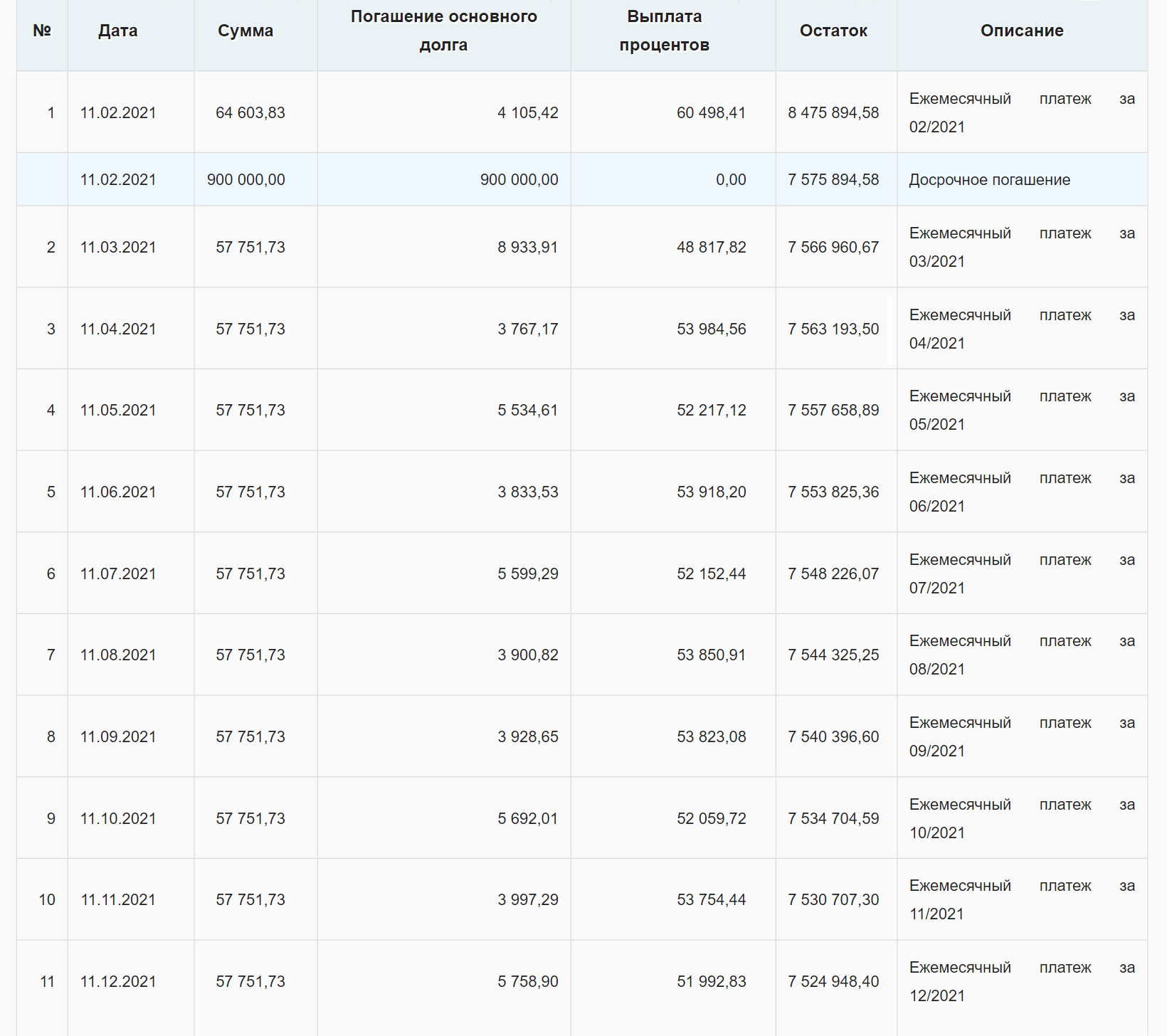

При этом вы планируете внести в счет частичного досрочного погашения 900 000 ₽ на следующий день. После этого переплата снизится с 14 759 936 до 13 189 429 ₽. А платеж — до 57 751 ₽.

После частичного досрочного погашения со снижением платежа вы планируете ежемесячно вносить исходную сумму — 64 603 ₽.

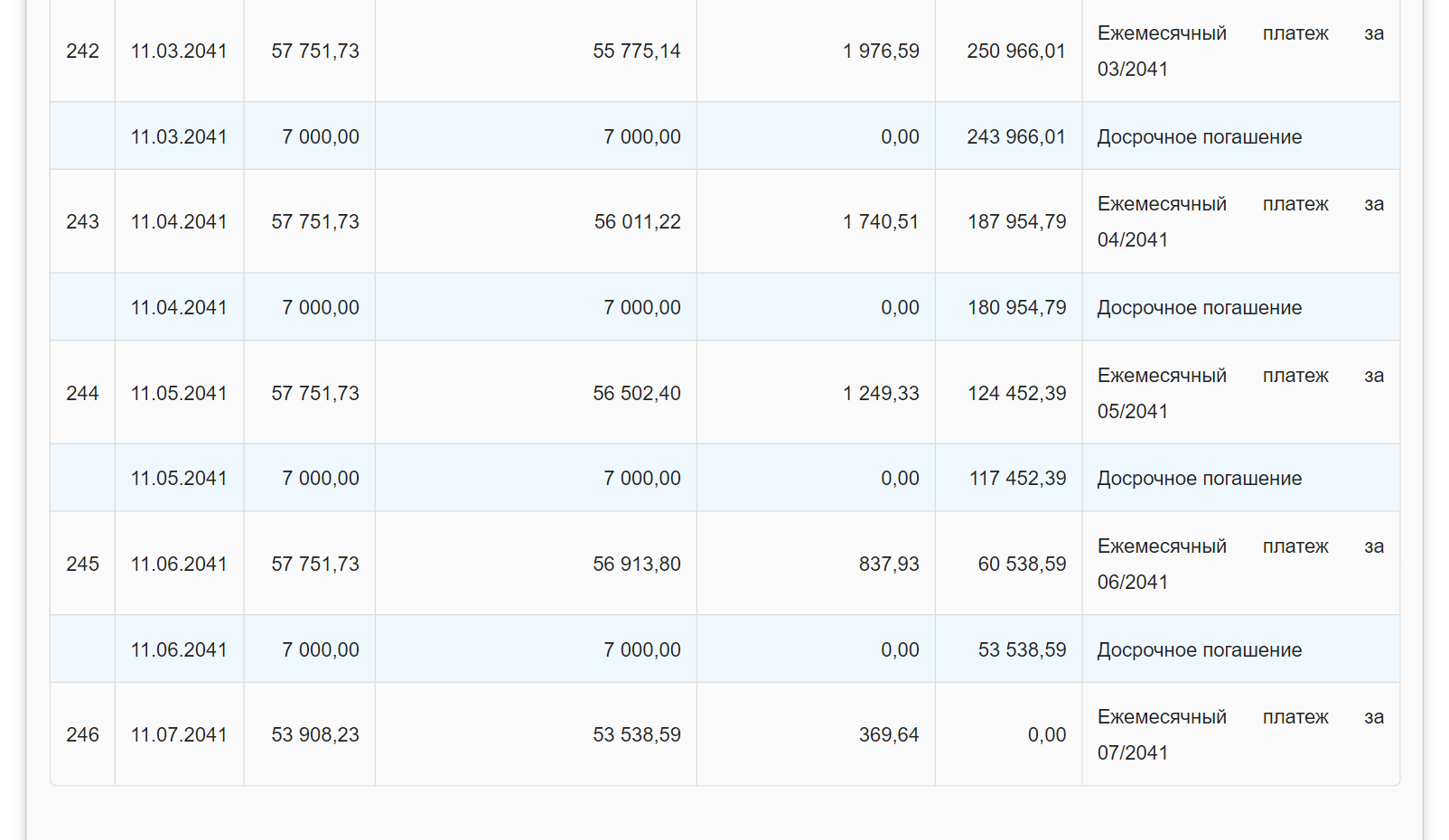

Для удобства округлим, что вы планируете ежемесячно вносить дополнительные 7000 ₽ на частичное досрочное погашение, пока не выплатите кредит. Уменьшать будете срок платежа. Вот что получится в таком случае.

За счет ежемесячного частичного досрочного погашения вы сможете:

- Снизить переплату по кредиту с 14 759 936 до 8 337 934 ₽.

- Уменьшить срок выплаты кредита с 360 до 246 месяцев, то есть до 20 с лишним лет.

Разница большая. А теперь давайте посмотрим, что будет, если вы сразу сделаете больший первоначальный взнос и будете ежемесячно вносить сумму на досрочное погашение.

Ваша переплата, если сразу сделать большой первоначальный взнос

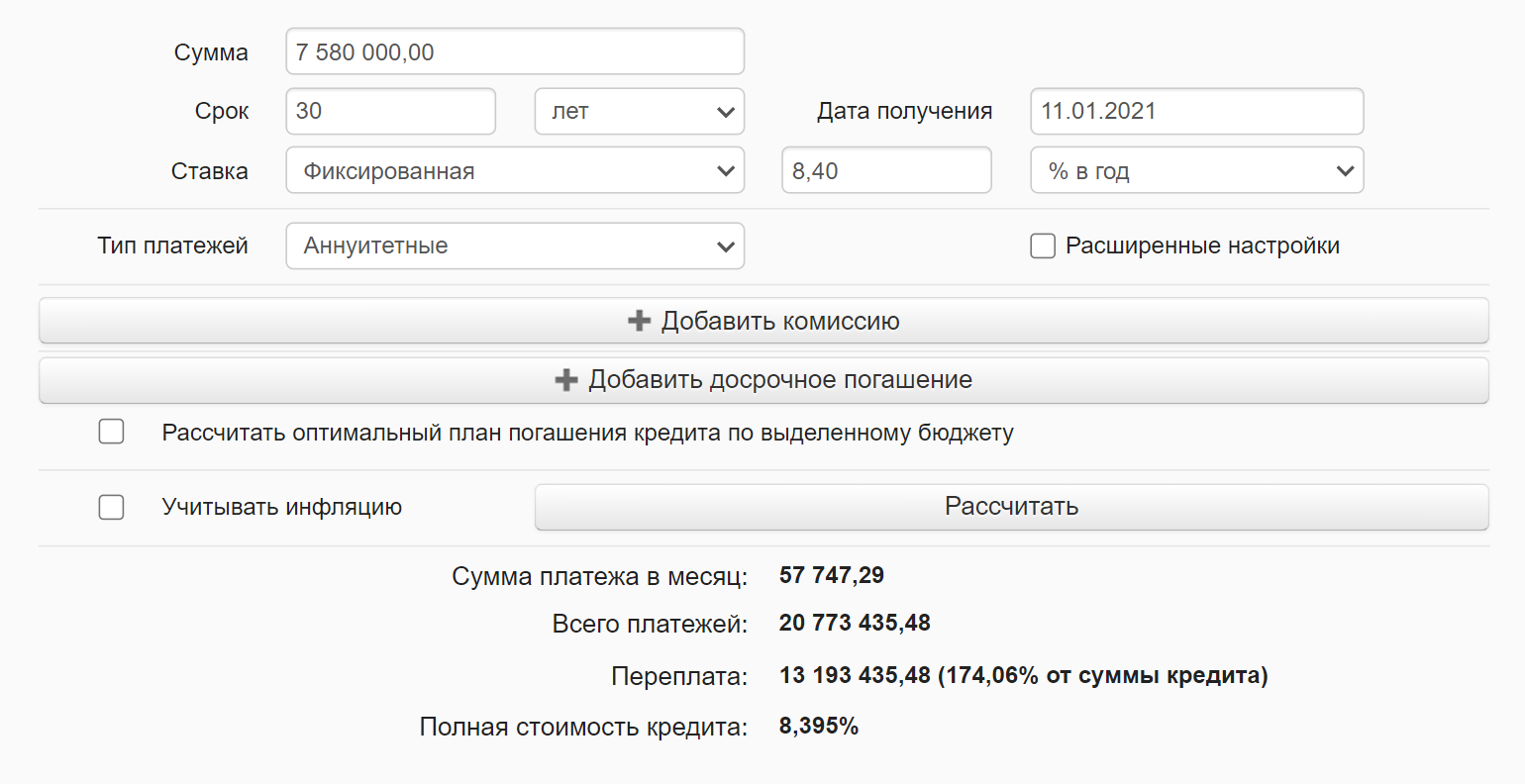

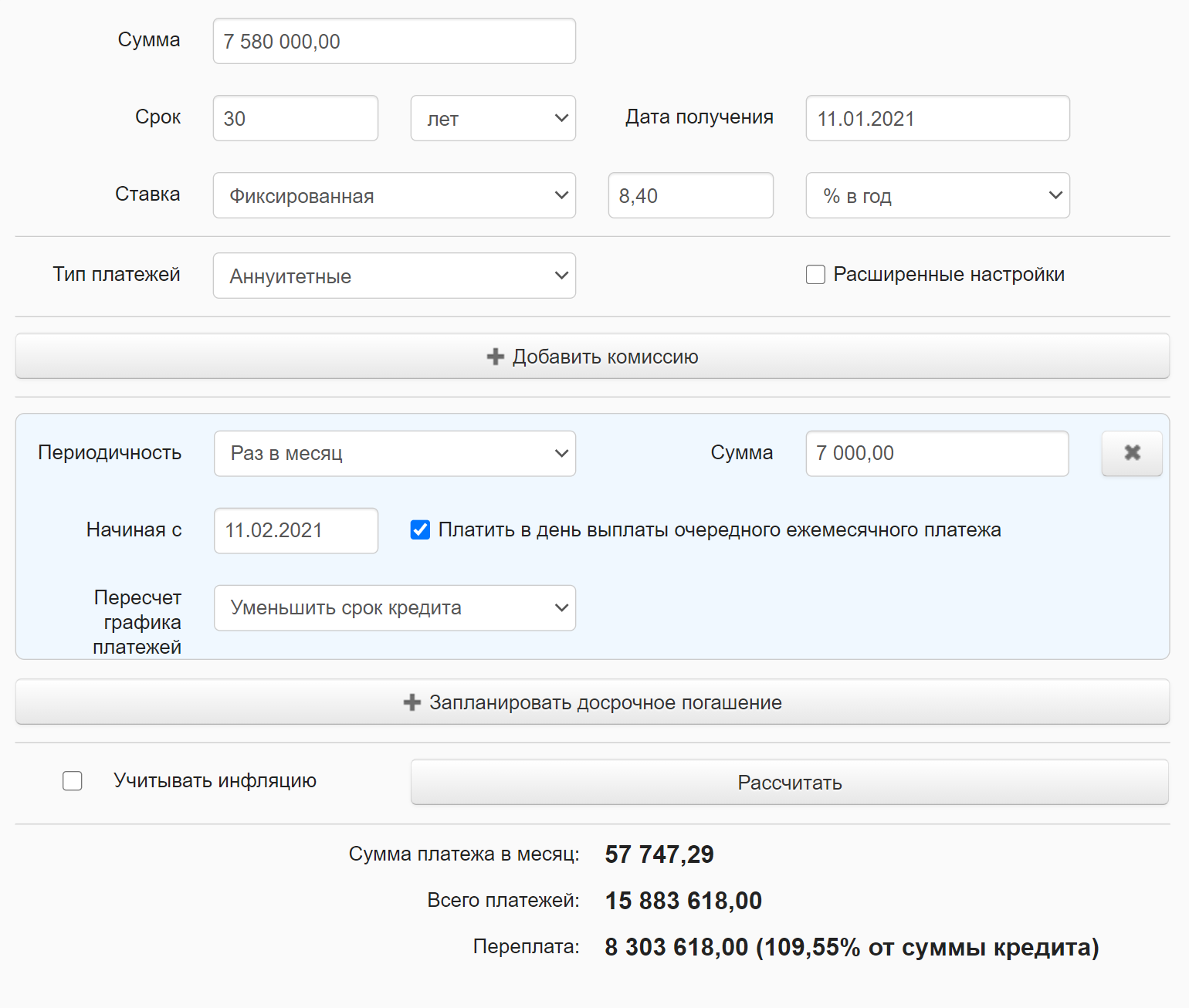

Если вы просто сделаете больший первоначальный взнос — 3 020 000 ₽, то ежемесячный платеж составит 57 747 ₽, а сумма переплаты — 13 193 435 ₽.

Если же добавить, что вы ежемесячно будете вносить 7000 ₽ в счет частичного досрочного погашения и уменьшать срок выплаты кредита, то переплата уменьшится до 8 303 618 ₽.

В итоге с большим первоначальным взносом переплата будет меньше на 34 316 ₽.

Почему так происходит

Мы разбирали порядок выплаты долга на очень грубых примерах. Не учитывали, в какой точно день вы будете брать ипотеку, плату по страховой программе, а размер досрочного погашения указывали примерно.

Формула расчета платы по ипотечному кредиту очень сложная, и в каждом банке есть свои нюансы. Так, иногда бывает, что заемщик вносит небольшую сумму на частичное досрочное погашение, а платеж все равно немного увеличивается.

При этом основные правила остаются неизменными: чем больше первоначальный взнос и меньше срок кредита, тем меньшую сумму вам нужно будет взять в долг у банка и тем меньше будет сумма переплаты.

Я бы рекомендовала сделать больший первоначальный взнос, а потом по возможности вносить частичное досрочное погашение.

Если ваша цель — быстрее выплатить кредит, то при досрочном погашении уменьшайте срок выплаты. При этом лучше сразу взять ипотеку на меньший срок — 20 лет, а потом вносить платежи на частичное досрочное погашение.

Так, если вы сразу сделаете первоначальный взнос 3 020 000 ₽ и ежемесячно будете вносить минимум по 7000 ₽ на частичное досрочное погашение, уменьшая срок, переплата по кредиту снизится до 6 135 971 ₽.

Вы рассчитываете ипотеку на большой срок, а в жизни случается всякое. Когда не уверены в своих силах, лучше вносить частичное досрочное погашение, снижая платеж. Лишние деньги всегда можно использовать, чтобы погасить ипотеку досрочно, как это делает Максим Кайнер. Если что-то пойдет не по плану, с меньшим платежом проще переждать возникшие трудности.

Более того, страховка по ипотеке чаще всего рассчитывается исходя из первоначально взятой суммы. Если вы внесете частичное досрочное погашение на второй день после того, как возьмете ипотеку, плата за страховку все равно будет рассчитываться исходя из той суммы, которую вы взяли. И она будет выше, чем если бы вы взяли меньшую сумму.

Но в целом банкам все равно, погасите вы кредит досрочно или будете платить весь срок. Им важно, чтобы вы платили без просрочек.