Продавец просит завысить стоимость квартиры. Какие риски несет покупатель?

У меня есть одобренная ипотека, квартиру покупаю по альтернативной сделке у соседа. Он продает ее за 13 млн рублей, но по выписке из Росреестра стоимость квартиры — 9 млн.

Риелтор соседа просит подговорить оценщиков, чтобы они оценили квартиру не дешевле 13 млн. У собственника есть кредит на 3 млн рублей без просрочек. Какие риски я несу в этом случае?

Как правило, ситуация обратная: обычно покупатели просят завысить стоимость квартиры. Это нужно, если человек хочет взять ипотеку, но у него нет денег на первоначальный взнос. Продавец пишет расписку, что он якобы уже получил разницу в цене, то есть то самое завышение, и эти деньги банк засчитывает как первый взнос по ипотеке.

Продавцу прибегать к завышению стоимости квартиры в целом нет никакого смысла, кроме одного случая — когда покупатель не ориентируется в ценах, а продавец пытается продать жилье подороже.

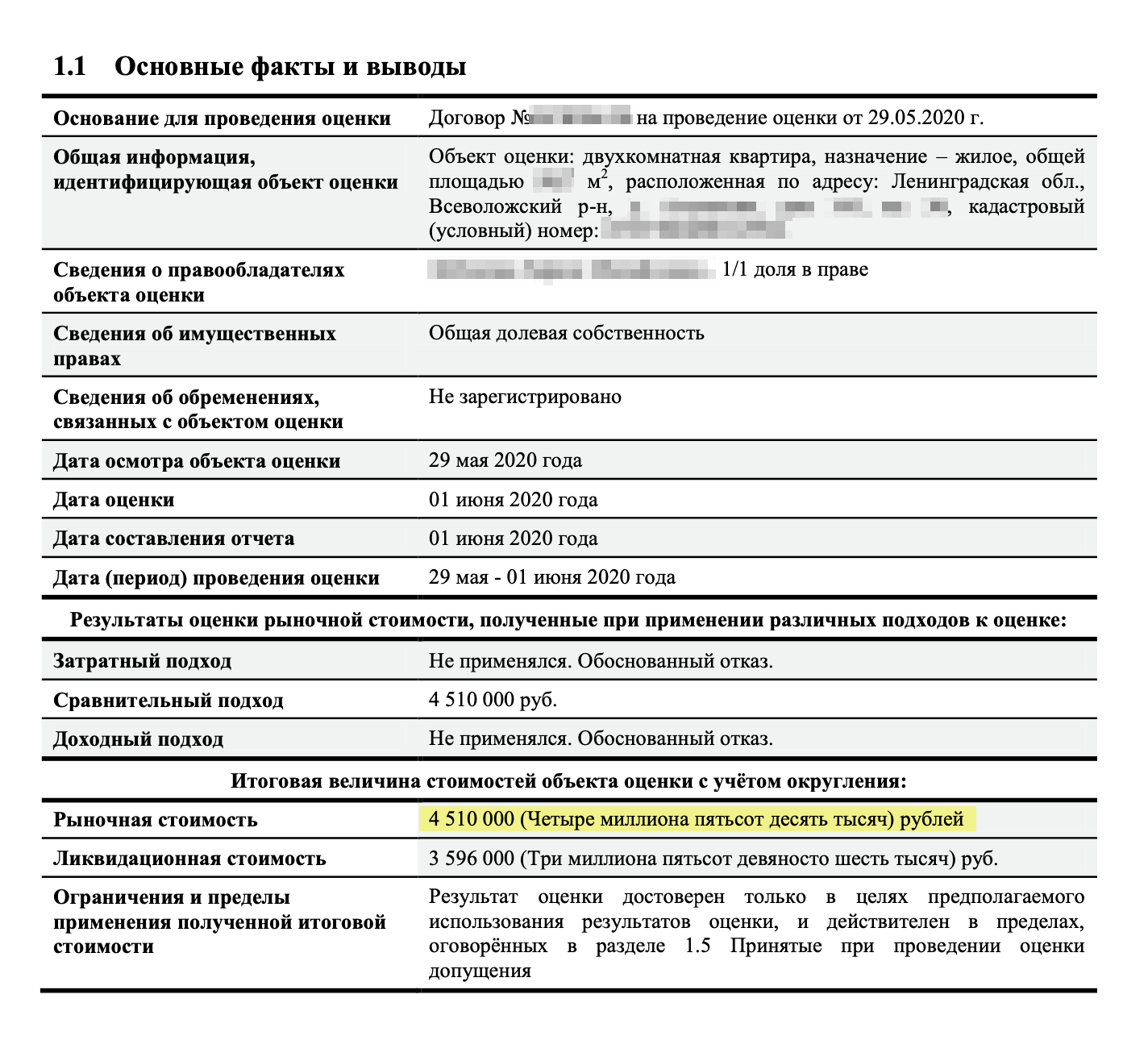

В любом случае перед выдачей ипотечного кредита банк потребует провести независимую оценку. Расскажу, что она может показать и какие могут быть последствия, если вы согласитесь подговорить оценщика.

Как банк проводит оценку недвижимости

Обычно по условиям договора ипотеки квартира, которую вы покупаете, передается в залог банку. У разных банков требования к залогу могут отличаться. Например, в одном одобрят ипотеку на жилье с неузаконенной перепланировкой, а в другом — ни при каких условиях.

Однако есть ряд общих требований, которых придерживаются все банки:

- Юридическая чистота документов.

- Адекватное состояние дома. Квартира не должна находиться в здании, которое ждет сноса или признано непригодным для проживания.

- Оценочная стоимость квартиры должна соответствовать пожеланиям продавца. Если оценка будет ниже суммы, которую продавец хочет выручить за квартиру, покупателю придется доплатить разницу из своих денег. Например, если оценка показала, что квартира стоит 5 млн рублей, а продавец хочет за нее 5,5 млн, банк проведет сделку. Но разницу в 500 тысяч покупатель доплатит из своего кармана.

Многие ошибочно полагают, что банк сам оценивает квартиры. Так бывает, когда под залог берут не новую квартиру, а уже существующее у заемщика жилье, — такие ссуды еще называют ломбардными.

Но в случае классической ипотеки оценку для банка делает профессиональный оценщик. Это может быть сотрудник оценочной фирмы или ИП, у которого есть соответствующая лицензия. У банков есть списки аккредитованных оценщиков, то есть тех людей и компаний, чьей работе банк доверяет и чьи отчеты гарантированно примет как достоверные. Список аккредитованных оценщиков можно найти на сайте каждого банка.

Часто банки готовы рассмотреть и отчеты неаккредитованных компаний. Например, если клиент делал оценку для одного банка, получил там отказ и хочет оформить ипотеку в другом банке.

У ряда банков есть приложения для бесконтактной оценки. Заемщик загружает в приложение фотографии — и получает отчет, который автоматически отправляется на проверку в залоговый отдел банка.

Не факт, что банк согласится с выводами из отчета. Если кредитный инспектор увидит, что оценщик указал неадекватную цену, отчет вернут с комментариями. Если оценка завышена на 10%, велик шанс, что никто ничего не заметит, но если больше — вряд ли банк это пропустит.

Какой оценке верить

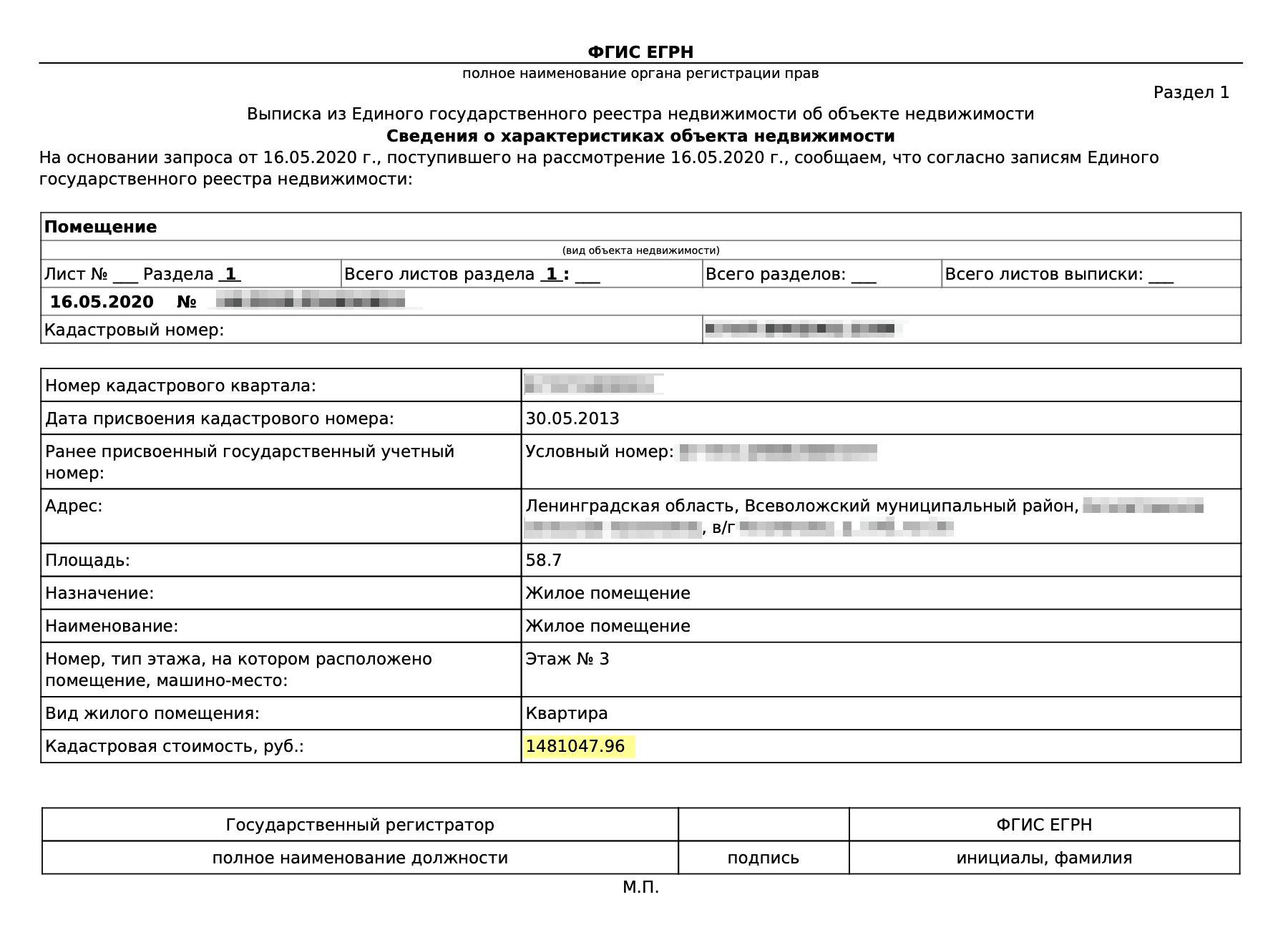

В выписках из ЕГРН, которые стороны получают перед сделкой, тоже указана стоимость недвижимости — кадастровая. Поясню, зачем банк требует оценивать то же жилье еще раз.

Кадастровая оценка условная и чаще всего не соответствует рыночной. Вот и в вашем случае кадастровая стоимость квартиры — 9 млн рублей, а в реальности жилье продается за 13 млн. В этом нет ничего особенного, если все стороны сделки согласны с ценой продажи. Кадастровая и рыночная оценка постоянно расходятся — иногда в 2—3 раза.

Такие расхождения возникают в основном потому, что кадастровая оценка массовая: она проводится по документам, с применением формул и затрагивает сразу тысячи объектов недвижимости. Например, кадастровую оценку иногда критикуют за то, что по ней квартиры в центре города оцениваются априори дороже, чем на окраинах, хотя во многих городах реальная ситуация ровным счетом обратная: все старое жилье сосредоточено в центре, а дорогостоящие новостройки стоят на периферии.

Кадастровая стоимость в основном используется для исчисления налога на недвижимость. Рыночная же оценка нужна банку, и на нее можно ориентироваться при продаже жилья.

Какие есть риски при завышении цены

Если вы решитесь на предложенную продавцом схему, у вас будет много рисков. Вот возможные последствия в порядке их тяжести — сначала самое легкое.

Отказ банка от сделки. Если завышение слишком большое и явно не соответствует рыночным ценам, банк не согласует такую сделку, пока не получит нормальный отчет от оценщика. Банк может даже указать оценщику адекватную цену в комментариях к отчету.

- В моей практике был случай, когда продавцы выставили квартиру за 7 300 000 ₽, но было очевидно, что она стоит максимум 6 500 000 ₽. Я представляла покупателей и посоветовалась с тремя оценщиками: все они говорили, что я права и цена сильно завышена. Но риелтор покупателя был очень настойчив и сказал, что сам разберется.

- Он договорился со своим оценщиком, чтобы тот написал в отчете нужную стоимость. Банк ответил через пару часов после отправки отчета: «Переделать отчет, так как реальная стоимость квартиры не может превышать 6 200 000 ₽». Риелтор продавца злился и стал подавать отчет с завышенной ценой в другие банки, но так ничего и не добился.

Переплата за квартиру. Возможно, реальная стоимость квартиры все же близка к кадастровой и оценщик подтвердит это: укажет в отчете, что рыночная стоимость — 9 млн рублей или около того. В таком случае непонятно, зачем вам платить 13 млн за квартиру, которая на самом деле стоит дешевле. Не исключено, что именно этого варианта развития событий и опасается продавец, поэтому предлагает вам сразу договориться с оценщиком, чтобы вы не узнали реальную стоимость жилья.

Уголовное дело. Фальсификация оценки грозит оценщику аннулированием лицензии. А если выяснится, что вы заплатили ему деньги за подлог, то вас могут обвинить в коммерческом подкупе — это преступление.

Кроме того, если банк узнает, что вы сфальсифицировали отчет об оценке и умышленно завысили объем ипотеки, он может обратиться в МВД с заявлением о мошенничестве.

Несколько лет назад недобросовестные агенты и клиенты практиковали похожие схемы: обманным путем оценивали, например, загородный дом в 20 млн рублей при его реальной стоимости 10 млн. Таким образом, получали ипотеку в два раза больше нужного и использовали излишек на разные цели.

Со временем многие из них переставали платить, а потом выяснялось, что заложенный дом, если продать его через суд, не покрывает стоимость кредита. После этого банки стали гораздо внимательнее смотреть на оценку.

Важно понять реальную рыночную стоимость квартиры

Марина Демина

эксперт-оценщик

В случае с квартирами существует два вида стоимости: рыночная и кадастровая.

Рыночная, как следует из ее названия, — это цена недвижимости на рынке. Можно просто посмотреть объявления о продаже похожих квартир и примерно понять ее рыночную стоимость.

Кадастровая — это стоимость, которая указана в выписке из ЕГРН. Такая стоимость получена массовым методом, без учета индивидуальных характеристик квартиры. Она используется исключительно для целей налогообложения и к рыночной цене не имеет отношения.

Продавец не обязан продавать квартиру по стоимости, которая указана в выписке из ЕГРН. Он вправе продать жилье за такую цену, которую считает выгодной и правильной. Она может быть и больше, и меньше кадастровой стоимости.

Проще говоря, кадастровая стоимость не имеет никакого отношения к цене продажи жилья. Поэтому если продавец хочет продать квартиру за 13 млн рублей, он имеет на это право. Оценщик может просто подтвердить эту цену для банка — в случае, если квартира на самом деле столько стоит.

Здесь важно понять реальную стоимость квартиры. Если 13 млн — это сильно выше рынка, значит, надо выяснить почему. Возможно, продавец сделал дорогой ремонт, оставляет встроенную мебель и технику.

Если же 13 млн — это просто завышенная рыночная цена, а на деле такие квартиры стоят, например, на 2 млн дешевле, то покупателю нет смысла договариваться о чем-то с оценщиком. В этой ситуации надо говорить с продавцом, чтобы он продал жилье по адекватной цене, или же отказаться от сделки.

Что делать в вашем случае

Думаю, в вашем случае лучше поступить так.

Выяснить истинные причины, почему продавец и его риелтор предлагают довольно сомнительные с точки зрения закона действия — подговаривать оценщика. Возможно, продавец и его агент просто юридически неграмотны и не знают, что разница между кадастровой и рыночной стоимостью — это нормально. А возможно, у них на уме что-то другое.

Заказать экспресс-оценку квартиры. Это стоит 1000—2000 ₽, обратиться можно в любую оценочную компанию. При экспресс-оценке вам не выдадут полный отчет с методиками и формулами, как для банка, но назовут цену квартиры — а вам только это и нужно.

Решить, что делать, исходя из экспресс-оценки. Если на самом деле квартира стоит сильно дешевле 13 млн рублей, стоит задуматься, надо ли ее покупать. Если, например, оценщик решит, что цена квартиры — 11 млн, но вы уже договорились на 13 млн и не хотите отказываться от сделки, то 2 млн банк попросит заплатить из своих денег дополнительно к первоначальному взносу по ипотеке.