Можно ли вложить маткапитал в ипотеку родственника?

Аноним

спросила в Сообществе

Могу ли я использовать маткапитал на первоначальный взнос по ипотеке, которую берет моя мама для нас?

Моему ребенку 6 месяцев, я не замужем. Мама официально работает, а я — нет, и сама взять ипотеку не могу. Получаю выплаты за ребенка, числимся малообеспеченной семьей. Сейчас жилья в собственности у нас нет.

Вы можете использовать материнский капитал, если не будете главным заемщиком по ипотеке. Расскажу про нюансы таких сделок и варианты работы с банками.

Кому положен материнский капитал

Правом на получение маткапитала в первую очередь обладают матери. Женщина вправе рассчитывать на господдержку, если она родила или усыновила:

- Первого ребенка с 2020 года и позже.

- Второго ребенка в 2007 году и позже.

- Третьего или последующих детей в 2007 году и позже, при этом ранее не получала маткапитал.

Чтобы получить материнский капитал, важно, чтобы ребенок и мама были гражданами РФ. Место жительства родителей не имеет значения.

В некоторых случаях маткапитал положен и отцам — Тинькофф Журнал подробно рассказывал, когда это возможно.

Если первый ребенок рожден или усыновлен до 2020 года, то на второго или последующего ребенка в 2023 году семья получит 775 628,25 ₽ при условии, что раньше родители не получали маткапитал.

Если первый ребенок рожден или усыновлен в 2020 году и позже, семья получит 586 946,72 ₽, а за второго — разницу:

- 775 628,25 ₽ − 586 946,72 ₽ = 188 681,53 ₽.

Использовать выплату можно с момента, как ребенку исполнится три года. Но есть исключения. Так, если внести маткапитал как первоначальный взнос или для досрочного погашения ипотечного кредита, дожидаться этого возраста не обязательно.

Узнайте, положен ли вам материнский капитал:

Как распорядитель маткапитала может участвовать в ипотеке

На практике получатель материнского капитала может участвовать в ипотечной сделке тремя способами.

Как заемщик. Распорядитель маткапитала берет кредит на себя и использует деньги на первоначальный взнос по ипотеке. Например, у женщины родился ребенок, она получила материнский капитал и оформила на себя ипотечный кредит для покупки жилья.

Как созаемщик супруга. Например, семья берет ипотеку и оформляет кредит на мужа, хотя маткапитал выделен на жену. В этом случае, если нет брачного договора, женщина обязательно участвует в сделке как созаемщик. По возможности она подтверждает свой доход. А если супруга официально не работает или находится в декретном отпуске, то в ипотечной заявке в банке ее указывают как созаемщика без подтверждения дохода.

Как созаемщик, который участвует в сделке. Третье лицо, например родственник или друг, становится основным заемщиком и совладельцем жилья. Обычно эту схему используют, если человек хочет купить квартиру и потратить на нее маткапитал, но на текущий момент не работает или ему не хватает подтвержденного дохода, чтобы получить нужную сумму в банке. Тогда в сделку включают заемщика с достаточным доходом, который он может подтвердить, — он становится главным, а человек становится созаемщиком и помогает с уплатой первоначального взноса.

Так, некоторые банки позволяют включить в ипотечную сделку созаемщика, если распорядитель маткапитала не работает и не может оформить ипотеку на себя. В этом случае можно взять кредит на родственника или знакомого, который официально трудоустроен, а созаемщик внесет первоначальный взнос маткапиталом. Это как раз ваш случай. Такие сделки в 2023 году проводит, например, «Росбанк». Но условия в банках постоянно меняются, и нужно заранее узнавать, примет ли банк в работу такую сделку.

Если созаемщик участвует в ипотеке и использует маткапитал, ему оформляют долю в собственности сразу, а после погашения долга перед банком долю выделяют и на детей.

Вашей маме как основному заемщику также могут выделить долю. У каждого банка свой регламент по этому поводу. В законе указано, что собственность оформляется на лицо, чьи права обременяются ипотекой. В вашей сделке права обоих созаемщиков обременены. Получается, вы можете оформить квартиру в общую долевую собственность с мамой, либо на себя, а ребенку выделить долю после погашения ипотеки.

Какие есть варианты использовать маткапитал как первоначальный взнос по ипотеке

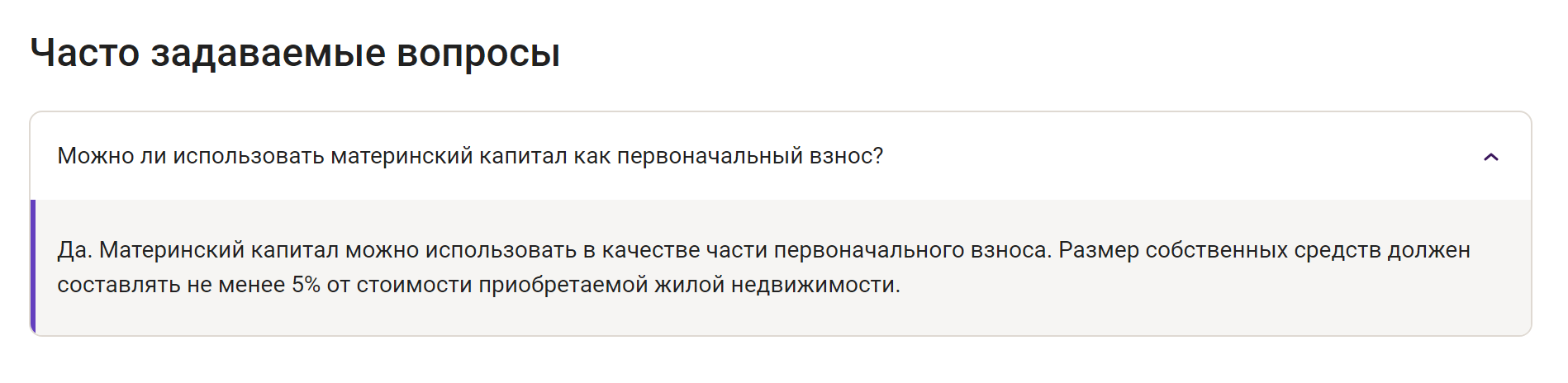

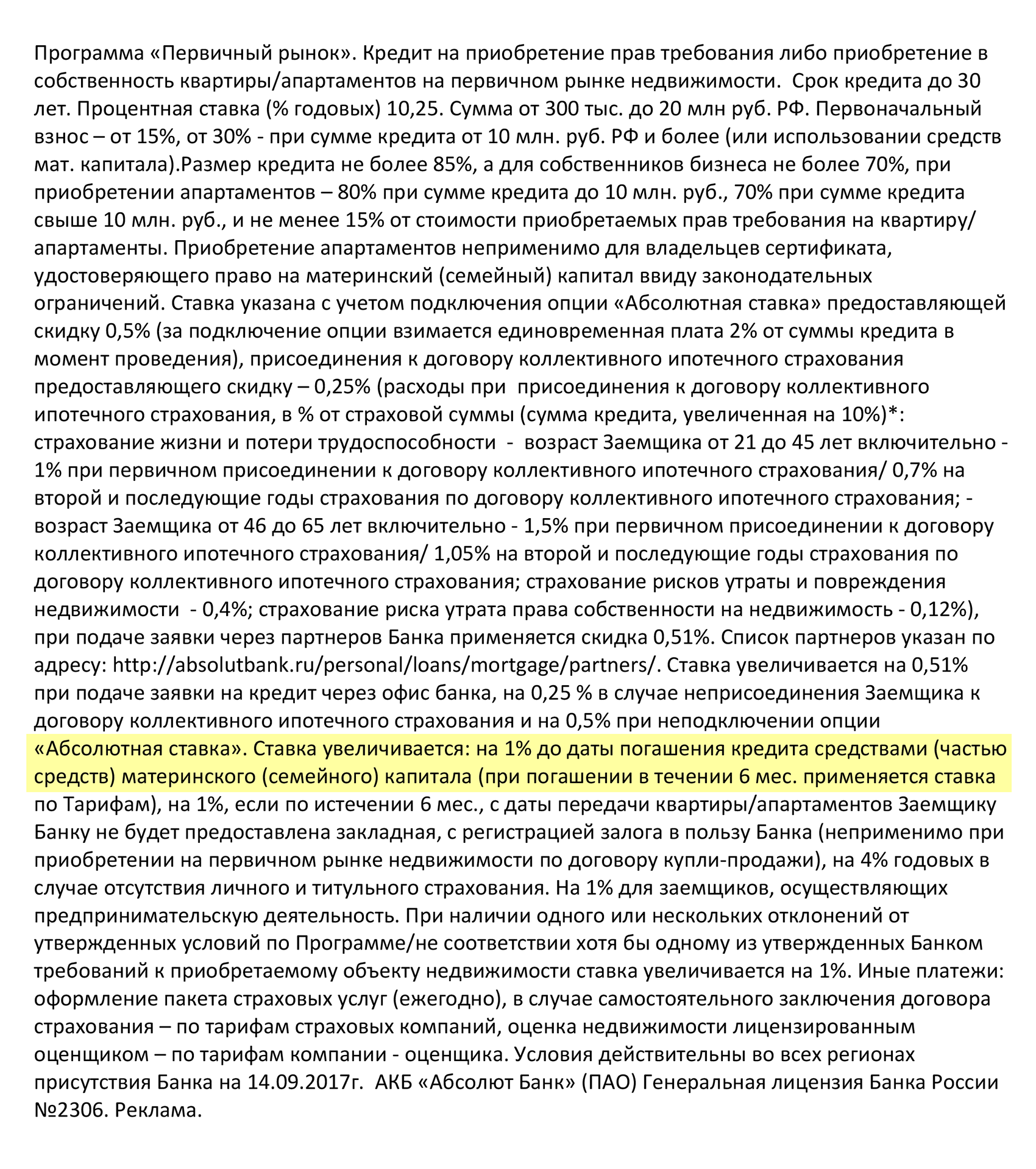

На практике есть нюансы с материнским капиталом в качестве первоначального взноса. Банки хоть и принимают выплату, но могут устанавливать дополнительные требования к ее размеру и соотношению к общей сумме ипотечного кредита.

В зависимости от требований банка использовать маткапитал можно двумя способами:

- Когда это единственный источник первоначального взноса. То есть без личных денег заемщика, но при условии, что маткапитал покроет первоначальный взнос — обычно это 10—15% от суммы кредита.

- Когда помимо материнского капитала банк требует внести личные сбережения в размере 5—10% от стоимости жилья.

Обычно эти условия указаны в ипотечной программе банка. Если нет, то лучше заранее их уточнить у ипотечного менеджера, который займется вашей заявкой.

Как банки учитывают маткапитал в качестве первоначального взноса при расчетах с продавцом

Обычно используют две схемы расчетов.

Банк увеличивает сумму кредита на маткапитал, чтобы продавец не ждал перевода от СФР, а получил всю сумму сразу после регистрации договора купли-продажи в Росреестре. По такой схеме проще работать всем.

Чтобы зачислить деньги на счет продавца, СФР должен убедиться в целевом использовании маткапитала. Для этого нужно подать заявление на распоряжение выплатой. Это делает банк, если у него есть договор с СФР о прямом взаимодействии, либо сам распорядитель материнского капитала.

Социальный фонд рассматривает заявление в течение 10 дней, а затем в течение 5 рабочих дней переводит деньги.

После того как деньги поступят в банк, выплаты по ипотеке пересчитываются по новой сумме долга — за вычетом внесенного маткапитала.

Некоторые банки на период ожидания маткапитала повышают базовую ставку на 0,5—1 п. п. Или устанавливают срок, в течение которого заемщик должен подать заявление на частичное досрочное погашение ипотеки за счет средств маткапитала, например до 6 месяцев. Но чаще до 90 дней.

Для этого получатель выплаты подает заявление о распоряжении маткапиталом, СФР переводит деньги по указанным реквизитам, а банк по распоряжению клиента списывает сумму в счет частичного досрочного погашения кредита.

Продавец ждет маткапитал. В этом случае придется найти продавца, который готов подождать, пока СФР переведет деньги. Например, продавец продает квартиру за 5 000 000 ₽. Первоначальный взнос заемщиков — 600 000 ₽ маткапитала. Остальное — кредит на 4 400 000 ₽. Кредитные деньги банк переведет на счет продавца в день сделки — продавец получит к ним доступ сразу после регистрации в Росреестре. А деньги из СФР придут отдельным траншем.

Для этого после регистрации сделки банк или заемщик напишут заявление на распоряжение средствами маткапитала, СФР одобрит заявку и переведет деньги на счет продавца. Деньги придут в течение 15 рабочих дней с момента подачи заявления.

Что делать в вашем случае

Ваш вопрос можно решать в таком порядке.

Выбрать банк, который принимает в ипотеку созаемщика-родственника без подтверждения дохода. Эту возможность можно уточнить у ипотечного менеджера или по телефону горячей линии банка. Вот что нужно узнать: как банк учитывает маткапитал при расчетах с продавцом, на каких условиях используется выплата, на кого оформляется собственность и можно ли сделать совместную.

Подать документы на одобрение ипотечного кредита, по которому заемщиком станет мама как официально трудоустроенное лицо. Дочь, которая помогает с первоначальным взносом, будет созаемщиком.

Написать заявление в СФР на распоряжение маткапиталом. Это делают после регистрации собственности. Далее — подтвердить пенсионному фонду покупку квартиры договором купли-продажи и кредитным договором, дождаться перевода денег продавцу за купленную квартиру.

Еще отмечу, что созаемщик по ипотеке получает не только права на приобретаемую квартиру, но и обязанности. То есть вы как созаемщик несете с мамой солидарную ответственность за возврат кредита.

Как я поняла, вы не работаете и у вас нет стабильного дохода, чтобы выплачивать ежемесячные платежи. Поэтому перед тем, как брать ипотеку, советую оценить финансовые возможности и риски: например, если мама потеряет работу или ее доход снизится, как вы будете рассчитываться с банком? Не забывайте, что если начнутся просрочки по кредиту, банк вправе обратиться в суд, который наложит взыскание на ипотечную квартиру, а судебные приставы выставят ее на торги, чтобы продать и погасить долг.