Хочу погасить ипотеку маткапиталом, но банк сокращает размер платежа, а не срок. Это законно?

Ирина

спросила в Сообществе

У меня ипотека. Хочу погасить ее часть маткапиталом, но банк готов сократить только размер платежа, а не срок. Хотя уменьшить срок для меня выгоднее, причем речь идет о десятках тысяч рублей.

Что можно сделать в такой ситуации? Насколько законно со стороны банка так делать?

Ирина, вам нужно перечитать свой договор с банком. Если в нем написано, что при досрочном погашении с помощью маткапитала сумма идет именно на уменьшение платежа, сделать ничего не получится. Это законно. Но при этом вы все равно можете вносить платежи в прежнем размере, чтобы досрочно погасить ипотеку. И разница будет совсем небольшой. Посмотрите мои расчеты дальше.

Что говорит закон

По закону договор заключается добровольно и согласуется сторонами. Условия договора стороны определяют сами, если иное не предусмотрено законом. Но в любом случае условия не могут противоречить законодательству. Например, банк не может установить процентную ставку 1000% в день.

Если заемщик подписал договор, это автоматически означает, что он, как одна из сторон, ознакомился с его условиями и согласился на них. И даже если он что-то в них не понял, но поставил подпись, с точки зрения закона вопросов у заемщика не было.

Любой заемщик имеет право выплатить кредит досрочно — как полностью, так и частично. Важно уведомить об этом банк минимум за 30 дней.

По условиям договора банки обычно сокращают этот срок до 3—15 дней. Но есть и такие, кто делает досрочное погашение день в день, — заемщик подает обращение и сразу может внести согласованную сумму.

А если на досрочное погашение идет маткапитал, такое заявление не всегда требуется — банк автоматически учтет выплату в счет погашения долга по ипотечному кредиту.

Направить маткапитал можно на полное досрочное или частичное досрочное погашение. При этом сначала он пойдет на погашение процентов с момента последнего платежа и до даты, когда вся сумма поступит на счет, а остаток — на тело долга.

Если у заемщика есть просрочка, тогда маткапитал пойдет сначала на погашение просроченного платежа и процентов, а потом на все остальное. Но штрафы, пени и другие комиссии маткапиталом погасить нельзя — только проценты и тело долга.

Как бывает на практике

Индивидуальные условия досрочного погашения банк обычно указывает в кредитном договоре. В них прописывают все, что касается конкретного кредита заемщика: ставку, срок, тип платежей и другие данные.

Общие условия кредитования банка можно запросить в чате мобильного приложения или посмотреть на сайте кредитора. Там обычно указана информация о досрочном погашении: способах, сроках уведомления и порядке погашения задолженности.

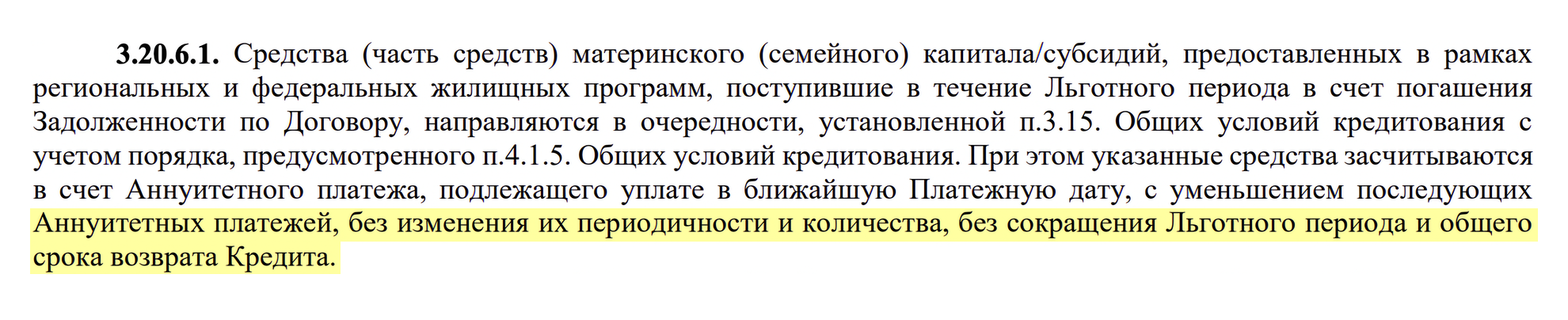

Внимательно ознакомьтесь с условиями вашего кредитного договора. Если ничего про досрочное погашение и маткапитал в нем нет, тогда ищете информацию про это в общих условиях кредитования вашего банка. Скорее всего, там есть условие, что в случае частичного досрочного погашения кредита средствами материнского капитала банк уменьшает размер платежей, а не срок кредита.

Иногда банк не указывает общие условия и не уточняет особенности частичного досрочного погашения с помощью маткапитала. Например, Тинькофф Банку не важно, какими деньгами клиент совершает досрочно погашение — маткапиталом или собственными. В любом случае у заемщика есть выбор: сократить срок ипотеки или уменьшить ежемесячный платеж.

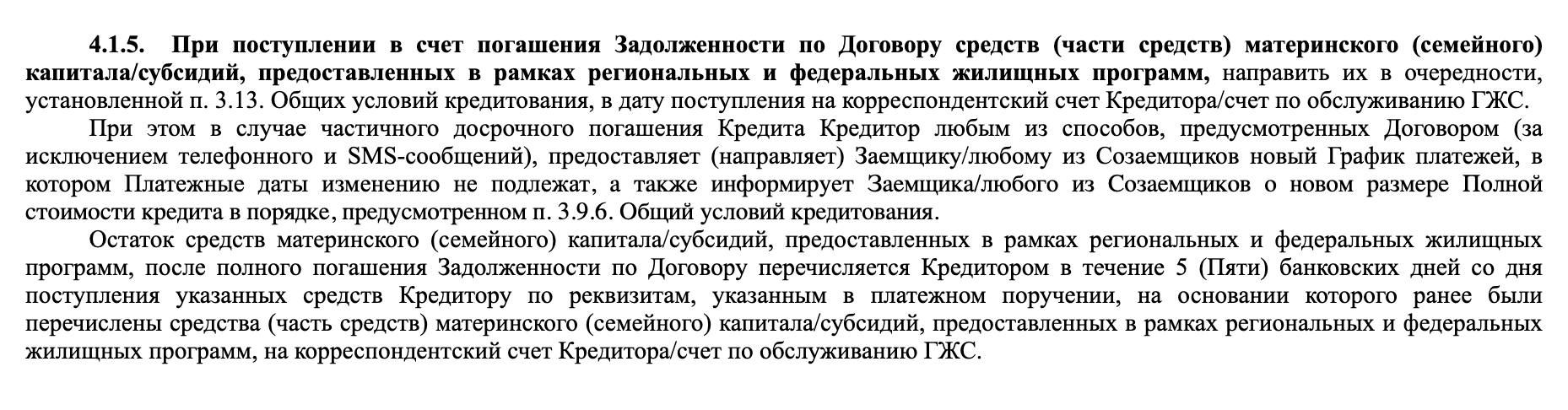

При этом чаще всего кредитные договоры составлены на абсолютно нечеловеческом языке. Приведу для примера скриншот из договора с одним банком.

Если найдете в договоре такое условие, спорить с банком бесполезно: он имел на это право. Если же ничего такого нет, а банк отказывается уменьшить срок выплаты, можно добиться снижения срока через суд. Поскольку, как я указала выше, нельзя погасить маткапиталом проценты, штрафы и прочие комиссии.

Если вы еще не взяли кредит, но планируете в дальнейшем использовать маткапитал для погашения долга, можно заранее уточнить у специалиста возможные способы досрочного погашения.

Такое ограничение на уменьшение срока есть не во всех банках.

Что говорят суды в таких ситуациях

Вы не единственный заемщик, который столкнулся с такими условиями банка.

В ноябре 2018 года Валентина и Марат оформили ипотечный кредит с аннуитетными платежами на сумму 1 685 000 ₽. Чтобы лучше разобраться в ситуации, я рассчитала в калькуляторе условия, на которых они получили кредит, с учетом суммы, срока и процентной ставки.

В феврале 2019 года супруги решили воспользоваться материнским капиталом и внесли 428 026 ₽ на досрочное погашение кредита. После пересчета они попросили банк уменьшить срок кредитования.

Банк пересчитал сумму кредита, при этом уменьшил размер платежей, а не срок выплаты.

При этом если бы банк уменьшил срок, как просили супруги, то итоговая переплата по кредиту была бы гораздо меньше.

Супруги обратились в банк с претензией, в которой просили направить поступившие средства на уменьшение срока кредитования. Банк отказал, после чего Валентина и Марат обратились в суд.

Дело рассматривалось в трех инстанциях. Все три суда единогласно пришли к следующему выводу. Любой договор заключается добровольно. Условия договора определяются по соглашению сторон. В ситуации Марата и Валентины в п. 4.1.5 общих условий кредитования было сказано, что в случае поступления средств материнского капитала банк направит заемщику новый график платежей, в котором платежные даты изменению не подлежат.

Получается, что в договоре изначально было условие, что при погашении долга материнским капиталом сумма в любом случае пойдет на уменьшение размера платежа, даже если заемщик просит уменьшить срок кредитования. Не нравились условия — можно было обратиться за кредитом в другой банк. Раз Марат и Валентина подписали договор, значит, они были согласны с этими условиями.

В итоге все три инстанции единогласно отказали в удовлетворении иска.

Что можно сделать

Хотя банк отказал вам в уменьшении срока кредитования и снизил именно размер платежа, никто не мешает вам вносить платежи в прежнем размере. Так вы все равно сможете снизить переплату по кредиту. Просто не забывайте заранее уведомлять банк о досрочном погашении и указывать, на что именно направляете платеж.

Покажу на примере тех же Валентины и Марата.

Покажу, что будет, если, несмотря на уменьшение размера платежа, Валентина и Марат продолжат платить по-старому — 18 798,21 ₽.

Если сравнить с суммой переплаты в том случае, если бы банк уменьшил срок, разница будет минимальной. Главное — направлять будущие платежи именно на уменьшение срока.

Если вам принципиально уменьшить срок выплаты, можно рефинансировать кредит в другом банке, который снижает срок, когда гасите долг маткапиталом. При этом смысл в рефинансировании будет, если вы относительно недавно взяли кредит и еще не выплатили большую его часть.

Лучше сначала сравнить переплаты: в текущем банке и в новом, который сокращает срок кредита после досрочного погашения.

Если не хотите все усложнять, направьте маткапитал на досрочное погашение, пусть даже вам и снизят именно размер платежа. Никто не мешает вам делать это в привычном размере, к тому же в текущей ситуации возможность платить меньше и без просрочек может очень выручить.

У нас есть другие материалы по поводу досрочного погашения кредитов. Рекомендую почитать: