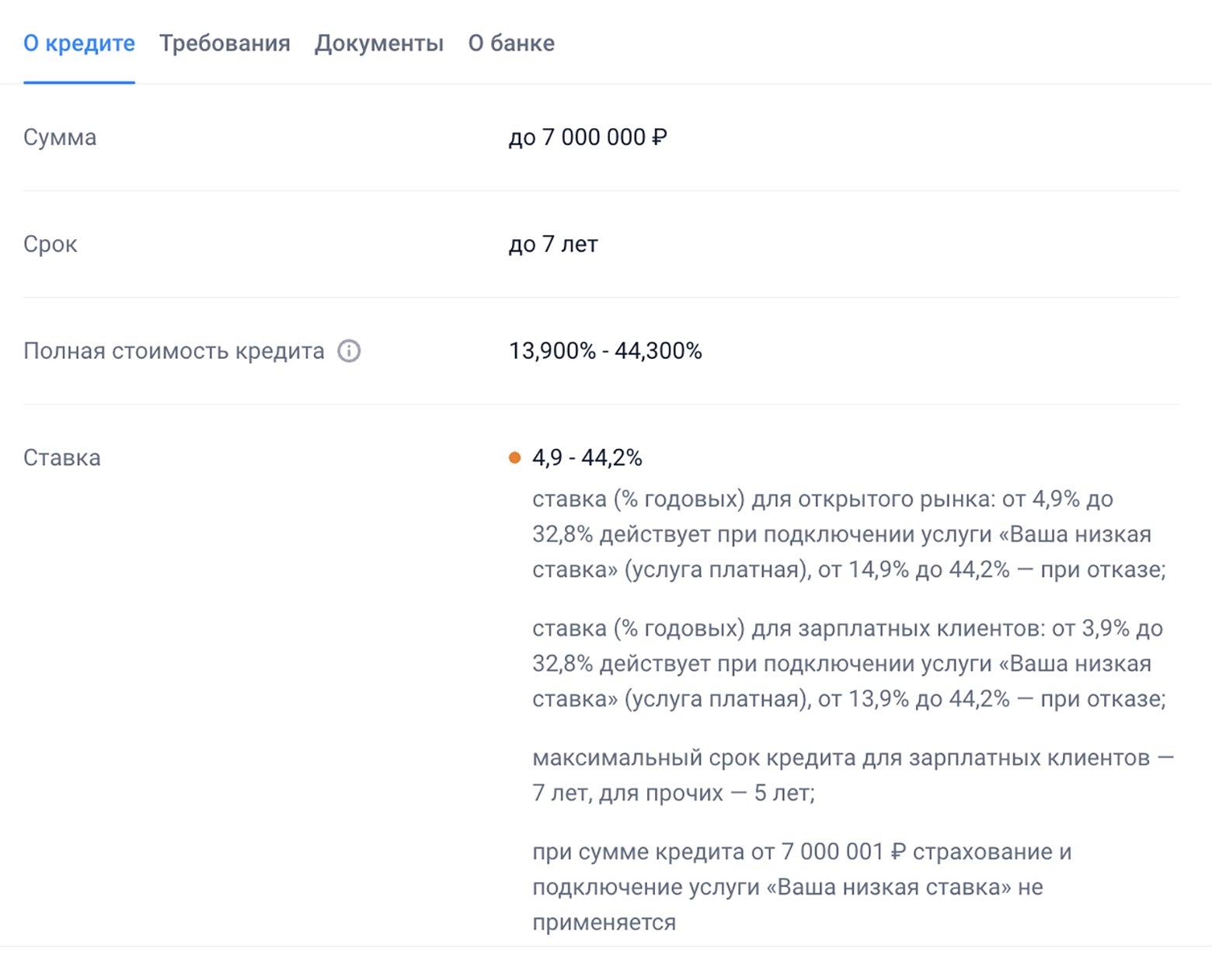

Как взять ипотеку на строительство дома

С помощью ипотеки можно построить дом.

Если участок уже есть, ипотечные деньги пойдут только на строительство. Если нет — еще и на покупку земли. Можно строить самостоятельно или нанять подрядную организацию.

Я ипотечный брокер и оформляла клиентам ипотеку на ИЖС — индивидуальное жилищное строительство. Она есть в том числе по льготным программам. Расскажу обо всем подробнее.

Что такое ипотека на строительство дома

Ипотека на ИЖС — это кредит на строительство дома на участке. Участок будет в залоге у банка, пока стройка не закончится. Если заемщик перестанет платить по кредиту, банк продаст землю и вернет деньги, которые дал в долг. Если участка нет, его тоже можно купить в ипотеку на ИЖС: просто часть кредитных денег уйдет на участок, а часть — на строительство.

Когда стройка будет закончена и вы оформите право собственности, дом тоже придется передать в залог банку. Исключение — если к этому времени вы уже полностью выплатите кредит.

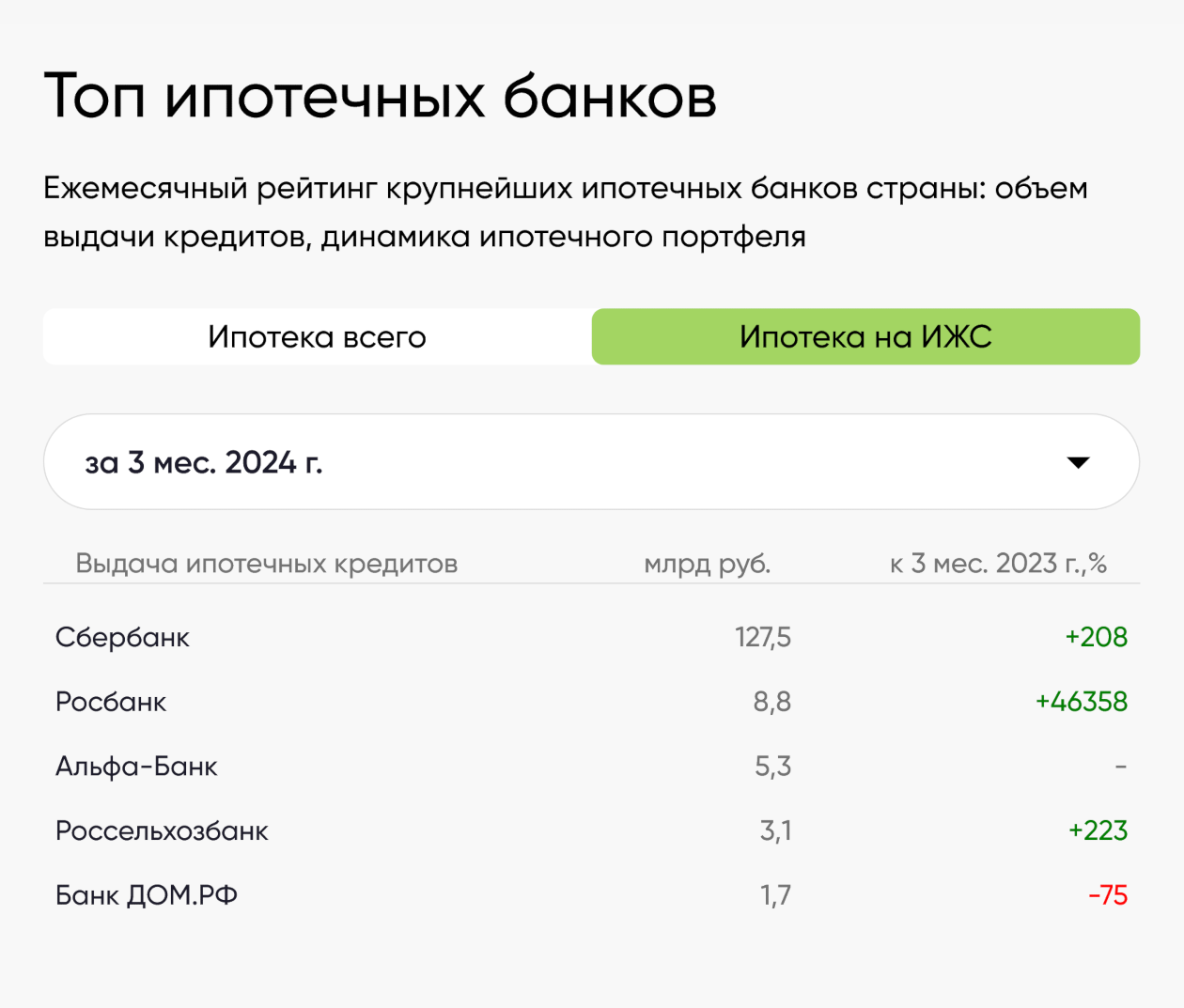

Спрос на ипотеку на ИЖС постоянно растет: в 2023 году банки выдали в 3,6 раза больше кредитов на строительство, чем в 2022.

Где взять ипотеку на строительство дома

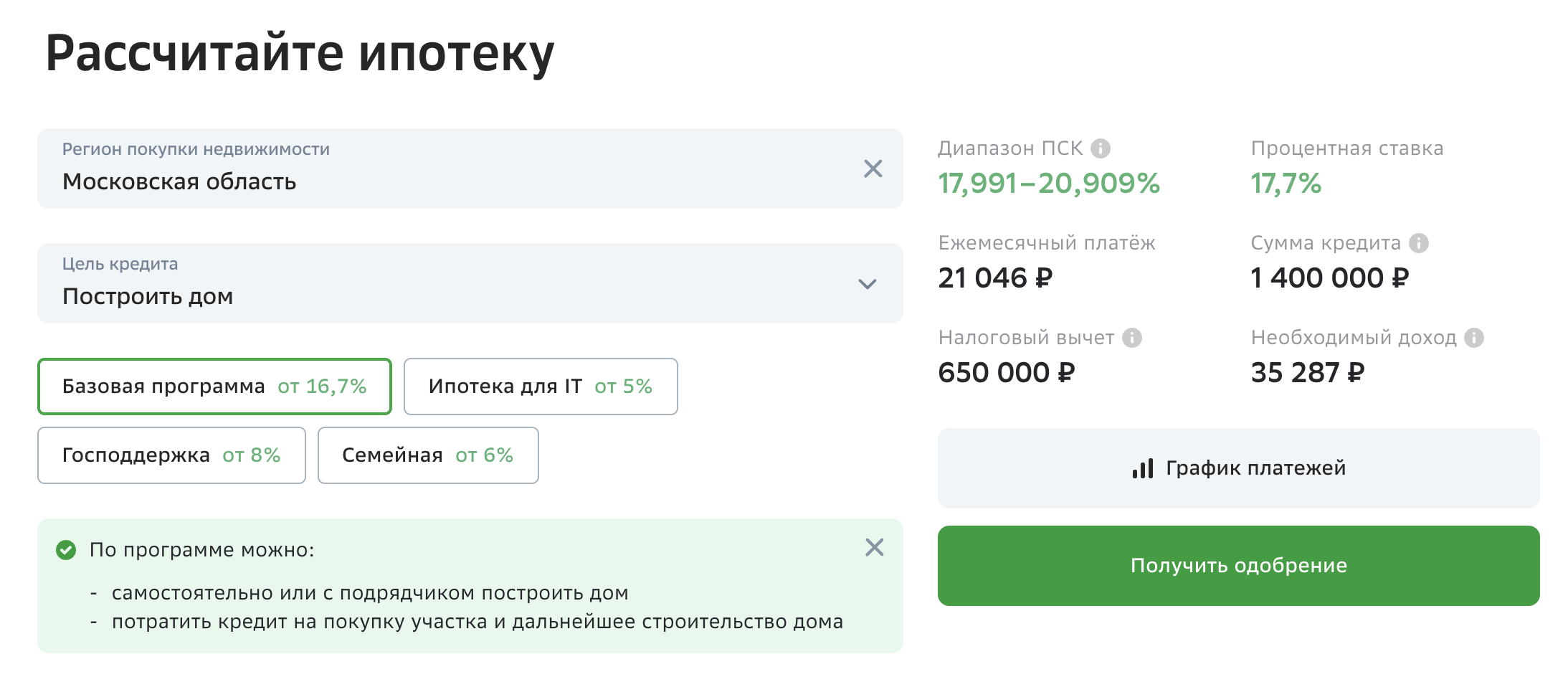

Банк может выдать ипотеку на ИЖС по базовой программе или по льготной. Базовая — это собственная программа банка. Ее условия он определяет сам в зависимости от ситуации на рынке. Плюс базовой программы в том, что для строительства не обязательно нанимать подрядчика, которого одобрит банк, — можно построить дом на ипотечные деньги своими силами.

Ипотеку на ИЖС по базовой программе дают не все банки. Первым, в 2021 году, ее запустил domrfbank.ru, позже — Сбер и ВТБ. В 2024 году ее предлагают еще РНКБ, «Газпромбанк», «Росбанк», «Ак Барс» и «Почта-банк». Последний не занимался ипотечным кредитованием, но в 2023 году ипотеку на ИЖС все-таки запустил.

Другие банки выдают ипотеку на ИЖС только по льготным ипотечным программам вроде семейной. Так делает, например, «Россельхозбанк».

Минус льготных программ в том, что придется выбирать подрядчика из списка аккредитованных организаций. То есть таких, которым банк доверяет. Аккредитация может быть от этого банка, а также от Сбера, «Россельхозбанка» или «Дом-рф». Исключение — если брать ипотеку по льготной программе под 8%: тогда некоторые банки разрешают строить дом и своими силами. Но это лучше заранее уточнять у ипотечного менеджера.

Условия базовых ипотечных программ на ИЖС в 2024 году

| Банк | Сумма кредита | Ставка | Первоначальный взнос | Срок |

|---|---|---|---|---|

| «Дом-рф» | Москва и область, Санкт-Петербург и область — до 30 000 000 ₽, другие регионы — до 10 000 000 ₽ | 16,6—18% | От 20% | До 30 лет |

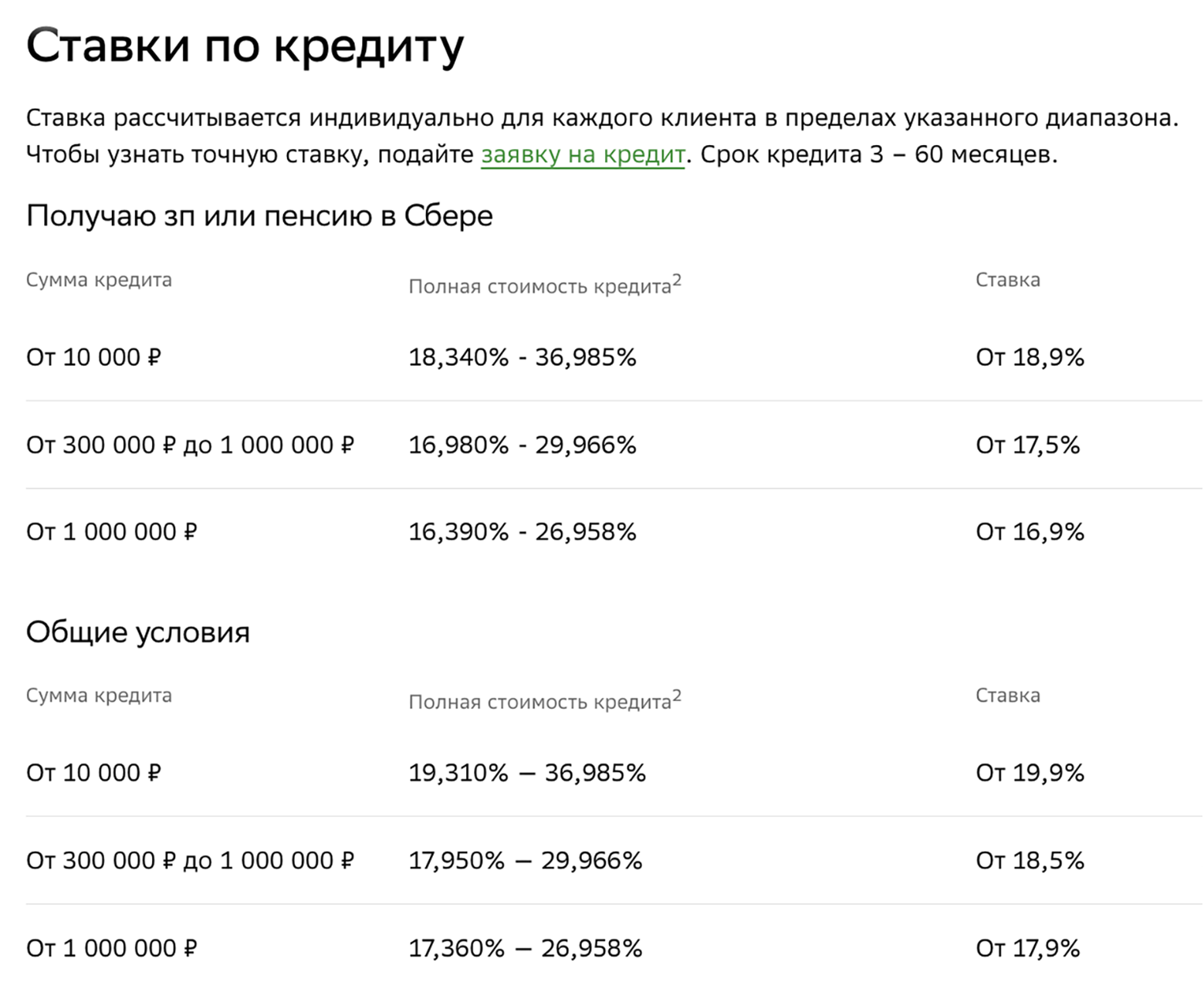

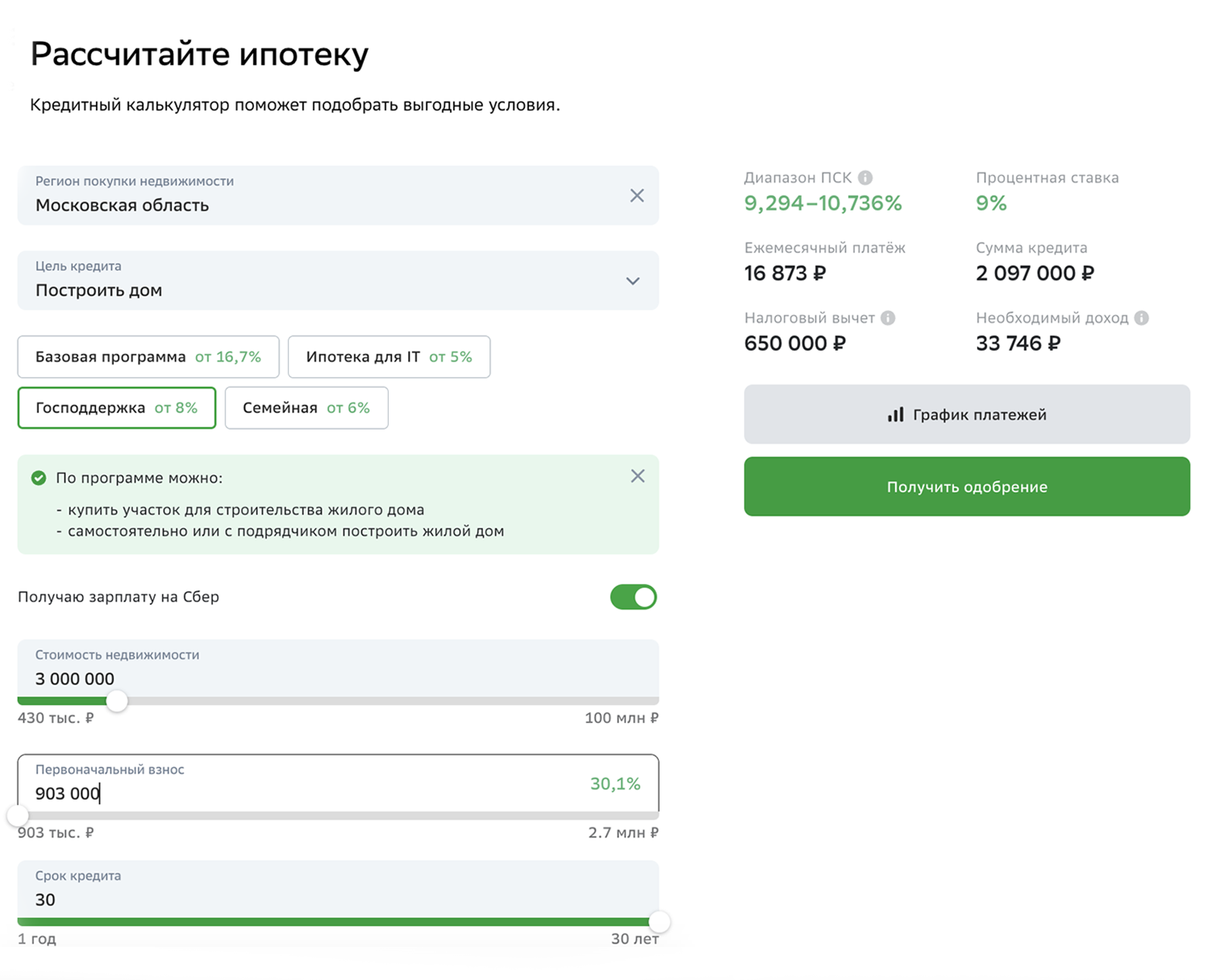

| Сбер | До 75% от стоимости строительства | 16,7—19% | От 25% | До 30 лет |

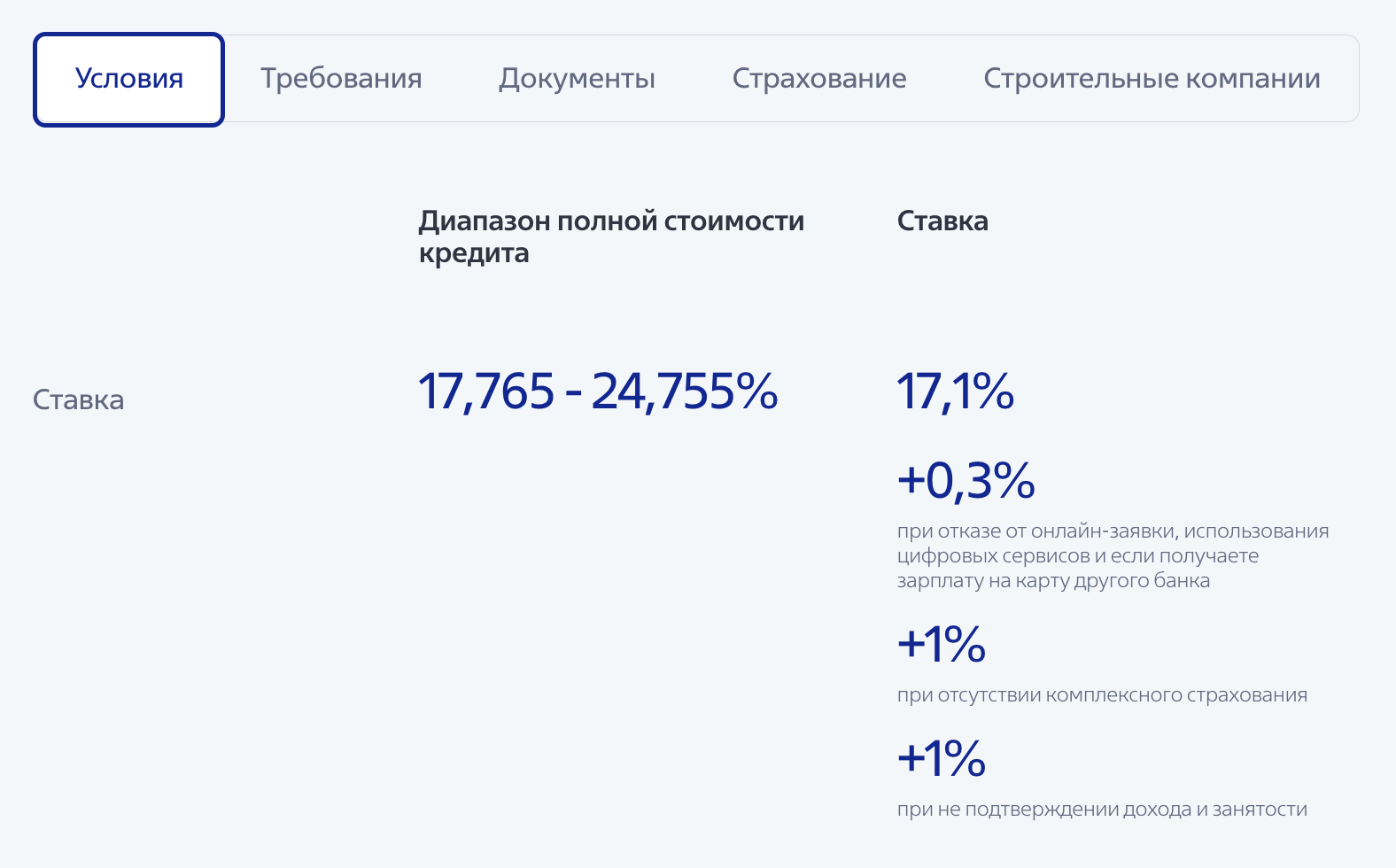

| ВТБ | Москва и область, Санкт-Петербург и область — до 20 000 000 ₽, другие регионы — до 10 000 000 ₽ | 17,1—24% | От 20,1% | До 30 лет |

| «Газпромбанк» | До 30 000 000 ₽ | 17,3—20,6% | От 30% — для зарплатных клиентов банка, от 40% — для остальных | До 20 лет |

| «Росбанк» | До 30 000 000 ₽ | 13,7—22,9% | От 20,1% | До 35 лет |

| «Ак Барс» | Зависит от платежеспособности заемщика | 16,7—18,2% | От 20,01% | До 30 лет |

| «Почта-банк» | 5 000 000 ₽ | 17,9—18,2% | От 10% | До 7 лет |

Условия базовых ипотечных программ на ИЖС в 2024 году

| «Дом-рф» | |

| Сумма кредита | Москва и область, Санкт-Петербург и область — до 30 000 000 ₽, другие регионы — до 10 000 000 ₽ |

| Ставка | 16,6—18% |

| Первоначальный взнос | От 20% |

| Срок | До 30 лет |

| Сбер | |

| Сумма кредита | До 75% от стоимости строительства |

| Ставка | 16,7—19% |

| Первоначальный взнос | От 25% |

| Срок | До 30 лет |

| ВТБ | |

| Сумма кредита | Москва и область, Санкт-Петербург и область — до 20 000 000 ₽, другие регионы — до 10 000 000 ₽ |

| Ставка | 17,1—24% |

| Первоначальный взнос | От 20,1% |

| Срок | До 30 лет |

| «Газпромбанк» | |

| Сумма кредита | До 30 000 000 ₽ |

| Ставка | 17,3—20,6% |

| Первоначальный взнос | От 30% — для зарплатных клиентов банка,от 40% — для остальных |

| Срок | До 20 лет |

| «Росбанк» | |

| Сумма кредита | До 30 000 000 ₽ |

| Ставка | 13,7—22,9% |

| Первоначальный взнос | От 20,1% |

| Срок | До 35 лет |

| «Ак Барс» | |

| Сумма кредита | Зависит от платежеспособности заемщика |

| Ставка | 16,7—18,2% |

| Первоначальный взнос | От 20,01% |

| Срок | До 30 лет |

| «Почта-банк» | |

| Сумма кредита | 5 000 000 ₽ |

| Ставка | 17,9—18,2% |

| Первоначальный взнос | От 10% |

| Срок | До 7 лет |

Условия льготных ипотечных программ на ИЖС в 2024 году

| Программа | Сумма кредита | Ставка | Первоначальный взнос | Срок |

|---|---|---|---|---|

| Семейная ипотека | Москва и область, Санкт-Петербург и область — до 12 000 000 ₽, другие регионы — до 6 000 000 ₽ | 6% | От 20% | До 30 лет |

| ИТ-ипотека на ИЖС | Города-миллионники — до 18 000 000 ₽, остальные — до 9 000 000 ₽ | До 5% | От 20% | До 30 лет |

| Дальневосточная ипотека на ИЖС | 9 000 000 ₽ | 2% | От 20% | До 20 лет |

| Сельская ипотека | До 6 000 000 ₽ | 3% | От 20% | До 25 лет |

Условия льготных ипотечных программ на ИЖС в 2024 году

| Семейная ипотека | |

| Сумма кредита | Москва и область, Санкт-Петербург и область — до 12 000 000 ₽, другие регионы — до 6 000 000 ₽ |

| Ставка | 6% |

| Первоначальный взнос | От 20% |

| Срок | До 30 лет |

| ИТ-ипотека на ИЖС | |

| Сумма кредита | Города-миллионники — до 18 000 000 ₽, остальные — до 9 000 000 ₽ |

| Ставка | До 5% |

| Первоначальный взнос | От 20% |

| Срок | До 30 лет |

| Дальневосточная ипотека на ИЖС | |

| Сумма кредита | 9 000 000 ₽ |

| Ставка | 2% |

| Первоначальный взнос | От 20% |

| Срок | До 20 лет |

| Сельская ипотека | |

| Сумма кредита | До 6 000 000 ₽ |

| Ставка | 3% |

| Первоначальный взнос | От 20% |

| Срок | До 25 лет |

Условия получения ипотеки на строительство дома

Требования к заемщикам, которые хотят взять кредит на ИЖС, такие же, как и к тем, кто берет любую другую ипотеку.

Вот основные:

- Гражданство РФ. Хотя некоторые банки, например «Росбанк» и Сбер, работают и с иностранцами.

- Возраст от 21 года до 70—75 лет. Банки, которые кредитуют с 18 лет, иногда просят найти созаемщика или поручителя более зрелого возраста.

- Постоянная или временная регистрация в любом регионе России.

- Наличие работы и стабильного дохода — его минимальный размер зависит от банка и региона.

- Общий стаж работы — от года. На последнем месте — минимум три месяца, чаще шесть.

Основные требования могут меняться в зависимости от льготной программы. Например, если это семейная ипотека, то у заемщика должен быть ребенок, который родился в период с 1 января 2020 по 31 декабря 2023. Или один несовершеннолетний ребенок с инвалидностью либо двое несовершеннолетних детей.

У банков есть и дополнительные требования к заемщику. Например, у него должна быть хорошая кредитная история. Банк не одобрит ипотеку на строительство, если у заемщика просрочены платежи по кредитам. Еще не должно быть долгов перед налоговой и службой судебных приставов — к примеру, по алиментам.

Требования к недвижимости — земле и будущему дому — у каждого банка свои. Некоторые не принимают в залог каркасные дома. Такие нюансы нужно уточнять у ипотечного менеджера или у аккредитованного подрядчика, если вы строите дом с его помощью. Эти организации хорошо знают требования конкретных банков.

Еще есть сервисы с проектами домов, которые разные банки уже одобрили, то есть согласились принять в залог. Самый удобный — строим.дом.рф от «Дом-рф». Все проекты там от подрядчиков, которые работают со всеми кредиторами по ИЖС.

Расскажу подробнее об основных требованиях к земле и будущему дому.

Требования к земельным участкам

Назначение. Для ипотеки на ИЖС подходят земли сельхозназначения и населенных пунктов.

Способы использовать землю — любые, при которых на ней можно построить жилой дом, годный для круглогодичного проживания. Земля может быть для ИЖС — индивидуального жилищного строительства, для ЛПХ — личного подсобного хозяйства, для садоводства или огородничества.

Участок должен быть в собственности у вас или у продавца. Банки не берут в залог арендованную землю.

Местонахождение. Участок не должен находиться на землях особо охраняемых природных территорий: заповедников, парков.

Также у конкретного банка могут быть ограничения по регионам. Обычно кредит выдают на землю, которая находится в том же регионе, что и отделение банка. Или хотя бы в населенном пункте не дальше 150 км от ближайшего офиса.

Границы участка. Должно быть проведено межевание — процедура, когда эти границы определяют. Для этого проводят кадастровые работы, собирают и изучают документы на участок, а также согласовывают границы с соседями. Затем составляют межевой план. После этого границы официально закреплены за конкретным участком. Узнать, выполнено ли межевание, можно у собственника участка.

Стоимость строительства должна быть не больше 40—70% от общей стоимости стройки и земли. Это если землю вы тоже покупаете в ипотеку. Если у банка ограничение по стоимости строительства 70%, то при цене участка 3 млн на стройку можно потратить максимум 7 млн рублей.

В Т—Ж уже есть подробная статья о том, как проверять земельный участок перед покупкой. Также можно обратиться за советом к подрядчику, который будет строить ваш дом. Иногда они и сами продают участки.

Требования к будущему дому

Требования к будущим домам обычно знают подрядчики. Но на всякий случай перечислю тут основные:

- Фундамент — кирпичный, каменный, ленточный, столбчатый или свайный.

- Стены — каменные, кирпичные, монолитные, панельные, каркасные или деревянные.

- Перекрытия — металлические, бетонные, деревянные или смешанные.

- Этажность — до 3 этажей.

- Коммуникации — канализация с санузлом в доме, водоснабжение, электричество и любое отопление, кроме печного.

- Минимальная площадь — обычно от 60 м².

- Расположение — в населенном пункте, где есть другие дома, в которых можно жить круглый год.

Как взять ипотеку на строительство дома

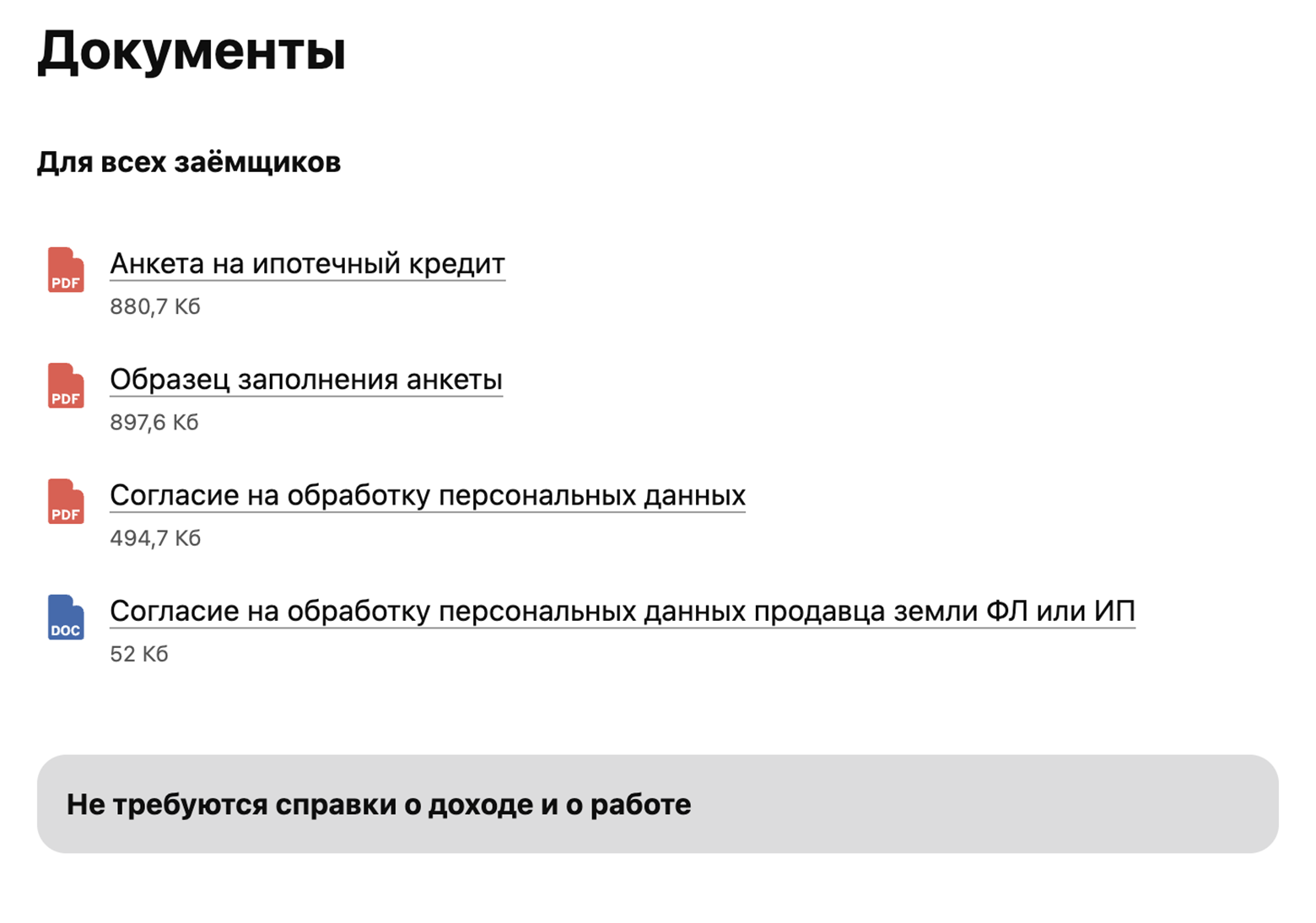

Какие нужны документы. Мы подробно писали о них в статье «Документы для оформления ипотеки» — все, что там сказано, распространяется и на ипотеку на ИЖС. Но на всякий случай напомню основные моменты.

Ипотеку на ИЖС по базовой программе банк одобряет либо по стандартному пакету, либо по двум документам.

Стандартный пакет:

- Паспорт.

- Номер СНИЛС.

- Документ, подтверждающий ваш доход, — справка о доходах и суммах налога физического лица, раньше она называлась 2-НДФЛ. Ее можно скачать в личном кабинете налогоплательщика. Также подойдет справка по форме вашего банка. Ипотечный менеджер пришлет шаблон, а вы попросите бухгалтера на работе ее заполнить.

- Документ о трудоустройстве — заверенная копия трудовой книжки или выписка из электронной трудовой.

Если банк предлагает ипотеку по двум документам, подтверждать доход не придется. Иногда достаточно паспорта и номера СНИЛС.

Если хотите воспользоваться льготной программой, придется подтвердить, что вы имеете на нее право. Например, для семейной ипотеки — представить свидетельства о рождении детей и документ, который подтвердит, что вы сможете уплатить первоначальный взнос. Это может быть выписка со счета или сертификат на маткапитал.

Как подать заявку. Можно сходить в банк и заполнить анкету там. Но удобнее подать ее на сайте банка. Главное — убедиться, что он вообще выдает ипотеку на строительство.

Вот что будет дальше:

- Если банк одобрит ипотеку, вы выберете подрядную организацию, которая построит дом. Чаще всего это необходимо, если ипотека по льготной программе.

- Когда вы согласуете проект строительства с подрядчиком, тот отправит его в банк вместе с проектом договора подряда.

- Когда банк одобрит проекты, вы с подрядчиком и продавцом земли определитесь с датой сделки.

- На сделке вы и продавец земли подпишете договор купли-продажи, а с подрядчиком — договор подряда.

- Вы и продавец земли обратитесь в МФЦ, чтобы право собственности на землю перешло к вам.

- Когда собственность будет зарегистрирована, банк проведет расчеты с продавцом земли и с подрядчиком. Расскажу об этом отдельно.

Как банк перечисляет деньги. Если заемщик покупает участок, то банк переводит продавцу полную стоимость земли, включая первоначальный взнос от продавца. Это произойдет, как только право собственности на землю перейдет заемщику.

А вот подрядчик может получить деньги по-разному: частями, сразу целиком или через счет эскроу. Это зависит от банка.

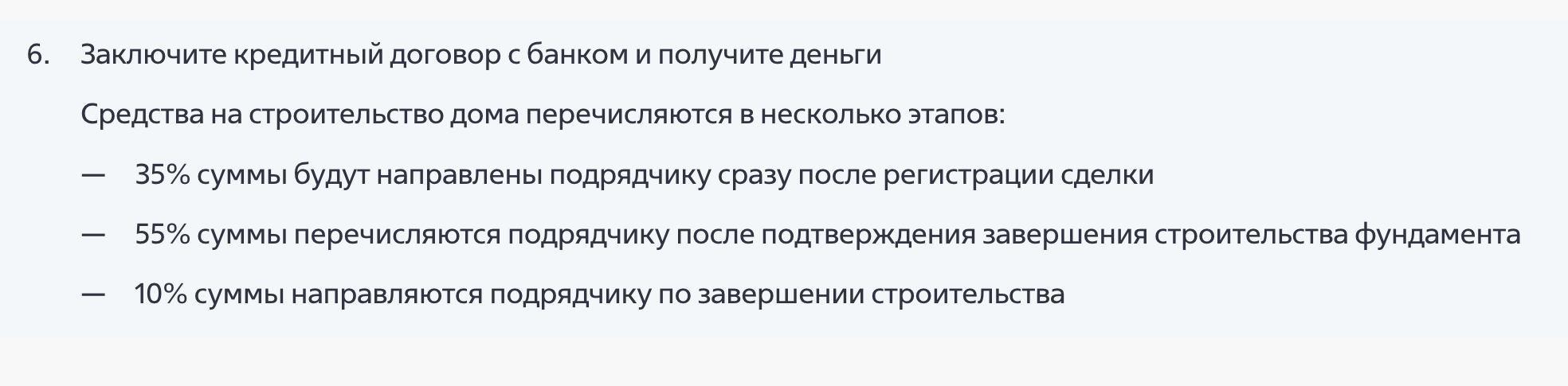

Большинство банков переводят деньги частями — траншами. Обычно их три:

- Первый — на строительство фундамента, как правило это 30—35%.

- Второй — на возведение «коробки», то есть стен и крыши. Чаще всего это 50 или 55%.

- Третий — после возведения «коробки», на то, чтобы провести воду, электричество, газ. Это остаток — 10 или 20%.

Чтобы банк отправил второй и третий транши, заемщику придется подтвердить, что предыдущий этап строительства позади. Например, представить акт о выполненных работах: строительстве фундамента и возведении «коробки».

Некоторые банки переводят все деньги подрядчику сразу после того, как заемщику перешло право собственности на участок. Так делает, например, «Ак Барс».

А схему со счетом эскроу пока использует только «Дом-рф». Это самый безопасный способ расчетов. Деньги на строительство отправляются на эскроу в день сделки. Там они замораживаются — ни заемщик, ни подрядчик не может их снять. Когда подрядчик сдает дом в эксплуатацию, он получает всю сумму.

Госдума рассматривает законопроект о том, чтобы ипотека на ИЖС выдавалась только с использованием эскроу. В мае 2024 года замглавы Минстроя Никита Стасишин заявил, что закон об использовании эскроу-счетов для ИЖС должен быть принят в ближайшее время. Если это произойдет, деньги заемщиков, которые взяли ипотеку на ИЖС, всегда будут под защитой.

Как сэкономить на ипотеке на строительство дома

Иногда базовую ставку по ипотеке на ИЖС или итоговую переплату можно снизить. Перечислю основные способы.

Использовать материнский капитал. В Т—Ж уже была статья о том, как потратить маткапитал на строительство дома. Коротко напомню: если вы нанимаете подрядчика, то Социальный фонд отправит деньги ему. От вас потребуется подтверждение права собственности на участок, уведомление о планируемом строительстве в адрес администрации и договор подряда с информацией о начале строительства .

Если вы строите дом своими силами, то деньги придут вам на счет. Половина — до начала строительства. Понадобятся те же документы и ваши реквизиты. Остальное можно будет получить максимум через полгода. Для этого придется представить акт освидетельствования — он подтвердит, что стройка действительно идет. Акт выдает местная администрация — обычно управление или департамент архитектуры .

Также маткапитал можно потратить на первоначальный взнос — например, за землю.

Оформить имущественный налоговый вычет, если платите НДФЛ. Максимальный вычет за расходы на строительство — 2 000 000 ₽, вернуть можно 13%, то есть 260 000 ₽. А вычет за проценты по ипотеке — максимум 3 000 000 ₽, то есть вернется до 360 000 ₽. Но оформить вычет можно только тогда, когда дом построен и получил статус жилого. При таком условии оформляется и вычет за покупку земли: пока дом на ней не готов, вычет получить невозможно. Обо всем этом есть подробная статья.

Выполнить дополнительные условия банка. Иногда банки снижают ставку по базовой программе, если оформить ипотечное страхование, получать зарплату на карту этого банка, заполнить заявку на ипотеку онлайн. А «Дом-рф» снизит ставку на 1%, если использовать для расчетов с подрядчиком счет эскроу.

Нюанс есть только со страхованием. Если заемщик берет ипотеку на квартиру, банк может снизить базовую ставку, если застраховать эту недвижимость.

С домом не так: пока он строится, страховку на него не оформить. Участок без дома тоже не страхуют. Остается только личное страхование — от несчастного случая и потери трудоспособности. Если купить такую страховку, ставка может снизиться на 1—5%.

В какие сроки нужно построить дом

Банк выдает заемщику деньги на строительство не просто так: он рассчитывает получить построенный дом в залог, поэтому устанавливает конкретные сроки для окончания работ. Они зависят от того, как заемщик строит дом: с подрядчиком или сам.

Если строить с подрядчиком, то максимальный срок для окончания строительства — два года, хотя Сбер готов подождать и три. К этому моменту нужно не только закончить стройку, но и зарегистрировать право собственности на дом. Если заемщик не привлекает подрядную организацию, банки обычно дают на строительство 12—18 месяцев.

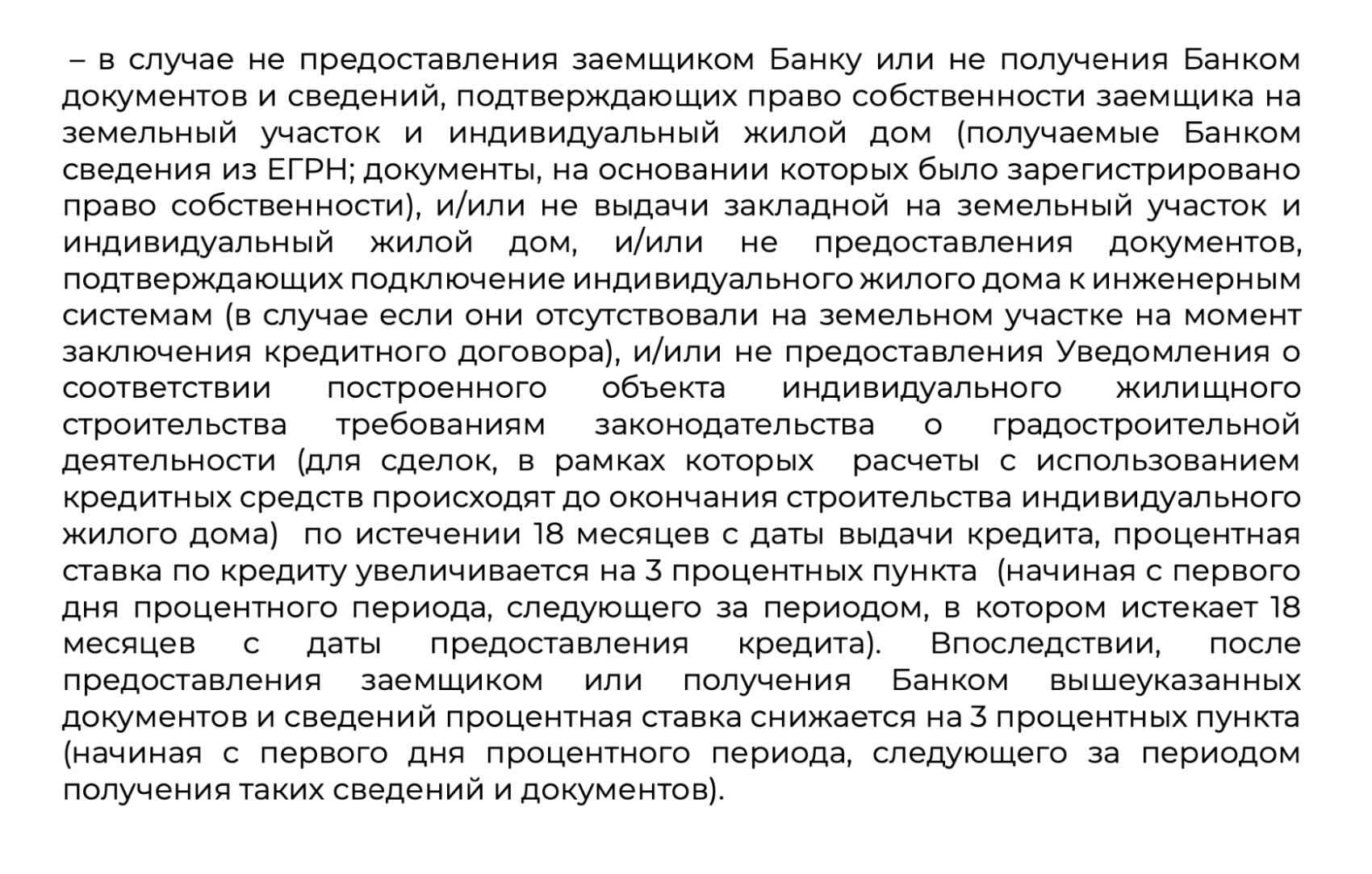

В обоих случаях, когда стройка закончится, нужно представить в банк документы о регистрации права собственности на дом. Если этого не сделать, банк повысит ставку или потребует вернуть выданный кредит досрочно.

Когда право собственности оформлено, нужно еще заказать независимую оценку дома и представить результаты в банк. Срок, который на это отводится, указан в кредитном договоре. Обычно это 30—90 дней после регистрации права собственности.

Также придется застраховать дом в одной из компаний, аккредитованных банком. Если этого не сделать, ставка по кредиту увеличится.

После этого банк оформит залог на построенный дом в свою пользу.

Стоит ли брать ипотеку на строительство дома

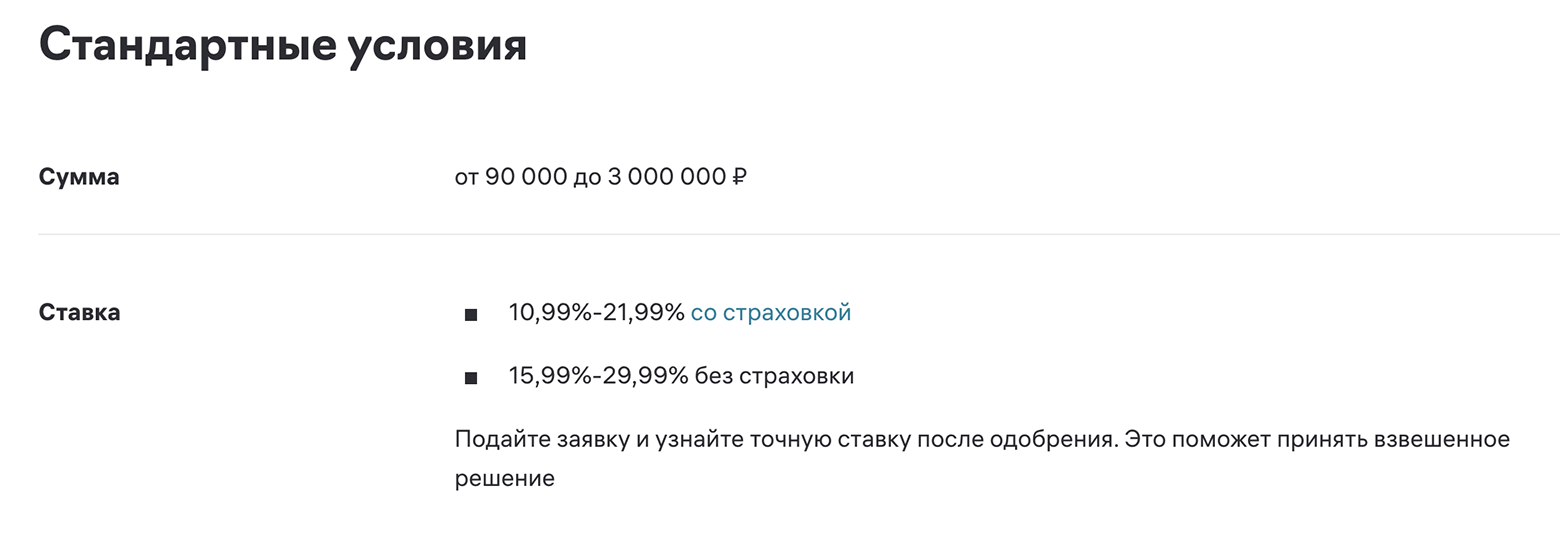

Вместо того чтобы брать ипотеку на ИЖС, можно оформить обычный кредит и точно так же построить дом. Это проще и быстрее, но не так выгодно.

Расскажу про отличия ипотеки от потребительского кредита.

Недостатки ипотеки на ИЖС. Их несколько:

- На ипотечные деньги можно построить только обычный частный дом, а, например, таунхаус на две семьи — уже нет.

- По большинству льготных программ банк дает ипотеку, только если нанимать аккредитованного подрядчика. А цены у них могут быть выше, чем у других.

- Оформлять ипотеку дольше, чем кредит. Нужно собрать документы на землю и проследить, чтобы она соответствовала требованиям банка.

Преимущества ипотеки на ИЖС. Их тоже немало:

- Ставка ниже по сравнению с потребительскими кредитами, особенно когда речь о льготных программах.

- Потребительские кредиты выдают на 5—7 лет, а ипотеку — на срок до 30 лет. Значит, и ежемесячные платежи будут ниже.

- Еще ипотеку на ИЖС можно оформить через эскроу, это самый безопасный вариант. С кредитом так не получится — придется самостоятельно договариваться со строителями о расчетах, а они могут и обмануть.

- Для ипотеки не обязательно оформлять страховку. Без нее ставка вырастет всего на 1—5%. А если отказаться от страховки при оформлении потребительского кредита, ставка вырастет на десятки процентов.

Запомнить

- С помощью ипотеки на ИЖС можно купить землю и построить на ней дом. Или сделать это на своей земле.

- Ипотечные программы бывают базовые и льготные. По базовым выше ставка, зато для одобрения нужно меньше документов. Также можно строить дом своими силами. По льготным программам ставки ниже, но для строительства придется нанимать подрядчика, которого аккредитовал банк. Его услуги могут стоить дороже.

- Требования к заемщикам по ипотеке на ИЖС такие же, как и к любым другим.

- Банк даст на строительство 2—3 года. Если не успеете достроить дом и оформить его в собственность, ставка вырастет.

- После завершения строительства нужно провести оценку дома, застраховать его и передать в залог банку.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga