Артур Дулкарнаев

юрист налоговой практики

Допустим, вы основатель российского стартапа про компьютеры. Ваши доходы растут, но растут и затраты.

Государство хочет, чтобы вы развивались, поэтому для вас предусмотрены налоговые льготы. Расскажу подробнее, на что можно претендовать.

Вы ИТ?

ИТ-компании по российскому праву — это организации, которые занимаются информационными технологиями. В частности, разрабатывают и продают программы и базы данных. Или оказывают услуги и выполняют работы по разработке, адаптации, модификации программ и баз данных. Или устанавливают, тестируют и сопровождают эти самые программы и базы данных.

Если вы занимаетесь программами и базами — вы работаете в сфере ИТ, иначе — нет.

Пониженный тариф страховых взносов

Если платите сотрудникам зарплату или вознаграждение за работу, должны перечислять и страховые взносы по единому тарифу в налоговую. Например, работник с зарплатой 100 000 ₽ до вычета НДФЛ обходится в месяц обычной компании примерно в 130 000 ₽. А ИТ-компании — в 107 600 ₽.

А все потому, что у них разные тарифы взносов:

- для обычных организаций — 30% с выплат работнику в пределах 2 759 000 ₽ и 15,1% с выплат, превышающих эту сумму;

- для малого и среднего бизнеса — 30% с выплат в пределах полутора федерального МРОТ, то есть 33 660 ₽ в месяц, и 15% с превышения этой суммы;

- для ИТ-компаний — 7,6% с выплат любой величины .

Для справки: взносы на травматизм в единый тариф не входят. ИТ-компании перечисляют их в СФР в общем порядке.

Пониженный тариф страховых взносов применяют, если совпадают два условия :

- У компании есть государственная аккредитация в Минцифры.

- В общей сумме доходов за расчетный период, то есть за год — не менее 70% составляют доходы от продажи, разработки и сопровождения ИТ-продуктов. В эту долю также входят заработки от продажи онлайн-рекламы на своих платформах.

Численность сотрудников не важна.

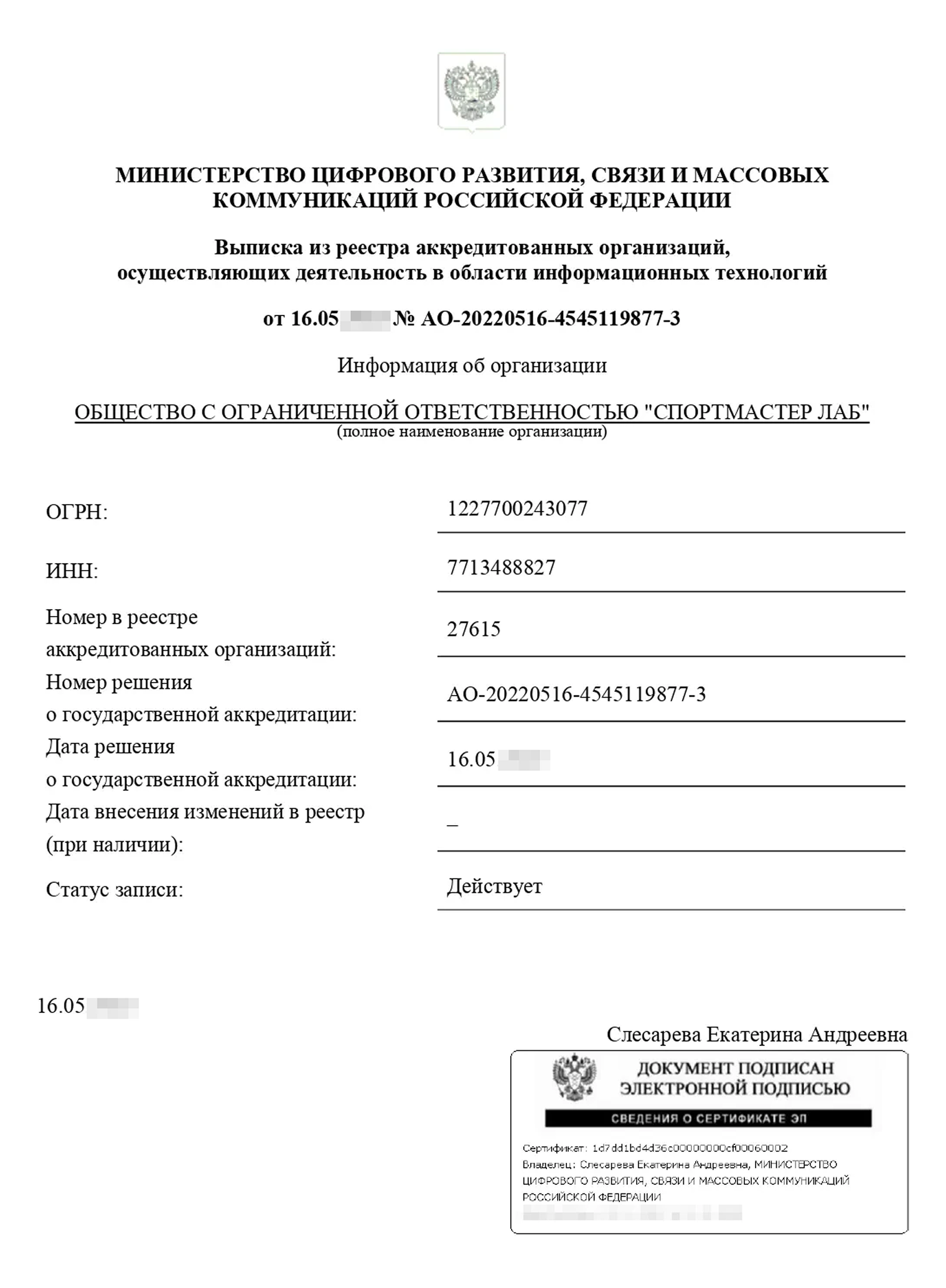

Чтобы аккредитоваться в Минцифры, подайте заявление через единый портал госуслуг.

Вот условия для получения аккредитации .

Условие 1. В едином госреестре юридических лиц, или ЕГРЮЛ, у организации указан основной код ОКВЭД из этого правительственного перечня.

На аккредитацию также могут претендовать компании, у которых указаны такие основные коды ОКВЭД — 26.20.4, 26.30.16, 46.51.2, 47.91.2, 58.11, 58.13, 58.14, 58.19, 58.21, 58.29, 59.14, 60.10, 60.20, 63.91, 71.20.9, 73.11, 73.12, 73.20.1, 74.90.9, 85.30, 85.41, 85.42, 95.11. Но тогда у них в качестве дополнительного кода должен фигурировать какой-нибудь код ОКВЭД:

- из класса 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- группы 63.1 «Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет».

Условие 2. Сотрудники компании получают зарплату не ниже средней по стране или по региону регистрации организации. Это условие касается фирм, созданных минимум за квартал до подачи заявления об аккредитации. Требования к зарплате не учитываются, если:

- доход компании за предыдущий год превышает 1 миллион рублей. А если она создана в текущем году, то за месяцы этого года;

- компания — правообладатель ПО из реестра российских программ Минцифры и получает доход от его продажи.

Условие 3. Доля доходов от ИТ-деятельности по итогам года, предшествующего дате подачи заявления о госаккредитации, — более 30% всех заработков компании. Если фирме меньше года и ее доход за это время уже превысил 1 миллион рублей, доля доходов от ИТ-деятельности должна быть выше 30% всех доходов за текущий год.

Условие 4. На сайте компании должно быть указано, в каких направлениях в сфере ИТ она работает и внесены ли ее продукты в единый реестр российских программ. Когда Минцифры получит заявление на аккредитацию, оно само запросит в ЕГРЮЛ данные о кодах ОКВЭД.

Заявление на аккредитацию подписывают усиленной квалифицированной электронной подписью руководителя компании. До подачи заявления надо отправить согласие на раскрытие сведений, составляющих налоговую тайну.

После получения заявления и проверки информации Минцифры примет решение в течение максимум 15 рабочих дней . Если все условия выполнены, фирма войдет в электронный реестр аккредитованных ИТ-компаний.

Аккредитацию подтверждает выписка из указанного реестра. Минцифры в течение 1 рабочего дня вышлет ее автоматически через портал госуслуг.

Процедура внесения в реестр Минцифры бесплатная, аккредитация бессрочная.

Компания применяет пониженные тарифы на взносы с месяца, когда был получен документ об аккредитации .

Ускоренная амортизация ОС и НМА

Амортизация — это постепенное перенесение стоимости объекта основных средств или нематериальных активов в расходы. Объясню на простом примере.

Допустим, доход ООО «Сфера» за календарный год — 100 000 ₽. Такую же сумму — 100 000 ₽ — ООО «Сфера» потратило на закупку нового оборудования или программного обеспечения. Получается, что прибыли нет и платить налог не с чего.

Чтобы такого не было, закон обязывает эти 100 000 ₽, потраченные на закупку оборудования или программного обеспечения, списывать в расходы частями. Например, каждый год по 25 000 ₽. Государству это выгодно, чтобы получать налоги.

ИТ-компании могут воспользоваться ускоренной амортизацией, применив повышающий коэффициент не выше 3 к основной норме амортизации к следующему имуществу :

- амортизируемые ОС, которые на дату ввода в эксплуатацию включены в реестр российской радиоэлектронной продукции;

- НМА в виде исключительных прав на программы и базы данных из реестра российского ПО. Исключение — НМА, по которым налогоплательщик сам определил срок полезного использования.

А еще с 01.01.2025 можно амортизировать или списывать единовременно с коэффициентом 2 такие расходы:

- на российское ПО из реестра Минцифры, введенное в эксплуатацию после 01.01.2025. Если потом такое ПО продадут с убытком, он считается равным нулю;

- на научные исследования и/или опытно-конструкторские разработки из правительственного перечня.

Проще говоря, с 2025 года можно уменьшить облагаемую прибыль на сумму указанных расходов в двойном размере.

Льготная ставка налога на прибыль и уменьшенный налог при УСН

С 2025 года для ИТ-компаний на ОСН ставка налога на прибыль — 5% при условии, что у компании есть аккредитация и доля доходов от ИТ в общем объеме заработков составляет не менее 70% .

Для ИТ-компаний на упрощенке регионы могут устанавливать пониженные ставки налога. Например, в Подмосковье для УСН «Доходы» ставка — 1%, а для УСН «Доходы минус расходы» — 5% . Условия такие же, как выше: есть аккредитация и доля доходов от ИТ в общем объеме заработков не менее 70%.

Освобождение от НДС

Налогом не облагают продажу или передачу прав на программы из реестра российского ПО, а также их сопровождение — обновление и расширение функций .

Воспользоваться освобождением от НДС может как правообладатель, так и любое другое звено поставки ПО. Льгота доступна независимо от вида договора, которым оформлена передача прав . Подойдет и сублицензионный договор.

Передать права на российскую программу из реестра можно также, предоставив к ней удаленный доступ, без скачивания.

Вот условия включения ПО в реестр .

Исключительное право. Только вы можете использовать ПО без каких-либо ограничений. Например, если вы вправе продавать свое ПО только в течение 10 лет, в реестр попасть не получится.

Доступность в России. ПО должно работать и продаваться на всей территории РФ.

Статус участников фирмы-разработчика. ИТ-компания должна принадлежать российским гражданам или фирмам. Только наша компания может обновлять ПО из реестра и управлять им, а также обеспечивать гарантийное обслуживание, техподдержку, модернизацию.

Доля иностранной выручки. Выручка ИТ-компании от иностранцев или контролируемых ими российских компаний за последний год должна быть не более 30% от общей суммы доходов. Учитывается выручка за все сделки с ПО: использование, разработку, модификацию.

Требования к ПО. Интерфейс — на русском языке. А исходный текст и объектный код ПО хранится на территории РФ.

Для включения ПО в реестр подайте заявление в Минцифры через сайт реестра и приложите подтверждающие документы. Для этого компании понадобится учетная запись госуслуг и усиленная квалифицированная электронная подпись.

Освобождение от НДС — существенная экономия и конкурентное преимущество, потому что ставка налога 20%, а иностранные компании, например «Гугл», в отличие от российских, должны платить налог при продаже прав на ПО.

Мораторий на проверки

До конца 2025 года аккредитованные ИТ-компании освобождены от плановых неналоговых проверок, например от трудовых или миграционных. Исключение — мероприятия санитарно-эпидемиологического контроля .

Роскомнадзор может проводить внеплановые проверки аккредитованных ИТ-компаний, если выявит, что в сети распространяются принадлежащие им базы с персональными данными. Решение надо согласовать с прокуратурой .

Также до 3 марта 2025 года запрещены выездные налоговые проверки ИТ-компаний. Они возможны только в качестве исключения по мотивированному запросу ИФНС и с согласия руководителя регионального управления ФНС или самой налоговой службы .

Запомнить

- Государственная аккредитация в Минцифры нужна для большинства налоговых льгот ИТ-компаний.

- Льгота по уплате страховых взносов наиболее значительная, потому что расходы на зарплату обычно самые высокие среди прочих затрат компании.

- Налоговая тщательно проверяет право на льготы, поэтому руководителям ИТ-компаний нужно строго следить за соблюдением закона и оформлением документов.

- До конца 2025 года аккредитованные ИТ-компании освобождены от плановых неналоговых проверок, например от трудовых или миграционных. Исключение — мероприятия санитарно-эпидемиологического контроля.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes