«Я создал идеальную матрицу расходов»: 4 необычных способа вести бюджет

Многие авторы дневников трат не ведут бюджет, а только иногда проверяют расходы в приложении банка.

Но мы вспомнили дневники, герои которых разработали целые системы ведения бюджета. Кто-то распределяет доход по четырем конвертам, а кто-то подгоняет траты так, чтобы они составляли определенный процент от зарплаты. Вот самые необычные схемы.

Это истории читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции

Учитывать все операции в приложении CoinKeeper и делить траты по категориям

Когда написан дневник: конец июля 2023 года

Мне 23 года. Я предприниматель в сфере e-commerce, продаем товары и услуги через интернет. Доход растет из месяца в месяц уже полтора года.

Каждый понедельник я учитываю в CoinKeeper все денежные операции, которые проходили через меня. У приложения много плюсов и минусов, но я к нему уже привык, да и подписка у меня вечная.

Каждый месяц первого числа я вношу результаты в самодельную эксель-таблицу и сверяюсь со своим планом «20/30/50». Это значит, что 20% дохода я откладываю в подушку безопасности, 30% инвестирую, преимущественно в бизнес, а 50% трачу на жизнь.

Да, я искусственно подгоняю траты в таблице, чтобы они составляли 50% дохода. Для этого иногда переношу какое-то количество трат из одного месяца в другой.

Далее планирую бюджет на следующий месяц и вношу этот план в CoinKeeper. Плюс редактирую планы на текущий и будущий кварталы. Со следующего года думаю начать планировать траты сразу на все месяцы года вперед. Так будет намного удобнее зашивать в бюджет крупные расходы, например на путешествия или праздники.

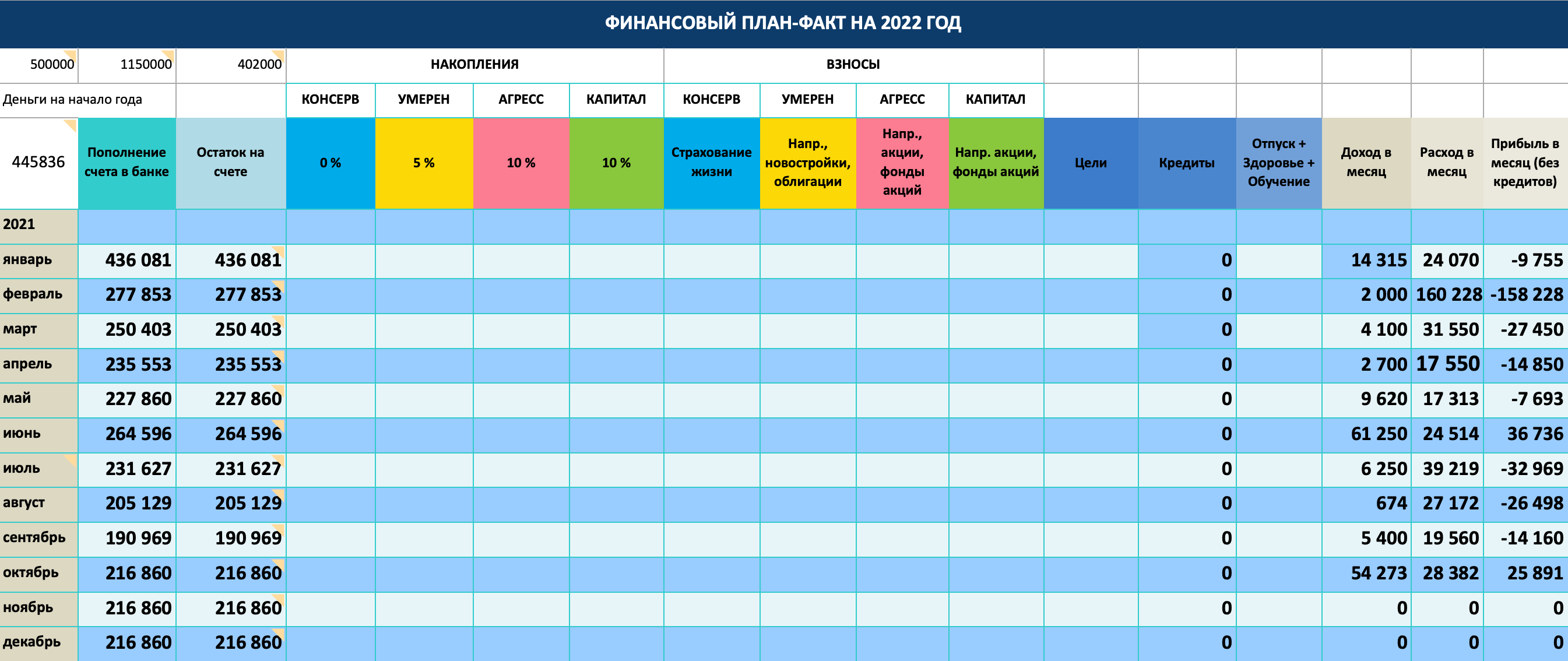

Недавно мы с женой заметили, что ощущаем дискомфорт, когда покупаем продукты и одежду. Кажется, что цены прямо-таки кусаются. Каждый раз я в стрессе. Пришел к выводу, что это из-за нарушенной матрицы расходов: слишком большой процент трат идет на квартиру и слишком маленький — на продукты, одежду и другие необходимые категории. Мы снимаем двухкомнатную квартиру 60 м² в самом центре Москвы — до Кремля 20 минут пешком. Это стоит 115 000 ₽ в месяц. При этом на продукты в июне потратили 19 562 ₽, а на одежду — 3431 ₽: купил пару маек и шорты.

В этом месяце я создал себе новую игрушку — идеальную матрицу расходов. Да, я реально кайфую от всякой такой статистики и учета, хотя родители вроде не бухгалтеры, да и сосед тоже. Я все спланировал и теперь хочу оптимизировать траты. Например, в некоторых категориях слишком часто хочется потратить больше, чем я запланировал, в то время как по другим траты реально излишние.

К лету 2024 года хочу сбалансировать расходы, чтобы чувствовать себя комфортно по всем категориям. Это долго, и такое можно осуществить только с ростом доходов. То есть я бы, может, и сейчас хотел снимать квартиру за 200 000 ₽, но пока точно не буду этого делать: сначала надо поднять лимиты для других категорий, ведь нынешняя квартира и так более чем комфортная.

После того как мои доходы стали расти, расходы тоже изменились. Мы арендуем квартиру мечты и часто обновляем технику — можем позволить себе меньше готовить и больше заниматься тем, что нравится. Но я стараюсь контролировать себя, чтобы не скатиться в потреблятство, а использовать деньги как инструмент для создания счастливой жизни себе и близким. Ведь в моем понимании быть счастливым — это смысл жизни.

Планировать покупки в таск-трекере Todoist и вести подробную таблицу

Когда написан дневник: конец августа — начало сентября 2023 года

Мне 24 года, я работаю ведущим инженером по качеству, или QA-инженером. Тестирую мобильные и веб-приложения и микросервисы бэкенда. Кроме оклада раз в квартал бывает премия — 78 300 ₽.

Мой бюджет полностью зависит от меня, поэтому система очень простая. Стараюсь планировать все покупки, даже небольшие, например продукты и быт. Пользуюсь таск-трекером Todoist, где кроме личных задач есть проект со списком покупок.

В этом проекте есть отдельные секции «Продукты», «Быт», «Аптека», «Одежда и обувь», «Техника», «Красота» и «Подарки». В каждой секции есть список товаров или услуг, которые я хочу приобрести. Такие списки очень помогают установить дисциплину в тратах и не покупать лишнего. Раньше замечала за собой, что поддавалась уловкам маркетологов и своим соблазнам и покупала ненужные вещи. Сейчас таких проблем почти нет. Иногда даже удаляю что-то из списка, так как со временем осознаю, что мне это не надо.

Два раза в месяц веду подсчет расходов и доходов в эксель-файле. Обычно это «экватор», 15-е число месяца, и конец — 30-е или 31-е число.

Для каждого месяца у меня есть отдельный лист, который содержит блоки доходов, расходов по категориям, чек-лист банковских счетов, круговые диаграммы по расходам и доходам, а также ячейку, где считается разница между доходами и расходами. Приятно, когда эта разница пятизначная и положительная.

На последнем листе находится итоговая таблица с общим расходом и доходом за каждый месяц и графики расходов и доходов. Также я недавно сделала таблицу по медианному и максимальному расходу за месяц в каждой категории трат.

Следить за динамикой личного бюджета и строить планы на год

Когда написан дневник: начало ноября 2022 года

Мне 30 лет, работал продавцом-консультантом в магазине — монобренде бытовой техники. Моя зарплата складывалась из оклада — около 20 000 ₽ — и премии за продажи.

У меня есть карты почти всех основных банков. Это позволяет пользоваться их выгодными предложениями, кэшбэком и легко перемещать деньги с одной карты на другую с помощью СБП.

Все деньги я сразу закидывал на карту. Говорят, человек тратит меньше, если расплачивается наличными. А по моему опыту, чем меньше купюра, тем проще с ней попрощаться, купив что-нибудь ненужное. Монеты же и вовсе многие за деньги не считают.

Несколько раз я пробовал записывать в тетрадь все расходы вплоть до отдельных позиций, затем использовал блокнот телефона. Трижды бросал. Финальным решением стало приложение CoinKeeper и небольшая табличка. Их и использую до сих пор.

Расходы сразу заношу в CoinKeeper. Оно позволяет одним движением пальца учесть даже покупку жвачки на кассе. Здесь я вижу, сколько денег за месяц заработал и сколько потратил по категориям.

Также у приложения есть более новая версия с расширенной функциональностью, которая позволяет удобно отслеживать статистику за прошедшие месяцы. Там есть возможность создать шесть-семь бесплатных категорий трат. Если вести свои записи, то остальные функции не критичны.

В приложении смотрю динамику расходов за месяц и визуально оцениваю, на что потратился больше всего

А идею своей таблицы я почерпнул в книге «Деньги есть всегда» Романа Аргашокова. В ней я вижу общую картину доходов и расходов за весь год. Эта книга кардинально поменяла мои взгляды на то, как вести личный бюджет.

Благодаря книге ко мне пришел и один инсайт, который мотивирует меня копить, — о количестве денег, проходящих через руки среднего человека за всю жизнь. Теоретически их хватит и на машину, и на жилье, и на образование детей, и на медицину. Но большинство не считает деньги. Тысяча там, процент по кредиту здесь. Так и набирается приличная сумма вследствие неэффективных финансовых привычек.

«Все, что надо сделать, — это подсчитать эти деньги и увидеть, как вы на них покупаете квартиры и машины. Тогда тратить накопления на чрезмерное количество кальянов, походов в кафе и прочие мелочи не захочется».

В примере ниже можно подставить свои цифры и посчитать, если кому-то будет интересно. Это я рассчитывал раньше для себя.

Мой текущий возраст: 28.

Во сколько я начал работать: 18.

Сколько лет я уже работаю: 10.

Сколько месяцев я уже работаю: 10 × 12 = 120.

Моя текущая зарплата: 30 000 ₽.

С какой зарплаты я начинал: 30 000 ₽.

Средняя зарплата за 10 лет: 35 000 ₽.

Сколько денег прошло через мои руки: 120 × 35 000 ₽ = 4 200 000 ₽.

Сколько еще лет я планирую работать: 40.

До какого уровня доходов планирую вырасти: 100 000 ₽.

Средний доход до пенсии: 67 500 ₽ − 35 000 ₽ + 100 000 ₽ и разделить на 2.

Сколько денег пройдет через мои руки до пенсии: 480 × 67 500 ₽ = 32 400 000 ₽.

Сколько денег я заработаю за всю жизнь: 32 400 000 + 4 200 000 = 36 600 000 ₽.

Распределять все поступления по конвертам и укладываться в лимит трат на день

Когда написан дневник: начало декабря 2022 года

Мне 31 год. Работаю удаленно и веду три постоянных проекта. В одном я главный редактор медиа, во втором — редактор корпоративного блога, а в третьем — автор статей. Доход зависит от месяца, так как часть работы оплачивают сдельно. В среднем выходит 130 000—140 000 ₽.

Я пробовала разные подходы — составляла таблички, заносила каждую покупку в специальные приложения, — но мотивации хватало ненадолго. Спасением стал самый простой подход. Его подсказала статья про восемь проверенных приложений для управления личными финансами. Я адаптировала под себя метод четырех конвертов.

Когда получаю переводы от клиентов — большая часть приходит в конце месяца, — сразу откладываю деньги на обязательные траты: аренду квартиры, налоги и коммуналку, это около 25 000 ₽. Откладываю с запасом, чтобы с этой же суммы оплачивать прочие покупки. Например, подарки или обувь. 50 000 ₽ снимаю и отправляю в конверт.

Все, что осталось, перевожу на Т-Банк. Эту сумму указываю в приложении «Тяжеловато» и задаю период 30 дней. Оно мне подсказывает, сколько можно потратить в день. Если удается сэкономить, предлагает либо увеличить лимит на день, либо перенести остаток на следующий день. На эти деньги я покупаю еду и мелкие бытовые товары.

У меня три карточки и четыре счета. Местную карту РНКБ использую, чтобы снимать наличные и оплачивать детский сад. К слову, сумма за него полностью компенсируется, поэтому в расходы ее не заносила. На Сбере держу деньги для оплаты квартиры и прочих расходов. Карту Black пользуюсь для ежедневных покупок. Еще есть расчетный счет, на котором периодически что-то оставляю. Я постоянно перевожу деньги между этими счетами, что усложняет автоматический учет расходов. Еще не нашла приложение, которое бы считало без ошибок.