Как я взял военную ипотеку и нажил себе проблемы и долги

Вадим

взял военную ипотеку

Из-за доверия к людям и системе в целом, а также из-за спешки и финансовой безграмотности я оказался в сложной ситуации.

Я военнослужащий. Одна из льгот, которые людям на службе предоставляет государство, — это обеспечение жильем. Для этого в России запустили программу субсидирования ипотеки для военных.

Я и мои знакомые считали, что погашать кредит по военной ипотеке — обязанность государства. Мы были уверены, что, пока служим, государство платит за нас по ипотеке. И что наша задолженность будет погашена, как должно быть по первоначальному кредитному графику.

Но шесть лет назад появилось понятие «долг по военной ипотеке», и в результате я оказался должен банку. Расскажу, как так получилось и стоило ли мне вообще брать военную ипотеку, чтобы купить жилье.

Почему я решился на военную ипотеку

В 26 лет я ставил себе цели на ближайшее десятилетие:

- Получить второе высшее образование.

- Продвинуться по службе.

- Купить квартиру по программе военной ипотеки.

- Накопить на вторую квартиру и приобрести ее на личные деньги.

К тому моменту у меня за плечами было восемь лет службы — пять лет училища и три года после, поэтому я уже мог воспользоваться программой Росвоенипотеки, чтобы купить жилье.

Зачастую военнослужащие большую часть жизни — до того как уволятся со службы — проводят в съемном либо в служебном жилье. Когда действовала прошлая программа обеспечения жильем, военнослужащий получал возможность жить в своей квартире при выслуге свыше 20 лет. По новой программе можно приобрести жилье почти в самом начале службы.

Как устроена программа. Государство дает целевой жилищный заем. Он состоит из двух частей:

- Накопительная часть. Государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса в начале года индексируют с учетом инфляции.

- Инвестиционная часть. Эти накопления государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги.

Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал. Первые три года после окончания училища эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита. На моем счете к тому моменту накопилось 700 тысяч рублей — я решил использовать их для первого взноса и купить жилье.

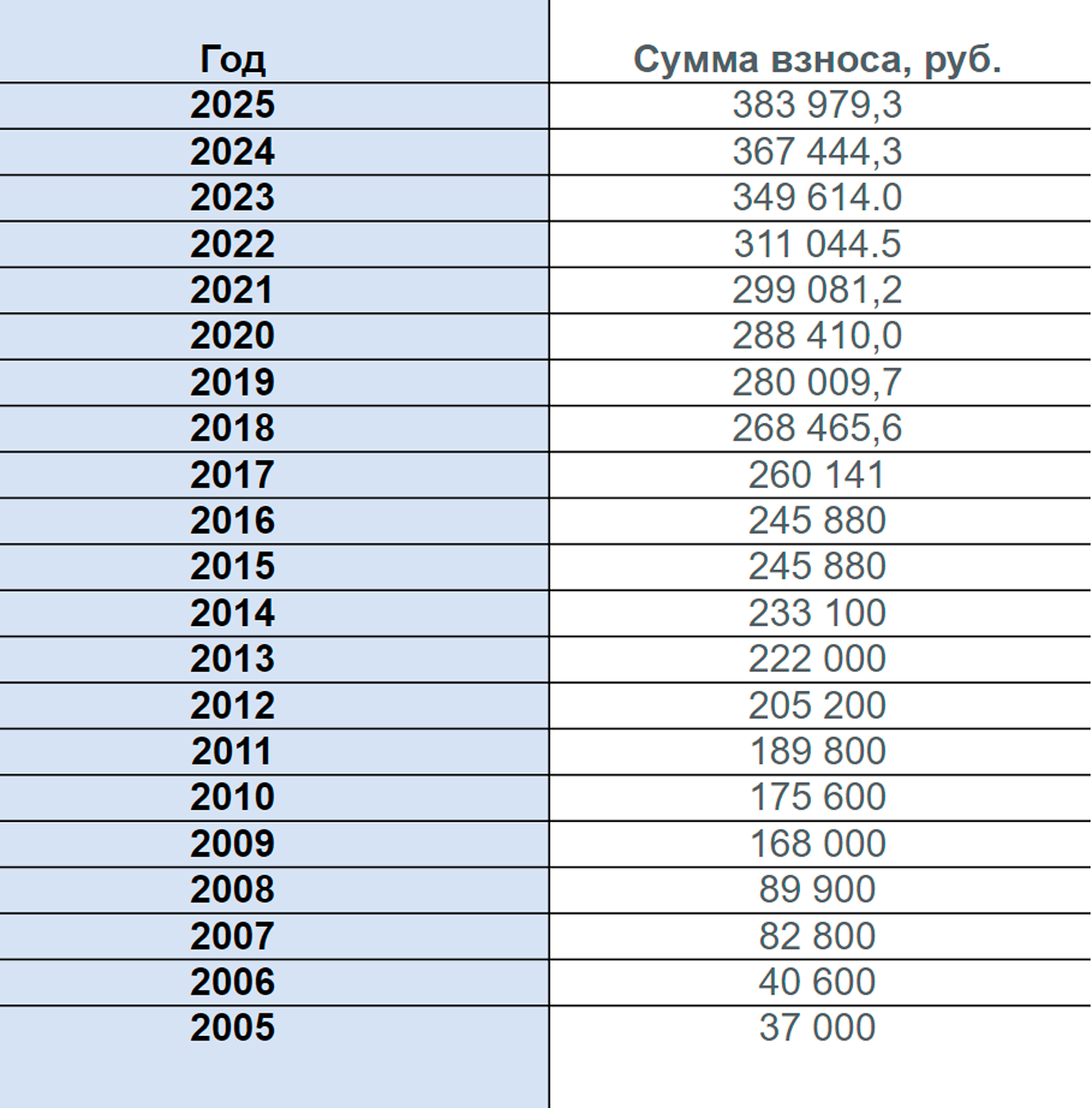

Дальше в теории все устроено так: военнослужащий берет кредит в банке. Банк дает военнослужащему такую сумму и на такой срок, чтобы тот мог погасить долг до конца службы. При расчете суммы учитывается размер ежегодного взноса от государства участнику накопительно-ипотечной системы. Каждый год сумма взноса индексируется: например, в 2025 году это 383 979,3 ₽. Плюс остаток на счете приносит инвестиционный доход.

Росвоенипотека автоматически перечисляет ежемесячные платежи в банк, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Но проблема в том, что накопительную часть можно отслеживать на сайте Росвоенипотеки, а вот что с инвестиционными накоплениями — непонятно. Я так и не разобрался, какого размера они должны быть и как вообще деньги инвестируются.

Еще можно не покупать квартиру, а копить эти деньги на счете. Через 20 лет военнослужащий получает право ежегодно их снимать. Или забрать сразу — после увольнения.

С каждым годом недвижимость дорожала, поэтому копить деньги на счете я не видел смысла. Все сослуживцы считали так же — и приобретали квартиры, как только появлялась возможность. Ждать несколько лет, чтобы снять все деньги разом, никто не хотел. Морально намного спокойнее служить, когда знаешь, что есть своя квартира.

В итоге я тоже решился купить жилье.

Как я выбрал квартиру

Тогда я служил в четырех часах езды от Москвы. Московскую область активно застраивали, поэтому сначала я хотел купить квартиру именно там. Но у меня не было времени на поиски — и некому было их поручить.

Цены тоже кусались: стоимость новостройки без ремонта на стадии котлована начиналась от 3,5 млн рублей. Мой первоначальный взнос составлял 700 000 ₽, а максимальная сумма одобренного кредита — 2 400 000 ₽. Остаток пришлось бы доплачивать из личных накоплений. Еще и ремонт вылился бы в крупную сумму — около миллиона рублей.

В итоге я решил, что буду покупать квартиру в Твери. Я мог доехать туда от места службы за пару часов. По деньгам тоже все было доступно — вкладывать накопления бы не пришлось. Кроме того, в Твери у меня живут знакомые — они могли бы следить за квартирой, если бы меня перевели на другое место службы.

Летом 2014 года я получил на работе необходимые документы и начал искать квартиру. По документам все было отлажено, сам процесс был несложный. Контакты риелторов и оценщиков я взял у коллег, которые годом раньше тоже купили жилье в Твери.

За два месяца поисков я посмотрел полтора десятка квартир: готовые новостройки без ремонта, вторичное жилье, строящиеся дома. У меня были определенные требования к квартире:

- Площадь от 50 м².

- Студия либо две комнаты.

- Есть балкон или лоджия.

В итоге я нашел два варианта, которые меня устраивали: квартиру в доме 1994 года постройки и новостройку, которую должны были сдать в 2015 году.

От новостройки я в итоге отказался: там нужен был ремонт, а денег на него у меня не было. Отзывы тоже насторожили: в этих новостройках отваливались части фасада, осыпалась штукатурка в подъезде и т. д. По плану компания должна была облагородить территорию перед домом — сделать небольшой парк и детскую площадку, но спустя шесть лет там все тот же пустырь.

Я выбрал квартиру на вторичном рынке за 3 млн рублей. Рядом с домом садик, школа, остановка общественного транспорта. Квартира была со свежим ремонтом, но без мебели. Я подсчитал, что к моменту сделки первоначальный взнос мог составлять уже 792 000 ₽. На покупку мне хватало.

Как я оформил военную ипотеку

В основном военнослужащие брали кредит в Сбербанке, ВТБ и АИЖК, которое сейчас превратилось в «Дом-рф». АИЖК не выдавало кредиты, а оформляло все через банки-партнеры, в Твери это был «Тверьуниверсалбанк». АИЖК одобрило мне 2 300 000 ₽, а Сбербанк и ВТБ — на 100—200 тысяч меньше. И я выбрал АИЖК в лице «Тверьуниверсалбанка». Все мои знакомые также брали кредит именно там.

Весь процесс занял примерно три месяца.

Сначала я собрал пакет документов для банка:

- Заявление от военнослужащего.

- Оригинал паспорта и копии всех его страниц.

- Свидетельство участника НИС, которое можно получить через несколько месяцев после подачи рапорта.

- Согласие от военнослужащего в письменном виде на использование его персональных данных.

Второй пакет документов я предоставил, когда подобрал квартиру. Вот что может потребоваться:

- Технический паспорт на дом, где находится квартира.

- Выписка из единого государственного реестра прав.

- Справки по форме № 7 и форме № 9, подтверждающие, что в квартире никто не прописан и не проживает.

- Справка об отсутствии задолженностей за коммунальные услуги.

- Кадастровый паспорт объекта.

- Свидетельство о собственности на недвижимость от владельца. Если собственников несколько — от каждого.

- Документы от застройщика о правообладании, если жилье для военной ипотеки находится в новостройке.

- Отчет об оценке стоимости квартиры от компании, аккредитованной банком, который одобрил кредит.

- Свидетельство о браке или его расторжении от продавца.

- Письменное согласие на продажу от жены или мужа нынешнего владельца.

И третий пакет документов — для Росвоенипотеки:

- Копия ипотечного договора, заверенная банком.

- Договор ЦЖЗ, целевого жилищного займа, в трех экземплярах.

- Копия договора на открытие накопительного счета, заверенная нотариусом.

- Паспорт заемщика и копия каждой страницы.

- Заявление участника НИС.

Все документы я отправил в Росвоенипотеку, где их проверили и одобрили. Теперь мне можно было выходить на сделку. В процессе мне помогал риелтор — он проверял документы, задолженности по коммунальным платежам, составлял договоры и заказывал справки.

Расходы на покупку квартиры — 70 000 ₽

| Услуги риелтора | 20 000 ₽ |

| Плата за открытие счета в банке | 12 500 ₽ |

| Страхование квартиры, жизни и здоровья | 12 000 ₽ |

| Дополнительные справки, документы и пр. | 10 000 ₽ |

| Неучтенные траты | 9000 ₽ |

| Оценка | 3500 ₽ |

| Поездки в Тверь | 3000 ₽ |

Расходы на покупку квартиры — 70 000 ₽

| Услуги риелтора | 20 000 ₽ |

| Плата за открытие счета в банке | 12 500 ₽ |

| Страхование квартиры, жизни и здоровья | 12 000 ₽ |

| Дополнительные справки, документы и пр. | 10 000 ₽ |

| Неучтенные траты | 9000 ₽ |

| Оценка | 3500 ₽ |

| Поездки в Тверь | 3000 ₽ |

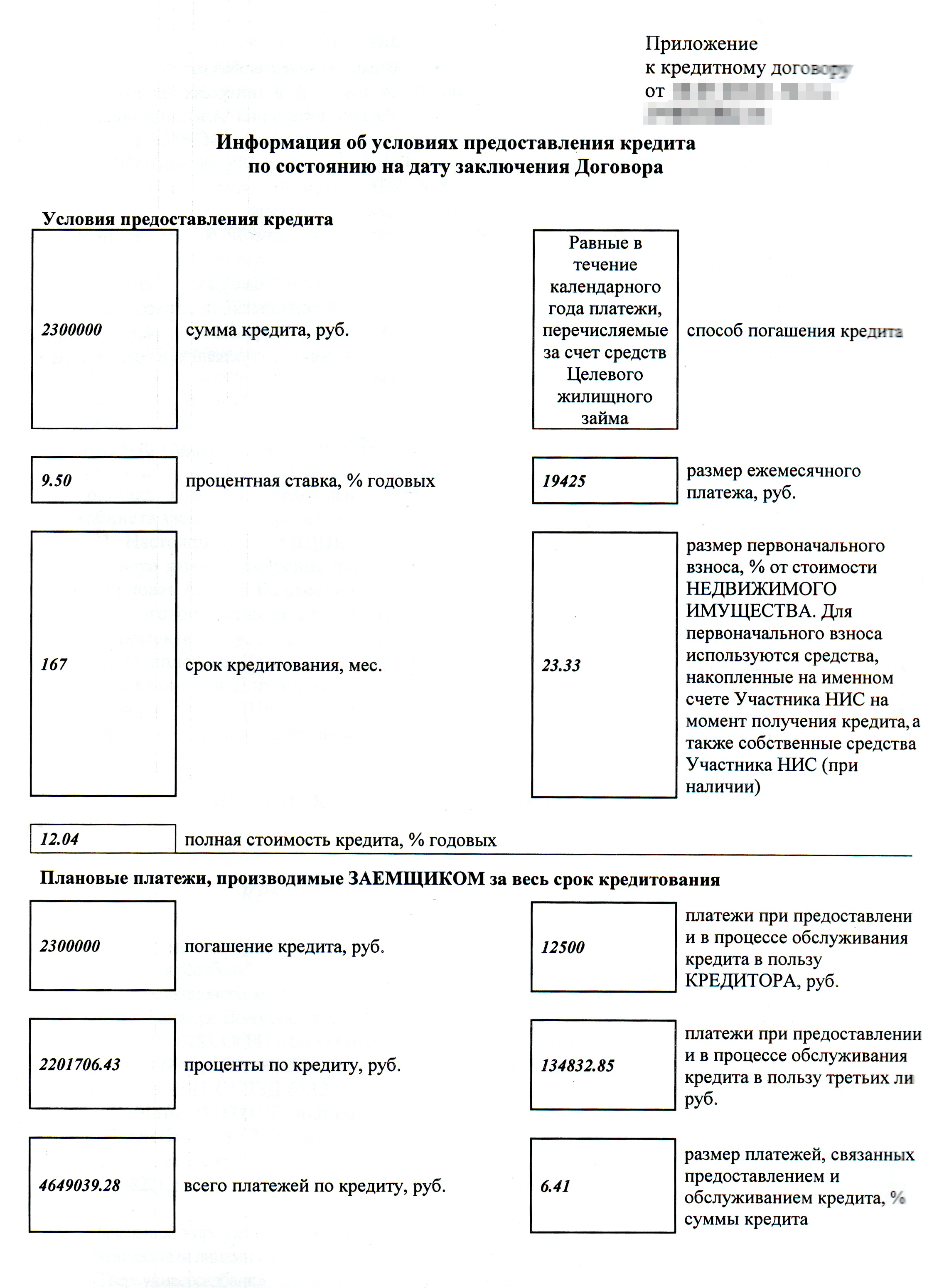

В итоге я взял кредит с такими параметрами:

- сумма — 2 300 000 ₽;

- срок — 167 месяцев, то есть 13 лет и 11 месяцев;

- процентная ставка — 12%;

- ежемесячный платеж — 19 425 ₽ в первый год кредитования.

Из 792 000 ₽ на счете НИС на первый взнос пошло только 700 000 ₽, оставшиеся 92 000 ₽ ушли на погашение основного долга по кредиту вместе с первым платежом.

Платежи на следующие годы были рассчитаны с увеличением — каждый год ежемесячный платеж увеличивался примерно на 1000 ₽: в кредитном договоре был учтена ежегодная индексация накопительных взносов военнослужащим. Например, в 2016 году платеж должен был составить 20 490 ₽, а в 2017 — 21 678 ₽.

По условиям договора мне нужно было каждый год страховать квартиру. От страхования жизни и здоровья можно было отказаться, письменно уведомив банк. На второй год я так и сделал, поэтому стоимость страховок снизилась до 3000 ₽.

Как я стал должником

В следующие три года я не вникал в процесс, только каждый год исправно оплачивал страховку квартиры. Страховая компания сама передавала документы в банк, поэтому я туда не ездил. Считал, что раз из банка не звонят и не пишут, значит, все в порядке. Мои коллеги думали так же.

Спустя три года я решил узнать, как обстоят дела с платежами. Суммы выплат, которые нам обещали, из-за кризиса уменьшились. Я подумал, что надо бы посмотреть, как это повлияло на кредитные выплаты. И тут меня ждал неприятный сюрприз.

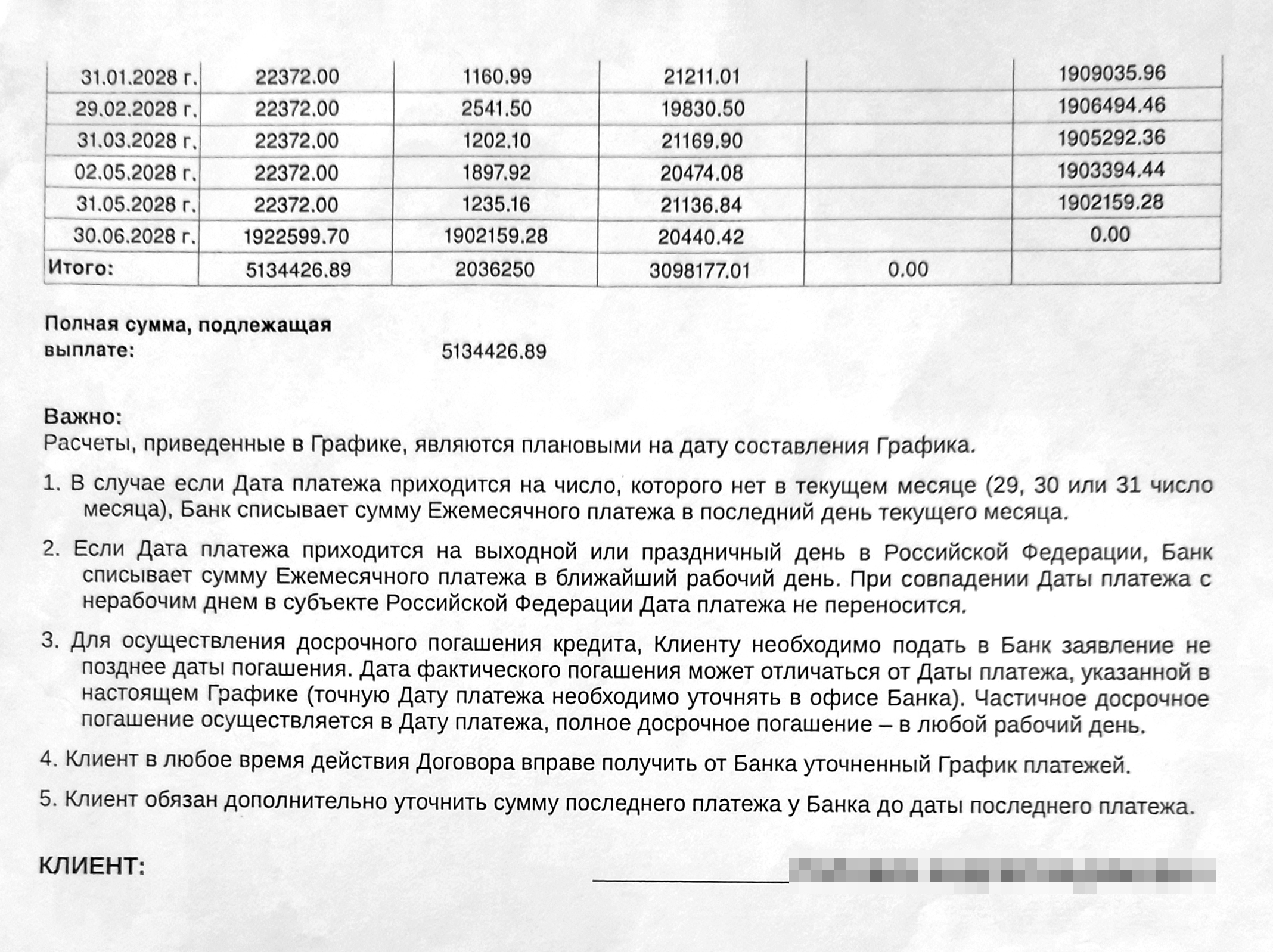

По графику размер последнего платежа в 2028 году должен был составить аж 1 902 159 ₽ и еще 20 440 ₽ процентов! То есть в 2014 году я брал 2 300 000 ₽ — и за 14 лет выплатил бы только 400 тысяч основного долга. Все эти 14 лет мои платежи из НИС шли на погашение процентов. Но поскольку срок кредита истекал в 2028 году, то последним платежом я должен был закрыть весь долг целиком из своего кармана.

Я не мог в это поверить. Наверное, я был единственным из своей части, кто запросил график и обнаружил это.

Получалось, что через 14 лет я остался бы должен почти всю сумму, которую взял в кредит.

Я решил, что это какая-то ошибка, и поехал в банк. Сотрудники банка подтвердили, что в графике все указано правильно и последний платеж составит 1,9 млн. Я стал разбираться — и вот что выяснил.

В 2017 году размер ежегодного накопительного взноса по военной ипотеке был 260 136 ₽. Этих денег не хватило, чтобы покрыть основной долг, потому что все ушло на уплату процентов. Но и на проценты сумм, которые поступали от государства, тоже не хватало. По ним сформировалась задолженность — около 50 тысяч рублей.

Поскольку основной долг не погашался или погашался очень мало, последний платеж по кредиту увеличивался. К 2028 году он вырос бы до 1,9 млн, ведь срок кредита остался прежним.

Как я выяснил потом, Росвоенипотека одобрила и подписала в моем лице кредитный договор с ежегодным ростом платежей примерно на 4% и плавающей процентной ставкой, которая была привязана к ставке MosPrime. Ставка MosPrime — Moscow Prime Offered Rate — это независимая ставка, по которой предоставляют рублевые кредиты на московском денежном рынке. Теперь вместо нее используют ставку RUONIA — Ruble Overnight Index Average. А с сентября 2024 года ЦБ ввел ограничения на кредиты с такими процентами. Например, плавающая ставка разрешена только по ипотечным займам от 15 до 74 млн рублей и сроком до 20 лет.

Почему так получилось и договор был такой странный, я не знаю. На тот момент я не обладал нужными знаниями. Теперь я удивлен, что риелторов и людей, которые контролируют и проверяют договоры в Росвоенипотеке, условия полностью устроили.

Плавающая ставка означала, что она меняется каждый год. В моем кредитном договоре было указано, что первые три года ставка растет на 0,5%, а плавающая ставка начинает действовать с четвертого года кредитования и рассчитывается по такой формуле: ставка MosPrime + 3,75%.

В итоге за первые три года ставка выросла на 1,5%, а с 2017 года она стала плавающей и составила 14%. В 2018 году — 13,11%.

На работе мне никто не поверил. Но я показал графики, коллеги запросили свои — и получили такие же, с долгом около 2 млн рублей.

Мы обратились в банк: ездили и писали заявления, чтобы нам изменили процентную ставку в меньшую сторону и зафиксировали ее. Это предусмотрено условиями договора. Но банк отказал. Возможно, через суд мы могли бы чего-то добиться, но в суд никто из нас подавать не стал. Обращения на горячую линию Росвоенипотеки тоже ни к чему не привели. Рефинансировать военную ипотеку на тот момент было нельзя.

Задолженность стала нашей личной проблемой. Для выхода из этой ситуации Росвоенипотека и банк предлагали вносить свои деньги и таким образом погашать кредит. Вот такое льготное жилье от государства.

Сколько я оказался должен банку

| Платежи в счет основного долга | Платежи в счет процентов | Основной долг и проценты | Накопительный взнос от государства | Остаток основного долга | |

|---|---|---|---|---|---|

| 2014 | 70 244,29 ₽ | 162 855,71 ₽ | 233 100 ₽ | 233 100,00 ₽ | 2 208 000,00 ₽ |

| 2015 | 78 000,00 ₽ | 167 880,00 ₽ | 245 880 ₽ | 245 880,00 ₽ | 2 137 755,71 ₽ |

| 2016 | 42 415,45 ₽ | 203 464,55 ₽ | 245 880 ₽ | 245 880,00 ₽ | 2 059 755,71 ₽ |

| 2017 | 0,00 ₽ | 260 136,00 ₽ | 260 136 ₽ | 260 141,00 ₽ | 2 017 340,26 ₽ |

| 2018 | 11 761,19 ₽ | 256 702,81 ₽ | 268 464 ₽ | 268 465,60 ₽ | 2 017 340,26 ₽ |

| 2019 | 5958,85 ₽ | 262 505,15 ₽ | — | — | 2 005 579,07 ₽ |

| 2020 | 6748,92 ₽ | 261 715,08 ₽ | — | — | 1 999 620,22 ₽ |

| 2021 | 7728,36 ₽ | 260 735,64 ₽ | — | — | 1 992 871,30 ₽ |

| 2022 | 8805,06 ₽ | 259 658,94 ₽ | — | — | 1 985 142,94 ₽ |

| 2023 | 10 029,23 ₽ | 258 794,77 ₽ | — | — | 1 976 337,88 ₽ |

| 2024 | 11 385,93 ₽ | 257 078,07 ₽ | — | — | 1 966 308,65 ₽ |

| 2025 | 13 013,50 ₽ | 255 450,50 ₽ | — | — | 1 954 922,72 ₽ |

| 2026 | 14 823,37 ₽ | 253 640,63 ₽ | — | — | 1 941 909,22 ₽ |

| 2027 | 16 888,91 ₽ | 251 575,09 ₽ | — | — | 1 927 085,86 ₽ |

| 2028 | 1 910 196,95 ₽ | 124 262,75 ₽ | — | — | 1 910 196,95 ₽ |

Сколько я оказался должен банку

| 2014 | |

| Платежи в счет основного долга | 70 244,29 ₽ |

| Платежи в счет процентов | 162 855,71 ₽ |

| Основной долг и проценты | 233 100 ₽ |

| Накопительный взнос от государства | 233 100,00 ₽ |

| Остаток основного долга | 2 208 000,00 ₽ |

| 2015 | |

| Платежи в счет основного долга | 78 000,00 ₽ |

| Платежи в счет процентов | 167 880,00 ₽ |

| Основной долг и проценты | 245 880 ₽ |

| Накопительный взнос от государства | 245 880,00 ₽ |

| Остаток основного долга | 2 137 755,71 ₽ |

| 2016 | |

| Платежи в счет основного долга | 42 415,45 ₽ |

| Платежи в счет процентов | 203 464,55 ₽ |

| Основной долг и проценты | 245 880 ₽ |

| Накопительный взнос от государства | 245 880,00 ₽ |

| Остаток основного долга | 2 059 755,71 ₽ |

| 2017 | |

| Платежи в счет основного долга | 0,00 ₽ |

| Платежи в счет процентов | 260 136,00 ₽ |

| Основной долг и проценты | 260 136 ₽ |

| Накопительный взнос от государства | 260 141,00 ₽ |

| Остаток основного долга | 2 017 340,26 ₽ |

| 2018 | |

| Платежи в счет основного долга | 11 761,19 ₽ |

| Платежи в счет процентов | 256 702,81 ₽ |

| Основной долг и проценты | 268 464 ₽ |

| Накопительный взнос от государства | 268 465,60 ₽ |

| Остаток основного долга | 2 017 340,26 ₽ |

| 2019 | |

| Платежи в счет основного долга | 5958,85 ₽ |

| Платежи в счет процентов | 262 505,15 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 2 005 579,07 ₽ |

| 2020 | |

| Платежи в счет основного долга | 6748,92 ₽ |

| Платежи в счет процентов | 261 715,08 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 999 620,22 ₽ |

| 2021 | |

| Платежи в счет основного долга | 7728,36 ₽ |

| Платежи в счет процентов | 260 735,64 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 992 871,30 ₽ |

| 2022 | |

| Платежи в счет основного долга | 8805,06 ₽ |

| Платежи в счет процентов | 259 658,94 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 985 142,94 ₽ |

| 2023 | |

| Платежи в счет основного долга | 10 029,23 ₽ |

| Платежи в счет процентов | 258 794,77 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 976 337,88 ₽ |

| 2024 | |

| Платежи в счет основного долга | 11 385,93 ₽ |

| Платежи в счет процентов | 257 078,07 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 966 308,65 ₽ |

| 2025 | |

| Платежи в счет основного долга | 13 013,50 ₽ |

| Платежи в счет процентов | 255 450,50 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 954 922,72 ₽ |

| 2026 | |

| Платежи в счет основного долга | 14 823,37 ₽ |

| Платежи в счет процентов | 253 640,63 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 941 909,22 ₽ |

| 2027 | |

| Платежи в счет основного долга | 16 888,91 ₽ |

| Платежи в счет процентов | 251 575,09 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 927 085,86 ₽ |

| 2028 | |

| Платежи в счет основного долга | 1 910 196,95 ₽ |

| Платежи в счет процентов | 124 262,75 ₽ |

| Основной долг и проценты | — |

| Накопительный взнос от государства | — |

| Остаток основного долга | 1 910 196,95 ₽ |

Наложились три фактора: плавающая ставка, запланированный рост платежей и кризис. Обещанной индексации средств, которые поступают на счет военнослужащего и за счет которых погашается военная ипотека, не произошло. В 2015 и 2016 годах государство начисляло военным одну и ту же сумму, без индексации. Из-за этого основной долг почти не погашался — а задолженность по процентам росла.

Я понимаю, что отчасти виноват в этой ситуации сам — из-за невнимательности и доверия к системе. Фиксированная ставка и фиксированный ежемесячный платеж по кредиту могли бы облегчить долговую нагрузку, но договор нам предлагался типовой, так что выбора у меня не было. Те, кто знал, как устроены кредитные договоры у военнослужащих, предсказывали все это еще в 2016 году.

Размер ежегодного накопительного взноса от государства

| Как планировалось | Как было в итоге | |

|---|---|---|

| 2014 | 233 100 ₽ | 233 100,0 ₽ |

| 2015 | 245 196 ₽ | 245 880,0 ₽ |

| 2016 | 258 696 ₽ | 245 880,0 ₽ |

| 2017 | 271 896 ₽ | 260 141,0 ₽ |

| 2018 | 284 400 ₽ | 268 456,6 ₽ |

| 2019 | 296 100 ₽ | 280 009,7 ₽ |

| 2020 | 306 192 ₽ | 288 410,0 ₽ |

| 2021 | 315 696 ₽ | 299 081,2 ₽ |

Размер ежегодного накопительного взноса от государства

| 2014 | |

| Как планировалось | 233 100 ₽ |

| Как было в итоге | 233 100 ₽ |

| 2015 | |

| Как планировалось | 245 196 ₽ |

| Как было в итоге | 245 880 ₽ |

| 2016 | |

| Как планировалось | 258 696 ₽ |

| Как было в итоге | 245 880 ₽ |

| 2017 | |

| Как планировалось | 271 896 ₽ |

| Как было в итоге | 260 141 ₽ |

| 2018 | |

| Как планировалось | 284 400 ₽ |

| Как было в итоге | 268 456,6 ₽ |

| 2019 | |

| Как планировалось | 296 100 ₽ |

| Как было в итоге | 280 009,7 ₽ |

| 2020 | |

| Как планировалось | 306 192 ₽ |

| Как было в итоге | 288 410 ₽ |

| 2021 | |

| Как планировалось | 315 696 ₽ |

| Как было в итоге | 299 081,20 ₽ |

Данных о размере этого взноса после 2021 года у меня нет. Раньше у государства были графики на несколько лет вперед. Теперь эта информация появляется только в конце года — и только на следующий год.

Как я рефинансировал кредит

В начале 2018 года Росвоенипотека сообщила, что нам можно будет рефинансировать кредиты. Меня связали с «Россельхозбанком», который должен был первым начать заниматься рефинансированием военной ипотеки.

Весной 2018 года я отдал в банк необходимые документы:

- Справку о задолженности из предыдущего банка.

- Документы об оценке квартиры.

- Копию паспорта.

- Выписку из ЕГРН.

Оказалось, что радовался я рано. Примерно через месяц мне вернули документы: Росвоенипотека отказалась сотрудничать с банком. Но должны были появиться другие банки.

К осени 2018 года Росвоенипотека аккредитовала еще два банка — «Промсвязьбанк» и «Зенит». В феврале 2025 года рефинансировать военную ипотеку можно в семи банках. В некоторых из них доступна семейная военная ипотека по ставке 6% для тех, у кого есть дети.

Я стал заново собирать документы. Снова сделал оценку квартиры за 3500 ₽, заказал за 500 ₽ справки об остатке задолженности в прошлом банке, выписку из ЕГРН, заплатил 2000 ₽ за регистрацию в новом банке. Потратил еще 3000 ₽ и время на многочисленные поездки в Тверь.

Наученный горьким опытом, я внимательно изучал все договоры. Особое внимание обращал на процентную ставку и ежемесячные платежи. Теперь ставка была фиксированной и составляла 8,9%. Весь график был посчитан на основании текущего ежемесячного платежа, который был выделен в 2018 году Росвоенипотекой. Запланированного роста платежей, как в прошлый раз, не было. Теперь, если Росвоенипотека увеличит сумму, просто уменьшится срок выплаты кредита.

В октябре 2018 года я заключил в «Промсвязьбанке» новый кредитный договор с такими условиями:

- ставка — 8,9%;

- ежемесячный платеж — 22 372 ₽;

- срок кредита — до 2031 года.

Теперь я могу отслеживать платежи как на сайте банка, так и в мобильном приложении. В прошлом банке таких сервисов не было.

Почему мне все равно придется погашать кредит самостоятельно

Из-за большой процентной ставки в старом банке и отсутствия индексации накопился долг по процентам. У меня это 47 000 ₽, но я знаю и тех, у кого вдвое больше. Эта сумма была указана в справке, на основании которой новый банк рассчитывал кредит при рефинансировании. Также в ней старый банк указал задолженность по основному долгу — 2 005 579 ₽, на нее мне и оформили новый кредит. А 47 000 ₽ невыплаченных процентов я заплатил из своего кармана. Несмотря на понесенные убытки, я все равно был рад избавиться от долговой нагрузки.

- 47 000 ₽

- мой долг по процентам, который я заплатил из своего кармана

Но не всем повезло так, как мне. Двум моим знакомым отказали в рефинансировании из-за плохой кредитной истории. Им предложили только один выход — погашать долги самостоятельно. Они смогли рефинансироваться только спустя год.

Новый кредит у меня оформлен до 2031 года. Я стал погашать его самостоятельно. Попробовал сначала вносить небольшие суммы — по 1000 ₽. Вносил их через мобильное приложение как досрочное погашение кредита, таким образом уменьшал срок. В итоге весь график пересчитывался.

Затем я стал ежемесячно вносить фиксированную сумму — 10 000 ₽. За два года внес 207 000 ₽ в счет досрочного погашения. Срок кредита уменьшился на три года. Теперь последний платеж у меня по плану будет в 2028 году. Я снова оказался в ситуации, когда вместо государства, как предполагалось по программе военной ипотеки, я плачу за квартиру сам. Но я делаю это осознанно, поскольку хочу закрыть кредит к 2025 году.

В общей сложности я потратил 371 500 ₽: 207 000 ₽ внес в счет кредита по личной инициативе, а еще 164 500 ₽ составили долги по процентам и траты на оформление. Чтобы закрыть ипотеку к нужной мне дате, я собираюсь внести в счет кредита еще около 300 тысяч.

Потратил на программу военной ипотеки 371 500 ₽ из личных накоплений

| Досрочное погашение в новом банке | 207 000 ₽ |

| Услуги риелтора при покупке квартиры | 20 000 ₽ |

| Страхование за все годы | 50 000 ₽ |

| Долг по процентам старому банку при рефинансировании | 47 000 ₽ |

| Открытие счета в банке | 12 500 ₽ |

| Отдельные справки, документы | 10 000 ₽ |

| Неучтенные траты | 9000 ₽ |

| Поездки в Тверь и обратно | 6000 ₽ |

| Оценка при покупке | 3500 ₽ |

| Оценка при рефинансировании | 3500 ₽ |

| Регистрация в новом банке | 2000 ₽ |

| Справки о задолженности из прошлого банка | 1000 ₽ |

Потратил на программу военной ипотеки 371 500 ₽ из личных накоплений

| Досрочное погашение в новом банке | 207 000 ₽ |

| Услуги риелтора при покупке квартиры | 20 000 ₽ |

| Страхование за все годы | 50 000 ₽ |

| Долг по процентам старому банку при рефинансировании | 47 000 ₽ |

| Открытие счета в банке | 12 500 ₽ |

| Отдельные справки, документы | 10 000 ₽ |

| Неучтенные траты | 9000 ₽ |

| Поездки в Тверь и обратно | 6000 ₽ |

| Оценка при покупке | 3500 ₽ |

| Оценка при рефинансировании | 3500 ₽ |

| Регистрация в новом банке | 2000 ₽ |

| Справки о задолженности из прошлого банка | 1000 ₽ |

Стоило ли мне покупать квартиру с помощью военной ипотеки

Я воспользовался программой военной ипотеки и купил квартиру за 3 000 000 ₽. За шесть лет квартира в цене не выросла. Коммунальные платежи в среднем составляют 3500 ₽ в месяц, то есть за шесть лет я заплатил 252 000 ₽. Квартиру не сдавал: это запрещено условиями ипотечного договора. Кроме того, для военнослужащих существует прямой запрет на сдачу жилья в аренду .

Если бы я не брал военную ипотеку, то сейчас на моем счете в накопительно-ипотечной системе лежало бы 4 млн рублей. К данной сумме еще могли прибавиться примерно 1,5 млн через 5 лет службы. То есть у меня было бы 5,5 млн — и я бы мог купить жилье более высокого класса, большей площади либо иначе распорядиться деньгами.

Те, кто не связан со службой, будут, вероятно, недовольны такими размышлениями: мне оплачивают жилье, за меня гасят кредит, а от меня требуется только выполнять свою работу. А я внес небольшую часть от стоимости квартиры и еще чем-то недоволен. Но обеспечение военнослужащих жильем — одна из льгот, которые мне положены.

По военной ипотеке за 20 лет можно получить примерно 5,5 млн рублей. Если не ждать и воспользоваться программой сразу, то можно купить квартиру или дом в пределах 3—4 млн рублей без добавления личных денег. И все было бы хорошо, если бы программа работала четко и без сбоев. Но ее погубила реализация.

Запомнить, если собираетесь брать военную ипотеку

- Когда оформляете кредит, нужно внимательно изучать документы. Я подписал договор с плавающей ставкой и ростом платежей — и поплатился за это.

- Не надейтесь на обещания и красивые графики презентаций. Я не вникал в детали, и в результате у меня накопился долг по платежам.

- Посчитайте, что выгоднее. Иногда лучше оставить деньги на накопительном счете и забрать уже после службы, а не вкладывать их в жилье и платить проценты.

- Можно купить квартиру с помощью военной ипотеки, но на уплату процентов уйдет сумма в 2/3 стоимости квартиры.

- Сдавать такую квартиру запрещено на законодательном уровне. Но даже так квартира приносила бы всего 4—5% дохода. Эта доходность сопоставима с банковскими вкладами, а проблем с ними меньше. В случае квартиры же нужно делать ремонт, оплачивать коммунальные услуги и нести прочие расходы.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga