В идеале страховать нужно любую сделку, но это дополнительные расходы, поэтому приходится взвешивать риски.

Титульное страхование обычно оформляют, когда покупают квартиру в ипотеку. Если сделку отменят через суд, например из-за объявившихся наследников продавца, страховая покроет убытки — выплатит банку ипотеку и вернет покупателю его собственные деньги.

Во многих странах титул страхуют обязательно, в России же это пока добровольная процедура, поэтому широко она не распространена. Но практика уже есть, и банки порой требуют полис титульного страхования, а иначе повышают процент по ипотеке или вовсе отказываются ее выдавать.

В статье — о том, от каких рисков защищает титульное страхование, когда оно нужно и в чем особенности.

Что такое титульное страхование недвижимости

Страхование титула — это способ защитить владельца недвижимости от ее утраты, если потом суд признает сделку купли-продажи недействительной.

Вот как работает титульное страхование — на примере из судебной практики.

Житель Краснодарского края купил квартиру в ипотеку и застраховал титул. В 2016 году суд признал сделку недействительной. Покупатель потерял недвижимость, но у него остался долг по ипотеке. По договору титульного страхования долг перед банком должна была закрыть страховая компания, и она же обязана была выплатить покупателю разницу между страховой суммой и его долгом банку.

Страховщик отказался выплачивать задолженность по кредитному договору. Бывший владелец ипотечной квартиры обратился с иском в суд и выиграл. Суд обязал страховую компанию погасить долг по ипотеке и выплатить покупателю оставшуюся часть по страховке, штраф и возмещение судебных расходов.

PDF · 111 Кб

PDF · 111 КбЧем титульное страхование отличается от страхования квартиры. Страховки делятся на имущественные и личные. Имущественные связаны с недвижимостью, личные — это страховая защита от болезней и несчастных случаев.

То, что в обиходе называют страхованием квартиры, — это полис, который защищает конструктивные элементы жилья, внутреннюю отделку, домашнее имущество и гражданскую ответственность собственника. Набор рисков может быть разным: например, полис может покрывать убытки при ЧС, но не включать страховку мебели, оборудования и других вещей.

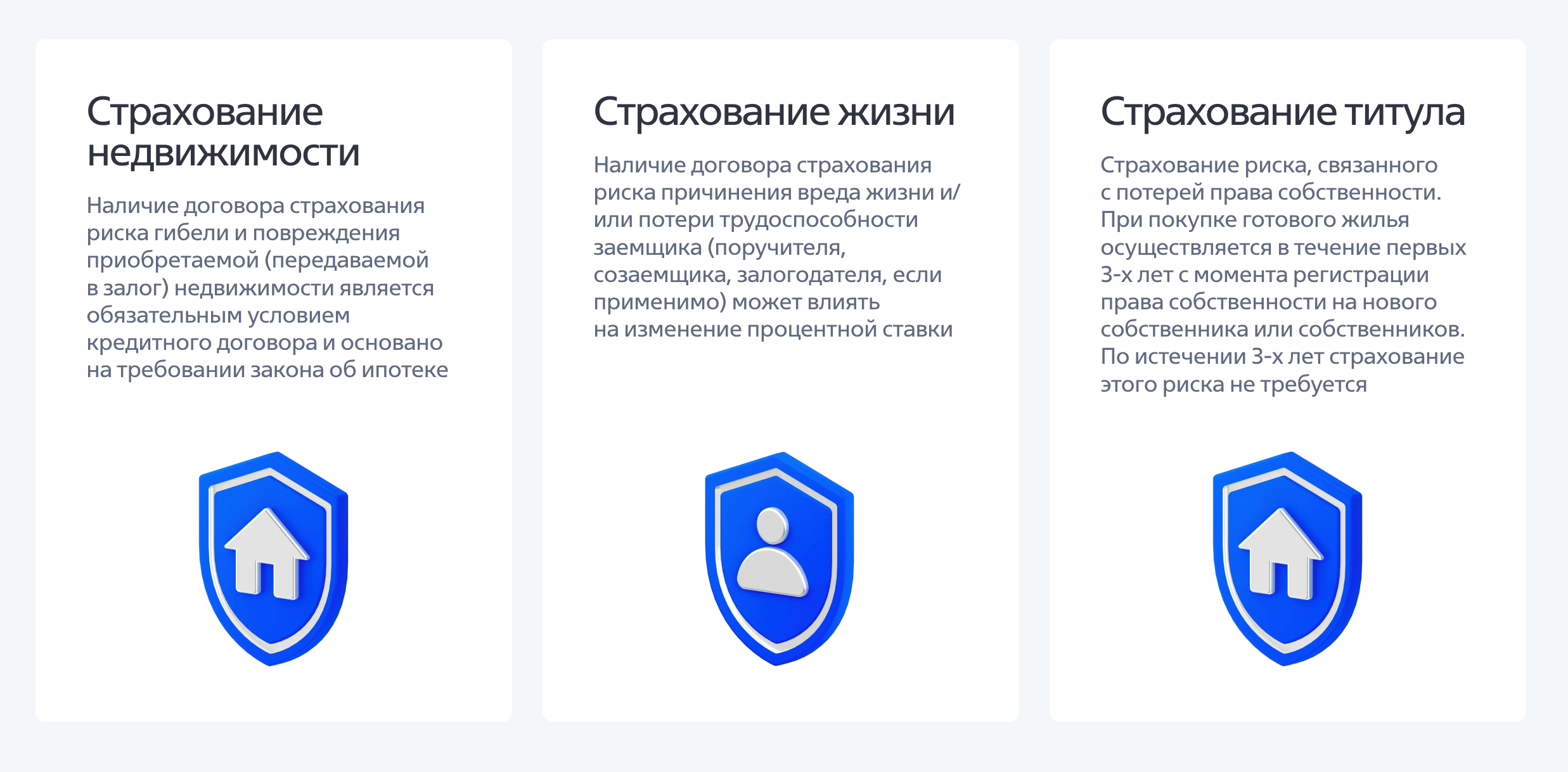

Чаще имущественное страхование защищает только от частичного или полного разрушения. Например, если дом пострадает от пожара, страховщики возместят ущерб в пределах страховой суммы. Такую страховку обычно оформляют при получении ипотеки, этого требует закон. Без страховки банк может не выдать кредит.

Страхование ремонта покроет расходы, если повреждена внутренняя отделка. Например, соседи затопили квартиру — страховая выплатит возмещение. Чтобы получить выплату, нужно пригласить оценщика. В заключении он прописывает, какой ущерб нанесен имуществу и на какую сумму. Процедура похожа на выплаты по каско для автовладельцев.

Страхование гражданской ответственности покрывает ущерб, который причинил сам собственник квартиры. Если владелец полиса затопил соседей, а у них страховки нет, то не придется ругаться и судиться: соседям заплатит страховая. Это работает как ОСАГО.

Страхование ипотеки — это банковская услуга, когда можно разом оформить страховки жизни и здоровья заемщика и имущества. Еще это называют комплексным страхованием. Оно защищает банк и заемщика от потери ипотечной недвижимости и помогает выплатить долг, если собственник скончался или серьезно заболел. Например, заемщик получил инвалидность, поэтому он не может работать и выплачивать кредит. За него долг перед банком закрывает страховая.

Титульное страхование защищает только от риска потерять право собственности на недвижимость.

Женщина продала квартиру покупателю с ипотекой. По требованию банка покупатель застраховал титул. Спустя полгода после сделки в суд обратился муж продавца — и сообщил, что квартиру они с женой покупали в браке и согласия на продажу он не давал.

Суд может признать сделку недействительной, и тогда покупатель потеряет право собственности. Если есть страховка титула, страховщик будет обязан возместить покупателю или банку сумму, за которую купили квартиру.

Обычно к титульному страхованию прибегают при оформлении ипотеки. Вне ипотечных сделок не каждая компания оформляет такую страховку.

Можно добровольно застраховать титул, даже если есть ипотечное страхование. Будет два договора: один — на сумму заемных средств банка, второй — на собственные средства в свою пользу. Одновременно страховать в пользу себя и в пользу банка на полную сумму нельзя, потому что это уже будет считаться двойным страхованием.

Зачем нужно титульное страхование. Иногда продавец скрывает, что на квартиру могут претендовать другие собственники, например несовершеннолетние дети, родственник в тюрьме или наследники, права которых ущемили.

После смерти пожилой женщины осталась однокомнатная квартира. Через полгода сын вступил в наследство и продал квартиру. А спустя год объявилась дочь умершей, которая жила в другом городе и не знала о смерти матери.

Она через суд может попробовать восстановить срок вступления в наследство и оспорить сделку. Тогда покупатель лишится права собственности на квартиру.

Мы уже рассказывали, как женщина смогла через суд восстановить права наследницы через 16 лет после смерти отца и получила миллион за свою долю. Это редкий случай. По закону наследник должен вступить в права в течение 6 месяцев. Если он не успел по уважительной причине, восстанавливать срок придется через суд .

Суд также может признать сделку ничтожной, если продавца признают недееспособным на день совершения сделки. Стороны ничтожной сделки должны вернуть друг другу все полученное.

Дядя продал племяннику свою квартиру. Племянник обменял ее на комнату. Позже сестра первого хозяина обратилась в суд и попросила признать недействительными обе сделки. Женщина принесла доказательства, что ее брат страдал психическим заболеванием, ежегодно лечился в психиатрической больнице и признан недееспособным. Поэтому он не осознавал последствий сделки.

Суд признал доводы обоснованными и расторг сделку купли-продажи между дядей и племянником, а также последующую сделку мены.

PDF · 147 КбТакже сделку могут признать недействительной, если она прошла по поддельным документам.

Квартирой владели два собственника в долях. После смерти одного наследник продал квартиру: свою долю — официально, а долю второго собственника — по поддельному паспорту.

Обманутый собственник доли через несколько лет узнал об афере и обратился в полицию. Там установили, что наследник-мошенник вклеил в паспорт чужую фотографию. После этого недвижимость перепродавали еще несколько раз и затем подарили семье, которая и жила в квартире.

Суд признал первую сделку ничтожной. Все последующие сделки также отменил.

PDF · 147 КбОбязательно ли титульное страхование. Закон не обязывает страховать титул. Но если квартиру покупают в ипотеку, банк может предложить либо оформить титульное страхование, либо взять ипотеку по ставке на 1—2 процентных пункта выше. А если квартиру покупают у продавца-банкрота, банк без страхования титула просто откажет в ипотеке.

К временно обязательному относится страхование, которое нужно в течение определенного срока. Например, заемщик покупает квартиру в ипотеку. Пока он не выплатил долг банку, квартиру нужно страховать .

Как работает титульное страхование

Страховщик указывает в договоре перечень страховых случаев. Если наступает один из них — платит. Если титул оформили на ипотечную квартиру, выгодоприобретателем становится банк, то есть выплату получит он, а не собственник жилья.

От чего защищает страхование титула. Страховка защищает от риска, что суд признает сделку купли-продажи недействительной и владелец потеряет право на недвижимость.

Суд также может расторгнуть сделку, если квартира была под обременением: например, по договору аренды или ренты. Это тоже страховой случай. Расскажу, как это может выглядеть в жизни.

Пожилой собственник заключил договор пожизненной ренты с родственницей: мужчина передает ей квартиру, но может проживать там до смерти. Ренту нужно регистрировать в Росреестре как обременение, но женщина этого не сделала и продала квартиру.

Если пожилой мужчина, бывший собственник квартиры, обратится в суд, сделку расторгнут. Но когда есть страховка титула, покупатель получит возмещение от страховой.

Вот еще реальные примеры заявлений в страховые компании:

- Человек купил квартиру, но на нее наложили арест, так как против продавца возбудили уголовное дело. Сумма страховки — 14 млн рублей.

- Недвижимость банкрота ушла с торгов, несколько раз меняла владельцев, пока ее не купил новый собственник. Кредиторы банкрота стали оспаривать сделку. Страховка — 4 млн рублей.

- В квартире была доля несовершеннолетнего, но после сделки родители не предоставили ему новое жилье. Администрация района обратилась в суд с иском об оспаривании сделки. Страховка не потребовалась, так как в итоге суд встал на сторону покупателя.

Марина Булах

страховой агент

Страхование титула поможет защитить от ситуаций, которые возникли в прошлом, но никак не проявили себя на момент сделки

Объект защиты титульного страхования, в отличие от имущественного, не недвижимость, а право, которое переходит от прежнего владельца к новому. Страхование титула не защитит квартиру от потопа или взлома. Но если суд признает сделку недействительной и отберет квартиру, то есть шанс вернуть деньги.

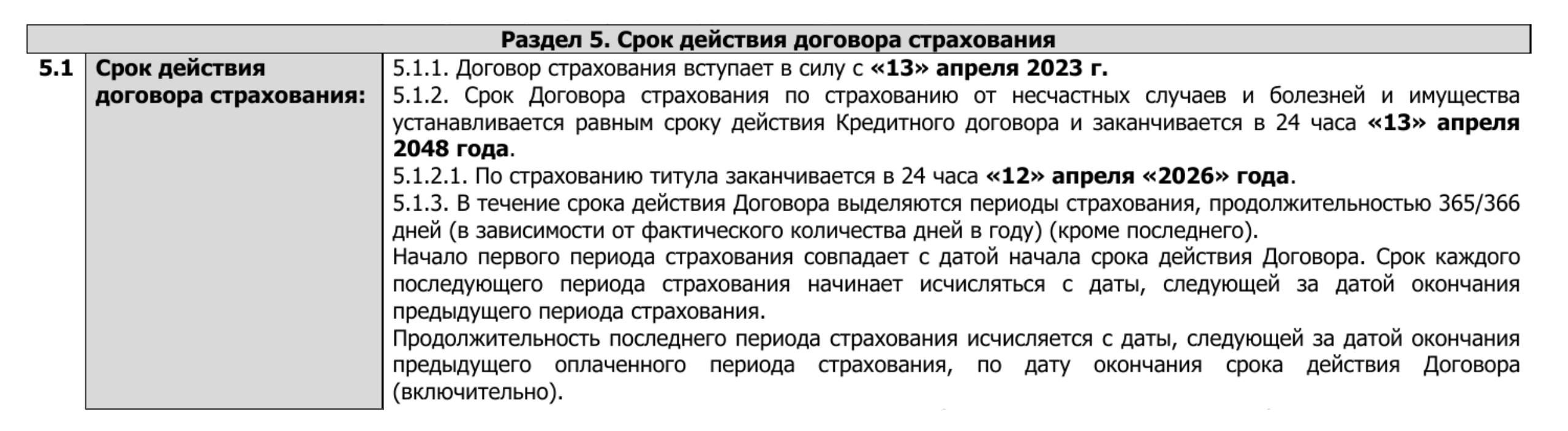

Договор можно заключить на срок от года до 10 лет, но обычно его заключают на три года, пока действует срок исковой давности. Если нужно, договор продлевают. При ипотеке сумма страхования зависит от требований банка.

В среднем покупатель платит за полис от 0,3 до 1% от цены недвижимости. В отдельных случаях страховщик применяет повышающие коэффициенты. На решение может повлиять количество сделок с недвижимостью в прошлом, их давность, основания, по которым объект перешел в собственность прежних владельцев, и тому подобное. Часто страховщики позволяют оплатить полис в рассрочку.

Выплата страхового возмещения — непростой процесс. Основанием для выплаты служит только вступившее в силу решение суда. При этом само разбирательство может затянуться. Как правило, страховщик несет ответственность только в случаях, если иск, на основании которого вступило в силу решение суда, был подан в период действия договора.

Если страхователь полностью лишается права собственности, выплачивают 100% страховой суммы. Если по решению суда произошла утрата части, то выплата покроет только ее. В случае с ипотекой банк будет участвовать в судебном процессе и заберет себе сумму, которую должен заемщик к этому моменту. В итоге на руках может остаться не так много — к примеру, только первоначальный взнос.

Когда можно застраховать титул. Добровольное титульное страхование можно оформить и после сделки, но не позднее чем через месяц с момента получения документов о переходе права собственности.

Раньше срок не ограничивали, но покупатели злоупотребляли этим: при любых проблемах после сделки стремились поскорее оформить титульное страхование. При этом многие знали о рисках заранее, но на страховке экономили. Фактически это страховое мошенничество.

Если есть ипотека, банк может выдвинуть особые требования: например, не проведет сделку, пока заемщик не представит страховой полис. Тогда титульное страхование действует со дня сделки. Если сделка не состоится, покупатель может расторгнуть договор страхования и вернуть деньги за полис.

Практика по страховым выплатам. Статистики по выплатам в рамках титульного страхования в открытом доступе нет. Но мы можем привести примеры из практики крупной страховой компании:

- Договор страхования заключен в 2017 году, а 4 апреля 2019 года договор купли-продажи квартиры признали недействительным на основании апелляционного определения Воронежского областного суда. Суд решил, что 70-летний продавец не отдавал отчета в своих действиях. Страховая заплатила покупателю 1 582 457 ₽.

- В 2018 году человек купил квартиру, а 27 августа 2019 года в Курчатовский районный суд Челябинска поступил иск: наследник продавца заявил, что предыдущая сделка проходила по поддельной доверенности. В 2021 году покупатель получил страховку — 1 093 304 ₽.

- Был случай, когда объявился прежний собственник квартиры и заявил, что он алкозависимый и на момент сделки ничего не понимал. У покупателя даже была справка из наркодиспансера, что этот человек не состоял там на учете, и эту справку приносил сам продавец. Но судебная экспертиза показала, что на момент сделки продавец на самом деле не мог осознавать своих действий. Квартиру пришлось вернуть, и покупателя спасла только страховка титула: страховая компания заплатила ему 5 млн рублей.

Как оформить титульное страхование

Не каждая компания оформляет титульное страхование, а еще меньше — страховку вне ипотеки. Например, в мае 2023 года «Ингосстрах» и «Согаз» оформляли титульное страхование только на ипотечные квартиры. А добровольно застраховать титул на октябрь 2023 года можно только в «Согласии» и «Альфа-страховании».

Причины — при добровольном страховании титула намного больше рисков. Считается, что, если клиент покупает квартиру в ипотеку, объект дополнительно проверяет банк. А вне ипотеки такая проверка становится проблемой страховой компании. Бывает даже, что риелторы обращаются за добровольной страховкой титула по своим сделкам, а когда компания все проверит и даст согласие, договор страхования не оформляют. То есть просто пользуются заявкой в страховую как способом проверить чистоту сделки. Но, как и в случае с банковской проверкой, проверка со стороны страховой не гарантирует полной безопасности.

При выборе страховой компании разумно смотреть на рейтинг финансовой надежности. Их присваивают независимые экспертные агентства, например «Эксперт РА». Лучше выбирать страховщика среди компаний с рейтингом от ruA и выше. Если у компании высокий рейтинг надежности, выше вероятность, что удастся получить возмещение.

Также страховщика можно выбрать среди партнеров банка. Их перечень обычно указывают на сайте банка, в разделе о страховании ипотеки.

Какие документы понадобятся. Перечень документов зависит от особенностей сделки. Но в любом случае потребуются:

- Паспорт.

- Справка, что человек не состоит на учете в нарко- и психоневрологическом диспансерах — ее может запросить банк или страховщик, если продавец старше 55—70 лет.

- Согласие супруга на сделку — если квартира покупается в браке.

- Разрешение органов опеки и попечительства — если в сделке участвуют несовершеннолетние.

- Выписка из ЕГРН.

- Отчет об оценке недвижимости.

- Справка о зарегистрированных или справка по лицевому счету. Для Москвы — единый жилищный документ, ЕЖД.

- Технические документы — кадастровый или технический паспорт, экспликация.

- Правоустанавливающие документы, которые показывают, на каком основании продавец владеет недвижимостью, — например, договор купли-продажи или дарения.

Бывает, что квартиру продает организация. Тогда от продавца потребуются:

- Учредительные документы.

- Выписка из ЕГРЮЛ.

- Решение ООО о продаже квартиры, если сделка является крупной для продавца.

- Доверенность, если от лица компании действует представитель, и его паспорт.

Страховщик может потребовать дополнительные документы. Например, если квартира продавца в собственности менее года, могут попросить все документы по предыдущей сделке. А если владелец получил квартиру по наследству, нужно свидетельство о праве на наследство.

Как заключать договор. Нужно заполнить заявление. Можно найти его на сайте страховщика или попросить бланк в офисе.

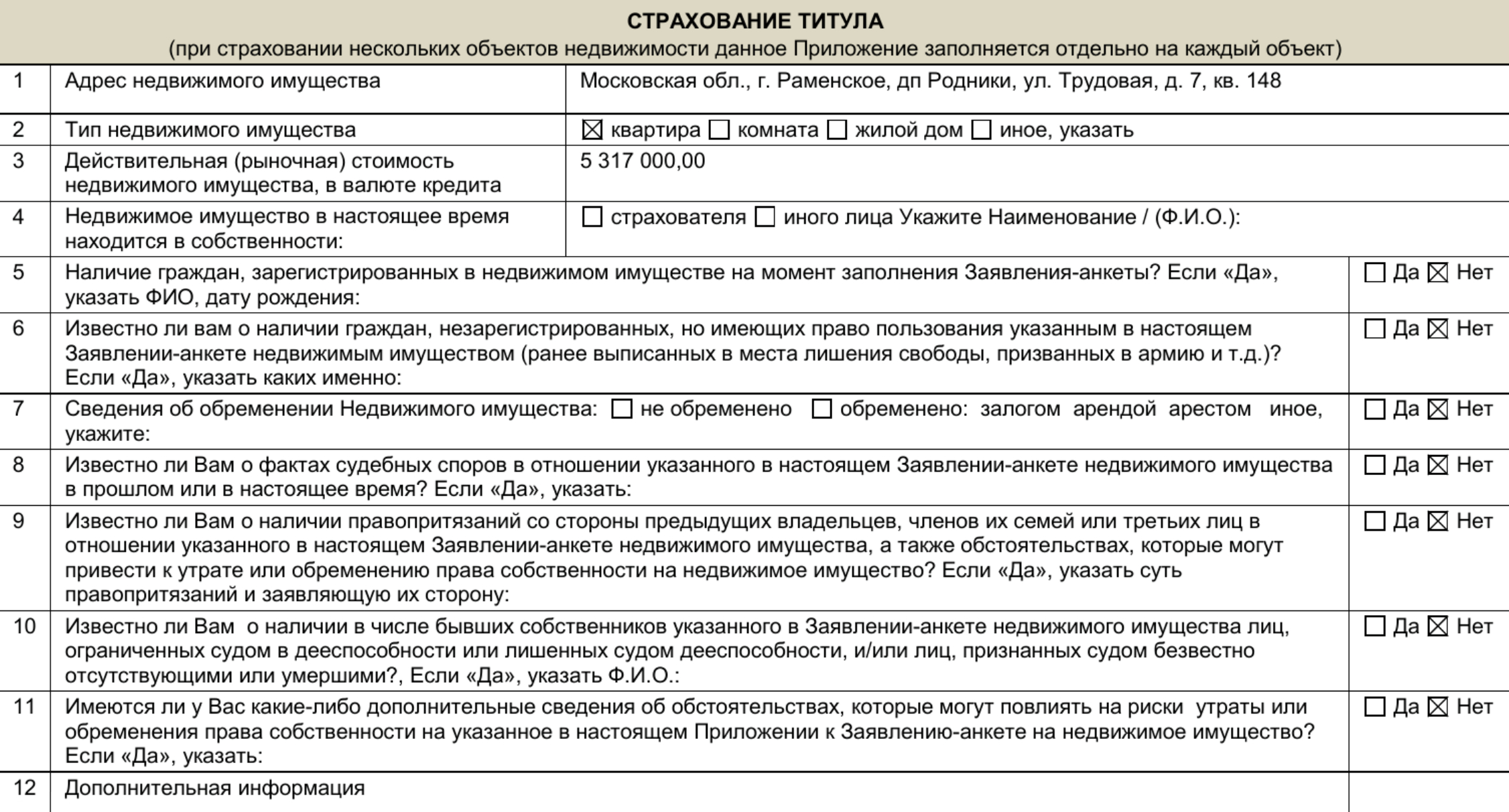

Вместе с заявлением заполняют анкету с вопросами об объекте недвижимости. Кроме стандартных пунктов — адрес, тип недвижимости и цена — страховщика может интересовать, кто собственник объекта, находится ли жилье под обременением, есть ли зарегистрированные жильцы или претенденты на собственность. Иногда это происходит дистанционно: сотрудник страховой компании звонит клиенту, записывает информацию с его слов и высылает анкету на подпись.

Заявление, анкета и документы проходят экспертизу. Если решение положительное, страховщик высылает образец полиса на согласование и реквизиты для оплаты или ссылку для проведения платежа.

После оплаты подписывают договор — электронный или бумажный. От страховщика приходит смс с проверочным кодом. Если нужны бланки заявления и договора страхования с собственноручной подписью клиента, документы придется отвезти в офис или отправить с курьером.

На какой срок заключается договор страхования. Обычно банк требует страховать титул на ипотечную квартиру первые три года. Как правило, договор подписывают на год, а потом дважды его перезаключают.

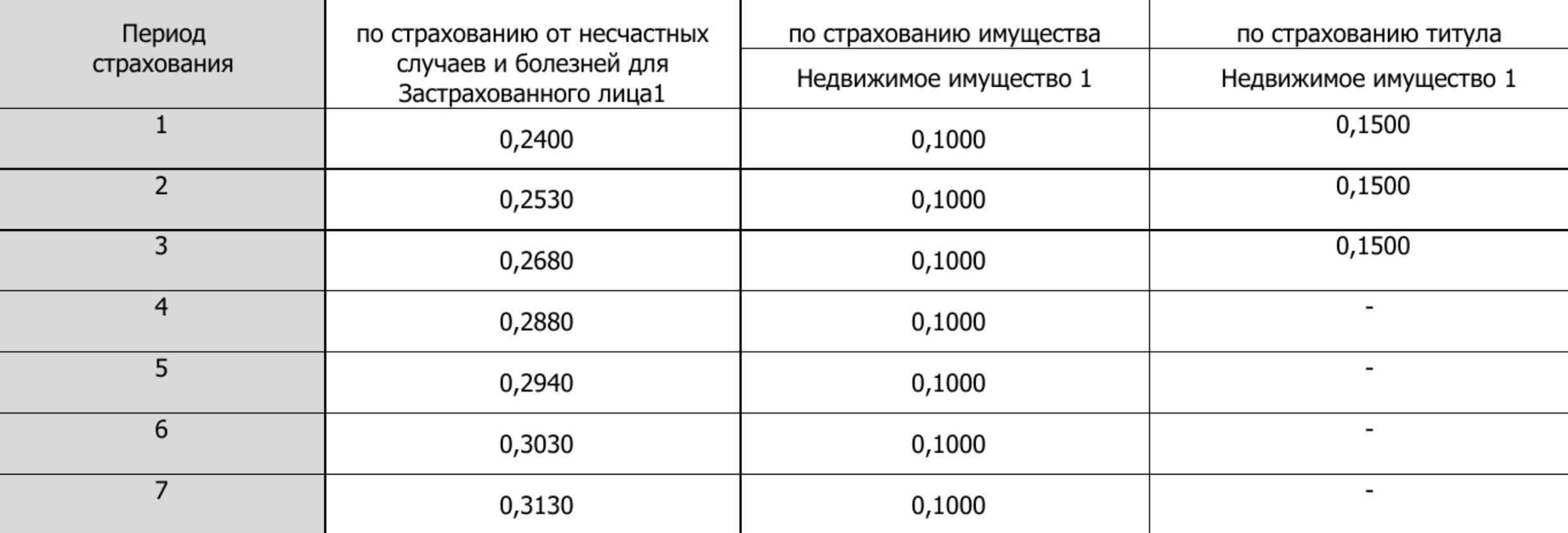

Если собственник сам хочет застраховать титул, срок зависит от регламента страховщика. Например, некоторые компании страхуют титул только на год. Затем договор можно пролонгировать на второй и третий годы. Через три года оформляют новую страховку. Другие компании могут оформить полис сразу на 10 лет. Можно оплачивать страховку ежегодно или внести платеж сразу за весь срок действия полиса. Во втором случае страховая компания применяет понижающий коэффициент — сумма за год будет ниже, чем при ежегодной оплате.

Сколько стоит титульное страхование

Тариф на титульное страхование зависит от суммы компенсации — страховой премии, которую выплатит компания, если сделку отменят.

Что признается страховым случаем. Это событие, в результате которого права на недвижимость оказались ограничены обременением или утрачены.

Например, мужчина купил квартиру и узнал, что бывший собственник сдал жилье в аренду на три года, но договор аренды в Росреестре не зарегистрировал. По закону новый собственник не может изменить или расторгнуть договор аренды, пока его срок не закончится.

Как правило, сделку отменяют по следующим причинам:

- Ее заключили по недействительным документам. Например, мошенник подделал доверенность и продал квартиру от имени собственника.

- Несовершеннолетние участвовали без согласия законных представителей — родителей или попечителей. Подростки старше 14 лет могут сами подписывать документы с согласия родителей. Но если в договоре купли-продажи стоит подпись несовершеннолетнего и при этом нет письменного согласия родителей на сделку, суд признает ее недействительной.

- Сделку заключил недееспособный. Например, квартиру продали, а потом выяснилось, что продавец еще до продажи признан судом психически нездоровым.

- Покупателя или продавца ввели в заблуждение, обманули или принудили. Например, сын попросил мать завещать ему долю в квартире. А сам вместо завещания дал на подпись дарственную. После регистрации сделки сын продал квартиру. Когда женщину выписали из квартиры и попросили освободить жилье, она поняла, что сын ее обманул. Подобное дело рассматривали в Красноярском краевом суде — и дарение признали недействительным.

- Продавец был не в состоянии трезво и адекватно оценивать свои действия. Например, он подписал договор сразу после полученной травмы. Человек, переживший нервное потрясение, также может не осознавать, что делает. Например, матери сообщили о смерти дочери и сразу же дали подписать дарственную на дом. В таких ситуациях суд может признать, что человек не осознавал последствий сделки.

Чтобы страховщик посчитал обстоятельства страховым случаем, нужно судебное решение о признании сделки недействительной. А обстоятельства, которые послужили основанием для расторжения, должны входить в перечень страховых рисков — он приведен в договоре страхования.

Как рассчитывается страховая сумма. Это сумма возмещения, которую выплачивает страховщик. За основу берут оценочную стоимость недвижимости или сумму, которую владелец потратил на ее покупку. Например, купили квартиру за 5 000 000 ₽, из них 2 000 000 ₽ — первоначальный взнос, а 3 000 000 ₽ — ипотека. Сумма ипотеки и будет считаться страховой суммой.

Если владелец из примера хочет страховать жилье на всю сумму и страховщик не возражает, выгодоприобретателем на 3 000 000 ₽ будет банк, а на 2 000 000 ₽ — собственник.

На основе страховой суммы рассчитывается размер страховых взносов — от 0,08 до 1%, в зависимости от рисков. После юридической экспертизы страховая компания может увеличить ставку, если страховщик обнаружит повышенные риски. Например, за последние пять лет у квартиры поменялось пять собственников. Это может насторожить страховщика, и он повысит ставку.

Я рекомендую высылать документы сразу в несколько страховых компаний. Они рассчитают сумму страховки, и можно будет выбрать самое выгодное предложение.

Какие риски покрывает титульное страхование

В России действует негативная регистрационная система, когда за безопасность сделки отвечает сам покупатель. Стопроцентной гарантии, что жилье потом не придется возвращать, покупателю дать не может никто. Поэтому страхование титула — хорошая идея, хотя многие скептически относятся к титульному страхованию и не готовы платить лишние деньги.

Титульное страхование покрывает значительный перечень рисков:

- Риски, связанные с доверенностями. Например, покупку недвижимости по подложной или недействительной доверенности.

- Кабальные сделки .

- Сделки по поддельным документам .

- Сделки с самовольными постройками .

- Оспаривание приватизации .

- Сделки с недееспособными продавцами .

- Сделки с теми, кто не отвечает за себя .

- Оспаривание сделок наследниками . Страхование титула отлично работает при неожиданном появлении наследников. Выявить такие ситуации заранее практически невозможно, и они несут очень большой риск для покупателя.

- Мнимые и притворные сделки, то есть сделки для вида и прикрытия других сделок .

- Сделки с материнским капиталом .

- Сделки с имуществом супругов .

- Сделки с имуществом банкротов. Это один из самых распространенных рисков. У большинства страховых компаний он входит в покрытие, но лучше уточнить заранее.

Сделки, в которых стоит застраховать титул

В идеале страховать нужно любую сделку: о сохранении права собственности никто, кроме самого покупателя, не позаботится. Но точно стоит страховаться в сделках, где есть факторы риска: подозрения, что продавец ненадежен. Вот в каких случаях лучше застраховать титул:

- Продавец на грани банкротства. Например, у него долг свыше полумиллиона рублей и просрочка платежей больше трех месяцев.

- Продавец уже банкрот.

- Продавцу больше 60 лет.

- Продавец получил квартиру по решению суда.

- Квартира продается с торгов.

- Использован материнский капитал, особенно в предыдущем владении.

- Объект попал к продавцу за короткое время через цепочку сделок. Но не факт, что страховая компания согласится застраховать титул: риск слишком велик.

- Непонятен мотив продажи.

- Квартира перешла продавцу по наследству.

- Занижена стоимость в договоре купли-продажи. Компании готовы страховать такие объекты, но продавцу и покупателю придется подписать дополнительное соглашение с реальной стоимостью недвижимости.

Иногда страхуют сделки, где продавец страдает психическим заболеванием. Но такие полисы оформляют редко, так как со стороны страховщика, вероятно, будет отказ или дополнительные требования. Например, в Москве такой продавец должен перед сделкой пройти освидетельствование в Национальном медицинском исследовательском центре психиатрии и наркологии имени Сербского.

Исполненная рента — тоже предмет страхования. Но с момента смерти получателя ренты должно пройти больше полугода.

От чего титульное страхование не поможет

Есть ситуации, когда страхование титула бесполезно: страховщик не возместит расходы. Перечислю самые распространенные причины для отказа в выплате:

- Страхователь указал недостоверные сведения при заключении договора. Например, он знал, что продавец покупал квартиру в браке, но в анкете указал только продавца-собственника.

- Собственник совершил преступление, из-за которого и наступил страховой случай. Например, суд установил, что новый владелец получил квартиру в качестве взятки, и постановил конфисковать ее.

- Покупатель не понимал последствий сделки. Например, был в алкогольном или наркотическом опьянении.

- Собственник сделал перепланировку квартиры, которую нельзя узаконить. Местные власти могут обратиться в суд и на основании судебного решения выставить квартиру на торги.

- Собственник утратил право собственности из-за гражданской войны, ядерного взрыва, народных волнений или забастовки.

- Покупателя признали недобросовестным. В решении суда должна быть именно такая формулировка, а это редкость, поэтому и отказы по страховому возмещению здесь нечасты.

- Иногда — если сделка отменена из-за банкротства продавца. Например, купили квартиру на вторичном рынке, а через полгода кредиторы инициировали банкротство продавца и через суд признали сделку недействительной. У многих страховых компаний этот риск сейчас входит в покрытие — но не у всех.

Страховая сама устанавливает перечень событий, при наступлении которых может отказать в выплате. Его можно посмотреть на сайте страховщика или в договоре страхования.

Рассматривая конкретное обращение, страховщик может расширить или сократить перечень оснований для отказа.

Молодой человек получил квартиру по наследству и тут же подарил невесте. Через год девушка захотела продать квартиру. Страховая компания может отнести такую передачу недвижимости из рук в руки к высокорисковым ситуациям — и расширит перечень нестраховых случаев.

Или, наоборот, клиент купил квартиру у застройщика — из перечня нестраховых случаев могут убрать ситуации, связанные с ущемленными наследниками.

Стоит ли страховать титул

Этот вопрос в основном актуален для ипотеки, когда отсутствие полиса грозит повышением ставки по кредиту. Можно посчитать, что выгоднее: оплатить страховку и получить пониженную ипотечную ставку или отказаться от страхования и оформить ипотеку по стандартной ставке.

По опыту, обычно выгоднее оформить страховку. Ведь за нее надо платить первые три года, а пониженная ставка будет действовать весь срок ипотеки.

Человек взял ипотеку на 5 000 000 ₽ на 15 лет с первоначальным взносом 500 000 ₽. Если он оформит титульное страхование, банк выдаст деньги под 10%. В ипотечном калькуляторе я рассчитала, что при таких условиях переплата составит 4 204 301 ₽.

Если откажется от титульного страхования, банк поднимет ипотечную ставку до 10,3%. Переплата при такой ставке — 4 353 562 ₽.

Титульное страхование выгодно оформлять, если стоимость полиса за три года меньше разницы:

4 353 562 − 4 204 301 = 149 261 ₽.

Но в первую очередь нужно учесть, что без страховки есть риск потерять право собственности. Тариф по титульному страхованию невысокий. Разумнее заплатить, например, 0,3% от суммы сделки, чем рисковать потерей жилья. Если квартира стоит 5 000 000 ₽, а тариф — 0,3%, полис будет стоить 15 000 ₽ в год. Расходы на титульное страхование за три года — 45 000 ₽.

Риски утраты титула. Основные риски возникают, если продавец владел недвижимостью меньше срока исковой давности. Стандартный срок — три года. В течение этого времени сделку можно оспорить .

Когда страховая компания может отказать в оформлении полиса

Страховщики не обязаны обосновывать отказ: хотят — страхуют, не хотят — нет. Но чаще всего отказы связаны со следующими факторами:

- Предыдущий договор купли-продажи заключен менее года назад и цена была меньше 70% от рыночной.

- За последние три года был переход права на основании договора купли-продажи между родственниками и не представлены документы, подтверждающие оплату, например выписка со счета или платежное поручение.

- За последние пять лет был переход права по договору дарения не между родственниками.

- Сделка проводится по доверенности, которая выдана в другом государстве, а собственник находится за рубежом. Это не касается доверенностей, выданных в посольствах РФ. Мы рассказывали, как правильно оформить доверенность на продажу жилья из другой страны.

- Один из собственников — психически больной или алкозависимый человек. Точно откажут, если диагнозом будет шизофрения или биполярное расстройство.

- Один из собственников признан безвестно отсутствующим.

- После умершего супруга при совместной собственности не выделена доля в наследственной массе.

- Продавцу больше 75 лет.

- По поводу объекта недвижимости идет судебный спор, или он завершен, но решение суда не вступило в силу. Здесь есть варианты: например, могут не застраховать жилье в течение трех лет после вступления решения суда в законную силу, если сумма сделки больше 5 млн (для крупных городов — 15 млн). Но и тут бывают исключения: скажем, если речь идет о суде по приватизации или заключено мировое соглашение между супругами, сумма сделки, скорее всего, не будет иметь значения для страховой.

- За последние три года был переход права на основании наследства по завещанию, при этом нет родственных связей между наследником и наследодателем.

- Участник сделки находится в местах лишения свободы или такая ситуация была в предыдущей сделке. То же самое, если выяснится, что право пользования жильем есть у заключенного — даже если он не собственник.

- Продажа имущества должника с торгов, если с момента перехода права на основании торгов прошло менее года.

Если сумма сделки превышает 15 млн рублей, страховая всегда дополнительно направляет пакет документов на проверку в службу безопасности. Если у нее возникнут сомнения, в страховке откажут.

Страховая может отказать, даже если кажется, что все в порядке.

Случай из практики: при оформлении ипотеки, чтобы установить минимальный процент, банк потребовал оформить три страховки — имущества, жизни и титула. Клиент собрал документы, их отправили в четыре разные компании. Один страховщик отказал: возможно, ему не понравилось, что у квартиры сменилось пять собственников.

Можно ли отказаться от страхования титула при ипотеке

Когда берут ипотечный кредит, необходимо застраховать имущество. А титульное страхование не считается обязательным. Не все банки просят такие полисы. Например, Сбербанк не требует страховать титул. Чтобы сохранить минимальный тариф, достаточно застраховать имущество, жизнь и здоровье. А вот ВТБ для сохранения минимальной ставки требует комплексное страхование — имущества, титула, жизни и здоровья.

Сертификат защиты сделки и титульное страхование: в чем разница

Бывает, покупателю предлагают так называемый сертификат на возмещение, или сертификат защиты сделки. Это альтернатива титульному страхованию, которую придумали банки и крупные риелторские компании.

Работает это так. На этапе выбора объекта гарантирующая компания проверяет документы продавца и дает письменное заключение о безопасности сделки. Затем дает гарантию возмещения потерь на случай утраты права или признания права собственности за третьим лицом .

У гарантии есть срок действия. На это следует обратить особое внимание. В ходу сертификаты на «возмещение стоимости квартиры» сроком на один год. Такой сертификат бесполезен, так как обычно судятся дольше. Нужно очень постараться, чтобы успеть потерять право собственности за год с даты регистрации права.

Адвокат Максим Гранат приводит пример: в Самаре покупателю недвижимости сертификат защиты сделки не помог. Там спор растянулся больше чем на год и суд расторг договор купли-продажи.

Отдельно нужно рассматривать список рисков, от которых защищает сертификат. Этот список не тот же самый, что при титульном страховании, он может быть уже. Например, одно из крупных агентств недвижимости обязуется защищать права клиента в ходе возможного судебного дела и возместить ущерб при потере права собственности на объект, если:

- Наследники оспаривают право собственности.

- Сделку оспаривает бывший супруг или супруга продавца.

- Возник спор о приватизации.

- Сделку оспаривает лицо, которое обладает преимущественным правом покупки. Это касается, например, комнат в коммуналке.

- Возник спор из-за ареста или запрета на отчуждение объекта, который существовал на момент сделки, но не был указан в выписке из ЕГРН.

Для покупателей новостроек и продавцов у компаний может быть отдельный список рисков. А, например, у Сбера для премиум-клиентов есть сертификаты на один и три года.

У сертификатов защиты сделки есть плюсы и минусы.

✅ Не нужно ежегодно продлевать полис, и это делает сертификат дешевле, чем страхование титула. Средняя цена сертификата в 2023 году — 30 000 ₽.

✅ Покупатель получает заключение юриста о безопасности сделки. Это говорит об осмотрительности покупателя, что может пригодиться в суде: получается, человек сделал все возможное, чтобы проверить объект. Страховые компании такого заключения обычно не выдают.

✅ В отличие от титульного страхования, в сертификате может быть предусмотрено страхование по риску подселения — например, отказника от приватизации.

❌ Страховые компании поднадзорны ЦБ и за нарушения могут лишиться лицензии. Как и банки, страховщики обязаны формировать резервы под оформленные полисы и ежеквартально об этом отчитываться. Проще говоря, маловероятна ситуация, что страховая компания не заплатит просто из-за отсутствия денег. А вот с риелторским агентством такое вполне может произойти.

❌ Профессиональные страховщики, как правило, в целом более устойчивы и располагают большим уставным капиталом, чем риелторские компании.

❌ С точки зрения перспектив, вероятно, безопаснее все же продлевать полис титульного страхования каждый год, чем один раз платить крупную сумму за сертификат на 10 лет. Однако этот минус условен: невозможно оценить перспективы страховщика или риелторской фирмы на десять лет.

Кратко о титульном страховании

- Титульное страхование защитит от потери квартиры, но только если наступит страховой случай, указанный в договоре. Внимательно изучайте условия титульного страхования и основания для отказа в выплате.

- При выборе страховой смотрите рейтинги авторитетных агентств или ориентируйтесь на список компаний, с которыми обычно работают крупнейшие ипотечные банки.

- Посылайте заявку на страхование в несколько компаний: тарифы у страховых различаются и зависят от индивидуальных особенностей сделки и недвижимости.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga