Инвестидея: FleetCor, потому что все по карточкам

Сегодня у нас умеренно спекулятивная идея с налетом консервативности: взять акции поставщика платежных решений FleetCor Technologies (NYSE: FLT), дабы заработать на позитивной для компании конъюнктуре.

Потенциал роста и срок действия: 15% за 13 месяцев; 31,5% за 2,5 года; 9% годовых в течение 10 лет.

Почему акции могут вырасти: потому что недавно они упали, но следует ожидать роста спроса на товары и услуги компании.

Как действуем: берем акции сейчас по 212,51 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

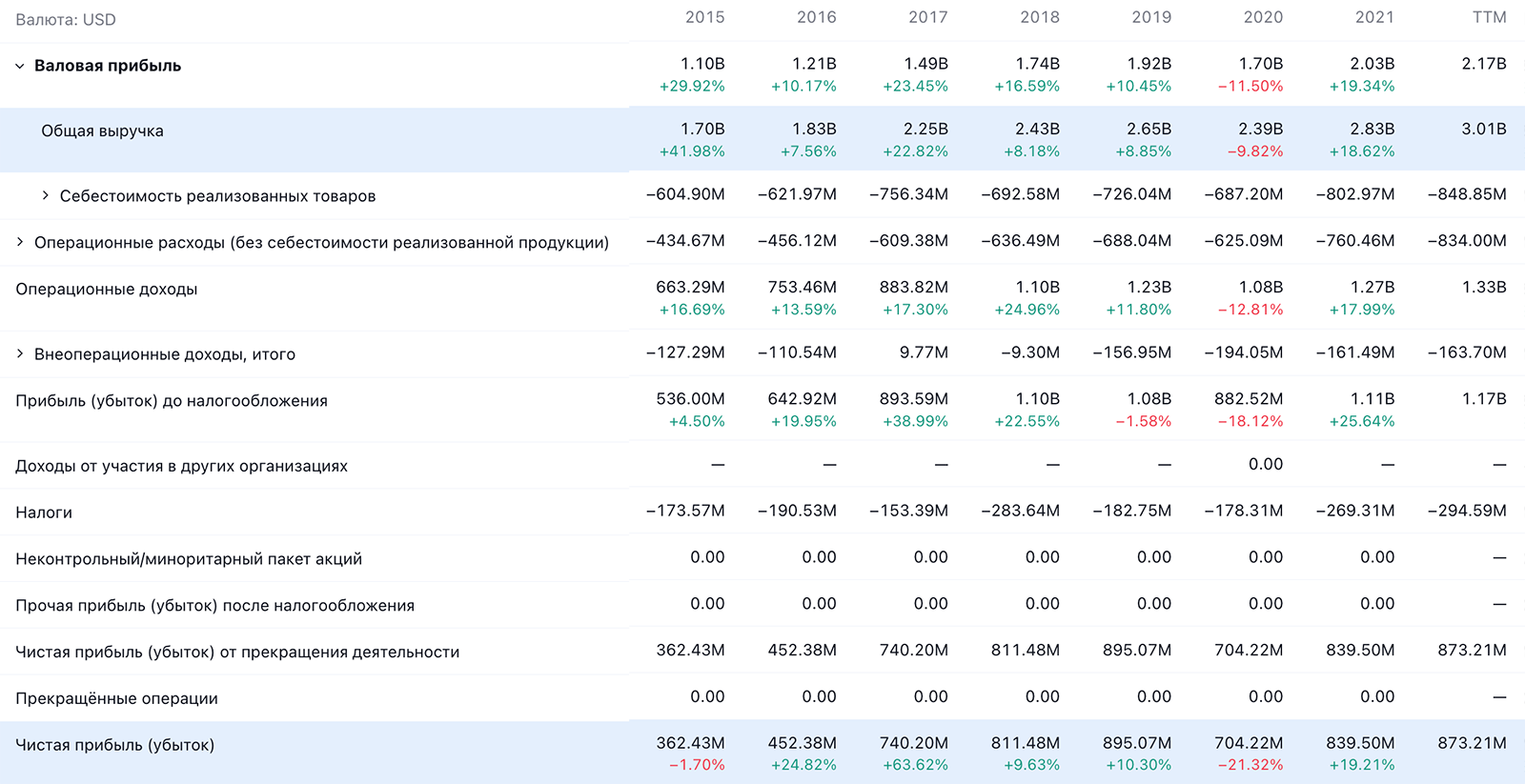

Компания делает карты предоплаты и сопутствующие решения. Укажем на важный момент: она зарабатывает на объеме трат предприятий в сферах транспорта и размещения.

Аргументы в пользу компании

Упало. Акции компании сильно упали с октября 2021: с 280 до 212 $. При этом конъюнктура для нее, как мы видим ниже, улучшилась. На мой взгляд, в связи с этим мы можем рассчитывать на отскок.

«Поехали!» Показатели загруженности дорог и отелей в США приходят в норму, что грозит компании ростом ее финансовых показателей.

Открыто достижение «Устойчивость». Позитивная конъюнктура здесь и сейчас — это, конечно, хорошо. Но что может ожидать компанию в мире бесконечной пандемии? Положа руку на сердце нельзя сказать, что страшный коронакризисный 2020 год привел к чудовищному падению финансовых показателей компании: в целом она оказалась достаточно устойчивой.

Судя по практике развитых стран, корпоративный сектор и правительство в периоды карантинов не собираются серьезно ограничивать экономическую деятельность, так что можно осторожно надеяться, что FleetCor останется более-менее загруженной работой.

А значит, в ее акции могут набежать инвесторы, в том числе и институциональные, ищущие «где бы припарковать свои деньги в период волатильности».

Время приключений. Перед началом пандемии за акции компании просили 300 $, а сейчас она стоит ощутимо дешевле — притом что ее финансовые показатели почти восстановились до прежнего уровня. Это располагает к появлению среди акционеров активиста, который будет скандалить и требовать от менеджмента компании продать ее или ввести дивиденды. А может, и всего сразу.

Продажа компании очень вероятна: найти покупателя на нее будет не так сложно. Времена нестабильные, а FleetCor практически воплощает в себе стабильность: уровень удержания выручки у нее чуть выше 93%.

Стоит компания не то чтобы безумно дорого: P / E 20,02 и капитализация 16,43 млрд долларов. Вполне посильная цель для крупного фонда.

Компания зарабатывает примерно 10 $ на акцию в год и вполне могла бы выплачивать 70% от этой суммы в виде дивидендов акционерам, что давало бы нестыдные 3,3% годовых.

Реализация хотя бы одного из этих сценариев должна будет привести к росту акций.

Что может помешать

Финансы. Бизнес компании замешан на управлении денежными потоками. Любые технические сбои в этой системе будут самым серьезным образом сказываться на котировках FleetCor.

Цена. Компания даже после падения котировок стоит недешево — почти 5,57 годовой выручки.

Что в итоге

Берем акции сейчас по 212,51 $. А дальше есть три варианта действий:

- ждать 245 $. Здесь лучше рассчитывать на 13 месяцев;

- ждать возвращения акций до уровня 280 $. Тут лучше рассчитывать на 2,5 года ожидания;

- держать акции 10 лет в горе и радости — за это время компанию или купят, или она введет ощутимые дивиденды.