Инвестидея: «Фосагро», потому что хорошо справляется с плохой конъюнктурой

У меня есть идея присмотреться к акциям компании «Фосагро», одного из ведущих мировых производителей фосфорсодержащих удобрений. Сейчас в секторе, в котором работает компания, не лучшая конъюнктура, но «Фосагро» достойно справляется. Когда ситуация в секторе улучшится, показатели компании тоже вырастут.

Срок: от года.

Потенциал роста: от 15% годовых с учетом дивидендов.

Почему акции могут вырасти: цены на продукцию «Фосагро» пока не в лучшей форме. Тем не менее у компании хорошие производственные и финансовые результаты, бизнес развивается. Еще компания платит ежеквартальные дивиденды, размер которых выше среднего по рынку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнать, сработала ли инвестидея, подпишитесь на Т—Ж в Телеграме: как только это станет известно, мы сообщим.

Любим, ценим,

Инвестредакция

О компании

«Фосагро» — вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Продукция «Фосагро» продается более чем в 100 странах мира.

Основные производственные мощности располагаются в Вологодской, Мурманской, Саратовской и Ленинградской областях. Компания контролирует всю цепочку производства и распространения продукции:

- Добывает апатит-нефелиновую руду магматического происхождения на собственных месторождениях.

- Перерабатывает добытое сырье в апатитовый концентрат.

- Производит 39 марок фосфорсодержащих и азотных удобрений, аммиак и кормовые фосфаты.

- Владеет складами, вагонами-минераловозами и даже двумя портовыми терминалами.

- Располагает широкой сетью продаж во многих регионах России и в других странах. По итогам 2018 года доля прямых продаж продукции компании — более 90%.

- Владеет АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я. В. Самойлова», который помогает разрабатывать новую продукцию.

Вторую половину 2010-х годов «Фосагро» руководствовался своей стратегией-2020. У компании были огромные капитальные затраты, зато удалось увеличить производственные мощности, модернизировать их и расширить продуктовую линейку. Цели стратегии «Фосагро» успешно достиг на два года раньше срока.

В марте 2019 года компания приняла новую стратегию — уже до 2025 года. В общих чертах ее основные цели повторяют цели прошлой стратегии: компания хочет расширять и обновлять производство, увеличивать ассортимент, расширять логистическую инфраструктуру и, конечно, внедрять цифровизацию и инновации.

2019 год вышел успешным для «Фосагро» по финансовым показателям. Еще ценнее то, что этих результатов достигли за счет роста продаж на 7% при значительно падающей цене на продукцию компании.

Почему акции могут вырасти

Рост производственных и финансовых показателей. Успешная реализация стратегии-2020 позволила компании нарастить показатели даже в условиях не лучшей конъюнктуры. Полагаю, что благодаря стратегии-2025 показатели продолжат расти.

Достойные мультипликаторы. По P / E компания стала стоить довольно дешево по историческим меркам. При этом рентабельность инвестированного капитала (ROE) остается на высоком уровне. Показатель net debt / EBITDA не такой низкий, как у нефтегазовых компаний из моих прошлых идей, но на вполне приемлемом уровне.

Мультипликаторы «Фосагро» в 2015—2019 годах

| Период | P / E | ROE, % | Net debt / EBITDA |

|---|---|---|---|

| 2015 | 9,75 | 75,77 | 1,28 |

| 2016 | 5,06 | 80,59 | 1,40 |

| 2017 | 12,02 | 27,14 | 2,30 |

| 2018 | 14,30 | 21,28 | 1,79 |

| 2019 | 6,33 | 41,97 | 1,66 |

| 2015 | |

| P / E | 9,75 |

| ROE, % | 75,77 |

| Net debt / EBITDA | 1,28 |

| 2016 | |

| P / E | 5,06 |

| ROE, % | 80,59 |

| Net debt / EBITDA | 1,40 |

| 2017 | |

| P / E | 12,02 |

| ROE, % | 27,14 |

| Net debt / EBITDA | 2,30 |

| 2018 | |

| P / E | 14,30 |

| ROE, % | 21,28 |

| Net debt / EBITDA | 1,79 |

| 2019 | |

| P / E | 6,33 |

| ROE, % | 41,97 |

| Net debt / EBITDA | 1,66 |

Регулярные дивиденды. Согласно дивидендной политике «Фосагро», дивиденды платят из свободного денежного потока (FCF) в зависимости от величины долговой нагрузки:

- если показатель net debt / EBITDA меньше 1, то платится не менее 75% FCF;

- если у показателя значение от 1 до 1,5, то на дивиденды выделяют от 50 до 75% FCF;

- если показатель выше 1,5, то дивиденды составляют до 50% FCF, но не менее 50% чистой прибыли, скорректированной с учетом курсовых разниц.

При этом «Фосагро» — одна из немногих российских компаний, которая платит дивиденды ежеквартально.

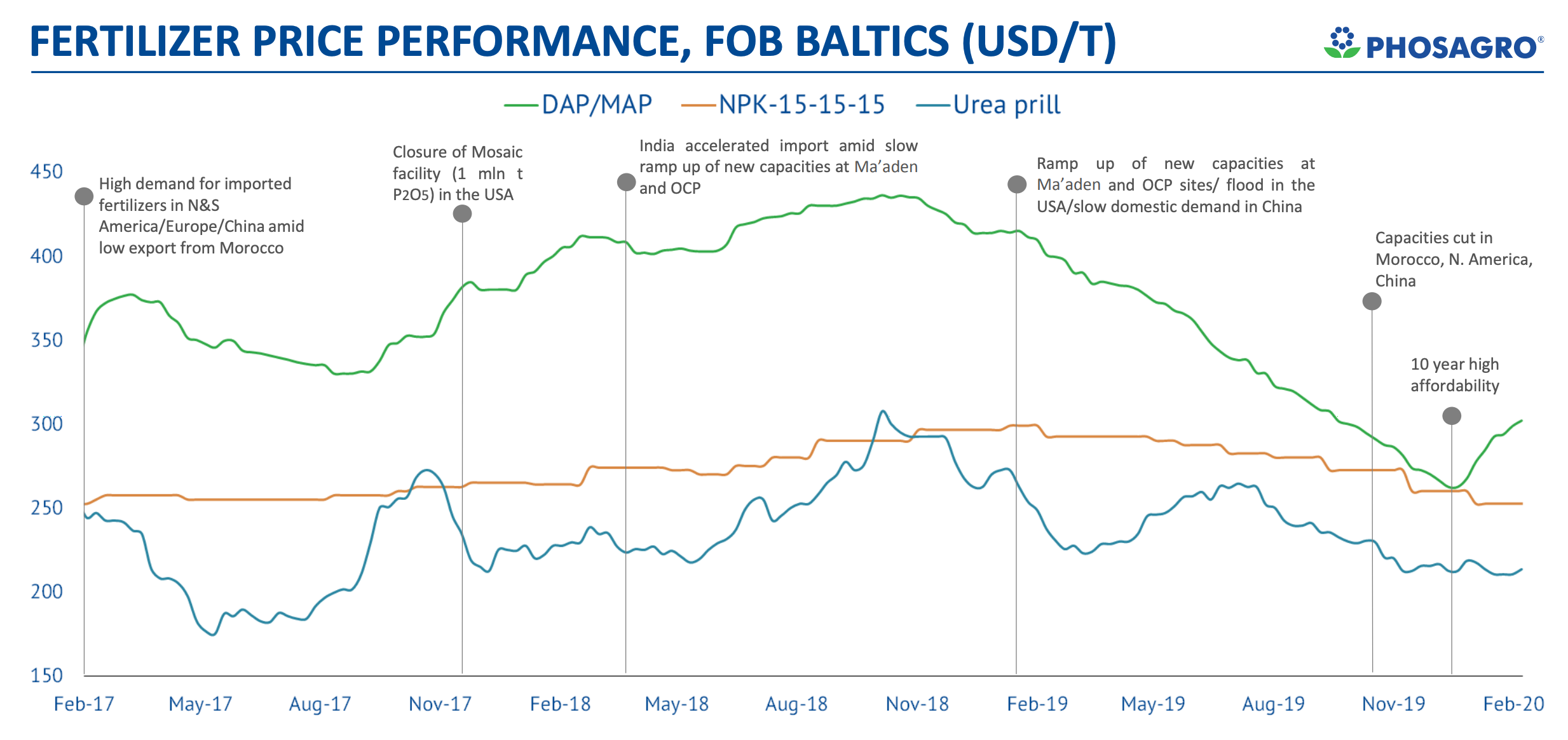

Конъюнктура может измениться. С одной стороны, предсказывать цены на биржевые товары — дело неблагодарное. С другой стороны, экономика циклична: вполне возможно, что цены на удобрения оттолкнутся от дна и пойдут вверх, тогда «Фосагро» будет зарабатывать больше.

Как ни странно, компании может помочь коронавирус: в китайской провинции Хубэй, сильнее всего страдающей от эпидемии, сосредоточено большое количество предприятий — конкурентов «Фосагро». Глава компании считает, что из-за серьезного сокращения производства в Китае цены на удобрения могут вырасти уже в первой половине 2020 года.

То же самое можно сказать и про валютную конъюнктуру. Рубль, такой крепкий в 2019 году, начал сдавать позиции, а у «Фосагро» значительный объем выручки именно в валюте. Это поможет компании заработать больше в рублях.

Снижение процентных ставок, биржевой бум среди частных инвесторов. ЦБ РФ уже 6 раз подряд снизил ключевую ставку. Следом упали ставки по вкладам, из-за чего частные инвесторы массово потянулись на биржу.

«Фосагро», как крупная компания, входящая в индекс Мосбиржи и платящая ежеквартальные дивиденды, может быть привлекателен для многих. Будет спрос на акции — их цена вырастет.

Риски

Зависимость от конъюнктуры. Финансовые показатели «Фосагро» сильно зависят от цен на удобрения и курса рубля. Об этом надо постоянно помнить. Химическая отрасль и конкретно «Фосагро» — лидеры по корреляции с курсом валюты на российском рынке.

Снижение дивидендов. Если размер выплат снизится, это негативно скажется на цене акций компании. А к этому есть предпосылки, согласно формуле из дивидендной политики: мультипликатор net debt / EBITDA равен 1,66, то есть выше 1,5. Значит, на дивиденды выплачивать должны не более 50% FCF.

Инвесторов более-менее спасает фраза про «не менее 50% скорректированной с учетом курсовых разниц чистой прибыли». Например, за 2019 год дивиденды составляли около 88% FCF.

За 4 квартал 2019 года заплатят всего лишь 18 рублей дивидендов, что существенно меньше, чем год назад, когда заплатили 51 рубль. Если скорректированная чистая прибыль и дальше будет падать, то дивиденды могут пострадать.

Возможное исключение из индекса MSCI Russia. В статье про «Газпром-нефть» я упоминал, что если компания входит в индексы акций, это положительно сказывается на ее капитализации. Но это работает и в обратную сторону: если акции исключат из индекса, то индексные фонды будут продавать бумаги компании — и их цена может снизиться.

«Фосагро» входит в индекс MSCI Russia, но доля компании в индексе вторая с конца — всего лишь 0,63%. «Фосагро» может покинуть индекс при одной из следующих ребалансировок.

Итог

«Фосагро» — крупная, эффективная компания, которая показывает хорошие результаты, но ее бизнес сильно зависит от конъюнктуры. Сейчас она не на стороне компании, но все может измениться. Кроме того, ждать хорошей конъюнктуры приятнее, когда есть ежеквартальные дивиденды.

Еще акции компании пригодятся для диверсификации портфеля по отраслям. Химический сектор не может похвастаться большим числом крупных компаний на нашем рынке, но это важный сектор. Акции «Фосагро» — хороший вариант, чтобы вложить часть денег в химию.

Сейчас акции компании стоят меньше 2300 рублей. После коррекции конца февраля и начала марта они опустились примерно на 10% ниже годовых максимумов, и это кажется неплохой точкой входа для долгосрочных инвестиций.