Инвестидея: Hasbro, потому что каждому дракону по подземелью

Сегодня у нас спекулятивная идея: взять акции производителя игрушек Hasbro (NASDAQ: HAS), дабы заработать на потенциальных структурных изменениях в его бизнесе.

Потенциал роста и срок действия: 18,5% без учета дивидендов за 18 месяцев; 55% за 3 года без учета дивидендов. В обоих случаях учитывается возможность выделения одного из подразделений компании в отдельного эмитента.

Почему акции могут вырасти: потому что подразделение Wizards of The Coast может стать отдельным эмитентом — подробнее ниже.

Как действуем: берем акции сейчас по 85,50 $.

При создании материала использовались источники, недоступные пользователям из РФ.

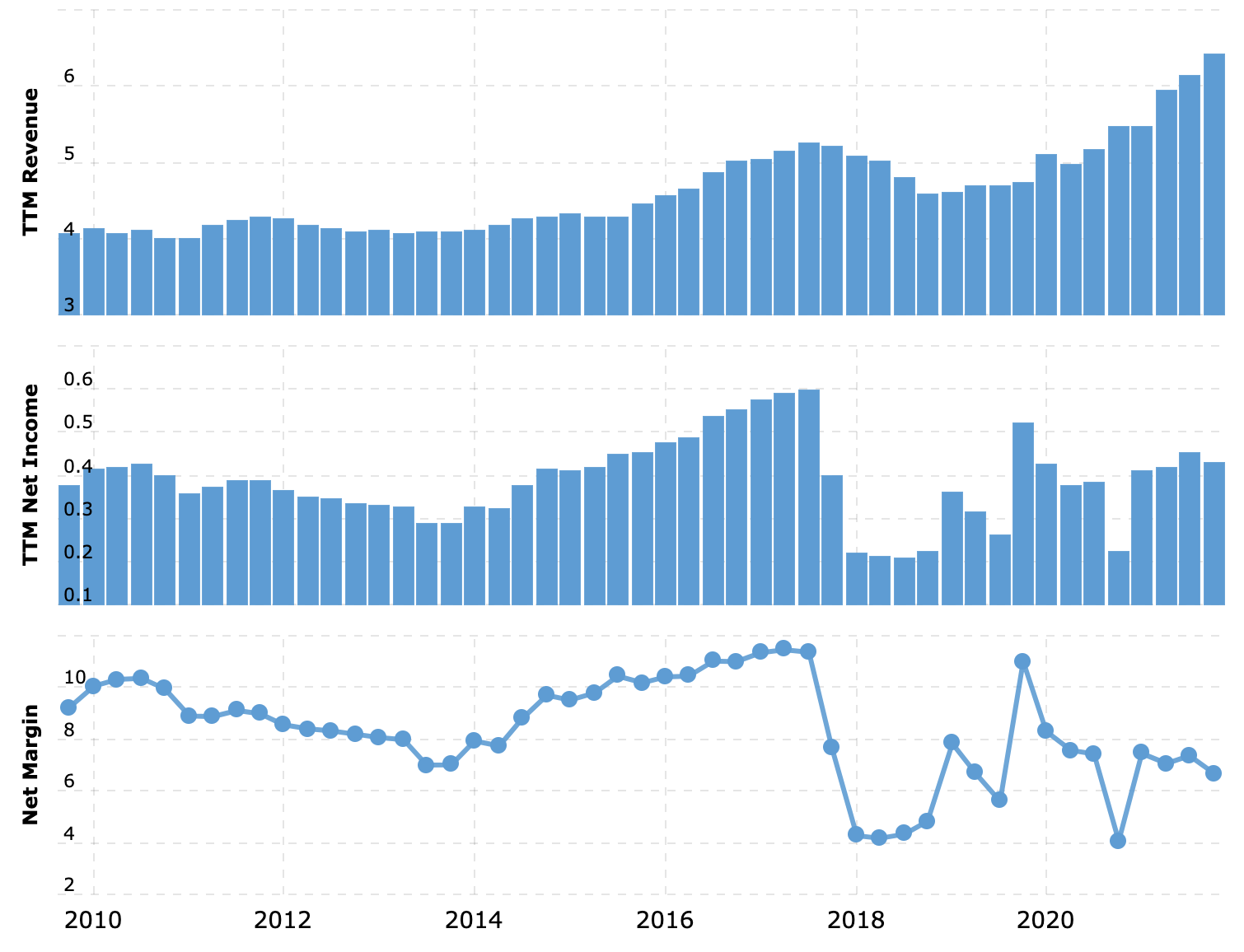

На чем компания зарабатывает

Компания делает игрушки и настольные игры. В журнале уже публиковали обзор бизнеса компании, повторим только основные моменты:

- У Hasbro есть свое производство, но основную массу товара для нее производят сторонние компании.

- Основные продажи компания делает в США.

Аргументы в пользу компании

Упало. С начала года акции компании ощутимо подешевели: с 101 до 85,50 $. Думаю, что с учетом описанных ниже моментов мы можем рассчитывать на отскок.

Время активизма. Hasbro выступает объектом кампании инвестора-активиста из фонда Alta Fox Capital (AFC). AFC хочет, чтобы HAS вывела подразделение Wizards of the Coast в отдельного эмитента. Wizards of the Coast — это настольные игры Magic: The Gathering и Dungeons & Dragons и видеоигры на их основе.

Это хорошая идея, и вот почему: Wizards of the Coast — наиболее маржинальное подразделение Hasbro. Его операционная маржа составляет 42,5% от его выручки. У игрушечного сегмента операционная маржа составляет 10,08%, а медиасегмент последние несколько лет вообще убыточный.

При этом Wizards of the Coast показывает отличные темпы роста выручки — выше 40% в год. Акции HAS последние 5 лет топчутся на месте, так что позиция AFC мне кажется очень сильной и шансы на успех весьма велики. Поэтому я считаю, что взять эти акции с прицелом на выгоду от отделения Wizards of the Coast — это хорошая идея: думаю, что рост акций отдельной Wizards of the Coast может быть очень резвым. Или по крайней мере инвесторы начнут скупать акции HAS в ожидании получения доли в более интересной Wizards of the Coast.

Дивиденды. HAS платит 2,8 $ на акцию в год, что дает нестыдные 3,28% годовых. Это сильно выше средней дивидендной доходности по S&P 500 и может нагнать в акции компании множество любителей «трудолюбивых денег». Это, конечно, не основной аргумент в пользу этих акций, но все же его следует учитывать.

Что может помешать

Концентрация. Ряд крупнейших розничных бизнесов США — важнейший канал сбыта продукции для Hasbro — в процентах от выручки: Walmart — 13%, Amazon — 11% и Target — 8%. Пересмотр отношений с кем-то из них может ударить по отчетности компании.

Бухгалтерия. У компании довольно большой объем задолженностей: 6,95 млрд, из которых 2,455 млрд нужно погасить в течение года.

В принципе, денег в распоряжении HAS — 1,019 млрд на счетах и 1,5 млрд задолженностей контрагентов — достаточно для того, чтобы погасить срочные задолженности. Но все же большой объем задолженностей вкупе с тем фактом, что HAS тратит на дивиденды 90% своей — давно не растущей — прибыли, играет против дивидендных инвесторов: выплаты вполне могут и порезать, от чего акции упадут. Особенно если HAS не прогнется под AFC и даже решит усилить развитие убыточного медиасегмента за счет денег, которые сэкономит на дивидендах.

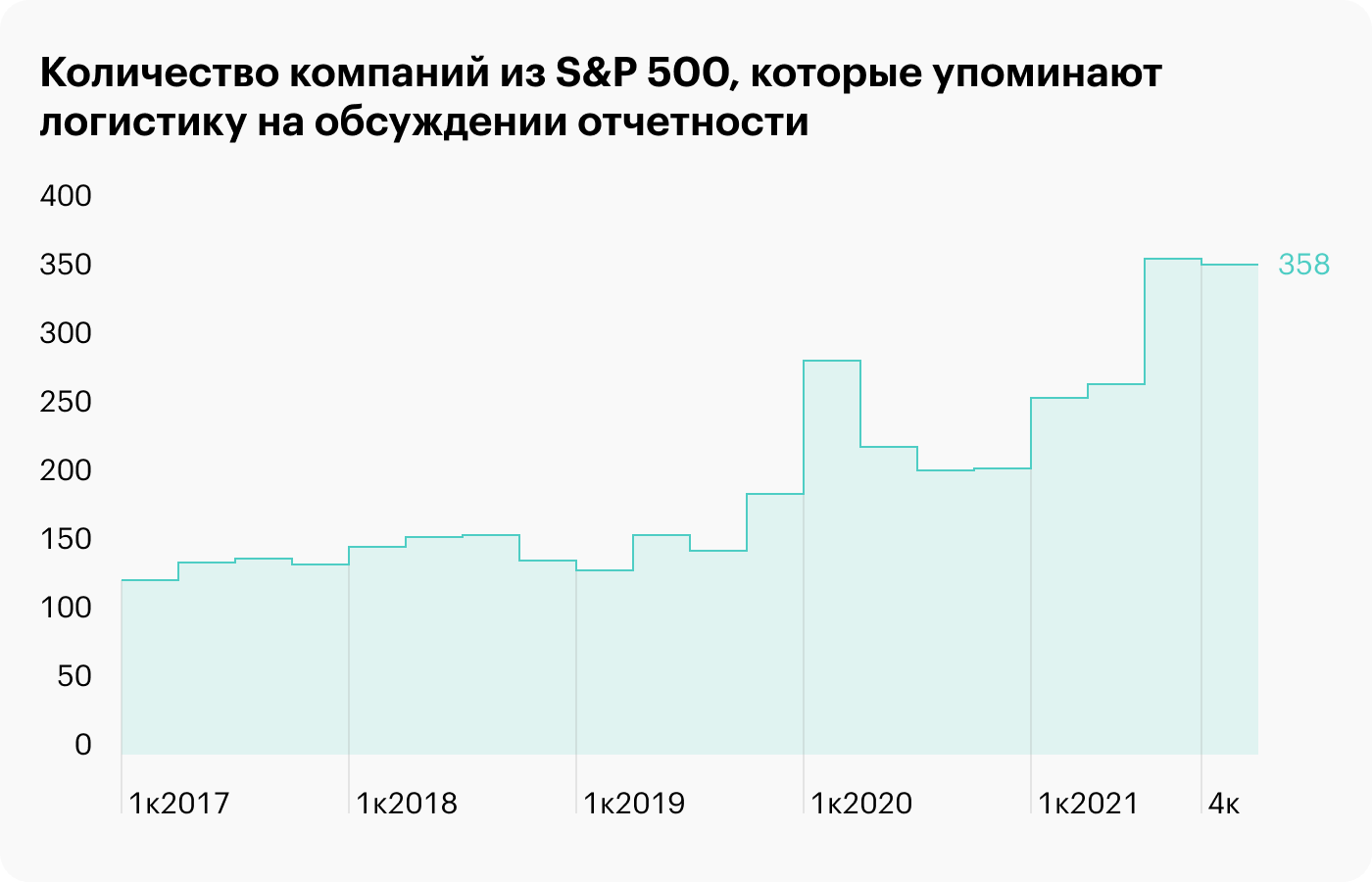

Логистика. Большая часть производственных подрядчиков компании располагается в КНР, и это беда: там как раз новый масштабный карантин, который сильно усложняет производство и перевозку товаров. Учитывая то, что и до этих известий большое число американских компаний жаловалось на логистические проблемы — а в сегменте потребительских товаров, где обретается HAS, еще и на снижение маржи, — я бы не ждал ничего особенно хорошего для отчетности компании в ближайшие пару кварталов.

Лицензии и конкуренция. Немалую роль в бизнесе компании играют игрушки по лицензиям других компаний типа Disney, что составляет почти четверть выручки HAS. Лицензии могут не обновлять: недавно Disney отдала право делать игрушки из линейки диснеевских принцесс конкурентам HAS из Mattel. Отзывы лицензии будут бить по отчетности компании.

Тут вам не игрушки. Если бы не действия AFC в отношении Wizards of the Coast, то я бы и задумываться не стал про HAS. Ее игрушечный бизнес стагнирует, и, к сожалению, современные дети больше времени проводят за видеоиграми, а не за игрушками. Прямо скажу, что мне, как инвестору, отдельная Wizards of the Coast интереснее всей HAS.

Не дорого, но и не дешево. HAS стоит не то чтобы очень дорого: P / S — 1,92, P / E — 28,75. Но и недооцененной она не выглядит.

Что в итоге

Акции можно взять сейчас по 85,50 $. А дальше есть два варианта развития событий:

- ждем возврата цены к 101 $. Думаю, что за следующие 18 месяцев мы достигнем этого уровня. Например, Wizards of the Coast станет отдельной компанией и рост ее акций даст в совокупности ожидаемый результат. Или о выделении Wizards of the Coast хотя бы объявят, и инвесторы оценят эту новость по достоинству;

- держать акции три года. Велики шансы, что за это время Wizards of the Coast станет отдельной компанией и ее котировки смогут сильно вырасти.

Главный риск — что надежды на отделение Wizards of the Coast не оправдаются. А иных драйверов роста, кроме дивидендов, у акций HAS нет. Проблема тут в том, что здесь нет четких сроков, ведь борьба AFC с менеджментом HAS может тянуться годами.

AFC может не добиться выделения Wizards of the Coast, но через год менеджмент HAS может прийти к этому решению самостоятельно. Или будет компромиссный вариант: AFC проведет своих людей в совет директоров HAS и будет работать над развитием Wizards of the Coast в составе единой компании.

Единственное, что может нас успокаивать, — HAS дает достаточно большой уровень дивидендной доходности, и если она не сократит выплаты за это время, то и акции упадут не сильно.

В общем, здесь мы кидаем кубики, но не знаем, что нас ждет после броска.

Обязательно смотрим на раздел новостей на сайте компании: может быть, мы успеем продать акции на «СПб-бирже» до того, как американский рынок переварит вести о сокращении дивидендов. Впрочем, пока «СПб-биржа» не вернется к нормальному режиму работы, мы не сможем реализовать свое временное преимущество.