Инвестидея: Intel, потому что компьютерам нужны процессоры

Сегодня у нас долгосрочная идея: взять акции производителя высокотехнологичной продукции Intel.

Потенциал роста: до 10% в год, а то и больше.

Срок действия: до 5 лет.

Почему акции могут вырасти: современной экономике нужен большой объем данных и соответствующие мощности для их обработки.

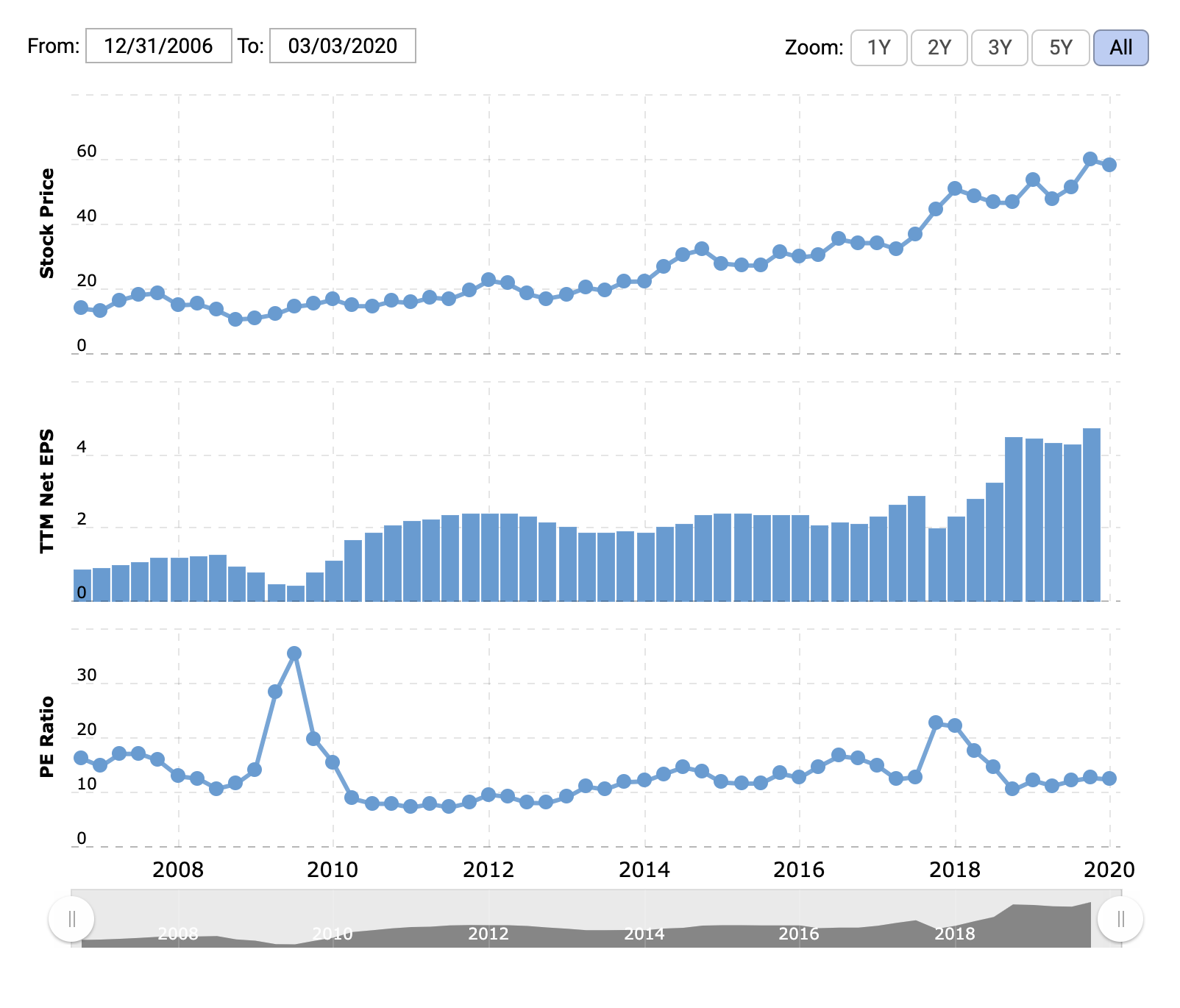

Как действуем: можно брать акции сейчас по 58 $ на много лет. Или можно подождать следующего квартального отчета, чтобы увидеть, как логистический кошмар коронавируса отразится на показателях Intel.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнать, сработала ли инвестидея, подпишитесь на Т—Ж в Телеграме: как только это станет известно, мы сообщим.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Intel нам известна своими процессорами, но их выпуск — это лишь часть деятельности компании.

Согласно годовому отчету, выручка Intel выглядит следующим образом:

- процессоры и компоненты для ПК — 52%;

- дата-центры с платформами для хранения, управления и обработки информации — 33%;

- производство полупроводников. Это память для компьютеров, дата-центров и разной электроники — 6%;

- интернет вещей, то есть подключенные к сети устройства — 5%;

- программируемые решения. На самом деле это те же полупроводники, только оптимизированные под нужды конкретных секторов — 3%;

- всякие штуки для роботов, например сенсоры, карты пространства для передвижения, сбор данных для машин и т. д. — 1%.

На рынке США компания получает около 21% выручки, остальное — за пределами родной страны. Крупнейший рынок — Китай и Гонконг, обеспечивающий почти 28% выручки.

Три крупнейших клиента: Dell, Lenovo и Hewlett Packard — приносят 41% выручки.

Аргументы в пользу компании

Те же плюсы, что у Nvidia. Мы не знаем, сколько Intel зарабатывает благодаря игровому рынку, но Intel — лидер рынка процессоров. Современным играм нужны мощные процессоры, а не только видеокарты, поэтому рост игрового сектора и его потребностей в более продвинутых мощностях должен тянуть компанию вверх.

Еще интереснее выглядит сектор дата-центров. В статье про Nvidia мы уже обсуждали эту историю и повторяться не будем. Скажем только, что Intel может снять урожай на этом празднике жизни, ведь у компании доминирующее положение на рынке компьютерного железа.

Интернет вещей и штуки для роботов тоже принесут компании много денег в ближайшем будущем. Впрочем, пока что Intel зарабатывает на этом не так много.

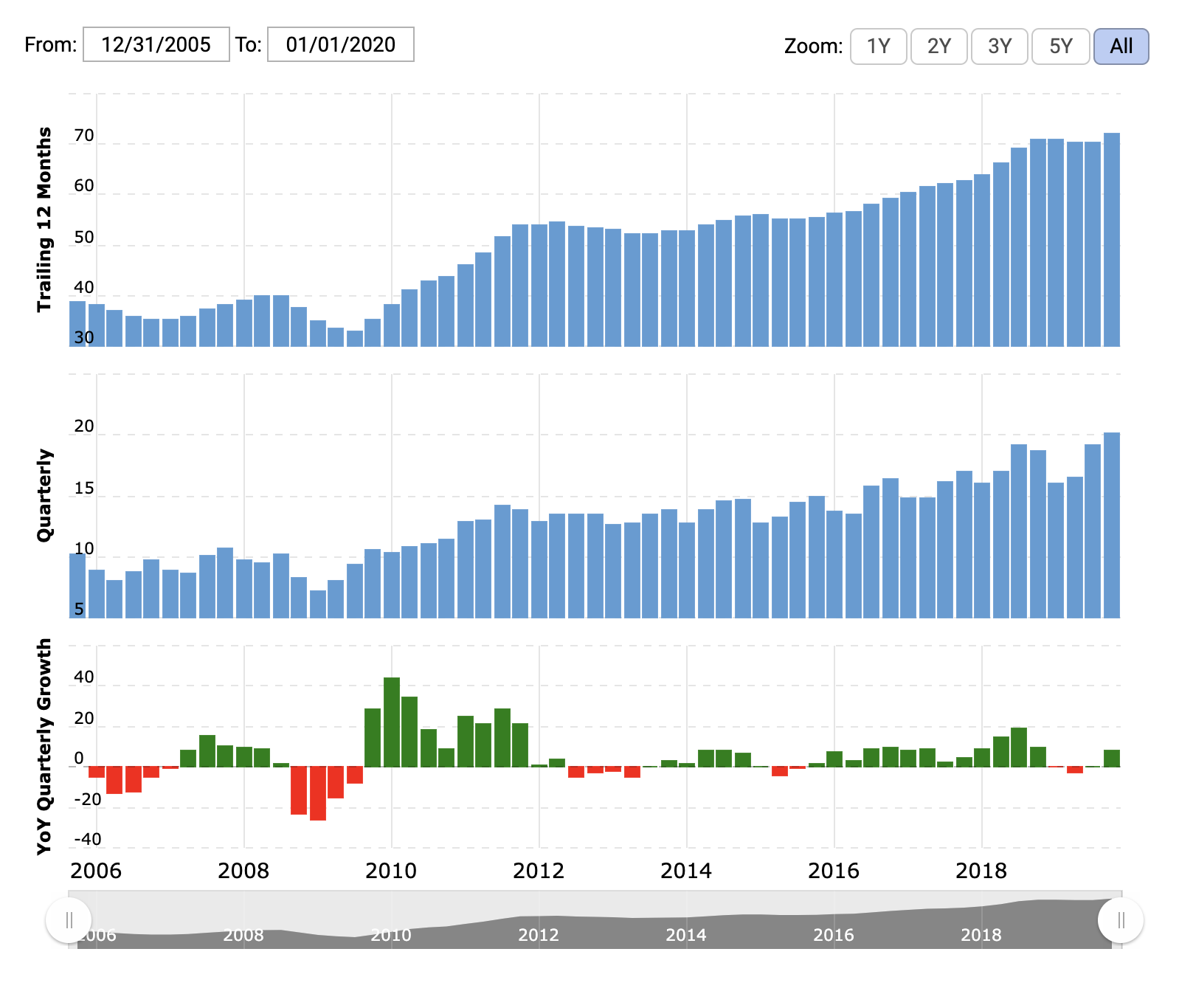

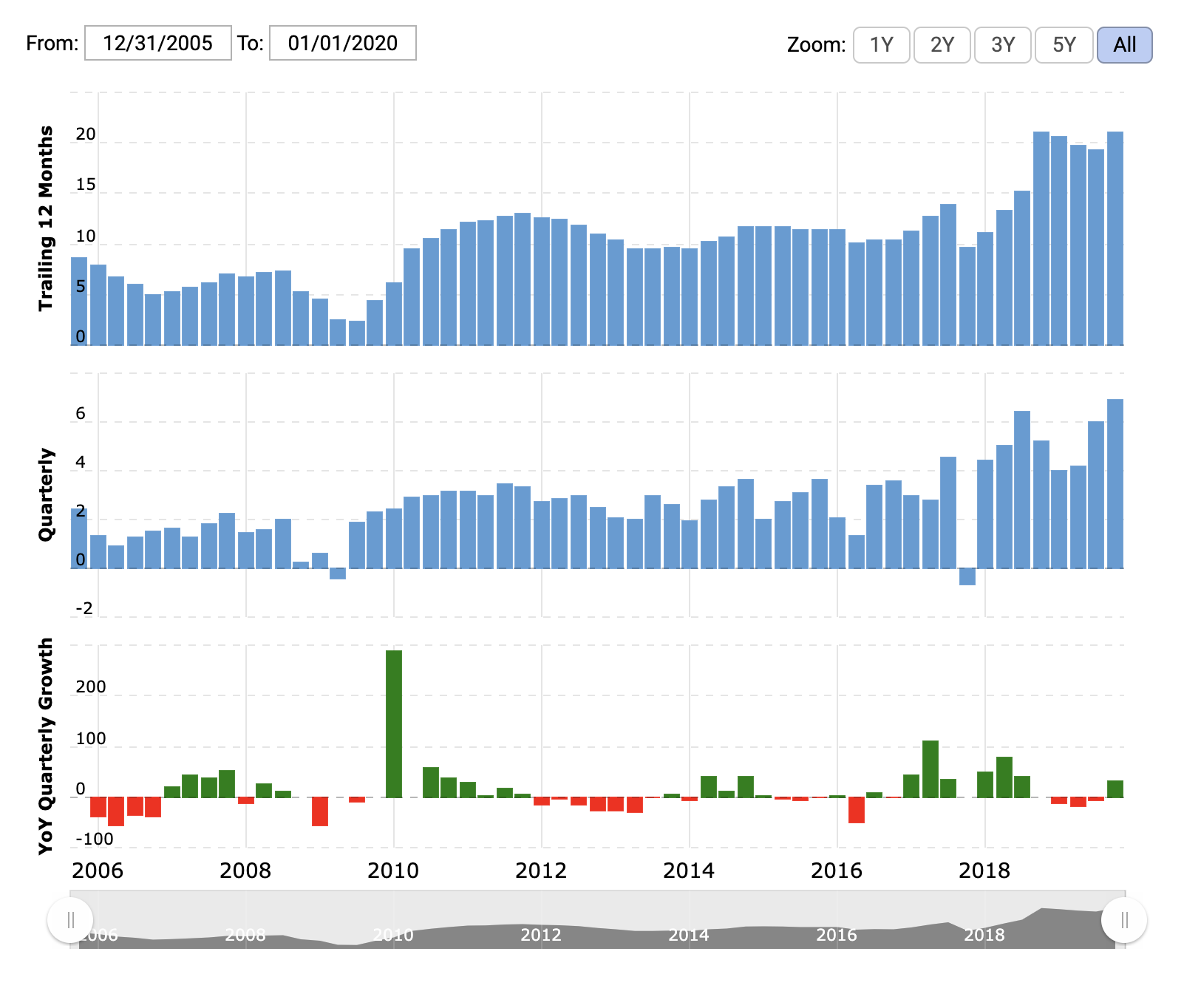

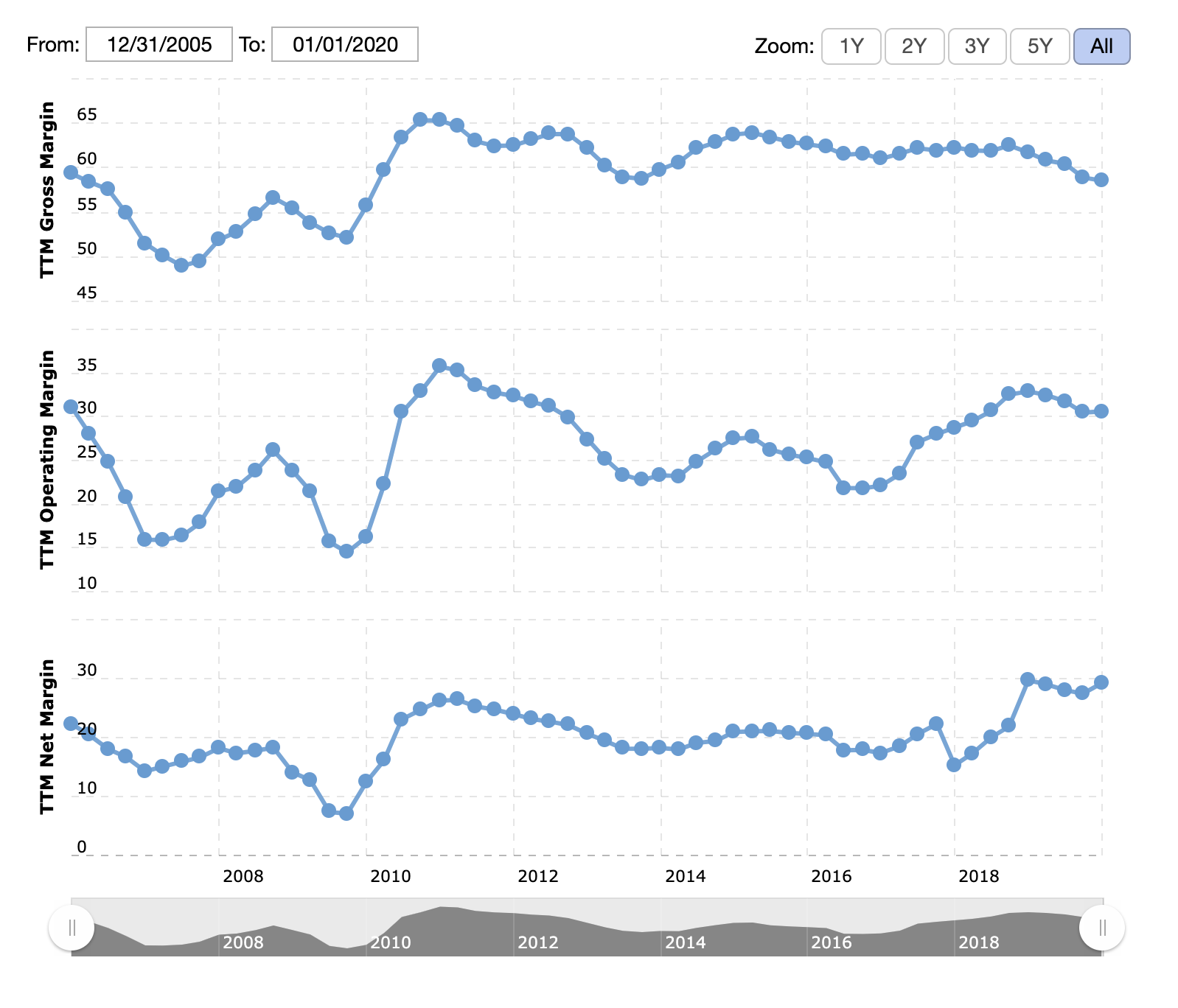

Это хороший бизнес, который стоит меньше, чем мог бы. Глядя на основные показатели Intel, мы видим картину, которую желает увидеть любой собственник предприятия, а именно растущую выручку, прибыль и огромную маржу, которая тоже растет.

Несмотря на все это, инвесторы оценивают бизнес компании не очень высоко: показатель P / E составляет скромные 11,76. На мой взгляд, компания несколько недооценена, и в будущем это может измениться.

Что может помешать?

ПК-бояре в упадке. В структуре бизнеса компании мы увидели, что пока основной хлеб с маслом для Intel — это рынок персональных компьютеров, и это очень плохо. Согласно подсчетам самой компании, в 2014—2018 годах объемы целевого рынка сократились на 16%.

С одной стороны, компания сильно напряглась и увеличила за это время не только выручку, но и операционную прибыль этого сегмента. Это говорит о том, что в Intel работают хорошие управленцы. С другой стороны, сколько веревочке ни виться, а конец будет: если рынок продолжит сокращаться, сложно будет повысить прибыль.

Стандартный сюжет в последнее время — рост показателей финансовой отчетности Intel, главным образом благодаря подразделению дата-центров. Но дата-центры пока дают только треть выручки. Значит, внезапное падение спроса в ПК-секторе или ожесточенная конкуренция с другими компаниями, например с AMD, IBM, Oracle, Samsung и Asus, могут испортить общий финансовый результат.

AMD не дремлет. AMD, один из главных конкурентов Intel, выкатила на рынок процессоры Ryzen с вменяемой ценой и высокой производительностью. Intel остается лидером рынка, но продукция AMD привлекает все больше людей, а доля AMD на рынке процессоров растет.

Конкуренция — это серьезная проблема для Intel: приходится снижать цены на продукцию и вкладывать деньги в разработку решений, которые будут превосходить аналоги AMD.

Проклятие экспортера. Львиную долю выручки компания получает за пределами США, что порождает две проблемы. Более очевидная — дорогой доллар означает более низкую выручку. Менее очевидная и сложно прогнозируемая проблема — влияние коронавируса на деятельность компании.

Представители Intel говорят, что компания работает в относительно нормальных обстоятельствах. Но масштабы ущерба мы с вами сможем оценить только после публикации следующего квартального отчета.

Крупные клиенты — это не всегда хорошо. Как уже было сказано, три крупнейших клиента дают 41% выручки компании. Это тоже проблема.

Коронавирус мог внести серьезные коррективы в логистические и производственные операции этих компаний, что может плохо сказаться на новом отчете Intel. А еще, когда ты ключевой клиент компании, велико искушение встать в позу и поскандалить на тему снижения цен. Та же Dell, обеспечивающая 17% выручки Intel, вполне может попробовать.

Долги. Согласно последнему отчету, сумма всех задолженностей компании выше 55 млрд долларов, а рассчитывать Intel может примерно на 11,8 млрд долларов. По американским меркам соотношение нормальное, но потенциальным акционерам стоит иметь в виду большой долг.

Что в итоге?

Здесь есть два пути:

- поверить в компанию, взять акции сейчас примерно по 58 $ и держать их много лет;

- поверить в компанию, но подождать отчета, который выйдет где-то в конце апреля.

Скорее всего, коронавирус повлияет на отчетность не лучшим образом и удастся взять акции подешевле. Чтобы не пропустить отчет, следите за новостями в предназначенном для инвесторов разделе сайта Intel.