Инвестидея: PagSeguro Digital, потому что экономика не важна

Сегодня у нас спекулятивная идея: взять акции финтех-компании PagSeguro Digital (NYSE: PAGS), чтобы заработать на отскоке после их падения.

Потенциал роста и срок действия: 21,5% за 16 месяцев; 64% за 5 лет.

Почему акции могут вырасти: акции упали слишком сильно.

Как действуем: берем акции сейчас по 36,6 $.

Эту идею предложил наш читатель Максим Иванофф в комментариях к инвестидее по Covestro. Предлагайте свои идеи в комментариях.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

PagSeguro — это финтех-экосистема. Через ее платформу торговцы проводят онлайн-платежи, продают товары и услуги, также PagSeguro оказывает услуги цифрового банкинга как индивидуальным пользователям, так и юридическим лицам. Согласно годовому отчету компании, ее выручка разделяется так.

Транзакции и другие услуги — 66,16%. Комиссии, собираемые компанией за использование ее сервисов.

Финансовый доход — 31,95%. По большому счету это факторинг: компания отдает продавцам большую часть того, что им должны клиенты сразу за скромный процент. В противном случае продавец получит деньги гораздо позже: проведение платежей занимает много времени.

Другой финансовый доход — 1,89%. То, что компания зарабатывает с депозитов.

Работает компания пока только в Бразилии.

Аргументы в пользу компании

Упало. С августа акции подешевели с 60 до 33,44 $. Столь сильное падение вызвано негативом в отчете компании за 2 квартал 2021.

Упали темпы прироста активных пользователей. На мой взгляд, это неважно, потому что объемы платежей на платформе компании растут — и это важнее всего.

Рост инфляции в Бразилии — значимая причина. Американские инвесторы обычно не особо разбираются в бизнесе иностранных компаний и часто распродают их акции, основываясь на макроэкономической статистике из стран, откуда эти акции происходят. «Ну в Бразилии же дела вроде как не очень, наверное, и у PagSeguro проблемы». Но компания не сильно зависит от экономической ситуации в Бразилии.

В Бразилии регуляторы ведут дискуссии на тему снижения максимального процента, который финтех-компании могут брать с карт предоплаты. Это самая негативная новость: если такое ограничение введут, то компания может потерять примерно 4% выручки. Но это хоть и неприятно, но не ужасно.

Так что акции компании могут отскочить: столь сильное падение акций не оправдать перечисленными выше проблемами. А ведь есть еще и причины для роста бизнеса и котировок.

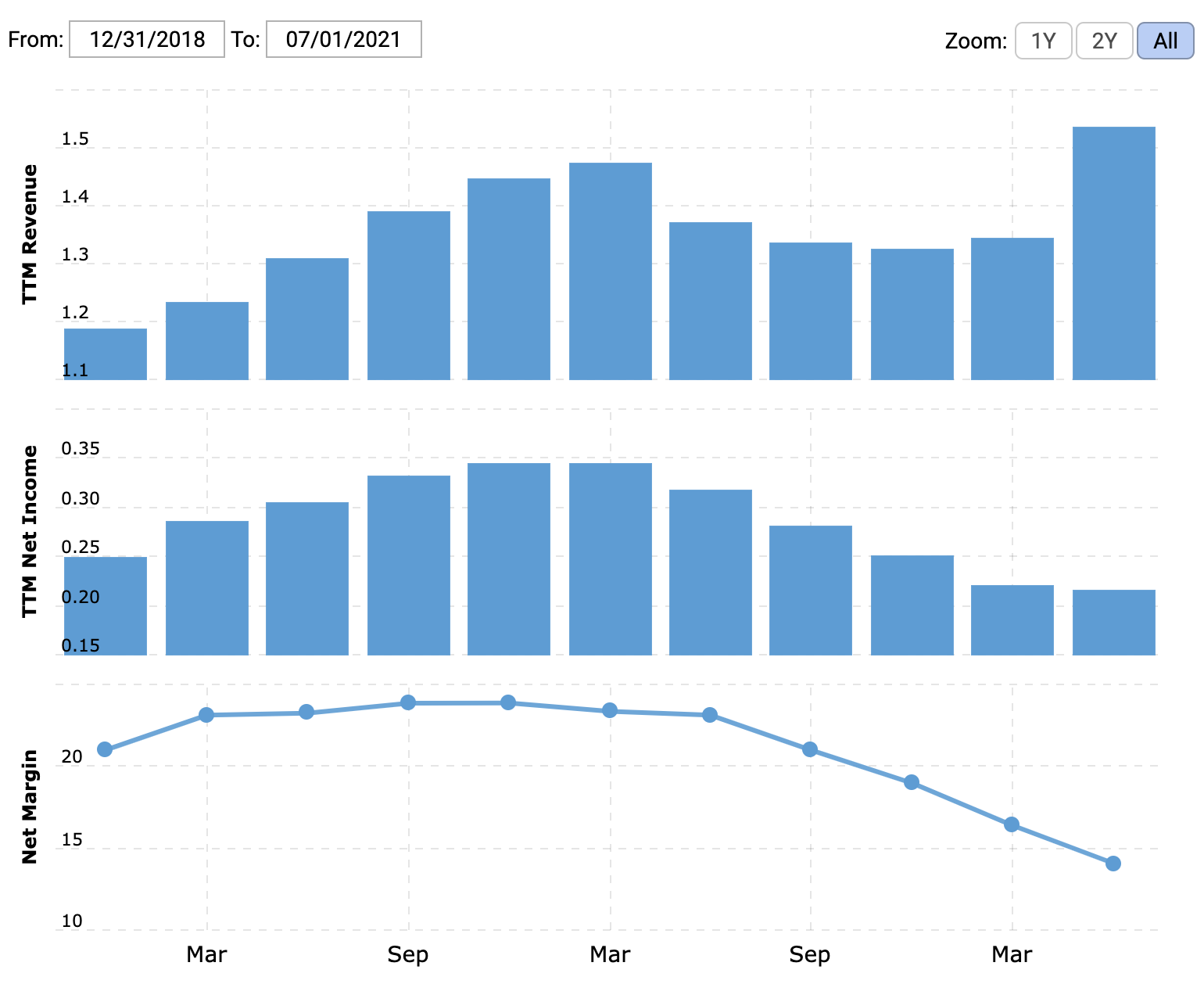

Вчера, 11 ноября, вышел отчет за 3 квартал 2021, существенно сгладивший негативное впечатление от предыдущего отчета: по сравнению с 3 кварталом 2020 выручка выросла на 55,8%, а прибыль — на 22,1%.

Хватательный рефлекс. Главный аргумент в пользу этого бизнеса был высказан в работе Чарльза Тилли «Капитал, принуждение и европейские государства»: все государства стремятся расширять свою налоговую базу. Так что, какие бы тактические моменты ни мешали PagSeguro, долгосрочная перспектива у финтеха в Бразилии отличная.

Стремительное введение цифровых платежей позволяет бразильскому государству увеличивать собираемость налогов. Собственно, в бразильских реалах рост прибыли и выручки у компании выглядит очень браво, потому что в этой стране государство создало в целом благоприятные условия для цифровизации платежей. И это притом, что наличность все еще составляет более трети от объема всех платежей в стране.

Сезон. Несмотря на то что в Бразилии падают темпы роста промышленности и ВВП, сектор услуг чувствует себя отлично: условия для бизнеса улучшаются и занятость растет. Также в Бразилии увеличиваются показатели роста банковских займов, это можно считать косвенным признаком роста активности с платежами в принципе. Думаю, ближайший год у компании может получиться достаточно позитивным и это вернет доверие инвесторов к этим акциям.

Важно или неважно. Это может показаться контринтуитивным тезисом, но по большому счету экономическая ситуация в Бразилии для компании не так важна. Во всяком случае, пока. Бразилия — это страна третьего мира, где еще остался огромный фронт работ по цифровизации активности.

Так что страна в целом может страдать, но конкретно PagSeguro, благодаря низкому уровню технологического развития этой страны, может надеяться на рост выручки и прибыли в течение еще лет пяти. Например, в России население по уровню жизни откатилось к 2011 году, но у финтех-сервисов в нашей стране дела идут отлично — потому что конкретно в этой нише еще есть куда двигаться.

В случае Бразилии низкий уровень потребительской уверенности коррелирует с бизнесом PagSeguro примерно никак. Нет причин считать, что это скоро изменится.

Могут купить. В абсолютных цифрах компания стоит недорого: капитализация у нее 11 млрд долларов, P / E не самый маленький — 51, но, в общем-то, не космический по меркам финтеха. Учитывая большую вероятность того, что ставка на бразильский — и шире, латиноамериканский — финтех может сыграть, PagSeguro может представлять большой интерес для инвестора с глубокими карманами. Так что компанию вполне может купить какой-нибудь PayPal.

Что может помешать

Все как не надо. Компания зарегистрирована на Кайманах — что уже будет отпугивать многих инвесторов. У нее есть второй класс акций, дающий держателю перевес при голосованиях. Как вы догадались, эти акции принадлежат одному инвестору: более 86% голосов в PagSeguro принадлежит бразильской интернет-компании Universo Online. А UO, в свою очередь, принадлежит крупному бразильскому медиаконгломерату Grupo Folha.

В общем, пространство для неприятных возможностей тут очень велико: UO может предпринимать действия, которые будут не в интересах миноритариев типа нас, — от махинаций с отчетностью до продажи компании по слишком низкой цене.

И все-таки экономика важна. Ухудшающаяся ситуация с экономикой Бразилии может негативно влиять на восприятие этих акций инвесторами из США. Собственно, уже влияет, как мы видели выше.

Также будут влиять колебания бразильского реала: чем он дешевле, тем меньше долларов в отчете — и тем хуже реакция инвесторов, даже если квартал был хороший.

Любишь медок — люби и холодок. Отчет компании за 3 квартал показал снижение итоговой маржи компании: если в 3 квартале 2020 этот показатель составлял 14,8%, то сейчас он составляет 11,8%. Собственно, итоговая маржа у компании неуклонно снижается последние несколько лет.

Конечно, всему виной высокие расходы PagSeguro на расширение аудитории и удержание существующих пользователей — это обычная история для финтеха. Но в целом неуклонное снижение маржи бизнеса компании не может не беспокоить. И пока нет факторов, которые могли бы это изменить.

В Бразилии есть еще четыре крупных игрока в сфере онлайн-платежей, и, надо сказать, доля PagSeguro в 7,3% на этом рынке не самая большая. PagSeguro приходится конкурировать как с крупными компаниями вроде Cielo — 42,5% — и Rede — 29,4%, так и с быстрорастущими стартапами вроде Stone — 8%. Главная проблема тут в том, что PagSeguro, скорее всего, придется скупать стартапы поменьше за неприлично большие деньги, — это классическая проблема крупного финтеха, с таким, например, сталкивается PayPal.

Бразилия. Компания ведет свой бизнес в развивающейся стране третьего мира, и там с ней всегда может случиться что угодно. Нужно это понять и принять.

Что в итоге

Можно взять акции сейчас по 36,6 $. А дальше есть несколько вариантов:

- ждать, когда акции станут стоить 44,5 $. Думаю, этого уровня мы достигнем за следующие 16 месяцев;

- ждать, когда акции снова будут стоить 60 $. Здесь стоит приготовиться ждать 5 лет. Даже если инвесторы не купятся на высокие темпы роста финансовых показателей компании, на которые мы рассчитываем, то наверняка за это время в Бразилии начнется экономический бум, и инвесторы кинутся скупать акции «перспективного бразильского финтех-сервиса».

Идея эта, впрочем, волатильна — во многом из-за бразильской прописки, так что не подходите к этим акциям, если не готовы терпеть падение их стоимости.