Инвестидея: Twilio, потому что все работают из дома

Сегодня у нас спекулятивная идея: взять акции разработчика софта Twilio на фоне интереса компаний к инструментам, позволяющим наладить удаленную работу.

Потенциал роста: до 15% в абсолюте в ближайшие месяцы.

Срок действия: до нескольких месяцев, если вкладываться краткосрочно, или до 5 лет.

Почему акции могут вырасти: компания делает полезную и востребованную продукцию. Спрос на нее будет хорошим как из-за пандемии коронавируса, так и из-за важности бесперебойной работы коммуникаций.

Как действуем: берем акции сейчас примерно по 85 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Twilio предоставляет разработчикам программ облачную платформу для коммуникаций. Например, компания обслуживает текстовую и аудиочасть WhatsApp, что дает Twilio 5% выручки.

Основные продукты Twilio — это:

- Прикладное ПО для разработки приложений.

- Облачный контактный центр.

- ПО для аутентификации и защиты аккаунтов.

- ПО для передачи и получения, голосовых, письменных и видеосообщений.

- Сервисы для обслуживания электронной почты и мобильных коммуникаций.

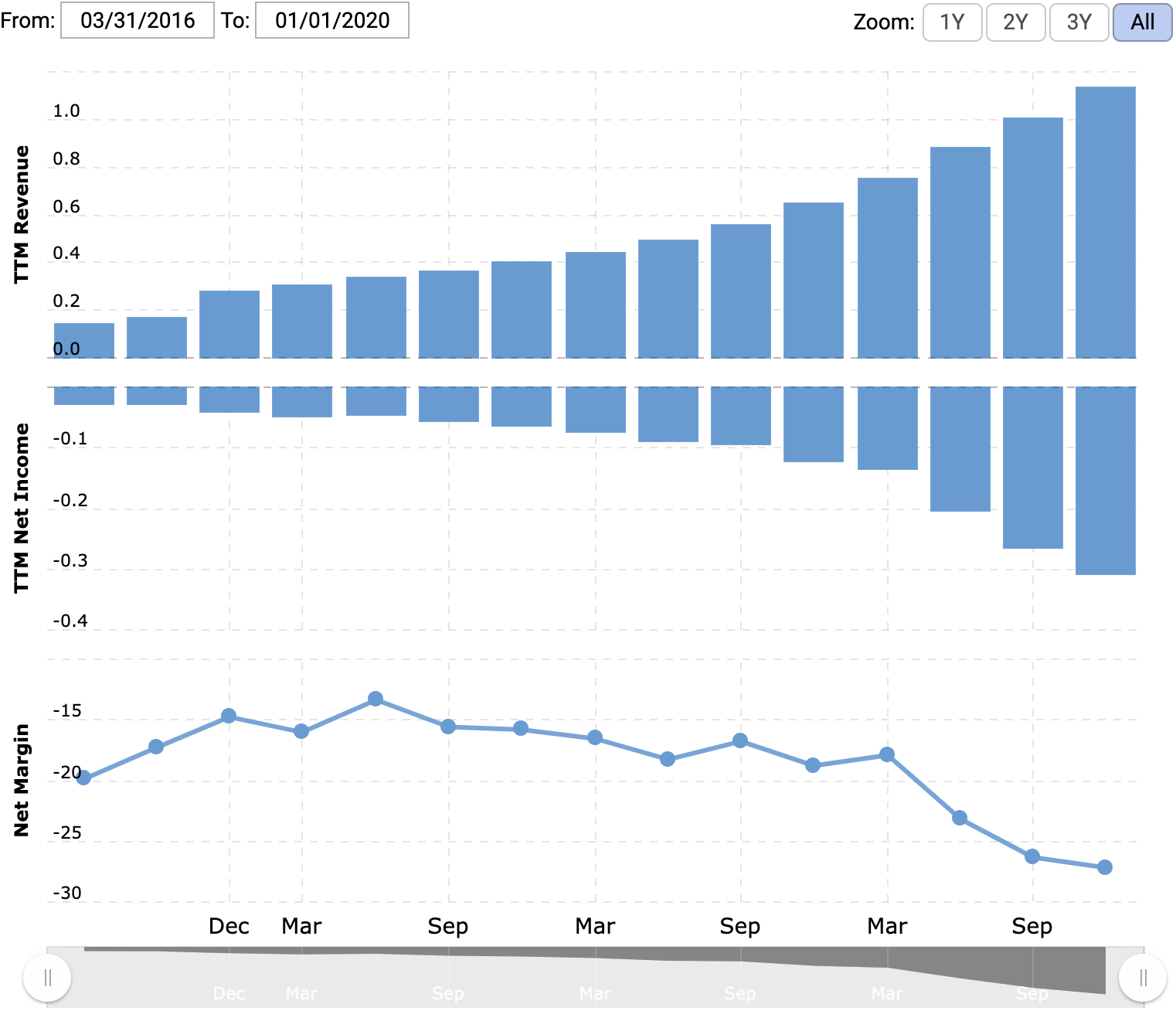

Годовой отчет компании не особенно информативен, поскольку не дает сведений ни о типе клиентов, ни о рентабельности разных продуктов. Примерно 29% выручки делается за пределами США.

Аргументы в пользу компании

Пандемия и карантин. Многие развитые и не очень страны сейчас на карантине, под замком, большую часть привычной экономической активности остановили. При этом резко выросла нагрузка на инфраструктуру для онлайн-коммуникаций. Мы подробно обсуждали этот сюжет в идеях по Fastly, 8х8, Zoom и F5, поэтому не будем повторяться.

Twilio обеспечивает разработчиков полезным инструментарием для работы с коммуникационными технологиями. Я ожидаю роста спроса на ее услуги, тем более что ИТ-отрасль лучше прочих адаптировалась к удаленной работе, а значит, можно не опасаться падения спроса на ее продукцию.

ИТ всегда в моде. В последнем квартале 2019 года предприятия США стали меньше инвестировать в обновление основных фондов. При этом инвестиции в интеллектуальную собственность, включая ИТ, стали крупнейшей частью вложений.

Случаи сокращения трат на ИТ были невероятно редкими, а еще они были несоизмеримо меньше урезания инвестиций в физические активы. В принципе, ИТ-специалистов почти всегда кормили лучше остальных работников, но эти данные весьма показательны: даже при замедлении экономики компании не скупились на новые программы. Такие инвестиции позволяют оптимизировать бизнес-процессы и сократить расходы.

Хотя пандемия и должна подстегнуть продажи компании, в перспективе у Twilio все и так должно сложиться хорошо. Сферы ИТ и коммуникаций доказали свою критическую важность, и вложения в них будут только расти.

Что может помешать

Вместе с выручкой у компании увеличиваются и убытки. Основной генератор убытков Twilio — стремительно растущие операционные расходы.

Это обычная айтишная история. Молодой инновационной компании некогда думать о прибыли, надо качать выручку, а безубыточной она станет когда-нибудь потом. Когда именно — никто не знает.

Поднимающаяся сейчас волна банкротств и сокращений в американских стартапах создаст избыток специалистов на рынке труда и позволит компании хоть немного замедлить рост расходов. Но если ситуация будет плохой и зарплата ИТ-специалистов упадет, вместе с этим могут упасть и акции Twilio. Если наберет силу вал разочарования в убыточных стартапах, он непременно затронет биржу.

При всей перспективности направления работы Twilio ее акции может лихорадить: пока компания не начнет приносить прибыль, инвесторы могут считать справедливой любую цену ее акций. А причин считать, что стремительный рост выручки трансформируется в прибыль, у нас немного. Если операционные расходы компании так росли в мирное время, то в период пандемии из-за многочисленных издержек, связанных с карантином, они могут вырасти еще больше.

При этом компания стоит дорого: ее капитализация — почти 11,3 млрд долларов. Я бы не стал рассчитывать, что кто-то из более крупных конкурентов ее купит.

Что в итоге

Если вас не пугает убыточность Twilio, то можно взять акции сейчас примерно по 85 $ за штуку. Дальше есть два варианта действий.

Краткосрочные вложения. Можно дождаться, когда акции вырастут до 97—100 $, и зафиксировать прибыль.

Я считаю, что такой результат достижим в пределах нескольких месяцев. Где-то в начале мая выйдет отчет, и он покроет как раз период повышения нагрузки на разработчиков в сфере коммуникаций. Если же карантин и нагрузка затянутся, то Twilio и в следующем квартале сможет хорошо заработать.

Долгосрочные вложения. Можно держать эти акции следующие 5 лет в расчете на большой рост. Вариант рискованный, но обоснованный: многие убыточные стартапы с течением времени даже без прибыли раздувают свою капитализацию благодаря росту выручки. Но, инвестируя в убыточную компанию, вы становитесь заложником фортуны: исход непредсказуем.

Если убыточность Twilio вас все-таки пугает, не берите эти акции вообще — лучше посмотрите другие идеи.