Инвестидея: US Foods, потому что лучше быть сытым и здоровым

Сегодня у нас очень спекулятивная идея: взять акции продовольственной компании US Foods Holding — но не сразу, а когда упадут.

Потенциал роста: в пределах 15—20%.

Срок действия: до полугода.

Почему акции могут вырасти: сначала они упадут из-за падения спроса со стороны основных клиентов компании, но основы бизнеса приведут к некоторому восстановлению спроса и росту котировок.

Как действуем: ждем падения цены акций с нынешних 17 до 9 $, потом покупаем.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

US Foods делает еду и продает ее заведениям общепита. Работает она только в США. Согласно годовому отчету, ни один из клиентов компании не дает больше 3% от ее продаж.

Аргументы в пользу падения

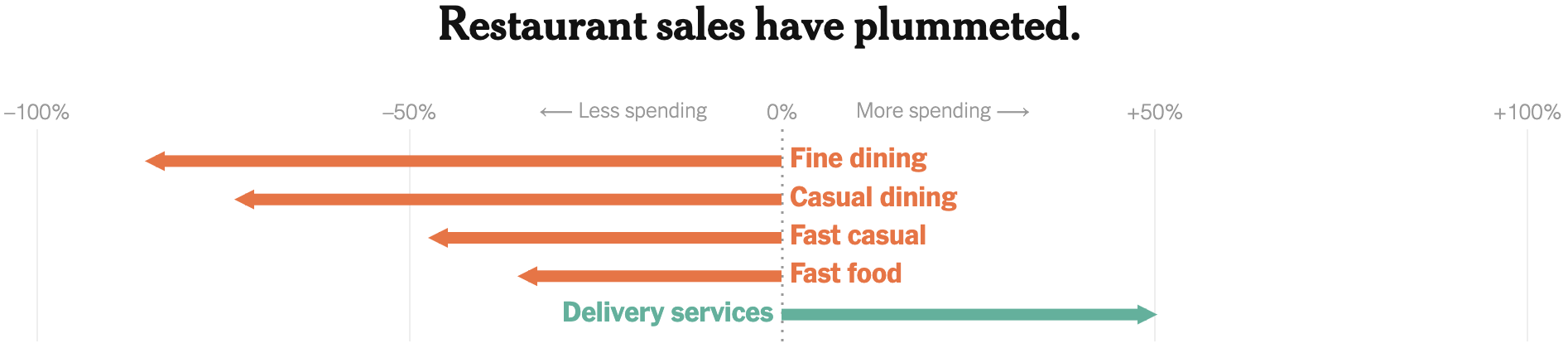

US Foods делает деньги на ресторанах, которые сейчас находятся в коматозе, что мы подробно обсуждали в идее по Post Holdings. Судя по настроениям американских рестораторов, этот кризис переживут далеко не все, что скажется и на US Foods.

Кроме того, в текущих условиях бизнес с итоговой маржой в районе 1,48% от выручки и не очень высокой прибылью выглядит уязвимо. Компания уже приостановила наем новых сотрудников и даже сдает в аренду своих работников другим компаниям, работающим в розничной торговле.

Почему акции могут вырасти после падения

Есть возможности адаптироваться к кризису. Хотя следует ожидать глубокой просадки продаж в этом квартале, компания все же может несколько исправить ситуацию в последующие полгода, отправляя продукцию в продовольственные магазины.

Чуда ждать не стоит, но если, например, в Нью-Йорке многие рестораны переквалифицировались на продажу клиентам продуктов с кухни, то US Foods с ее логистическими мощностями и опытом точно может спасти хотя бы часть выручки. К слову, US Foods может сделать это в тандеме с теми же ресторанами, которым тоже нужно выживать.

Компания развивает онлайн-продажи через свои сервисы US Foods Pronto и US Foods Direct. Годовой отчет молчит о том, какой процент продаж компания делает онлайн, но все же это плюс в эпоху популярности онлайн-торговли и доставки — даже если забыть про пандемию.

Есть разумные пределы падения спроса на еду. US Foods продает не Айфоны и не роботы-пылесосы. Ее продукция — это не баловство, которое можно отложить до лучших времен. US Foods не выглядит как главный бенефициар в ситуации с карантином, но и в первых рядах проигравших я ее тоже не вижу.

Если карантин закончится в ближайшее время, то компания восстановит спрос, а акции вырастут благодаря восстановлению бизнес-показателей до нормального уровня. Если ситуация с карантином затянется, то компания адаптируется к новым реалиям вместе с заведениями общепита. US Foods продолжит зарабатывать деньги в условиях рецессии, пока промышленность стоит, ведь на еду всегда есть спрос.

Покуда миллионы американцев не решат значительно сократить потребление продуктов и умереть от истощения, угроза банкротства US Foods остается умеренной. Спрос на ее продукцию будет восстанавливаться быстрее, чем в случае автопрома и многих других отраслей. Значит, ее акции тоже могут быстро восстановиться.

Что может помешать росту

О зависимости от спроса со стороны ресторанов мы уже поговорили — из-за этого мы и ожидаем падения котировок. Теперь стоит поговорить о проблемах, которые могут помешать восстановлению цены акций.

Компания не платит дивиденды. Более того, в годовом отчете указано, что компания не планирует платить дивиденды в ближайшем будущем. В этой ситуации мы не можем рассчитывать, что котировки поднимутся за счет любителей дивидендов, как это было, например, в случае General Mills.

Логистика. У компании 92 завода или склада в более чем 40 штатах. Если на одном из них обнаружится человек с коронавирусом, то все место придется временно закрыть на карантин. Это приведет к издержкам, уже не связанным со снижением спроса со стороны ресторанов, а инвесторы будут расстроены такими новостями.

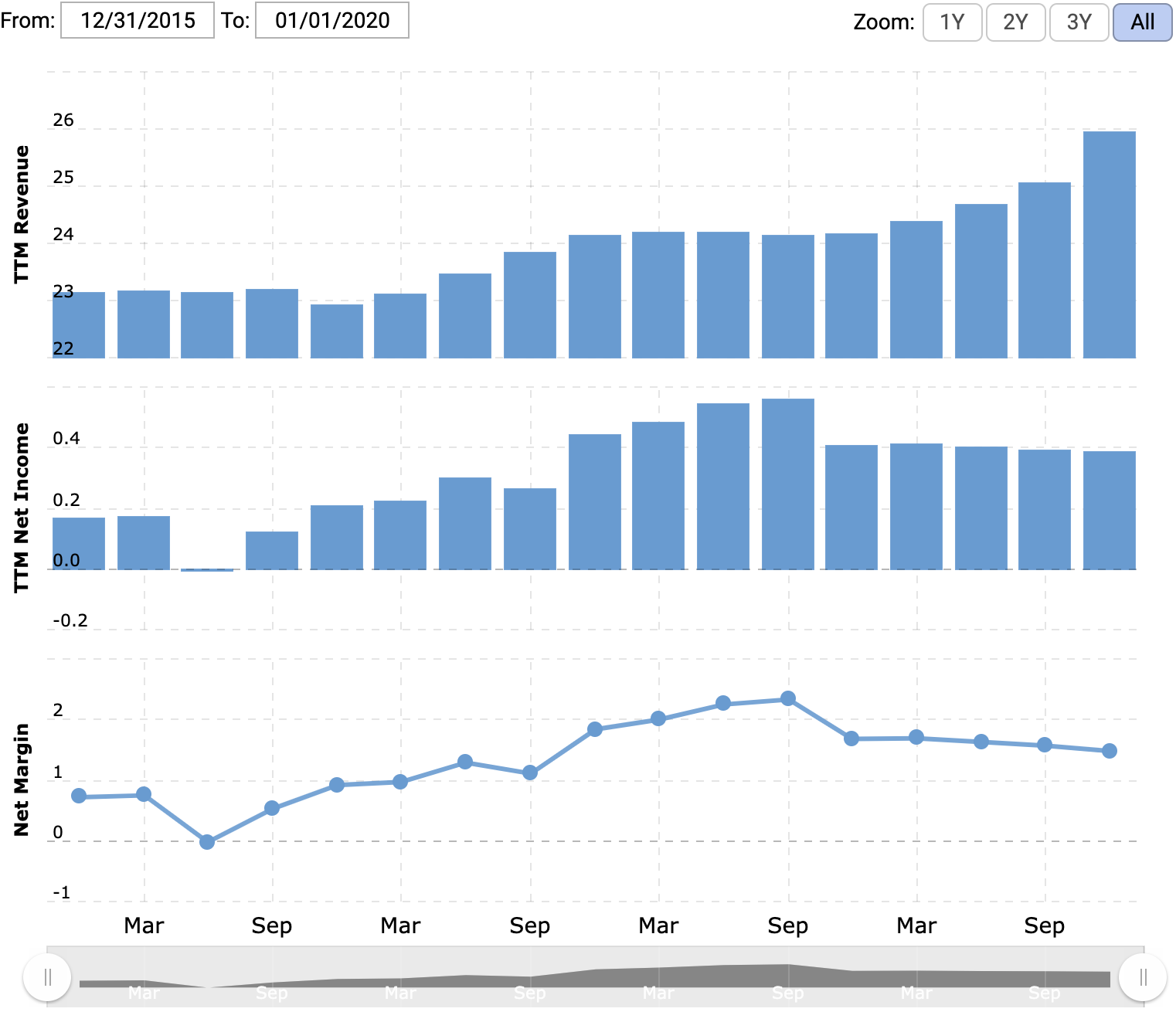

Финансы. Согласно последнему отчету, у компании 7,57 млрд долларов долгов — против 3,12 млрд долларов в распоряжении. Соотношение неплохое по американским меркам, но компании предстоит пережить падение продаж в этом квартале, да и в лучшие годы ее продажи не росли безумными темпами. При этом операционные расходы составляют около миллиарда долларов в квартал.

Компания нивелирует часть издержек, сдавая в аренду своих работников и сотрудничая с розничными сетями, поэтому в целом все не так плохо. Опять же, низкие ставки и готовность американского правительства засыпать экономику деньгами позволяют компании как занять денег под умеренный процент, так и надеяться на восстановление спроса на ее продукты.

Что в итоге

5 мая у компании выходит новый отчет. Я очень удивлюсь, если окажется, что она несильно пострадала от вируса.

Учитывая все неприятности компании, я считаю, что стоит дождаться снижения цены ее акций до 9 $ за штуку и взять их, чтобы продать по 10,5—11 $.