Инвестидея: Zoetis, потому что о животных надо заботиться

Сегодня крайне спекулятивная идея: подкараулить на падении акции производителя лекарств для животных Zoetis и взять их с расчетом на отскок.

Потенциал роста: 28% в абсолюте.

Срок действия: до полутора лет.

Почему акции могут вырасти: аура перспективного и многообещающего рынка товаров для животных заставит акции вырасти после падения. Этому поможет пусть и переоцененный, но все же прибыльный бизнес компании.

Как действуем: ждем падения акций с нынешних 134,5 до 98 $ за штуку и покупаем.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Компания производит и продает лекарственные препараты для скота и домашних животных. Это вакцины, пищевые добавки, средства против паразитов и т. д.

На США у компании приходится 51% выручки, на другие страны — 49%.

Аргументы в пользу падения

В целом у компании хороший бизнес. Но вряд ли стоит брать акции Zoetis прямо сейчас — я бы сначала дождался падения котировок примерно на четверть.

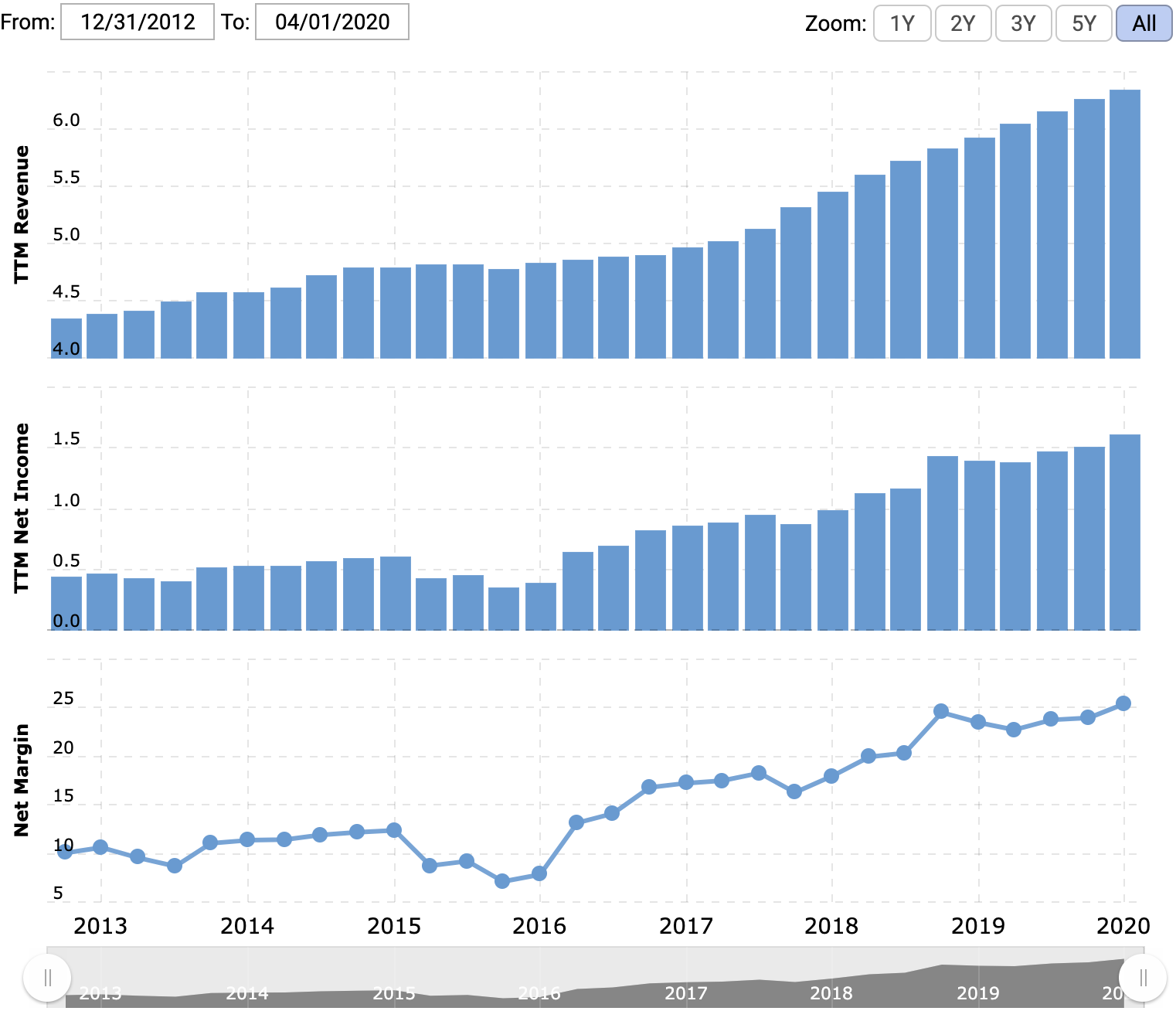

Дело в том, что компания стоит дорого. P / E Zoetis в районе 40 еще можно пережить: такая стоимость характерна для многих фармацевтических компаний. Но капитализация компании сейчас равна 63 млрд долларов, и это проблема сразу на нескольких уровнях.

Во-первых, купить компанию, стоящую больше 60 млрд долларов, довольно сложно. Это сильно снижает вероятность роста акций Zoetis за счет новостей о ее приобретении кем-то.

Во-вторых, перспективность этого рынка может быть переоценена. По данным The Business Research Company, выручка всего рынка лекарств для животных, как домашних, так и фермерских, в 2019 году составила 38 млрд долларов.

Zoetis, занимая примерно 20% рынка, стоит заметно дороже самого рынка. Правда, ожидается, что уже в 2023 году объем рынка будет составлять 61 млрд долларов, но все же акции Zoetis выглядят переоцененными.

Хорошим спусковым крючком для падения котировок может стать очередная коррекция американского рынка акций. При общем падении рынка переоцененные бумаги могут быстро падать.

Почему акции могут вырасти после падения

Если удастся взять акции заметно дешевле текущей цены, можно рассчитывать на рост в течение года или полутора. Для этого есть две основные причины.

Инвесторы любят животных. В идее по Freshpet я подробно обсуждал тему растущей популярности «животных» бизнесов у инвесторов. Повторю основные аргументы.

Во-первых, рынок товаров для животных растет в среднем на 5% в год. Это не так много, но, для сравнения, рынок товаров для потребителей-людей стагнирует и даже немного падает в последние годы. В таких условиях предприятия в «животной» сфере выглядят перспективнее, чем какой-нибудь скучный Kraft-Heinz.

Во-вторых, американцы и жители других развитых стран не жалеют денег на своих домашних животных. Поэтому компании, работающие в этой сфере, имеют потенциал, а их акции растут.

Бизнес неплох. В отличие от Freshpet, Zoetis — это прибыльный бизнес с огромной итоговой маржой. Это выгодно отличает Zoetis от многих других компаний, работающих в этом секторе.

Что может помешать росту

Долги. Согласно последнему отчету Zoetis, на 2,914 млрд долларов в распоряжении компании приходится примерно 8,775 млрд долларов задолженностей. По американским меркам соотношение не очень страшное.

Но стоит помнить о том, что компания платит дивиденды, хоть и небольшие — около 0,6% годовых по текущим ценам. Если дела у компании пойдут плохо и она решит отказаться от дивидендов, любители дивидендов могут уйти из акций, что приведет к снижению цены.

Проклятие экспортера. Zoetis почти половину выручки делает за пределами США. Из-за этого возникают валютные риски: более дорогой доллар означает меньше долларов в отчетности.

Эти же факторы могут поучаствовать в падении цены акций — что для нас будет очень хорошо, если мы купим акции после падения, а не до.

Что в итоге

Сама по себе Zoetis выглядит как хороший, перспективный бизнес. Но сочетание высокого P / E и недостаточно большого рынка делает покупку акций компании сейчас слишком рискованным предприятием.

Будет разумным дождаться падения акций до 98 $ за штуку в ходе очередного непредсказуемого биржевого обвала, для которого уже достаточно поводов. Такая цена по-прежнему выше той, по которой акции можно было взять в марте: тогда они падали до 92 $ за штуку.

После этого в течение полутора лет акции могут вырасти до 126 $ за штуку. Это меньше текущей цены 134,5 $ и заметно меньше 144 $ — февральского пика. Бизнес прибыльный, отрасль довольно перспективная — есть предпосылки для восстановления котировок после падения, и на этом можно будет заработать.