ЦБ отменил ограничение полной стоимости ипотечных кредитов: что это значит для заемщиков

Новое правило будет действовать до 31 марта 2025 года и призвано стабилизировать рынок недвижимости.

Расскажу, чего ждать заемщикам.

Что такое ПСК — полная стоимость кредитов

Полная стоимость кредита — это общая сумма, которую заемщик отдаст банку. Мы подробно рассказывали в другой статье, чем отличается полная плата по кредиту от реальной. Основное отличие — в полную стоимость входят любые расходы при получении кредита или после него.

Например, в ПСК банк включает кроме общей суммы долга и начисленных процентов дополнительные расходы: оценку, страховку или оплату электронной регистрации ипотеки.

Но в ПСК не входят траты, которые могут возникнуть из-за действий заемщика, например проценты за просрочку.

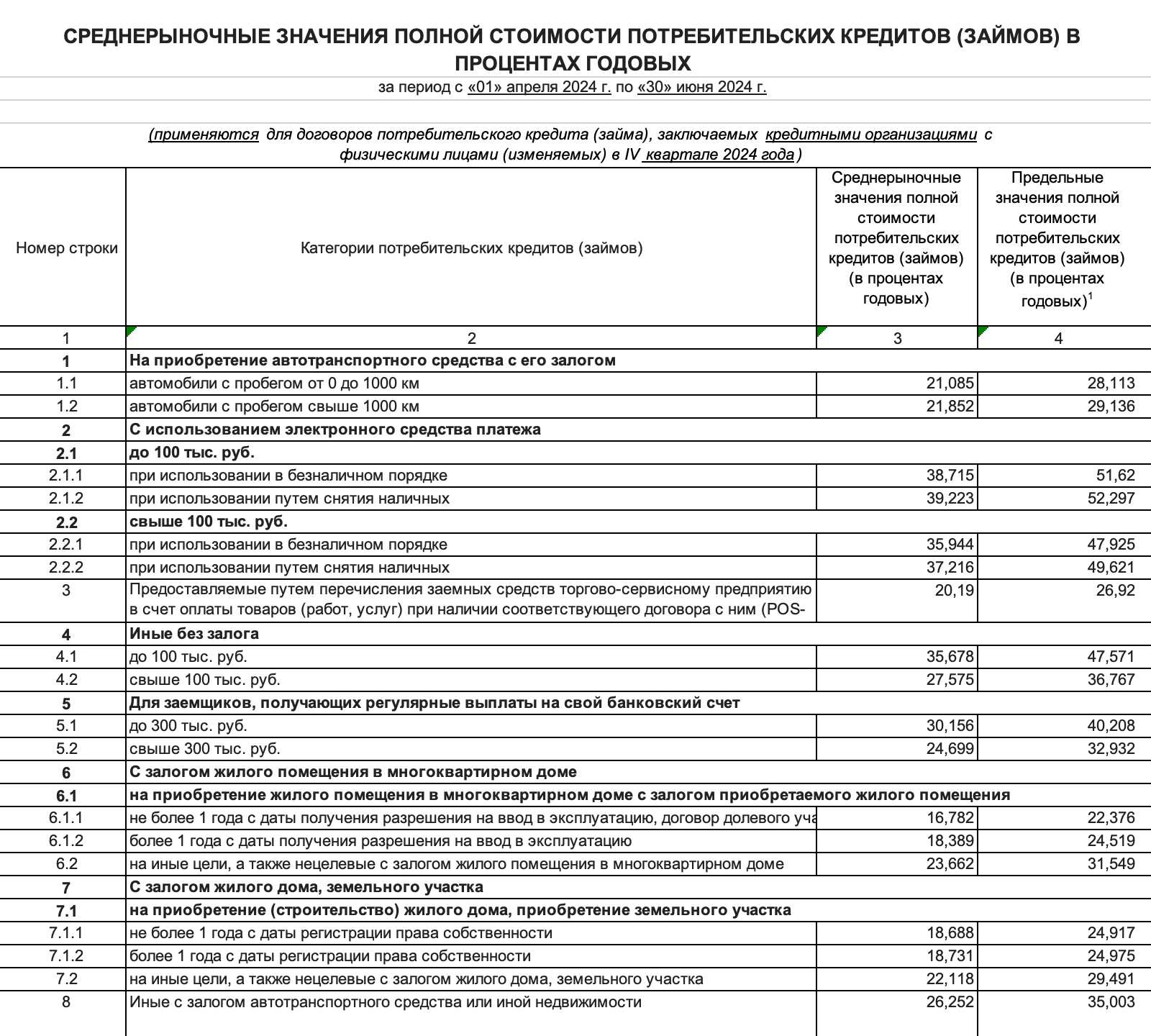

ЦБ до сих пор регулировал размер ПСК для ипотек — ежеквартально рассчитывал показатель и публиковал на своем официальном сайте. Формула расчета такова: предельное значение не может превышать 292% годовых, или среднерыночного значения ПСК, увеличенного на 1/3.

В своих таблицах ЦБ сразу указывает предельное значение в процентах годовых.

Почему ЦБ отменил ограничения ПСК по ипотеке

14 сентября 2024 года ЦБ поднял ключевую ставку до 19%. Банки также стали поднимать ставки по всем видам кредитов, иначе им было бы невыгодно их выдавать.

Средняя ипотечная ставка не по льготным программам на покупку квартиры в октябре 2024 года — 18,9%. А предельная ставка по таким кредитам, рассчитанная ЦБ в августе 2024 года, — 24,519%. По ипотеке на строительство частного дома — 24,975%.

Минимальные ипотечные ставки в крупнейших банках близки к предельным.

Например, в ВТБ базовая ставка — 23,7% при минимальном взносе от 15,1% со страхованием и подтверждением дохода. В Сбербанке — 24,5% при взносе от 10%.

В сложные для экономики периоды ЦБ периодически устанавливает мораторий на ограничения ПСК, то есть временно отменяет лимит. В последние годы так неоднократно делали с потребительскими кредитами, но 1 июля 2024 года ЦБ вернул ограничения по ПСК.

В этот раз ЦБ отменил ограничение ПСК по ипотечным займам, чтобы банки могли выдавать кредиты в условиях высокой ключевой ставки. Это позволит не перекладывать на плечи заемщиков недополученный банком доход через повышение стоимости недвижимости. То есть ЦБ надеется избежать завышения стоимости покупаемого жилья, из-за которого людям предлагают более низкие проценты по ипотеке.

Логика регулятора такая: пусть ипотека будет по более высоким ставкам, но участникам рынка не придется завышать цену жилья. Такое завышение негативно сказывается на всех, в том числе рискованно для самих банков: если заемщик перестанет платить, продавать квартиру придется по реальной цене, а не по завышенной.

Что все это значит для заемщиков

Более высокие ставки — повышенный ежемесячный платеж по ипотеке. А значит, не каждый заемщик будет проходить по доходу, потому что так называемые макропруденциальные надбавки, которые учитывает банк при оценке заемщика, ЦБ не отменял.

Сохраняется требование Банка России формировать повышенные резервы, если банк выдает рискованную ипотеку. Это работает, в частности, для заемщиков с показателем долговой нагрузки более 70% или тех, кто вносит маленький первоначальный взнос, например 10%.

Если коротко, чтобы получить ипотеку, нужно будет показывать более высокий доход или брать кредит на более долгий срок. До снижения ключевой ставки ЦБ ипотечные кредиты по рыночным ставкам не будут легкодоступными для людей со средними и низкими доходами.

В августе НБКИ — одно из крупнейших кредитных бюро — посчитало, что комфортный ежемесячный доход для оформления ипотеки вырос за последние годы до рекордных 103 200 ₽.

При этом выдавать кредиты больше чем на 30 лет ЦБ планирует запретить с 1 января 2025 года.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga