Акции Raven Property вышли на Московскую биржу. Что это за компания

С 3 октября 2018 года акции Raven Property торгуются на Московской бирже. Компания строит и покупает складские помещения. Среди арендаторов — «Ашан», «Окей», «Перекресток» и другие компании. Еще у компании три бизнес-центра. Посмотрим на ее бизнес подробнее.

Склады

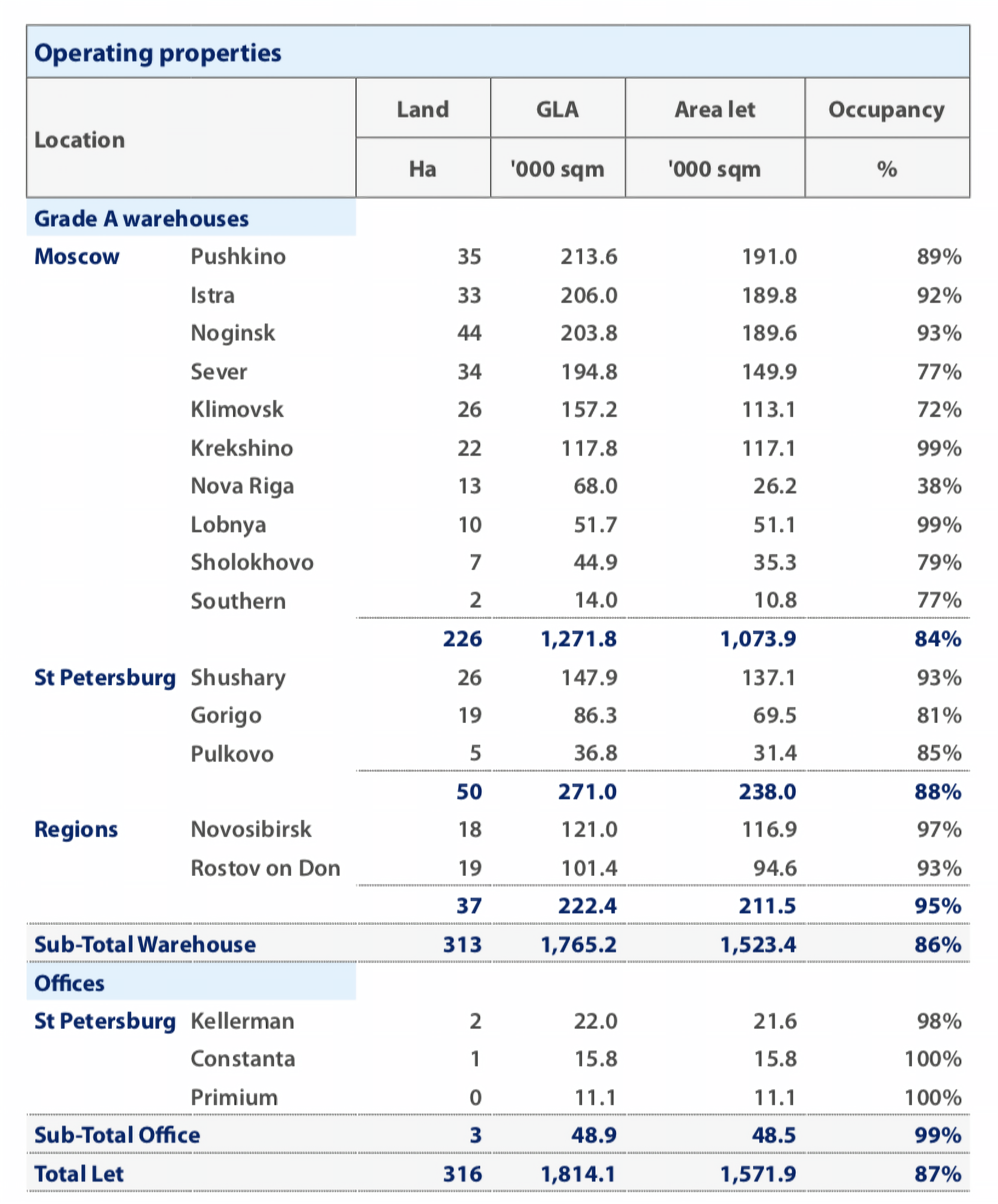

Складские помещения Raven Property находятся в Москве, Новосибирске, Ростове-на-Дону и Санкт-Петербурге. Суммарная площадь, которую сдают, — 1,76 млн квадратных метров.

В презентациях и пресс-релизах Raven Property раскрывает часть данных по складам.

Источник: Презентация Raven Property по итогам 6 месяцев 2018 года, стр. 3

На четырех складах достраиваются павильоны общей площадью 409,2 тысячи квадратных метров. Когда закончат стройку, суммарная площадь складов вырастет на 23% — до 2,17 млн квадратных метров. Только даты неизвестны.

Еще у компании есть три нереализованных земельных участка: два в Омске и один в Нижнем Новгороде.

Стройки Raven Property в тысячах квадратных метров

| Склад | Планируемая площадь | Занято | Достраивают |

|---|---|---|---|

| Новая Рига | 198,2 | 68 | 130,3 |

| Ногинск | 334,4 | 203,8 | 130,9 |

| Лобня | 73,0 | 51,7 | 20,7 |

| Ростов-на-Дону | 228,1 | 101,4 | 127,4 |

| Итого | 833,7 | 424,9 | 409,3 |

Стройки Raven Property в тысячах квадратных метров

| Новая Рига | |

| Планируемая площадь | 198,2 |

| Занято | 68 |

| Достраивают | 130,3 |

| Ногинск | |

| Планируемая площадь | 334,4 |

| Занято | 203,8 |

| Достраивают | 130,9 |

| Лобня | |

| Планируемая площадь | 73,0 |

| Занято | 51,7 |

| Достраивают | 20,7 |

| Ростов-на-Дону | |

| Планируемая площадь | 228,1 |

| Занято | 101,4 |

| Достраивают | 127,4 |

| Итого | |

| Планируемая площадь | 833,7 |

| Занято | 424,9 |

| Достраивают | 409,3 |

Доходность помещений

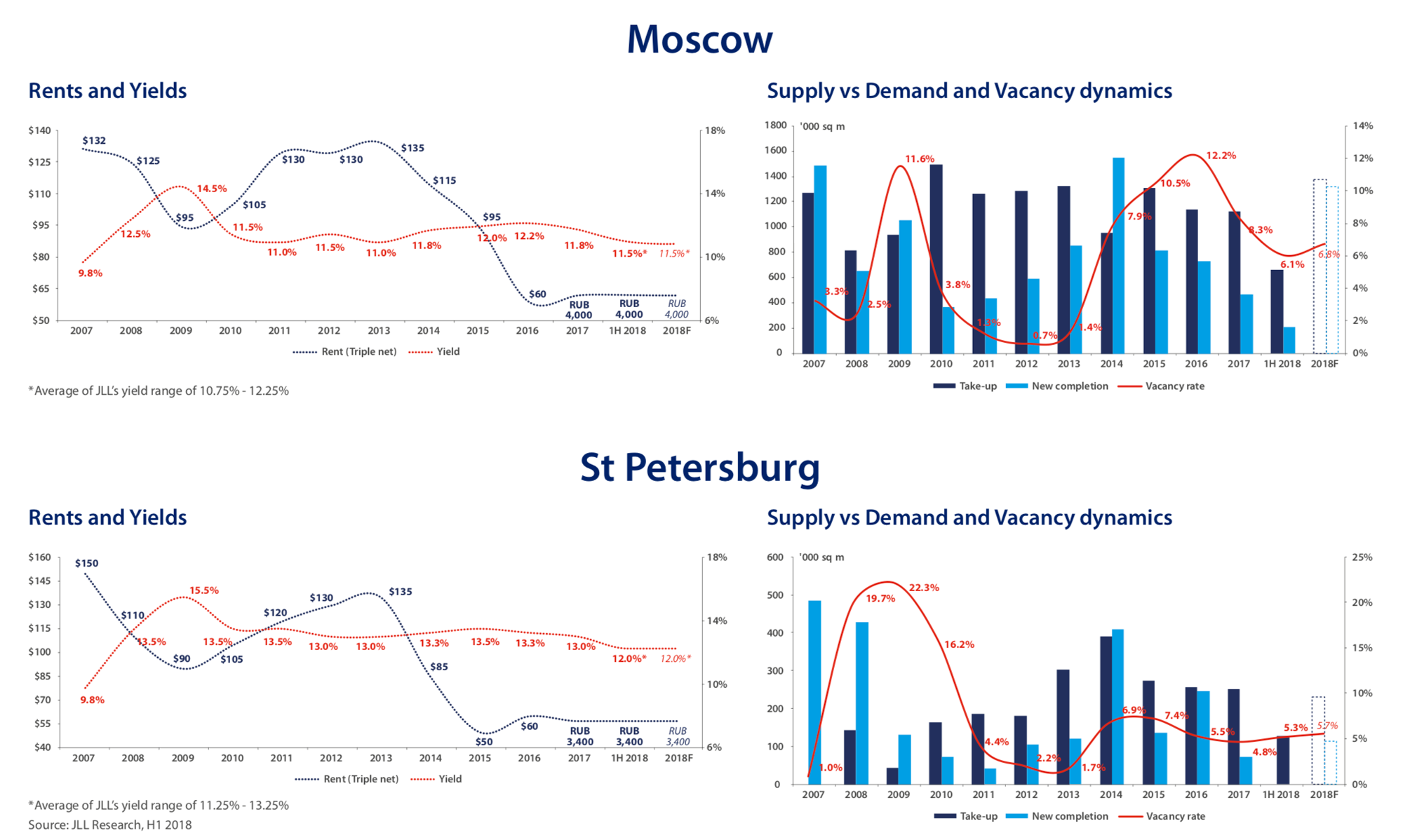

70,1% общей площади компании находится в Москве, 17,6% — в Санкт-Петербурге. Сотрудники анализируют два рынка на доходность. Текущая средняя доходность сдачи площади в Москве — 11,5%, в Петербурге — 12%. В регионах больше, но там и конкуренция меньше.

Если сравнивать первые полугодия 2017 и 2018 годов: занятая арендаторами площадь увеличилась с 79 до 87%. Но средняя цена квадратного метра упала с 5600 до 4900 рублей.

На графиках слева сначала показывали стоимость одного квадратного метра в долларах, потом в рублях. Возможно, раньше большая часть площади сдавалась в долларах. В 1 полугодии 2018 года на арендные платежи в долларах пришлось 29%.

Финансовые показатели

Компания крупная, со сложным продуктом — появляются различные бумажные прибыли или убытки, которые не влияют на реальные деньги компании. Например, Raven Property каждый квартал переоценивает стоимость складов. В чем смысл: компания указывает в финансовой отчетности стоимость складов — информация нужна, чтобы оценить, сколько активов у компании. Отчетность требует показывать инвесторам реальную стоимость, но цены на недвижимость постоянно меняются — приходится переоценивать имущество. Из-за этого у компании часто получается денежный убыток на бумаге.

В таблице я показал выручку, чистую прибыль и операционный денежный поток. Выручка — это деньги, полученные от арендных платежей. Чистая прибыль — это деньги за вычетом всех расходов.

Операционный денежный поток — это деньги, которые компания получила на счета и с которых заплатила проценты и налоги. В этом показателе нет бумажной прибыли или расходов. В целом: компания финансово нестабильна — непонятно, что от нее ждать в следующем полугодии.

Финансовые показатели Raven Property. Проценты — рост к показателю год назад

| Выручка | Чистая прибыль | Операционный денежный поток | |

|---|---|---|---|

| 1 пол. 2015 | 118,3 −11% | −20,6 | 69,7 −13% |

| 2 пол. 2015 | 101,4 −19% | −171,8 | 66,4 −25% |

| 1 пол. 2016 | 97,7 −17% | 8,8 | 49,9 −28% |

| 2 пол. 2016 | 97,6 −4% | −1,0 | 68,1 +3% |

| 1 пол. 2017 | 95,4 −2% | 9,2 | 48,8 −2% |

| 2 пол. 2017 | 132,7 +36% | 48,5 | 76,7 +13% |

| 1 пол. 2018 | 109,3 +15% | −41,1 | 55,9 +15% |

Финансовые показатели Raven Property. Проценты — рост к показателю год назад

| 1 пол. 2015 | |

| Выручка | 118,3 (−11%) |

| Чистая прибыль | −20,6 |

| Операционный денежный поток | 69,7 (−13%) |

| 2 пол. 2015 | |

| Выручка | 101,4 (−19%) |

| Чистая прибыль | −171,8 |

| Операционный денежный поток | 66,4 (−25%) |

| 1 пол. 2016 | |

| Выручка | 97,7 (−17%) |

| Чистая прибыль | 8,8 |

| Операционный денежный поток | 49,9 (−28%) |

| 2 пол. 2016 | |

| Выручка | 97,6 (−4%) |

| Чистая прибыль | −1,0 |

| Операционный денежный поток | 68,1 (+3%) |

| 1 пол. 2017 | |

| Выручка | 95,4 (−2%) |

| Чистая прибыль | 9,2 |

| Операционный денежный поток | 48,8 (−2%) |

| 2 пол. 2017 | |

| Выручка | 132,7 (+36%) |

| Чистая прибыль | 48,5 |

| Операционный денежный поток | 76,7 (+13%) |

| 1 пол. 2018 | |

| Выручка | 109,3 (+15%) |

| Чистая прибыль | −41,1 |

| Операционный денежный поток | 55,9 (+15%) |

Долги

У компании 824,3 млн долларов кредитов и займов — пока это просто сумма. Чтобы что-то понять, инвесторы сравнивают долг с EBITDA. Результат — количество годовых прибылей, необходимое, чтобы погасить все долги. Если показатель меньше 3, у компании нет проблем с кредитами. Больше — сильно уменьшается прибыль из-за процентных платежей. Формула EBITDA: операционная прибыль + амортизация.

Данные взял из финансового отчета Raven Property за 1 полугодие 2018 года: на стр. 10: Operating profit / (loss) before profits and losses on investment property в колонке Total — операционная прибыль. На стр. 12: Interest bearing loans and borrowings в колонке — займы и кредиты. На стр. 14: Depreciation — амортизация.

За 12 месяцев EBITDA Raven Property — 173,6 млн долларов. Долг / EBITDA — 4,7. Это очень много. Риска банкротства нет: у компании на счетах 198 млн долларов. Также Raven Property любит выпускать дополнительные акции: выход на Московскую биржу — это один из способов привлечь бесплатные деньги. Инвестор покупает акции — компания получает деньги для развития.

Структура акций и дивиденды

У компании сложная структура ценных бумаг: обыкновенные, привилегированные, конвертируемые привилегированные акции и варранты. На Московскую биржу выпустили обыкновенные акции, но дивиденды платят только по привилегированным акциям, которые размещены на Лондонской бирже.

С держателями обыкновенных акций расплачиваются выкупом акций. Компания объявляет цену, по которой выкупит акции, — инвесторы соглашаются продать или держат бумаги дальше. Акции выкупают дважды в год. Я понимаю смысл операции для компании: по выкупленным акциям не нужно платить налоги, — но в чем плюс для инвесторов — непонятно: при продаже приходится платить комиссию и налог на прибыль.

76% обыкновенных акций принадлежат различным иностранным фондам. Это хорошо: труднее вывести деньги через дочерние компании.

Что дальше

Вот мое мнение. Последние выходы на Московскую биржу идут по стандартной схеме: продаем инвесторам подороже → акции неинтересны по текущим ценам → цена акций падает. Посмотрите на графики таких компаний: «Детский мир», «Обувь России», Globaltruck, En+ и X5 Retail Group. Между компаниями есть связь: все они дорогие по мультипликаторам в своем секторе. Чистых аналогов Raven Property на Московской бирже нет, но если сравнивать со строительными компаниями — компания дорогая.

У Raven Property большой долг и странная дивидендная политика. Я буду ждать следующих финансовых отчетов. Через две-три недели начинается сезон корпоративных отчетов: компании будут рассказывать, сколько заработали или потеряли денег. Инвесторам покажут презентации с текущими достижениями и планами. У вас есть время прочитать теорию и потренироваться: