Обзор «Северстали»: эффективный российский металлург

«Северсталь» (MCX: CHMF, LSE: SVST) — одна из крупнейших металлургических компаний в России.

О компании

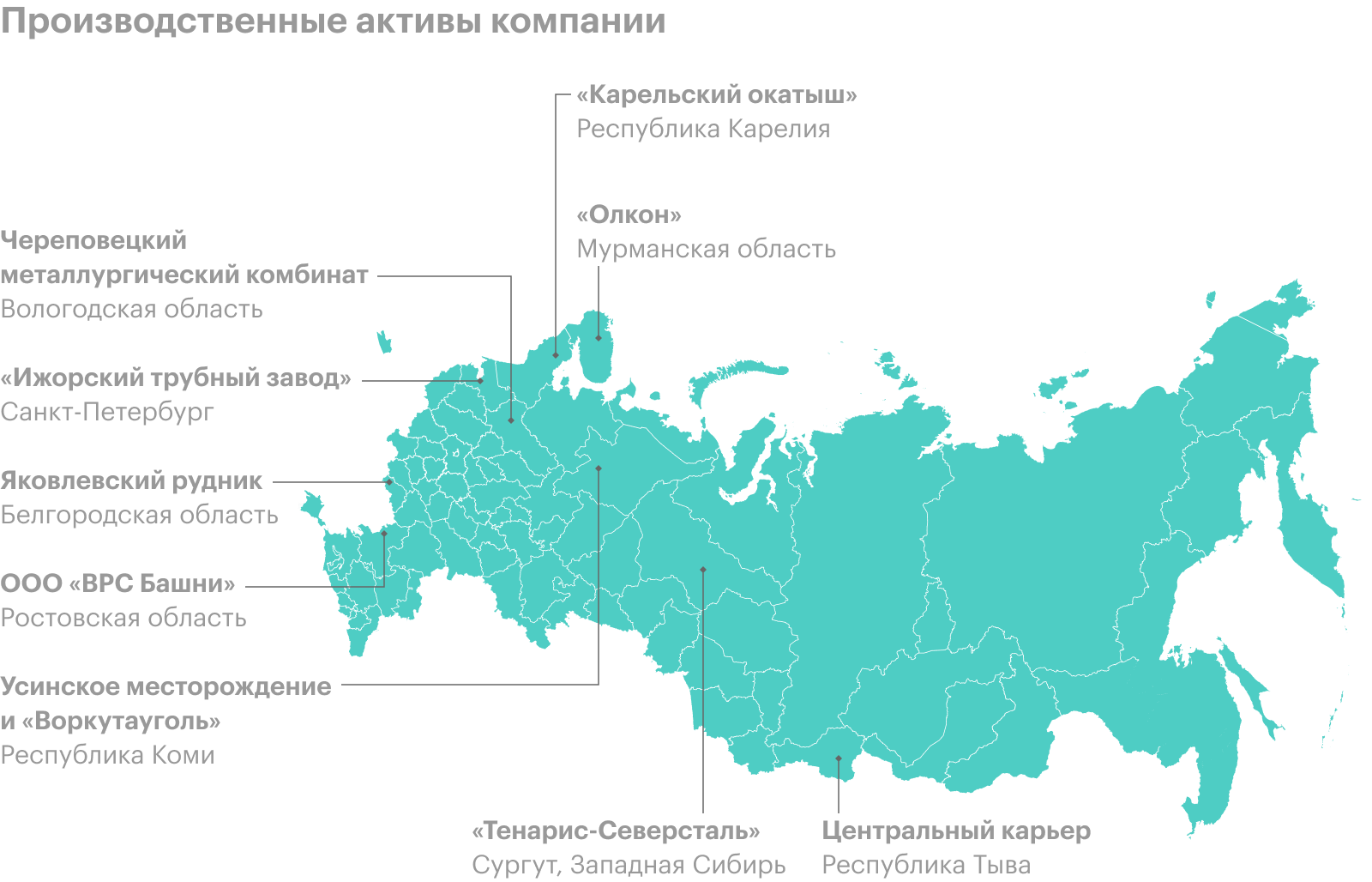

«Северсталь» — вертикально интегрированная металлургическая компания, основным активом которой является Череповецкий металлургический комбинат. Бизнес компании состоит из двух дивизионов: «Северсталь Ресурс» и «Северсталь Российская сталь».

«Северсталь Ресурс». В дивизион входят следующие добывающие активы:

- «Карельский окатыш» — производитель высококачественных окатышей железной руды с содержанием железа до 67% из Республики Карелия. Запасы месторождений оцениваются в миллиарды тонн.

- «Олкон» — предприятие, расположенное в Мурманской области. Производит железорудный концентрат и щебень. Добыча ведется на шести открытых карьерах и одном подземном руднике.

- «Воркутауголь». Предприятие занимается добычей энергетического и коксующегося угля в Республике Коми. Энергетический уголь планируют перестать добывать в 2022 году из-за перехода ТЭЦ компании с угля на газ.Запасов коксующегося угля хватит не менее чем на 17 лет. В состав предприятия входят подземные шахты, карьер, обогатительные фабрики, механический завод, инфраструктура.

- Яковлевский рудник — месторождение с запасами руды с высоким содержанием железа, оцениваемыми свыше 9 млрд тонн ресурсов, расположенное в Белгородской области. Предприятие активно наращивает производство. По планам в 2023 году объем добычи достигнет 5 млн тонн в год, что в пять раз больше, чем было в 2017 году.

Подавляющая часть продукции дивизиона используется для внутренних нужд «Северстали», что позволяет компании быть обеспеченной железной рудой на 130% — то есть полностью обеспечивать себя и продавать ее другим компаниям, а коксующимся углем и электричеством — на 80%.

Себестоимость добычи иногда значительно ниже отпускных рыночных цен: вертикальная интеграция позволяет компании снижать себестоимость производства стали.

«Северсталь Российская сталь». В дивизион входят сталелитейные и сервисные активы:

- Череповецкий металлургический комбинат — одно из крупнейших автономных металлургических предприятий по объему производства в мире. Производит продукцию листового и сортового проката, расположено в Вологодской области.

- Ижорский трубный завод. Предприятие расположено в Колпине в Санкт-Петербурге. Мощность — 600 тысяч тонн труб большого диаметра в год. Основные потребители продукции завода — нефтегазовые компании.

- «Северсталь-метиз». Предприятие выпускает более 100 тысяч видов продукции, включая гвозди, арматуру, стальные профили и канаты и многое другое. Заводы расположены в Вологодской, Орловской, Волгоградской и Нижегородской области.

- «Северсталь-дистрибуция». Предприятие оказывает услуги обработки и дистрибуции стали. Торговые представительства и склады есть в европейской части России и 12 странах Евросоюза. Объем продаж — 2,5 млн тонн металлопродукции в год.

- Сервисные центры и штамповочные предприятия в Калужской и Ленинградской области. Это совместные предприятия с крупными международными компаниями: Gonvarri, Gestamp и Mitsui. Занимаются резкой проката, производством заготовок и продукцией вплоть до автомобильных деталей.

У «Северстали» значительная доля продукции производится с высокой добавленной стоимостью: ее доля в выручке традиционно превышает 45%. Выручка компании хорошо диверсифицирована по регионам и отраслям. «Северсталь» гибко управляет сбытом — это заметно по меняющейся структуре выручки.

В 2018 году «Северсталь» представила стратегию до 2023 года. Основные цели: лидерство по снижению затрат, обеспечение клиентов решениями, которые основаны на глубоком понимании их потребностей, и ежегодное повышение EBITDA на 10—15%.

Для достижения этих целей компания с 2019 года существенно повысила капитальные затраты и планирует сохранять их высокий уровень до 2024 года. Также «Северсталь» модернизировала бизнес-структуры для большей клиентоориентированности.

Появились специализированные команды по основным отраслям сбыта продукции: «Строительство», «Энергетика» и «Машиностроение». Цель компании — не просто продавать стальную продукцию, а помогать решать бизнес-задачи клиентов. В частности, «Северсталь» развивает новые форматы взаимодействия со строительными компаниями.

Увеличения EBITDA планируется достичь в основном за счет эффективности, а не роста производственных показателей: производство стали и чугуна в последние годы остается на примерно одних и тех же уровнях.

Также компания следит за активами, оценивая их необходимость и полезность для своего бизнеса: в 2019 году был продан сортовой завод в Балакове и создано совместное предприятие с Tenaris по производству труб нефтяного сортамента в Сургуте, а в 2021 — куплена доля 20% в крупном производителе труб НВТЗ и увеличена доля в совместном предприятии по производству башен ветроэнергетических установок.

Еще у компании есть подразделение Severstal Ventures, которое развивает венчурные проекты, делая упор на те, что можно быстро внедрить в металлургическую отрасль. В частности, в 2020 году были произведены инвестиции в нидерландского разработчика платформ цифровой автоматизации производства композитных материалов.

Объем производства стали крупнейшими российскими металлургами за 2020 год,млн тонн

| НЛМК | 15,75 |

| Евраз | 13,63 |

| ММК | 11,57 |

| Северсталь | 11,31 |

| Металлоинвест | 4,97 |

| Мечел | 3,61 |

Объем производства стали крупнейшими российскими металлургами за 2020 год,млн тонн

| НЛМК | 15,75 |

| Евраз | 13,63 |

| ММК | 11,57 |

| Северсталь | 11,31 |

| Металлоинвест | 4,97 |

| Мечел | 3,61 |

Доля внутренних продаж, себестоимость и средние отпускные цены продукции добычных дочерних предприятий компании в 2020 году, долларов за тонну

| Доля внутренних продаж | Себестоимость | Средние отпускные цены | |

|---|---|---|---|

| Карельский окатыш | 99% | 24 | 90 |

| Олкон | 98% | 24 | 72 |

| Воркутауголь | 94% | 65 | 67 |

Доля внутренних продаж, себестоимость и средние отпускные цены продукции добычных дочерних предприятий компании в 2020 году, долларов за тонну

| Доля внутренних продаж | |

| Карельский окатыш | 99% |

| Олкон | 98% |

| Воркутауголь | 94% |

| Себестоимость | |

| Карельский окатыш | 24 |

| Олкон | 24 |

| Воркутауголь | 65 |

| Средние отпускные цены | |

| Карельский окатыш | 90 |

| Олкон | 72 |

| Воркутауголь |

Доля продукции с высокой добавленной стоимостью в структуре выручки по годам

| 2017 | 46% |

| 2018 | 46% |

| 2019 | 45% |

| 2020 | 47% |

| 1п2021 | 48% |

Доля продукции с высокой добавленной стоимостью в структуре выручки по годам

| 2017 | 46% |

| 2018 | 46% |

| 2019 | 45% |

| 2020 | 47% |

| 1п2021 | 48% |

Структура выручки компании по регионам по годам

| Россия | Европа | СНГ | Ближний Восток | Прочее | |

|---|---|---|---|---|---|

| 2017 | 64% | 16% | 7% | 5% | 8% |

| 2018 | 63% | 24% | 6% | 3% | 4% |

| 2019 | 67% | 22% | 6% | 2% | 3% |

| 2020 | 62% | 25% | 7% | 3% | 3% |

| 1п2021 | 53% | 37% | 5% | 2% | 3% |

Структура выручки компании по регионам по годам

| Россия | |

| 2017 | 64% |

| 2018 | 63% |

| 2019 | 67% |

| 2020 | 62% |

| 1п2021 | 53% |

| Европа | |

| 2017 | 16% |

| 2018 | 24% |

| 2019 | 22% |

| 2020 | 25% |

| 1п2021 | 37% |

| СНГ | |

| 2017 | 7% |

| 2018 | 6% |

| 2019 | 6% |

| 2020 | 7% |

| 1п2021 | 5% |

| Ближний Восток | |

| 2017 | 5% |

| 2018 | 3% |

| 2019 | 2% |

| 2020 | 3% |

| 1п2021 | 2% |

| Прочее | |

| 2017 | 8% |

| 2018 | 4% |

| 2019 | 3% |

| 2020 | 3% |

| 1п2021 | 3% |

Структура выручки компании по отраслям по годам

| Строительство | Машино- и автомобилестроение | Энергетика | Прочее | |

|---|---|---|---|---|

| 2017 | 44% | 9% | 11% | 36% |

| 2018 | 43% | 9% | 8% | 40% |

| 2019 | 57% | 10% | 9% | 24% |

| 2020 | 57% | 11% | 6% | 26% |

Структура выручки компании по отраслям по годам

| Строительство | |

| 2017 | 44% |

| 2018 | 43% |

| 2019 | 57% |

| 2020 | 57% |

| Машино- и автомобилестроение | |

| 2017 | 9% |

| 2018 | 9% |

| 2019 | 10% |

| 2020 | 11% |

| Энергетика | |

| 2017 | 11% |

| 2018 | 8% |

| 2019 | 9% |

| 2020 | 6% |

| Прочее | |

| 2017 | 36% |

| 2018 | 40% |

| 2019 | 24% |

| 2020 | 26% |

Производство стали и чугуна компанией по годам, млн тонн

| Сталь | Чугун | |

|---|---|---|

| 2017 | 11,7 | 9,2 |

| 2018 | 12,0 | 9,1 |

| 2019 | 11,8 | 9,5 |

| 2020 | 11,3 | 9,5 |

| 1п2021 | 5,7 | 5,3 |

Производство стали и чугуна компанией по годам, млн тонн

| Сталь | |

| 2017 | 11,7 |

| 2018 | 12,0 |

| 2019 | 11,8 |

| 2020 | 11,3 |

| 1п2021 | 5,7 |

| Чугун | |

| 2017 | 9,2 |

| 2018 | 9,1 |

| 2019 | 9,5 |

| 2020 | 9,5 |

| 1п2021 | 5,3 |

Финансовые показатели

У выручки и чистой прибыли компании есть тенденция к росту — с очевидным провалом в 2020 году. Динамика свободного денежного потока еще более волатильна. Некоторое влияние на его снижение в 2019 и 2020 году оказали возросшие капитальные затраты.

Показатели первого полугодия 2021 года великолепны: выручка ненамного меньше, чем за весь 2020 год, а чистая прибыль и свободный денежный поток даже превысили аналогичные показатели за весь рекордный 2018 год.

Чистый долг компании постепенно рос в последние годы, но в 2021 году значительно уменьшился и снова стал меньше чистой прибыли компании за период.

Финансовые показатели компании, млрд рублей

| Выручка | Чистая прибыль | Свободный денежный поток | Чистый долг | Капитальные затраты | |

|---|---|---|---|---|---|

| 2017 | 450,4 | 101,5 | 81,6 | 61,1 | 34,5 |

| 2018 | 528,1 | 130,3 | 100,5 | 85,2 | 43,6 |

| 2019 | 527,5 | 114,3 | 71,1 | 97,2 | 74,8 |

| 2020 | 485,8 | 74,6 | 61,6 | 149,9 | 90,2 |

| 1п2021 | 383,0 | 137,6 | 106,0 | 111,0 | 38,7 |

Финансовые показатели компании, млрд рублей

| Выручка | |

| 2017 | 450,4 |

| 2018 | 528,1 |

| 2019 | 527,5 |

| 2020 | 485,8 |

| 1п2021 | 383,0 |

| Чистая прибыль | |

| 2017 | 101,5 |

| 2018 | 130,3 |

| 2019 | 114,3 |

| 2020 | 74,6137,6 |

| 1п2021 | 137,6 |

| Свободный денежный поток | |

| 2017 | 81,6 |

| 2018 | 100,5 |

| 2019 | 71,1 |

| 2020 | 61,6 |

| 1п2021 | 106,0 |

| Чистый долг | |

| 2017 | 61,1 |

| 2018 | 85,2 |

| 2019 | 97,2 |

| 2020 | 149,9 |

| 1п2021 | 111,0 |

| Капитальные затраты | |

| 2017 | 34,5 |

| 2018 | 43,6 |

| 2019 | 74,8 |

| 2020 | 90,2 |

| 1п2021 | 38,7 |

История и акционерный капитал

«Северсталь» считает началом своей истории 1955 год, когда произвели первую партию чугуна на Череповецком металлургическом комбинате. В 1993 году компанию акционировали и позже приватизировали, с тех пор контролирующий акционер «Северстали» — Алексей Мордашов.

В конце 1990-х — начале 2000-х компания стала скупать российские добычные активы для достижения вертикальной интеграции, а затем европейские, американские и канадские предприятия по производству стали. В 2006 году «Северсталь» чуть не объединилась со вторым крупнейшим металлургом в мире — Arcelor. В 2010-х компания постепенно вышла из купленных до этого заграничных активов и сосредоточилась на развитии своих российских предприятий.

Структура акционерного капитала компании

| Алексей Мордашов | 77,03% |

| Free float | 22,97% |

Структура акционерного капитала компании

| Алексей Мордашов | 77,03% |

| Free float | 22,97% |

Дивиденды и дивидендная политика

Дивидендная политика «Северстали» действует с 2018 года и является одной из самых приятных для инвесторов на российском рынке.

Компания выплачивает дивиденды ежеквартально. База для расчета — это свободный денежный поток, на выплаты может отправляться от 50% и даже более 100% в зависимости от долговой нагрузки. Кроме того, компания решила исключать капитальные затраты свыше 800 млн долларов в год из дивидендной базы, чтобы минимизировать влияние периода высоких капитальных затрат на дивиденды.

Дивиденды и дивидендная доходность компании

| Дивиденд | Доходность | |

|---|---|---|

| 2017 | 110,05 ₽ | 12,4% |

| 2018 | 160,73 ₽ | 17,0% |

| 2019 | 115,88 ₽ | 12,4% |

| 2020 | 116,30 ₽ | 7,4% |

| 1п2021 | 131,22 ₽ | 8,4% |

Дивиденды и дивидендная доходность компании

| Дивиденд | |

| 2017 | 110,05 ₽ |

| 2018 | 160,73 ₽ |

| 2019 | 115,88 ₽ |

| 2020 | 116,30 ₽ |

| 1п2021 | 131,22 ₽ |

| Доходность | |

| 2017 | 12,4% |

| 2018 | 17,0% |

| 2019 | 12,4% |

| 2020 | 7,4% |

| 1п2021 | 8,4% |

Условия дивидендной политики

| Net debt / EBITDA | Доля свободного денежного потока, выплачиваемая в виде дивидендов |

|---|---|

| < 0,5 | ⩾ 100% |

| 0,5—1 | 100% |

| > 1 | 50% |

Условия дивидендной политики

| Net debt / EBITDA | Доля свободного денежного потока, выплачиваемая в виде дивидендов |

| < 0,5 | ⩾ 100% |

| 0,5—1 | 100% |

| > 1 | 50% |

Почему акции могут вырасти

Лидер по рентабельности с хорошими мультипликаторами. У «Северстали» низкая себестоимость производства, что помогает ей переживать даже самые сложные времена, оставаясь прибыльной. Более того, в материалах для инвесторов компания называет себя мировым лидером отрасли по рентабельности.

Действительно, мультипликаторы «Северстали» очень привлекательны как в динамике, так и по сравнению с эффективными конкурентами: даже в тяжелый 2020 год значение мультипликатора ROE составляло 37%, обычно же оно более 50%, а то и 60%. Это сочетается с невысокой стоимостью по мультипликатору P / E и низкой долговой нагрузкой.

Дивиденды. «Северсталь», как и остальные крупные российские металлурги, — одна из главных дивидендных акций на Московской бирже. У компании приятная и предсказуемая дивидендная политика, регулярные дивиденды и практически ежегодная двузначная дивидендная доходность.

Почему акции могут упасть

Зависимость от конъюнктуры. Последний год был успешным для металлургов из-за благоприятной ценовой конъюнктуры. Но все когда-нибудь заканчивается: цены на железную руду вернулись к отметкам годовалой давности.

Возможно, на это повлияло снижение выплавки стали в Китае, который производит и потребляет более половины мирового объема стали. Цены на саму сталь пока держатся, но могут снизиться вслед за сырьем. Возможно, дополнительным драйвером снижения цен станут проблемы одного из ведущих китайских застройщиков Evergrande.

В любом случае металлургическая отрасль является циклической и сильно зависит от мировых цен. Ситуация осложняется тем, что в мире хронически наблюдается переизбыток производственных мощностей.

Увеличение налоговой нагрузки. Резкий рост цен на сталь вызвал недовольство основных ее потребителей — застройщиков и машиностроителей, а следом и правительства. Итогом стало введение временных пошлин на экспорт металлов с 1 августа по 31 декабря 2021 года. Это, в свою очередь, привело к некоторому охлаждению цен на внутреннем рынке — основном для «Северстали».

Более того, Минфин рассматривал вариант существенно повысить налоги для компаний, которые тратят больше денег на дивиденды, чем на инвестиции, но в итоге правительство и бизнес пришли к компромиссу. Тем не менее налоговая нагрузка возрастет.

ESG. «Северсталь» активно инвестирует в экологическую сферу, что помогает снижать выбросы, но все же металлургическая отрасль при нынешних технологиях — одна из лидеров по выбросам: по данным WorldSteel, при производстве тонны стали в среднем выбрасывается 1,83 тонны CO₂. А направление ESG сейчас все более популярно даже в среде институциональных инвесторов, так что это может негативно сказаться на котировках акций металлургов. К тому же о будущих углеродных налогах заговорили уже не только в Европе, но и в России, причем на самом высоком уровне.

Мультипликаторы «Северстали» по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 7,32 | 52,1% | 0,41 |

| 2018 | 6,06 | 65,4% | 0,43 |

| 2019 | 6,87 | 53,3% | 0,54 |

| 2020 | 17,6 | 37,0% | 0,85 |

| 1п2021 | 7,30 | 61,6% | 0,36 |

Мультипликаторы «Северстали» по годам

| P / E | |

| 2017 | 7,32 |

| 2018 | 6,06 |

| 2019 | 6,87 |

| 2020 | 17,6 |

| 1п2021 | 7,30 |

| ROE | |

| 2017 | 52,1% |

| 2018 | 65,4% |

| 2019 | 53,3% |

| 2020 | 37,0% |

| 1п2021 | 61,6% |

| EBITDA | |

| 2017 | 0,41 |

| 2018 | 0,43 |

| 2019 | 0,54 |

| 2020 | 0,85 |

| 1п2021 | 0,36 |

Мультипликаторы крупнейших публичных российских металлургов за 1 полугодие 2021 года

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| Северсталь | 7,30 | 61,6% | 0,36 |

| НЛМК | 6,03 | 53,0% | 0,43 |

| ММК | 5,70 | 34,0% | 0,12 |

Мультипликаторы крупнейших публичных российских металлургов за 1 полугодие 2021 года

| P / E | |

| Северсталь | 7,30 |

| НЛМК | 6,03 |

| ММК | 5,70 |

| ROE | |

| Северсталь | 61,6% |

| НЛМК | 53,0% |

| ММК | 34,0% |

| Net debt / EBITDA | |

| Северсталь | 0,36 |

| НЛМК | 0,43 |

| ММК | 0,12 |

Структура производства и потребления стали в 2020 году

| Производство | Потребление | |

|---|---|---|

| Китай | 57% | 53% |

| Остальная Азия | 17% | 19% |

| Евросоюз | 7% | 8% |

| Северная Америка | 7% | 7% |

| СНГ | 5% | 2% |

| Латинская Америка | 2% | 2% |

| Остальная Европа | 2% | 2% |

| Ближний Восток | 2% | 4% |

| Африка | 1% | 3% |

| Австралия и Новая Зеландия | < 1% | < 1% |

Структура производства и потребления стали в 2020 году

| Производство | |

| Китай | 57% |

| Остальная Азия | 17% |

| Евросоюз | 7% |

| Северная Америка | 7% |

| СНГ | 5% |

| Латинская Америка | 2% |

| Остальная Европа | 2% |

| Ближний Восток | 2% |

| Африка | 1% |

| Австралия и Новая Зеландия | < 1% |

| Потребление | |

| Китай | 53% |

| Остальная Азия | 19% |

| Евросоюз | 8% |

| Северная Америка | 7% |

| СНГ | 2% |

| Латинская Америка | 2% |

| Остальная Европа | 2% |

| Ближний Восток | 4% |

| Африка | 3% |

| Австралия и Новая Зеландия | < 1% |

В итоге

«Северсталь» — крупная металлургическая компания, которая постоянно демонстрирует свою эффективность. Она сосредоточена на снижении затрат и более тесном взаимодействии с клиентами. Высокая обеспеченность собственным сырьем, значительная доля продукции с высокой добавленной стоимостью в структуре выручки и гибкость в структуре сбыта помогают компании показывать отличные финансовые результаты даже при не лучшей конъюнктуре и щедро делиться прибылью с акционерами.

В последний год конъюнктура очень благоволила металлургическим компаниям, что позволило «Северстали» нарастить финансовые показатели еще больше, выплатить огромные дивиденды, а котировкам акций серьезно вырасти. Но при всем этом есть вероятность, что пик пройден: рыночная конъюнктура, похоже, ухудшается, а налоговая нагрузка точно возрастает.

Как итог, «Северсталь» — одна из лучших акций российского рынка для инвесторов, ориентирующихся на дивиденды, но нужно четко понимать, что представители циклических отраслей сильно зависят от конъюнктуры. Возможно, мы увидим это на примере металлургов в самое ближайшее время.