Год как стриминг: Disney отчитывается и меняет ориентацию

Walt Disney (NYSE: DIS) — американская компания с кучей разных бизнесов. 2020 год проехался по ней паровым катком. Но ее менеджмент не теряет присутствия духа и даже планирует развивать стриминг.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

На чем зарабатывают

Бизнес компании делится на четыре сегмента.

Медиасети. Это как каналы бренда Disney, так и спортивные каналы ESPN, научно-познавательный National Geographic, сеть ABC и — с недавних пор — великий канал FX с хитами «Щит», «Сыны анархии», «Американская история ужасов». Ключевой здесь — спортивный канал ESPN — это примерно 11,4 млрд долларов выручки в нормальный год.

Парки, развлечения и товары. Разнообразные Диснейленды, отели, а также продажи товаров, связанных с интеллектуальной собственностью компании. Игрушки франшизы «Звездные войны» здесь тоже считаются.

Студийные развлечения. Доходы от кино, музыки, театральных постановок и шоу-бизнеса в целом.

Прямой доступ к потребителю и международные продажи. Стриминговые сервисы Disney+ и Hotstar. Компания зачем-то стала учитывать здесь определенные международные продажи — что характерно, в других сегментах тоже учитываются международные продажи. Ведь, как говорят в сериале «Мандалорец», «таков путь». Здесь также учитываются доли компании в других медиапредприятиях.

К сожалению, выручка компании считается по регионам, поэтому мы точно не знаем, сколько приносит США, а сколько — Мексика.

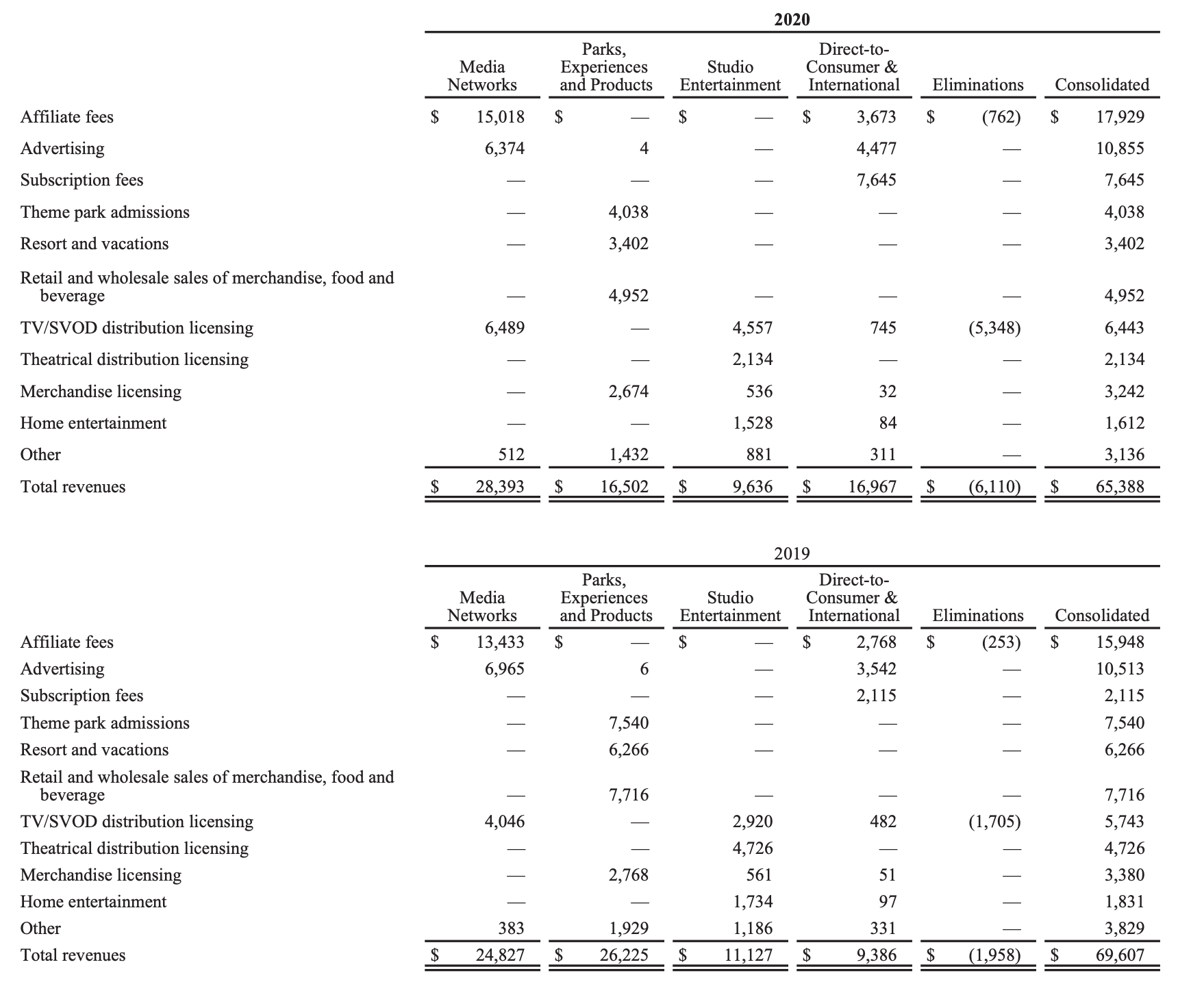

Выручка компании в миллионах долларов

| 2019 | 2020 | |

|---|---|---|

| Медиасети | 24 827 | 28 393 |

| Парки, развлечения и товары | 26 225 | 16 502 |

| Студийные развлечения | 11 127 | 9636 |

| Прямой доступ к потребителю и международные продажи | 9386 | 16 967 |

| Корпоративные взаиморасчеты | −1958 | −6110 |

| Выручка в общем | 69 607 | 65 388 |

Выручка компании в миллионах долларов

| Медиасети | |

| 2019 | 24 827 |

| 2020 | 28 393 |

| Парки, развлечения и товары | |

| 2019 | 26 225 |

| 2020 | 16 502 |

| Студийные развлечения | |

| 2019 | 11 127 |

| 2020 | 9636 |

| Прямой доступ к потребителю и международные продажи | |

| 2019 | 9386 |

| 2020 | 16 967 |

| Корпоративные взаиморасчеты | |

| 2019 | −1958 |

| 2020 | −6110 |

| Выручка в общем | |

| 2019 | 69 607 |

| 2020 | 65 388 |

Операционная прибыль компании в миллионах долларов

| 2019 | 2020 | |

|---|---|---|

| Медиасети | 7479 | 9022 |

| Парки, развлечения и товары | 6758 | −81 |

| Студийные развлечения | 2686 | 2501 |

| Прямой доступ к потребителю и международные продажи | −1835 | −2806 |

| Корпоративные взаиморасчеты | −241 | −528 |

| Выручка в общем | 14 847 | 8108 |

Операционная прибыль компании в миллионах долларов

| Медиасети | |

| 2019 | 7479 |

| 2020 | 9022 |

| Парки, развлечения и товары | |

| 2019 | 6758 |

| 2020 | −81 |

| Студийные развлечения | |

| 2019 | 2686 |

| 2020 | 2501 |

| Прямой доступ к потребителю и международные продажи | |

| 2019 | −1835 |

| 2020 | −2806 |

| Корпоративные взаиморасчеты | |

| 2019 | −241 |

| 2020 | −528 |

| Выручка в общем | |

| 2019 | 14 847 |

| 2020 | 8108 |

Чуть лучше, чем думали

Бизнес, полагающийся на парки развлечений и трансляцию спортивных мероприятий, не мог не пострадать от пандемии самым жестоким образом. Это наглядно показано в таблице со сравнением результатов 2020 и 2019. От вышедшего на прошлой неделе отчета за 1 квартал 2021 года никто не ожидал ничего особенного: аналитики готовились к убыткам. Но вышло иначе: Disney заработала 17 млн долларов. Это совсем немного, буквально 1 цент на акцию, и на 99% меньше, чем за аналогичный период годом ранее, — но все же лучше, чем убытки. Выручка тоже оказалась чуть получше ожиданий: 16,25 млрд долларов вместо ожидавшихся 15,9 млрд.

E to the S to the P to the N is all I watch cause I’m the man

Из-за отмены крупных спортивных мероприятий спортивные каналы компании стали куда менее привлекательными для аудитории. И, судя по последним данным отрасли, проблемы здесь еще не закончились.

Стабильный отток подписчиков кабельного ESPN — это проблема компании в последние годы. Disney пытается компенсировать их потерю притоком подписчиков на стриминговый сервис ESPN+ — и в принципе это удается.

Но не стоит забывать о том, что стриминговый ESPN только недавно перешагнул отметку 12 млн пользователей, а кабельный ESPN — это свыше 80 млн подписчиков. Есть немалая вероятность того, что скоро убытки от отписок от кабельного начнут перевешивать прибыль от притока в стриминг.

Дело тут обстоит так: чтобы ESPN+ приносил прибыли столько же, сколько его кабельный собрат, подписка на него должна стоить около 45 $ в месяц вместо нынешних 4,54 $. А ведь от кабельного потребители отказываются именно из-за высокой стоимости.

Главная беда тут — смена поколений: молодежь в США меньше заинтересована в наблюдении за профессиональными спортсменами по сравнению со старшим поколением.

Если смотреть шире, то количество кабельных подписчиков у Disney падает уже давно во всех сегментах — в основном из-за перехода потребителей на стриминговую модель.

Крупные спортивные мероприятия в США, изменения в количестве зрителей по сравнению с прошлым годом

| 2019 против 2018 | 2020 против 2019 | |

|---|---|---|

| NFL в день благодарения (поздний полдень) | 7% | −7% |

| NFL в день благодарения (ранний полдень) | 2% | −14% |

| Бейсбольная Мировая серия | −2% | −30% |

| Конные скачки в Кентукки | 10% | −43% |

| Финал NBA | −14% | −49% |

| Футбольные соревнования между армией и флотом | −4% | −36% |

| Открытый чемпионат США по гольфу | 43% | −56% |

| Хоккейный Кубок Стэнли | 11% | −60% |

| Открытый чемпионат США по теннису | 23% | −45% |

Крупные спортивные мероприятия в США, изменения в количестве зрителей по сравнению с прошлым годом

| NFL в день благодарения (поздний полдень) | |

| 2019 против 2018 | 7% |

| 2020 против 2019 | −7% |

| NFL в день благодарения (ранний полдень) | |

| 2019 против 2018 | 2% |

| 2020 против 2019 | −14% |

| Бейсбольная Мировая серия | |

| 2019 против 2018 | −2% |

| 2020 против 2019 | −30% |

| Конные скачки в Кентукки | |

| 2019 против 2018 | 10% |

| 2020 против 2019 | −43% |

| Финал NBA | |

| 2019 против 2018 | −14% |

| 2020 против 2019 | −49% |

| Футбольные соревнования между армией и флотом | |

| 2019 против 2018 | −4% |

| 2020 против 2019 | −36% |

| Открытый чемпионат США по гольфу | |

| 2019 против 2018 | 43% |

| 2020 против 2019 | −56% |

| Хоккейный Кубок Стэнли | |

| 2019 против 2018 | 11% |

| 2020 против 2019 | −60% |

| Открытый чемпионат США по теннису | |

| 2019 против 2018 | 23% |

| 2020 против 2019 | −45% |

Сколько американцев считают себя фанатом или активным зрителем спорта

| Все взрослые | Поколение Z | |

|---|---|---|

| Американский футбол — NFL | 59% | 49% |

| Баскетбол — NBA | 45% | 47% |

| Студенческий американский футбол | 48% | 37% |

| Киберспорт | 19% | 35% |

| Студенческий баскетбол | 41% | 33% |

| Главная лига бейсбола США | 50% | 32% |

| Бои — UFC | 29% | 29% |

| Гонки — NASCAR | 35% | 26% |

| Хоккей — NHL | 38% | 25% |

| Женский баскетбол — WNBA | 21% | 17% |

Сколько американцев считают себя фанатом или активным зрителем спорта

| Американский футбол — NFL | |

| Все взрослые | 59% |

| Поколение Z | 49% |

| Баскетбол — NBA | |

| Все взрослые | 45% |

| Поколение Z | 47% |

| Студенческий американский футбол | |

| Все взрослые | 48% |

| Поколение Z | 37% |

| Киберспорт | |

| Все взрослые | 19% |

| Поколение Z | 35% |

| Студенческий баскетбол | |

| Все взрослые | 41% |

| Поколение Z | 33% |

| Главная лига бейсбола США | |

| Все взрослые | 50% |

| Поколение Z | 32% |

| Бои — UFC | |

| Все взрослые | 29% |

| Поколение Z | 29% |

| Гонки — NASCAR | |

| Все взрослые | 35% |

| Поколение Z | 26% |

| Хоккей — NHL | |

| Все взрослые | 38% |

| Поколение Z | 25% |

| Женский баскетбол — WNBA | |

| Все взрослые | 21% |

| Поколение Z | 17% |

Как часто американцы смотрят спортивные трансляции

| Все взрослые | Миллениалы | Поколение Z | |

|---|---|---|---|

| Смотрю почти каждый день | 13% | 15% | 8% |

| Смотрю хотя бы раз в неделю | 42% | 50% | 24% |

| Никогда не смотрю | 28% | 20% | 39% |

Как часто американцы смотрят спортивные трансляции

| Смотрю почти каждый день | |

| Все взрослые | 13% |

| Миллениалы | 15% |

| Поколение Z | 8% |

| Смотрю хотя бы раз в неделю | |

| Все взрослые | 42% |

| Миллениалы | 50% |

| Поколение Z | 24% |

| Никогда не смотрю | |

| Все взрослые | 28% |

| Миллениалы | 20% |

| Поколение Z | 39% |

Стриминг как самоцель

Мы подошли к главному — повороту компании к стримингу. Этому предшествовали весьма карнавальные события: инвестор-активист Дэн Лоэб в октябре 2020 призвал компанию отказаться от дивидендов, чтобы на сэкономленные деньги развивать стриминговый бизнес — главным образом Disney+, который должен стать конкурентом Netflix. Собственно, это компания через некоторое время и сделала, назвав развитие стриминга своим приоритетом. Руководство Disney ожидает, что к 2024 году у их стримингового сервиса будет около 300 млн подписчиков. С текущим планом постепенного увеличения стоимости подписки к 2024 году стриминг, включая ESPN+ и другие инвестиции компании вроде сервиса Hulu, может стать крупнейшим источником выручки компании.

И действительно, количество пользователей Disney+ растет. С другой стороны, стриминговый сегмент компании все еще убыточен, хотя убытки эти сокращаются.

Но стриминговый рынок нынче очень конкурентный, а наиболее зримая угроза — Netflix. Правда, доля Disney c учетом Hulu, 67% которой принадлежит Disney, на рынке стриминга примерно равна доле Netflix. Но в том, что касается оригинального контента, Disney пока позади.

По тратам Netflix сильно обгоняет конкурента. Disney+ потратил на производство контента около 1,75 млрд долларов в 2020, ну еще Hulu тратит 3 млрд долларов в год на эти цели — ощутимо меньше нетфликсовских 16 млрд.

К 2024 году бюджет Disney+ может вырасти до 8—9 млрд долларов, но это все равно будет меньше нынешнего бюджета Netflix, который к 2024 году тоже наверняка вырастет.

Если смотреть статистику просмотров в США, то пока лидирует Netflix. Но есть одно важное уточнение: самые популярные сериалы на платформе Netflix — это чужой контент, который скоро исчезнет с платформы или уже исчез, как сериал «Офис».

Может показаться, что компании Микки Мауса не победить Netflix, — но на самом деле у Netflix куча проблем, например лицензирование контента. Речь о том, что Disney предстоит трудный бой: согласно оценкам компании, Disney+ не будет прибыльным до 2023 года как минимум.

Количество платных подписчиков компании на ее стриминговых сервисах в миллионах человек

| 28 дек 2019 | 2 янв 2021 | Изменение | |

|---|---|---|---|

| Disney+ | 26,5 | 94,9 | > 100% |

| ESPN+ | 6,6 | 12,1 | 83% |

| Hulu: подписка | 27,2 | 35,4 | 30% |

| Hulu: телетрансляция и подписка | 4,0 | 3,2 | 25% |

| Hulu в общем | 30,4 | 39,4 | 30% |

Количество платных подписчиков компании на ее стриминговых сервисах в миллионах человек

| Disney+ | |

| 28 дек 2019 | 26,5 |

| 2 янв 2021 | 94,9 |

| Изменение | > 100% |

| ESPN+ | |

| 28 дек 2019 | 6,6 |

| 2 янв 2021 | 12,1 |

| Изменение | 83% |

| Hulu: подписка | |

| 28 дек 2019 | 27,2 |

| 2 янв 2021 | 35,4 |

| Изменение | 30% |

| Hulu: телетрансляция и подписка | |

| 28 дек 2019 | 4,0 |

| 2 янв 2021 | 3,2 |

| Изменение | 25% |

| Hulu в общем | |

| 28 дек 2019 | 30,4 |

| 2 янв 2021 | 39,4 |

| Изменение | 30% |

Средние показатели месячной выручки на одного платного подписчика на стриминговых сервисах Disney в долларах

| 28 дек 2019 | 2 янв 2021 | Изменение | |

|---|---|---|---|

| Disney+ | 5,56 | 4,03 | −28% |

| ESPN+ | 4,44 | 4,48 | 1% |

| Hulu: подписка | 13,15 | 13,51 | 3% |

| Hulu: телетрансляция и подписка | 59,47 | 75,11 | 26% |

Средние показатели месячной выручки на одного платного подписчика на стриминговых сервисах Disney в долларах

| Disney+ | |

| 28 дек 2019 | 5,56 |

| 2 янв 2021 | 4,03 |

| Изменение | −28% |

| ESPN+ | |

| 28 дек 2019 | 4,44 |

| 2 янв 2021 | 4,48 |

| Изменение | 1% |

| Hulu: подписка | |

| 28 дек 2019 | 13,15 |

| 2 янв 2021 | 13,51 |

| Изменение | 3% |

| Hulu: телетрансляция и подписка | |

| 28 дек 2019 | 59,47 |

| 2 янв 2021 | 75,11 |

| Изменение | 26% |

Доли разных игроков на рынке стриминга

| Сентябрь 2019 | Сентябрь 2020 | Декабрь 2019 | Декабрь 2020 | |

|---|---|---|---|---|

| Netflix | 56% | 47% | 48% | 45% |

| Hulu | 36% | 28% | 29% | 28% |

| Disney+ | — | 17% | 18% | 17% |

| YouTube TV | 1% | 4% | 1% | 5% |

| CBS All Access | 2% | 2% | 2% | 2% |

Доли разных игроков на рынке стриминга

| Netflix | |

| Сентябрь 2019 | 56% |

| Сентябрь 2020 | 47% |

| Декабрь 2019 | 48% |

| Декабрь 2020 | 45% |

| Hulu | |

| Сентябрь 2019 | 36% |

| Сентябрь 2020 | 28% |

| Декабрь 2019 | 29% |

| Декабрь 2020 | 28% |

| Disney+ | |

| Сентябрь 2019 | — |

| Сентябрь 2020 | 17% |

| Декабрь 2019 | 18% |

| Декабрь 2020 | 17% |

| YouTube TV | |

| Сентябрь 2019 | 1% |

| Сентябрь 2020 | 4% |

| Декабрь 2019 | 1% |

| Декабрь 2020 | 5% |

| CBS All Access | |

| Сентябрь 2019 | 2% |

| Сентябрь 2020 | 2% |

| Декабрь 2019 | 2% |

| Декабрь 2020 | 2% |

Какой из стриминговых сервисов зрители назвали любимым

| Netflix | 64% |

| Hulu | 17% |

| HBO | 9% |

| Disney | 7% |

| Другой | 4% |

Какой из стриминговых сервисов зрители назвали любимым

| Netflix | 64% |

| Hulu | 17% |

| HBO | 9% |

| Disney | 7% |

| Другой | 4% |

За что зрители любят перечисленные выше стриминговые сервисы

| Большая библиотека кино и сериалов | 41% |

| Эксклюзивные кино и сериалы | 28% |

| Новые фильмы и сериалы появляются часто | 19% |

| Персонализированные рекомендации | 5% |

| Цена | 5% |

| Другое | 5% |

За что зрители любят перечисленные выше стриминговые сервисы

| Большая библиотека кино и сериалов | 41% |

| Эксклюзивные кино и сериалы | 28% |

| Новые фильмы и сериалы появляются часто | 19% |

| Персонализированные рекомендации | 5% |

| Цена | 5% |

| Другое | 5% |

Вероятность того, что зрители сменят один стриминговый сервис на другой в течение года

| Весьма маловероятно | 12% |

| Скорее нет, чем да | 22% |

| Не думал об этом | 35% |

| Вероятно | 21% |

| Очень вероятно | 10% |

Вероятность того, что зрители сменят один стриминговый сервис на другой в течение года

| Весьма маловероятно | 12% |

| Скорее нет, чем да | 22% |

| Не думал об этом | 35% |

| Вероятно | 21% |

| Очень вероятно | 10% |

Самые просматриваемые на стриминговых сервисах сериалы в США в 2020 в миллионах часов

| Netflix | «Офис» | 952 |

| Netflix | «Анатомия Грея» | 657 |

| Netflix | «Мыслить как преступник» | 590 |

| Netflix | «Озарк» (оригинальный) | 508 |

| Netflix | «Морская полиция: спецотдел» | 469 |

| Netflix | «Шиттс Крик» | 396 |

| Netflix | «Сверхъестественное» | 339 |

| Netflix | «Люцифер» (оригинальный) | 316 |

| Netflix | «Бесстыжие» | 304 |

| Netflix | «Корона» | 271 |

| Netflix | «Король тигров» (оригинальный) | 260 |

| Netflix | «Новенькая» | 242 |

| Disney | «Мандалорец» | 242 |

| Netflix | «Черный список» | 241 |

| Netflix | «Дневники вампира» | 235 |

Самые просматриваемые на стриминговых сервисах сериалы в США в 2020 в миллионах часов

| Netflix | |

| «Офис» | 952 |

| «Анатомия Грея» | 657 |

| «Мыслить как преступник» | 590 |

| «Озарк» (оригинальный) | 508 |

| «Морская полиция: спецотдел» | 469 |

| «Шиттс Крик» | 396 |

| «Сверхъестественное» | 339 |

| «Люцифер» (оригинальный) | 316 |

| «Бесстыжие» | 304 |

| «Корона» | 271 |

| «Король тигров» (оригинальный) | 260 |

| «Новенькая» | 242 |

| Disney | |

| «Мандалорец» | 242 |

| Netflix | |

| «Черный список» | 241 |

| «Дневники вампира» | 235 |

Факты и их интерпретация

С точки зрения беспристрастного анализа Disney вызывает противоречивые чувства. Еще бы: компания по итогам 2020 из прибыльной стала убыточной и отменила дивиденды, но акции все равно выросли почти на 35%. И все это исключительно благодаря стримингу.

Здесь сложно сказать, когда этот пузырь лопнет. Может быть, это случится очень скоро, когда инвесторы поймут, что стриминг — это сильная конкуренция и огромные траты, и, может быть, Disney уже никогда не будет такой же прибыльной, как в эпоху до коронавируса. Меж тем неясно, когда парки развлечений у Disney заработают в полную силу — да и заработают ли вообще.

А с другой стороны, все это может длиться бесконечно долго: инвесторы падки на все «перспективное», иначе бы акции неприбыльных технологических компаний не росли бы так нагло. Disney из-за стриминговой ориентации, очевидно, воспринимается инвесторами как «технологический» бизнес, хотя таковым он быть не может из-за своей офлайновой составляющей.

Еще у компании есть почти 100 млрд долларов задолженностей при 31,1 млрд долларов в ее распоряжении — но это все уже не так важно, как то, что ее бизнес хромает на обе ноги.

А еще компания идет на поводу у нынешнего леволиберального истеблишмента, что может помочь ей в дальнейшем, когда ангажированные инвесторы будут искать «этичные компании». Это, конечно, не основной бонус Disney — но этот факт, скорее всего, сыграет свою роль в будущем.

Резюме

С учетом всех проблем Disney выглядит неоправданно дорого. Основной бизнес компании в кризисе из-за пандемии, а свою судьбу она связывает со стримингом, который пока вообще ей денег не приносит.

Disney сейчас — это чрезвычайно перекупленная компания, которая уступает более «чистым» стриминговым предприятиям типа Roku и Netflix. У неблагожелательно настроенного наблюдателя может даже сложиться впечатление, что активный пиар стримингового бизнеса — это в меньшей степени стратегический план и в большей — попытка, выражаясь словами Беранже, «навеять сон золотой» инвесторам, маскируя реальный кризис бизнеса, который не может вернуться к прежним показателям в условиях пандемии. Хотя, конечно, хотелось бы ошибиться.