Под прищуром: сервис GimmeCard, который зовет за банковской картой в Узбекистан

Недавно в России появилась новая услуга: одни люди предлагают другим помощь в открытии банковского счета и получении карты «Виза» или «Мастеркард» в некоторых соседних странах, например в Узбекистане, Казахстане или Беларуси.

Предполагается, что такой счет можно будет использовать вместо счета в российском банке, чтобы оплачивать иностранные сервисы или получать деньги за удаленную работу в США и Европе. С российскими счетами у этого счета будет мостик в виде SWIFT-переводов или даже переводов с карты на карту — в зависимости от страны.

Попробуем прищуриться на один из сервисов с такой услугой — GimmeCard.

Судя по сайту Gimme Card, сервис предлагает съездить за банковской картой в Узбекистан. В этом разборе я не буду касаться того, где сейчас безопаснее открывать счет. Там есть свои риски, но оценить их практически невозможно. Вместо этого приглядимся к самому сервису, его репутации и рискам сотрудничества — как всегда, на основе открытых источников.

В пользу GimmeCard говорит тот факт, что его автор не скрывает своей личности, зарегистрирован как индивидуальный предприниматель и заключает с клиентами договор на заранее известных условиях. При возникновении споров хотя бы понятно, с кем вести диалог.

Но минусы перевешивают. Вот основные:

- Возможна связь с фирмами-однодневками. Сервис анонсируется как часть другого проекта, организаторы которого участвовали в большом количестве компаний, прекративших работу.

- Отсутствие гарантий, что клиент получит карту. В оферте прописаны только консультации и сопровождение клиента. Если это не поможет, сервис ничего не будет должен.

- Стоимость услуги заранее неизвестна. Для формализованной услуги это подозрительно.

- Полная предоплата. И если что-то пойдет не так, вернуть деньги будет почти невозможно: для этого придется доказать вину сервиса.

- Не прописаны сроки оказания услуги. GimmeCard может тянуть время, пока у клиента не кончится терпение. Деньги, само собой, не вернут.

Разберем все это подробнее.

GimmeCard в интерактивном чек-листе Т—Ж

Для начала прогоним сервис по чек-листу Т—Ж для исполнителей и заказчиков. С его помощью можно проверить любого контрагента, просто ответив на несколько вопросов. Чем выше итоговый пульс подозрения, тем выше шанс, что вас обманут.

Такая проверка помогает отсеять недобросовестных контрагентов, но не дает окончательного ответа, с кем сотрудничать, а с кем нет. На это решение влияет множество факторов. И в этом смысле GimmeCard — показательный пример. Его результат в чек-листе — всего 110 ударов в минуту, что не так и плохо. Но это может быть связано не с хорошей работой, а с тем, что сервис работает очень недолго и еще не успел набрать достаточное количество отзывов или судебных разбирательств.

Но даже поверхностная проверка договора GimmeCard говорит о том, что заключать его опасно.

Сервис законный, но возможна связь с однодневками

На сайте GimmeCard опубликована публичная оферта ИП Насочевской Марии Евгеньевны. При акцепте этой оферты она заключает с клиентами договор на прописанных условиях. Такой ИП действительно зарегистрирован в налоговой, виды деятельности связаны с консультированием и информационными услугами — то есть вроде бы подходят. Когда заранее известно, с кем и на каких условиях придется сотрудничать, это значительно снижает риск потерять деньги.

Главная проблема в том, что дата регистрации ИП — 10 июня 2022 года, всего около трех месяцев назад. Этого срока мало, чтобы составить представление о бизнесе предпринимателя, его репутации, готовности платить налоги и отвечать за свои неудачи.

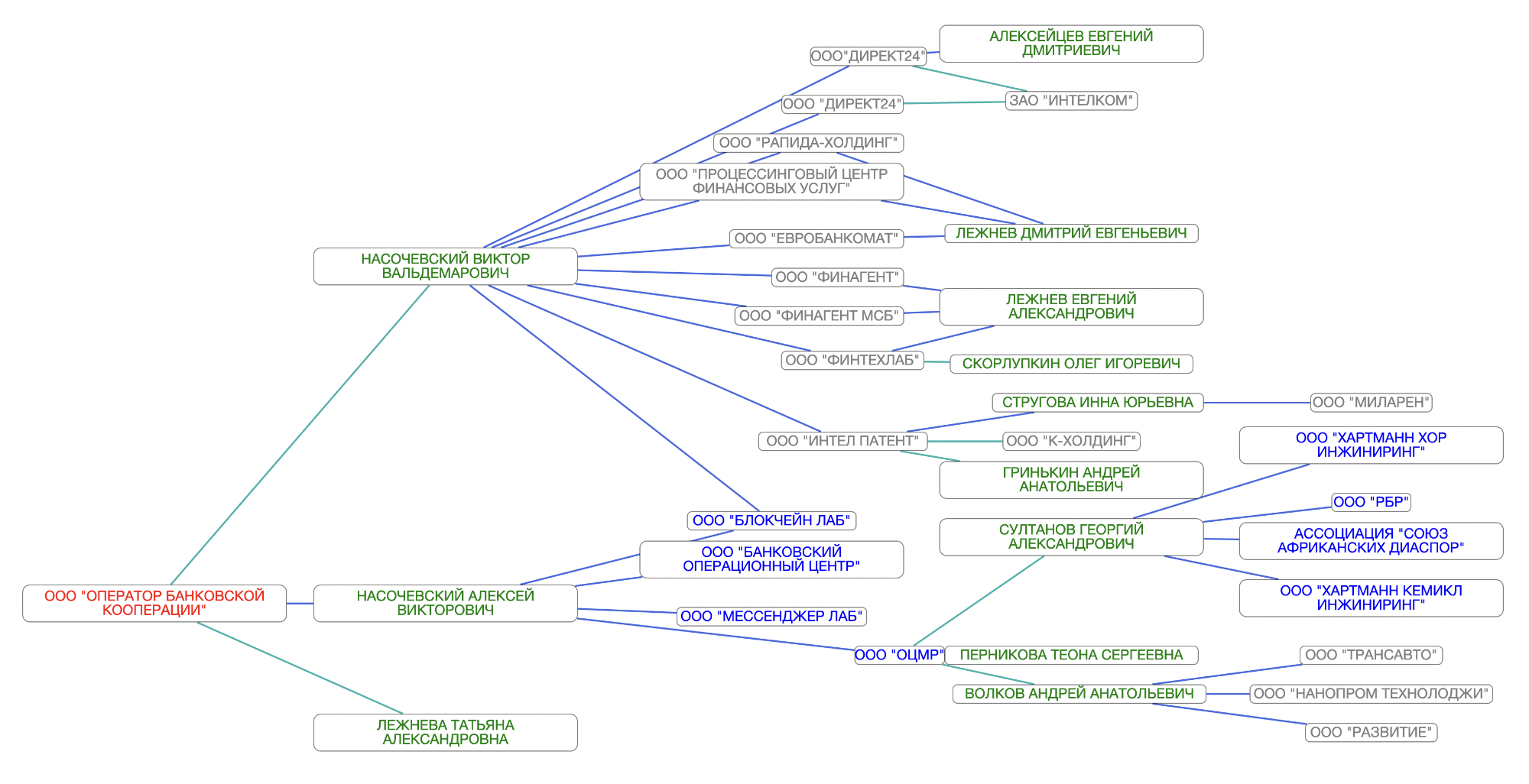

Кроме того, на сайте GimmeCard указано, что сервис организован «группой компаний UnitedBanks», а не ИП Насочевской. Я действительно нашел проект с таким названием, на своем сайте они пишут о себе как о «платежной системе» и «проекте банковской кооперации». Мария Евгеньевна Насочевская там не упоминается.

Но косвенная связь между проектами все-таки есть, и она говорит не в пользу сервиса. На странице контактов UnitedBanks для банков указан некий Насочевский Виктор Вальдемарович, а директором ООО «Оператор банковской кооперации», которое заявлено юрлицом проекта, числится еще один Насочевский — Алексей Викторович.

Судя по сайту list-org.com, у этих людей за плечами более десятка юрлиц, причем значительная часть уже прекратила деятельность. Это повышает риск, что сервис возьмет предоплату и тоже закроется — а деньги придется возвращать через суд.

Нет гарантий, что клиент получит карту

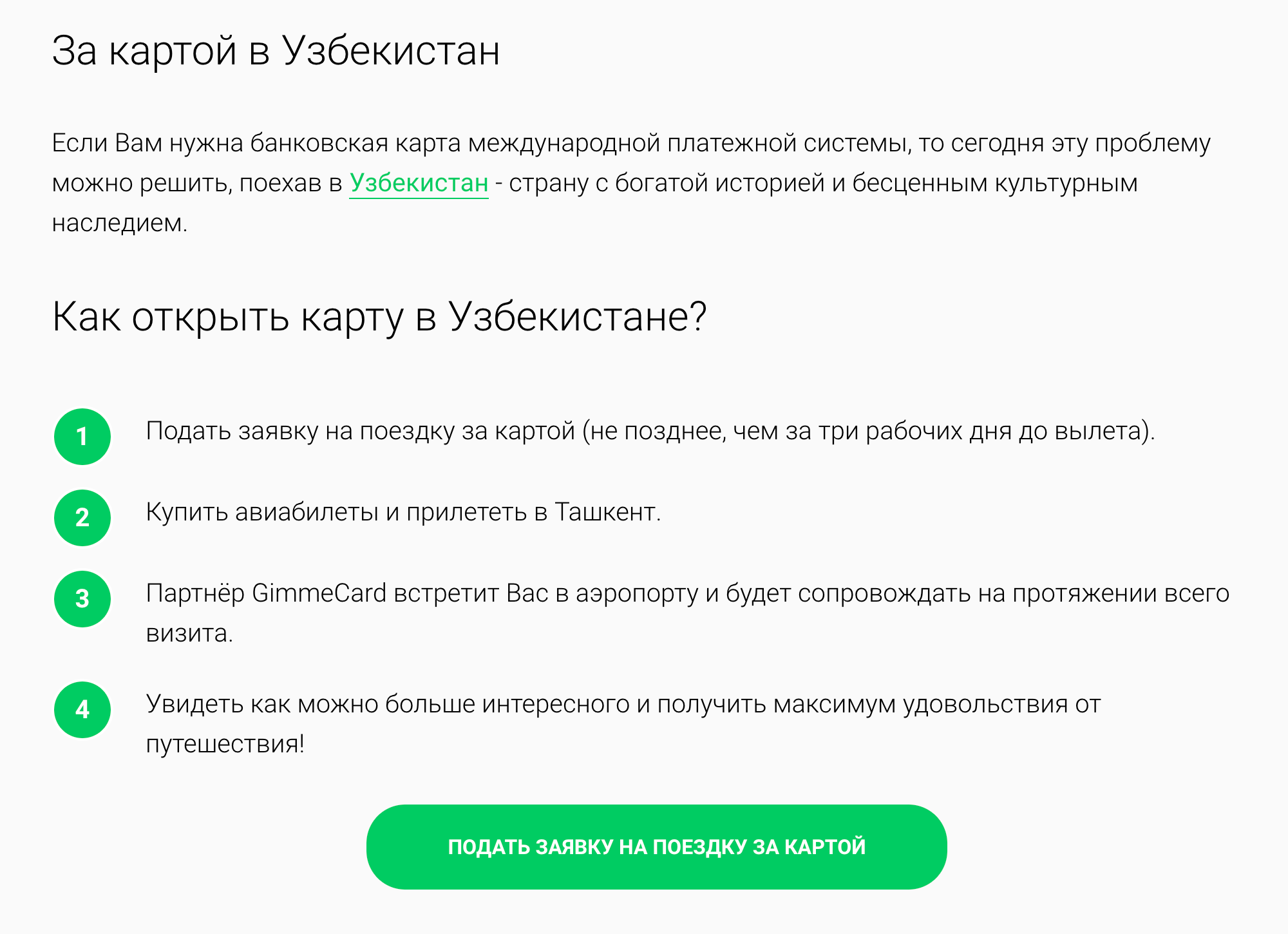

На первый взгляд, GimmeCard позиционирует себя как сервис, который помогает открыть банковский счет и получить карту в Узбекистане. Но если вчитаться в текст на сайте и в договоре, становится понятно, что это не так. На сайте говорится, что клиента встретят в Узбекистане и составят компанию в туристической поездке. А если клиент решит еще и получить банковскую карту международной платежной системы — может попробовать, почему нет, в Узбекистане их выдают.

В оферте услуги сервиса прописаны как консультации клиента по банковскому обслуживанию и сопровождение в процессе получения карты. При этом GimmeCard сам решает, сколько и как консультировать.

При таком подходе неудивительно, что сервис не берет на себя никакой ответственности. Если банки откажут в выдаче карты — ну не повезло.

Стоимость и сроки оказания услуги заранее неизвестны

Услуга выглядит формализованной: проводить клиента до банка, чтобы он заказал и получил банковскую карту. Но стоимость и срок оказания услуги в договоре не прописаны — только то, что они будут оговорены позднее: стоимость — после подачи заявки, срок — после оплаты услуги. Все это говорит не в пользу сервиса.

Добросовестные исполнители указывают в договоре все необходимое, чтобы сотрудничество было прозрачным. Если из-за специфики бизнеса точная стоимость услуги неизвестна, указывают приблизительную или правила ее расчета. А услуга без сроков вообще не имеет смысла, ведь тогда ее можно оказывать вечно.

При этом сервис работает только по полной предоплате. Если клиента после этого не устроят сроки или он не сможет получить карту, вернуть деньги будет почти невозможно: согласно договору, для этого придется доказать вину сервиса. Но карты выдает не сервис, а банк, GimmeCard не может быть виноват в чужом решении.

Дополнительные риски заключения договора

Отсутствие в договоре конкретных услуг, стоимости и сроков фактически отдает клиентов на милость сервиса — как он решит, так и будет. Есть и другие подозрительные моменты.

Например, сервис оставляет за собой право требовать с клиентов «все необходимые» документы и информацию, при этом список документов в договоре не прописан. Если клиент что-то не пришлет, сервис снимает с себя все обязательства — само собой, без возврата предоплаты.

Если возникнет спор и дело дойдет до претензии, на ее отправку у клиента будет только два рабочих дня с момента возникновения спорной ситуации. Этого очень мало, особенно в другой стране, где легко оказаться без интернета.

Еще один странный пункт дает сервису право разорвать договор, если действия клиента «потенциально могут нанести прямой или косвенный ущерб» сервису, любым его партнерам и работникам. При этом, если ущерб нанесен, его потребуют компенсировать. О каких действиях речь, в договоре не пишут, поэтому трактовать это условие можно как угодно.

Что в итоге

На первый взгляд, GimmeCard — это законный бизнес, который предлагает определенные услуги и заключает с клиентами договор. Он даже почти проходит системы примерной оценки бизнеса вроде чек-листа Т—Ж. Но под капотом все очень рискованно.

Сервис называет себя частью проекта со звучным названием UnitedBanks, но на поверку этот проект оказывается небольшой компанией, связанной с десятком юрлиц, уже прекративших деятельность. Описание услуг сервиса далеко от конкретики, а договор составлен так, что защищает интересы только самого GimmeCard, но не его клиентов.

Мне кажется, что при таких условиях услуги сервиса лежат в области скорее веры, чем права. Поэтому я бы ими пользоваться не стал.

Мнение редакции может не совпадать с мнением автора.