Продавец может получить деньги еще до того, как ему заплатит покупатель. Это не фантастика, а факторинг.

Тот, кто продает, всегда заинтересован получить оплату как можно быстрее, а тот, кто покупает, — наоборот, отсрочить платеж. При факторинге между сторонами появляется финансовый агент. Он помогает продавцу как можно быстрее получить деньги, сам за это получает часть долга, а сверху — еще и плату за свои услуги. С виду похоже на хитрую мошенническую схему, но на самом деле все легально.

Зачем нужен факторинг

У бизнеса бывает проблема — большая дебиторская задолженность: кто-то много должен, а на текущие расходы средств не хватает. Причины могут быть разные: например, поставщик продает товары с отсрочкой платежа. Из-за этого у него растет дебиторская задолженность — право требовать оплату с покупателей. С одной стороны, поставщик знает, что ему должны и через полгода он получит большую сумму. С другой — эти полгода надо платить налоги, зарплату работникам и аренду, а на какие деньги — неясно. Такую проблему решает факторинг.

- Возьмем для примера сахарный завод. Завод покупает у агрофирмы свеклу, перерабатывает ее в сахар и отдает на реализацию торговым сетям. Торговые сети получают выручку только после реализации товара — через три месяца. Агрофирма работает наоборот: продает свеклу только на условиях 100% предоплаты.

- В результате у завода иногда возникают кассовые разрывы: надо оплатить 1 млн рублей за поставку свеклы, а 1,5 млн рублей за проданный сахар еще не поступили. Чтобы преодолеть кассовый разрыв, можно взять кредит, но это не всегда удобно: банк может попросить в качестве обеспечения кредита залог или поручительство.

- С другой стороны, право потребовать с кого-то оплату само по себе имеет ценность. Его можно продать и получить деньги сразу. Например, завод может за 1,2 млн рублей уступить тому же банку право получить деньги с торговых сетей. В результате завод оплатит очередную поставку свеклы и останется еще 200 000 рублей. Но это еще не факторинг, а договор уступки требования.

- Такая схема финансирования все равно не устраивает завод. Ведь ему нужно только 1 млн рублей, а при уступке долга в 1,5 млн за 1,2 млн он теряет 300 000 рублей. Однако за меньшую сумму банк не согласен покупать долг, поскольку он рискует, что покупатель вообще не заплатит. В результате стороны приходят к компромиссу: банк сразу выплатит заводу 1 млн рублей, когда получит всю сумму долга — вернет заводу еще 500 000 ₽. За это завод заплатит банку комиссию — 200 000 ₽.

Из примера видно, что выгоду получат обе стороны. Но, кроме прямой выгоды в финансах, есть и другой момент. У завода нет ресурсов, чтобы взыскивать задолженность, если сети вовремя не оплатят долг. А банк поручит своим экономистам мониторить оплату, а при необходимости привлечет юристов, чтобы взыскать просрочку. Завод сэкономит на экономисте и юристе еще 200 000 ₽. Это уже факторинг: банк не только покупает право требования, но и оказывает услуги, которые позволяют вернуть долг. Завод и банк совместно заинтересованы в погашении задолженности.

Стороны факторинга. В факторинге участвуют три стороны:

- Клиент.

- Должник.

- Финансовый агент.

Финансовый агент — лицо, которое оказывает клиенту услуги сопровождения денежных требований. Иногда финансового агента называют фактором — это синонимы. Финансовым агентом может быть любая коммерческая организация, включая банки.

Клиент — лицо, которое уступает фактору денежные требования и оплачивает его услуги.

В нашем примере банк — это фактор, завод — клиент, а торговые сети — должник.

Законодательное регулирование. Нормы о факторинге содержатся в главе 43 ГК РФ. В 2018 году в нее внесли существенные изменения.

Раньше факторинг понимался как купля-продажа права требовать оплату за проданные товары, оказанные услуги или выполненные работы. Но такое определение было похоже на другой договор — уступки требования. Кроме того, оно не соответствовало международной практике, по которой факторинг — это всегда комплекс услуг.

В 2014 году Россия присоединилась к международной Оттавской конвенции по факторинговым операциям и через четыре года скорректировала содержащееся в гражданском кодексе определение факторинга.

Теперь факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности.

Набор таких услуг собирается как бутерброд. Есть основной элемент, своеобразная булка для бутерброда: клиент уступает денежные требования фактору и оплачивает его услуги. Есть начинка, которую выбирают стороны: минимум две услуги из следующего перечня:

- Финансирование, в том числе в виде займа или предварительного платежа.

- Учет требований клиента к третьим лицам.

- Реализация требований к должникам, например требовать оплатить долг, получать платежи от должников.

- Проверка, контроль или взыскание залога, взаимодействие с поручителями или страховыми компаниями.

По желанию стороны могут добавить «посыпку и соус» — дополнительные услуги. Например, ведение бухгалтерского учета, обработка реестров должников, инвентаризация дебиторской задолженности, страхование и т. д.

Отличия от цессии. Цессия — это просто уступка требования. По цессии тот, у кого есть право требовать что-то, передает это право другому лицу. Договором цессии часто оформляют продажу долгов.

- Например, у МФО не получается взыскать с заемщика долг в 100 000 ₽. МФО продает этот долг коллекторскому агентству за 20 000 ₽. За 20 000 ₽ коллекторское агентство приобрело право требовать с заемщика 100 000 ₽.

Цессия — обязательный элемент факторинга: за оказанные услуги клиент уступает фактору денежные требования. Но факторинг не ограничивается цессией. Помимо этого он включает в себя элементы других договоров: займа, купли-продажи, оказания услуг.

При цессии допустима уступка как денежных, так и неденежных требований, например можно уступить право забрать товары со склада продавца. При факторинге же допускается только уступка требований заплатить деньги.

Отличия от форфейтинга. Факторинг используется для краткосрочного финансирования. Средний срок факторинга — 90 дней. Предоставлять деньги на длительный срок рискованно: должник может быть не в состоянии оплатить свою задолженность. Чтобы минимизировать такой риск, иногда применяют другой вид финансирования в счет уступки денежного требования — форфейтинг.

В российском законодательстве нет специальных норм о форфейтинге, но российские компании иногда используют такую схему финансирования. Чаще всего форфейтинг применяется во внешнеторговых экспортных сделках.

Как и в факторинге, в форфейтинге есть три стороны:

- Кредитор — тот, у кого есть денежное требование к должнику.

- Должник — тот, кто обязан оплатить долг.

- Форфейт — тот, кто оплачивает кредитору требования за должника.

Но сделка структурируется по-другому. Должник расплачивается с кредитором векселем или оформляет на его имя аккредитив. Форфейт оплачивает кредитору за должника долг, а за это кредитор отдает ему вексель или переоформляет на его имя аккредитив. После этого форфрейт может дождаться наступления срока платежа либо продать вексель или переоформить аккредитив на другого держателя, не дожидаясь наступления срока.

Вексель и аккредитив — это безусловные обязательства должника заплатить определенному лицу. Должник должен уже не в силу того, что кредитор оказал ему какую-то услугу, выполнил работу или продал товар, а в силу оформленного векселя или аккредитива. Содержание и законность первоначального договора между кредитором и должником не должны волновать форфейта.

При факторинге же фактор должен убедиться в реальности и экономической обоснованности проданного ему долга. Поэтому в рамках форфейтинга финансирование может быть предоставлено на более длительный срок — даже на несколько лет.

Иногда форфейтинг считают разновидностью факторинга. Но этот не так, ведь форфейт не оказывает кредитору услуг по возврату долга.

Преимущества и недостатки

Что лучше — факторинг или кредит. Факторинг и кредит — две разные формы финансирования, каждая из них имеет свои плюсы и минусы.

Преимущество факторинга в том, что для него не требуется искать дополнительное обеспечение, например залог или поручительство другого лица. Обеспечение факторинга — это право требования к должнику. Получается, что факторинг решает проблему дебиторской задолженности в счет ее уступки. При такой модели не требуется привлекать дополнительные материальные ресурсы.

- С кредитом заводу дополнительно придется заложить свое оборудование, чтобы дождаться оплаты за проданный сахар. При факторинге завод просто уступает финансовому агенту свое право требования к покупателю сахара и не ищет дополнительного обеспечения.

Полученные в рамках факторинга средства можно сразу использовать по своему усмотрению. Кредиты же чаще всего имеют целевое назначение. То есть деньги, которые завод получил в рамках факторинга, он может потратить на зарплату работникам, ремонт оборудования или налоги. А при кредите заводу придется потратить средства на цели, которые он указал в договоре, — закупку свеклы.

Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга, поэтому завод сможет сэкономить на бухгалтерах, экономистах и юристах.

Недостатки тоже есть:

- Факторинг дороже кредита. Во-первых, завод уступит свой долг дешевле, чем финансовый агент получит от должника. А во-вторых, завод еще должен будет оплатить услуги финансового агента.

- Срок. Фактор вряд ли согласится предоставлять деньги дольше, чем на полгода. Факторинг — это рискованная сделка, и фактор заинтересован как можно скорее ее закрыть. Банк же может дать кредит на более длительный срок, потому что кредит обеспечен залогом или поручительством и банк рискует меньше. Даже если ему не вернут долг, он сможет обратить взыскание на залог и требовать возмещение с поручителей.

Когда используют факторинг

Особенности использования в России. В западных странах факторинг воспринимается как комплекс услуг по управлению дебиторской задолженностью. То есть бухгалтерские, юридические, информационные услуги не менее важны, чем предоставление денег.

В России же факторинг используется прежде всего как альтернатива кредиту. Если по какой-то причине бизнес не может получить кредит, то он начинает искать другие варианты финансирования, например факторинг. Наши предприниматели еще не осознали ценность услуг по сопровождению долга. Такие дополнительные услуги часто воспринимаются как попытка фактора увеличить свою комиссию.

Поэтому в России используется преимущественно факторинг без регресса. Так называется вариант факторинга, когда финансовый агент не может требовать от кредитора компенсации за то, что должник не оплатил долг. В этом случае финансовый агент берет на себя все риски. Кредитор остается при деньгах, даже если должник не рассчитался по долгам и не способен это сделать. Для кредитора главное, чтобы фактор выкупил задолженность, а успешность ее погашения не так важна. В 2018 году доля такого факторинга составляла 69%, а в 2021 уже — 82%.

Факторинг в госзакупках. Органы государственной и муниципальной власти закупают товары, работы или услуги в соответствии с законом № 44-ФЗ. Компании с госучастием делают закупки по своему внутреннему положению, которое должно соответствовать закону № 223-ФЗ.

В этих законах ничего не сказано о возможности применения факторинга. По этой причине Минфин запретил использовать факторинг в госзакупках. Из-за этого в госзакупках почти не участвовал малый бизнес, поскольку ему было трудно предоставлять заказчикам отсрочки платежей.

Но в 2019 году Верховный Суд РФ решил, что Минфин был не прав. С этого момента факторинг стал применяться и по отношению к контрактам, которые заключают при госзакупках.

Теперь исполнитель по госконтракту может передавать факторам право требования оплаты по нему. Это удобно, если контракт не предусматривает аванса, а своих средств для его исполнения недостаточно. К факторам, которые покупают требования к госзаказчикам, специальных условий не предъявляется, поэтому фактором может быть любая коммерческая организация.

Кому не оказываются факторинговые услуги

Финансовые агенты не обязаны заключать договоры со всеми обратившимися к ним лицами. Алгоритм принятия решений об одобрении схож с процессом предоставления кредита. Агент анализирует юридические и финансовые документы потенциального клиента и принимает решение.

Есть случаи, когда банки готовы предоставить кредит, а финансовые агенты отказываются оказывать факторинговые услуги. Это связано с тем, что факторинг — более рискованная сделка, чем кредит. В заключении договора факторинга могут отказать клиентам с большим числом должников, но с незначительной задолженностью. Финансовому агенту невыгодно предъявлять небольшие требования к большому количеству должников. По этой причине факторинг не используется в потребительском кредитовании.

- Например, у магазина электроники много покупателей, которые приобрели товары в рассрочку. Средний долг — 50 000 ₽. С возврата такой суммы финансовый агент сможет заработать около 10 000 ₽, а потратит намного больше.

Финансовые агенты часто отказываются заключать договор, если клиент и должник — это аффилированные (взаимосвязанные) лица.

- Например, продавец владеет 80% долей уставного капитала покупателя. В таком случае непонятно, зачем сторонам нужен финансовый посредник, ведь они и так могут строить доверительные отношения. Такая сделка может быть элементом финансового мошенничества, что отталкивает финансовых агентов.

Также финансовые агенты не предоставляют финансирование на срок более полугода: такие сделки несут в себе повышенный риск и их дорого сопровождать.

Скорее всего, финансовый агент откажется заниматься финансированием нестандартных моделей бизнеса. Например, если оплата проходит через офшорные зоны или с применением ценных бумаг. Факторинг ориентирован на простые бизнес-схемы с ясной и четкой оплатой.

Виды факторинга

С регрессом. При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать у должника. То есть если должник не выполняет свои обязательства по оплате, то ответственность, вне зависимости от причины, ложится на кредитора.

- Например, продавец уступил финансовому агенту право требовать с покупателя 500 000 ₽. Но покупатель заплатил агенту только 400 000 ₽. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 100 000 ₽.

Стоимость факторинга с регрессом ниже, чем факторинга без регресса, ведь при регрессе риск неплатежа несет кредитор, а не фактор.

Такой вид факторинга подходит для кредиторов, которые работают с надежными и проверенными должниками.

Без регресса. При факторинге без права регресса риск неоплаты полностью переходит на фактора. То есть финансовый агент не может потребовать у кредитора компенсировать долг, если должник его не оплатит.

Если в самом договоре не указано иное, то предполагается, что стороны выбрали факторинг без регресса.

Обычно факторинг без регресса стоит дороже: подразумевается меньший объем финансирования и более тщательный анализ покупаемой задолженности.

Кстати, в законодательстве нет деления на факторинг с регрессом и без регресса. Такие термины сложились в ходе делового оборота.

Реверсивный факторинг. При реверсивном факторинге договор с фактором заключает потенциальный должник, например покупатель. Тот факт, что у него есть договор факторинга, может помочь договориться с кредитором об отсрочке оплаты. В этой ситуации услуги фактора оплачивает должник.

Такой вид факторинга часто применяется при поставках товаров. Чаще всего финансовые агенты устанавливают лимит финансирования для каждого должника. Выплаты продавцу не могут превышать размер такого лимита.

- Представим, что в регионе есть одна фабрика пластиковых окон и много компаний, которые устанавливают произведенные фабрикой окна розничным потребителям. В такой ситуации фабрика начинает диктовать компаниям свои условия: например, продавать окна только по предоплате.

- У одной из компаний нет средств, чтобы заранее оплачивать окна фабрики. На помощь приходит финансовый агент: он устанавливает компании лимит на финансирование в 1 млн рублей. Это означает, что если будет много заказов, то компания сможет купить продукцию фабрики на сумму до 1 млн рублей.

- За каждое купленное окно финансовый агент будет перечислять фабрике предоплату, а компания будет возвращать деньги агенту после того, как ей заплатит розничный потребитель. Но даже если у компании будет мало заказов, ей все равно придется заплатить финансовому агенту комиссию за заключение договора.

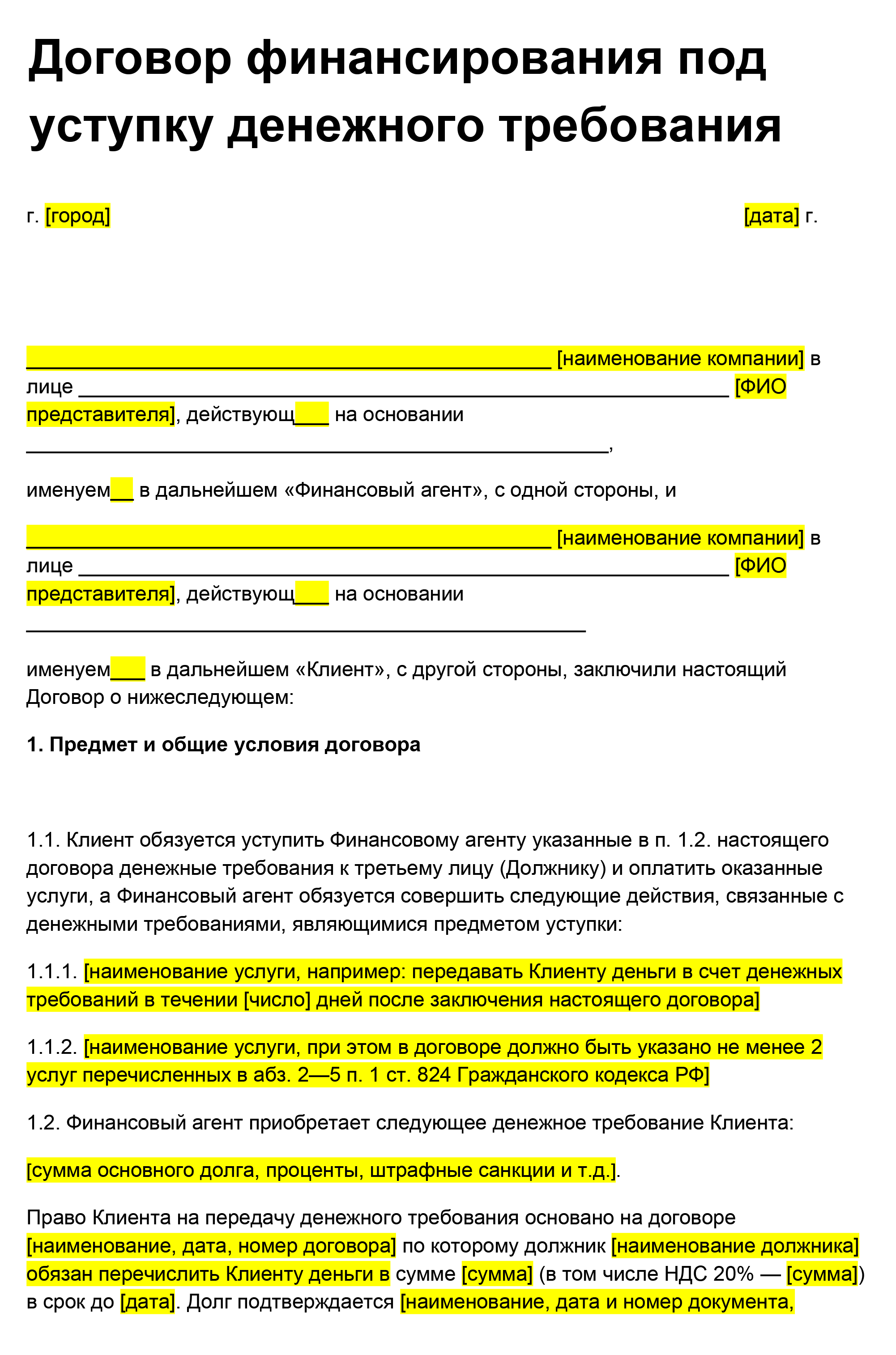

Договор факторинга

Существенные условия. Договор считается заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям. Для договора факторинга они такие:

- В договоре должны быть указаны услуги, которые финансовый агент оказывает клиенту. Чаще всего одной из таких услуг является предоставление финансирования. В таком случае в договоре должна быть прописана сумма, за которую финансовый агент покупает права требования.

- Должно быть подробно расписано, какие требования уступаются.

У каждого финансового агента своя форма договора факторинга, и обычно они отказываются вносить в нее изменения. Мы подготовили наиболее простую и краткую форму договора, чтобы продемонстрировать его ключевые условия.

Предмет договора. По договору факторинга клиент уступает денежное требование, а финансовый агент оплачивает его и оказывает услуги сопровождения дебиторской задолженности.

Важно правильно прописать уступаемые требования, иначе суд может признать договор факторинга незаключенным или возникнет другая путаница.

- Торговый дом заключил с вагоностроительным заводом договор о поставке подшипников. При этом стоимость подшипников по договору определялась в иностранной валюте, а уже на момент поставки подшипников она пересчитывалась в рубли. Чтобы быстрее получить выручку, торговый дом уступил требование по этому договору финансовому агенту, заключив договор факторинга. Финансовый агент не захотел связываться с валютой — перечислял торговому дому рубли и учитывал уступленную ему задолженность в рублях.

- В результате вышло так, что сумма требований, которую учитывал в своем реестре финансовый агент, была меньше сумм, которые торговый дом мог получить в иностранной валюте в пересчете на рубли. Чтобы урегулировать этот вопрос, стороны договора факторинга заключили дополнительное соглашение о том, что разница между требованиями в рублях и иностранной валюте не считается уступленной финансовому агенту.

- Этим дополнительным соглашением стороны запутали и себя, и суды. Торговый дом попытался взыскать через суд оплату за подшипники. Но суд первой инстанции ему отказал: поскольку долг уступили финансовому агенту, он и должен требовать возврата. Такого же мнения придерживался суд апелляционной инстанции. А вот вышестоящий суд кассационной инстанции вернул дело на пересмотр и рекомендовал суду получше вчитаться в условия дополнительного соглашения. В результате торговый дом все-таки смог взыскать с завода полагающийся ему долг.

В рамках факторинга могут уступаться разные требования:

- По одному или сразу нескольким обязательствам. Чаще всего финансовый агент работает именно с большим набором требований кредитора к разным должникам.

- По существующему обязательству или обязательству, которое возникнет в будущем. Например, можно уступить денежное требование по договору, который будет заключен в будущем.

На что обратить внимание при подписании. Прежде всего необходимо определить, какие услуги вы хотите купить у фактора. После этого надо сверить, насколько четко и корректно эти услуги прописаны в проекте договора. Например, клиент хочет, чтобы финансовый агент собирал деньги с должников. Вместо этого в договоре может быть указано, что фактор только учитывает долги и напоминает должникам о просрочке.

Также надо проверить, какой вид факторинга сформулирован в договоре — с регрессом или без. По умолчанию подразумевается факторинг без регресса, но лучше этот момент уточнить.

- Клиент уступил фактору денежные требования на сумму 130 млн рублей. Когда должник вовремя не погасил долг, фактор обратился в суд. Он стал взыскивать долг не только с должника, но и с клиента.

- Оказалось, что в договоре факторинга было указано, что если должник не исполняет или ненадлежаще исполняет уступаемые денежные требования, то клиент несет солидарную ответственность. Благодаря такой формулировке финансовый агент сможет требовать не выплаченный вовремя долг одновременно с должника и с клиента. Суд встал на сторону фактора.

Участники факторинга

Отношения между клиентом и финансовым агентом. Отношения клиента с финансовым агентом можно разделить на два этапа: до получения денег от должника и после.

Сначала клиент и финансовый агент подписывают договор и взаимодействуют по вопросам погашения долга. В зависимости от условий договора взаимодействие сторон может быть разным. Например, клиент может сам вести учет долгов и следить за сроками, а если должник откажется оплатить — подключается фактор, который истребует долг через суд. Также стороны могут договориться, что все действия по погашению долга совершает финансовый агент.

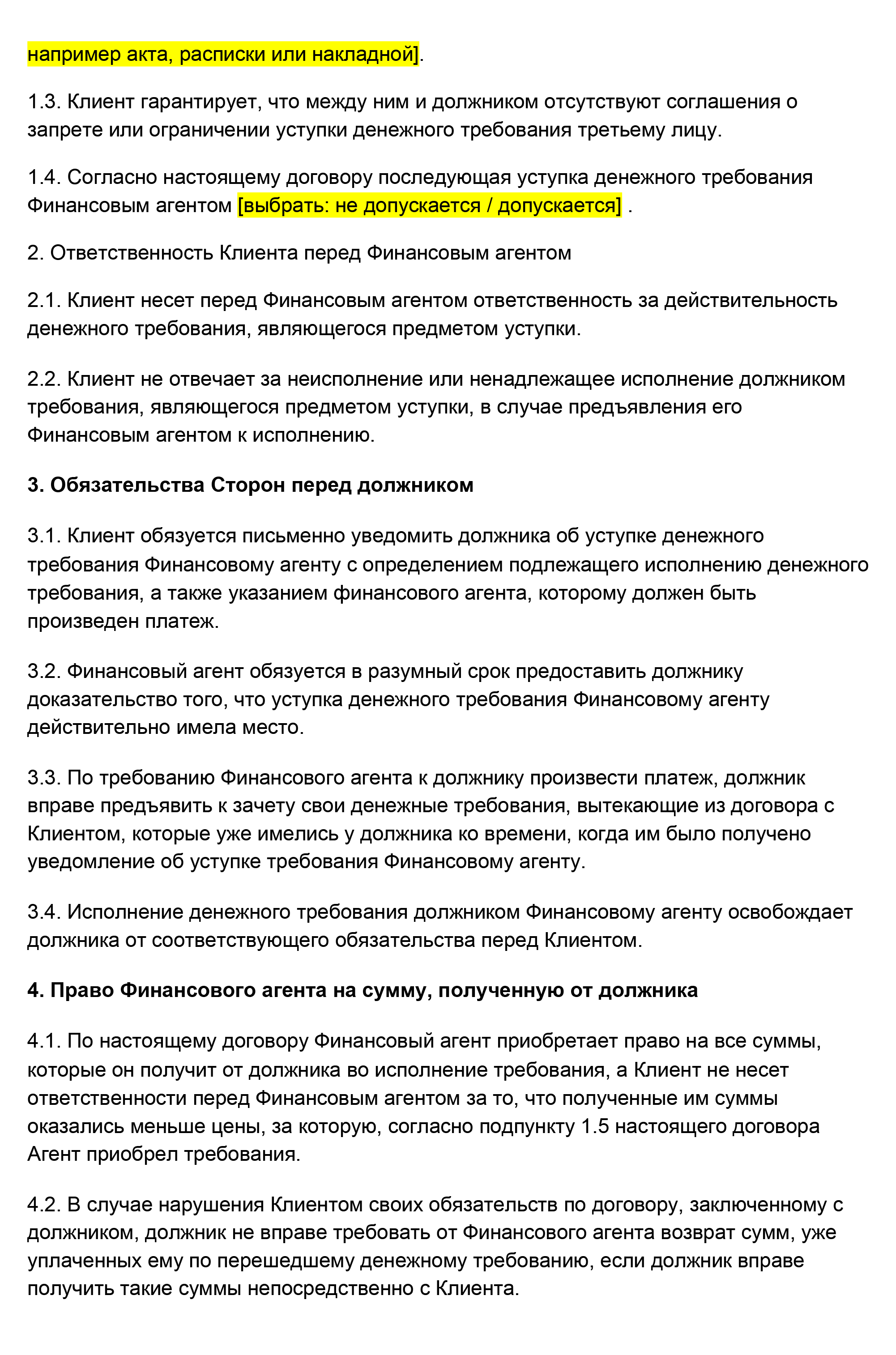

По общему правилу клиент гарантирует, что уступаемое требование действительно существует. Но в договоре стороны могут прописать другое правило: клиент не несет ответственности за действительность требования.

Важно указать в договоре, кто получает переданные должником деньги. Но если это не указано, то действуют нормы гражданского кодекса.

Подразумевается, что если фактор приобрел денежные требования, то у него появляется право на все суммы должника. Если в итоге он получит меньше, чем заплатил, клиент не несет за это ответственности. Но в договоре факторинга могут быть прописаны и другие правила.

Если же клиент уступил требования, чтобы фактор помог ему взыскать эти деньги, то финансовый агент обязан отчитаться о всех полученных суммах и передать их клиенту.

Может быть и другая цель: уступка гарантирует, что обязательство клиента перед финансовым агентом будет исполнено. Например, финансовый агент выдал клиенту заем, а в качестве гарантии возврата займа клиент уступил ему право требования к должнику. В таком случае финансовый агент также обязан отчитаться о всех полученных суммах и передать их клиенту, но уже за вычетом суммы долга самого клиента.

- Финансовый агент выдал клиенту заем. Сумма вместе с процентами — 500 000 ₽. Клиент уступил ему в обеспечение займа право требовать с должника 600 000 ₽. Когда все 600 000 ₽ финансовый агент получил с должника, 100 000 ₽ он обязан перечислить клиенту. А 500 000 ₽ финансовый агент заберет себе, чтобы погасить заем.

Отношения между клиентом и должником. Клиент может уступить требование фактору и не спрашивать на это разрешения должника.

При этом уступка будет считаться действительной, даже если между клиентом и его должником есть соглашение о ее запрете или ограничении. В таком случае клиент будет нести ответственность перед должником за то, что он нарушил закон, но договор факторинга сохранит силу.

- Компания-ретейлер заключила с агрохолдингом договор поставки. В этом договоре был пункт, который запрещал агрохолдингу уступать требования к ретейлеру без его согласия. За нарушение этого пункта был предусмотрен штраф в размере уступленного требования.

- Но агрохолдинг все-таки уступил требования финансовому агенту без согласия ретейлера. Хотя договор поставки был нарушен, договор факторинга сохранил силу, и ретейлер должен был оплатить долг финансовому агенту. В ответ на это ретейлер потребовал в суде, чтобы агрохолдинг выплатил ему штраф в размере уступленного требования — 1 279 257 ₽. Суд удовлетворил иск, но решил, что сумма штрафа несоразмерна последствиям нарушения, и уменьшил его до 50 000 ₽.

После того как стороны подписали договор факторинга, отношения между клиентом и должником по поводу денежного долга сохраняются в том объеме, который предусмотрен в договоре факторинга.

- Например, в договоре факторинга указано, что клиент уступает фактору право требовать 80% от долга, а 20% требует с должника самостоятельно. Тогда должник не может передать все 100% долга фактору, а фактор не имеет права это требовать.

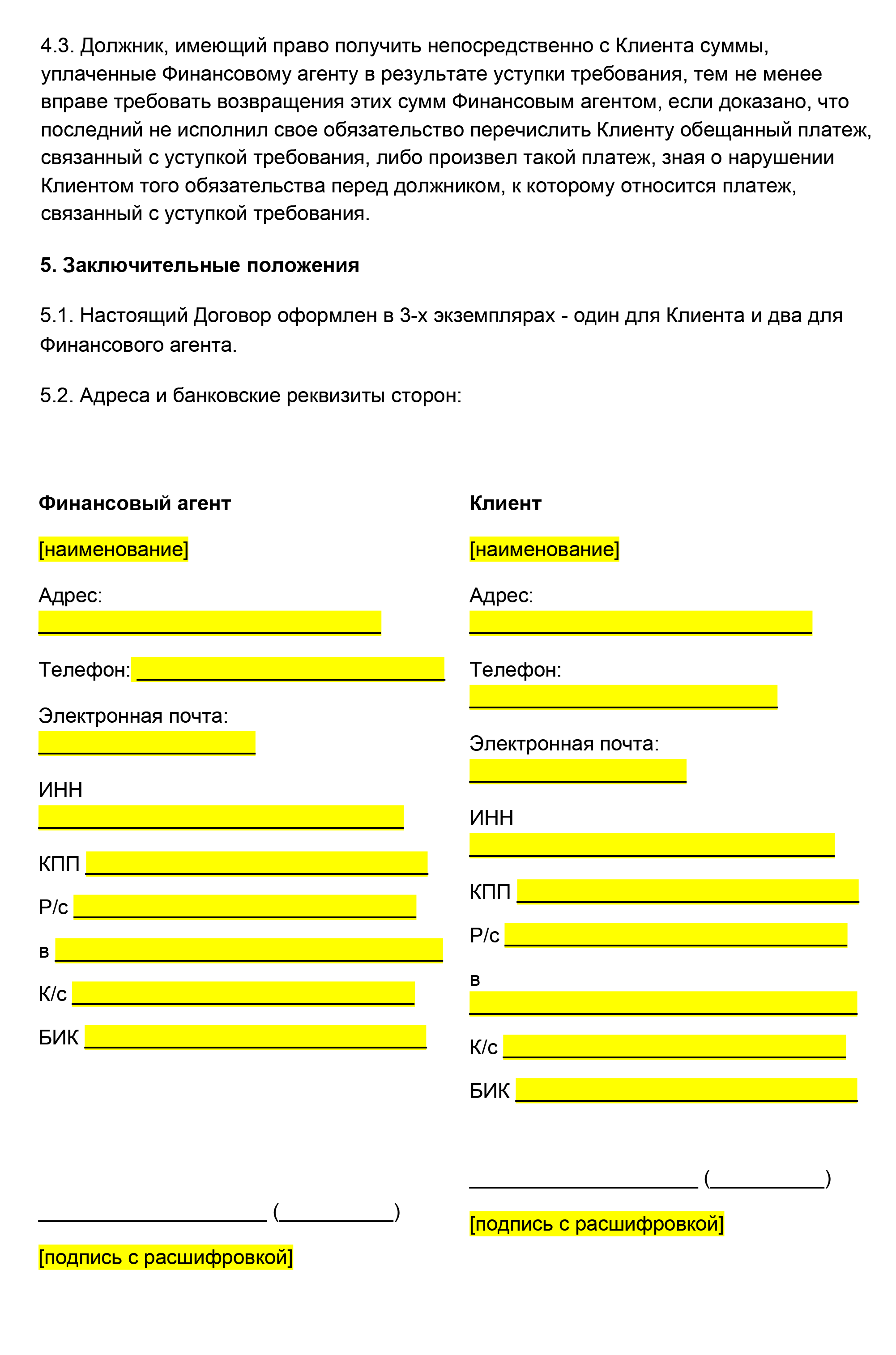

Отношения между должником и финансовым агентом. Финансовый агент или клиент обязаны уведомить должника, что его долг уступили. В уведомлении должно быть указано, какое денежное требование уступлено, а также лицо, которому теперь нужно перевести деньги. Если должник получил уведомление, то он обязан погасить долг фактору.

Должник может попросить фактора представить договор факторинга или другие доказательства, что его денежное требование передали другому лицу. Если финансовый агент этого не сделает, должник вправе заплатить напрямую клиенту.

Также должник вправе заявить, чтобы его требования к клиенту зачли, если к тому времени, когда он получил уведомление об уступке требования финансовому агенту, он погасил часть долга клиенту напрямую.

Возможна ситуация, когда должник передал деньги финансовому агенту, а клиент не исполнил своего обязательства. В таком случае должник может требовать вернуть ему уплаченные деньги от клиента, а не от финансового агента.

- Магазин заказал подрядчику строительство здания. Цена подряда — 1 000 000 ₽. Чтобы получить финансирование проекта, стороны обратились к финансовому агенту. Финансовый агент сразу оплатил подрядчику весь объем подрядных работ — 1 000 000 ₽, а магазин ежемесячно перечислял агенту по 50 000 ₽.

- За шесть месяцев заказчик перечислил финансовому агенту 300 000 ₽. А по истечении этих шести месяцев подрядчик отказался заканчивать строительство. В такой ситуации заказчик может требовать перечисленные 300 000 ₽ не с финансового агента, а с подрядчика.

Как выбрать банк для факторинга

Оценка фактора. Для начала надо определить перечень потенциальных финансовых агентов. Услуги факторинга могут оказывать как банки, так и другие коммерческие организации. На российском рынке есть компании, которые специализируются именно на факторинговых услугах.

Как правило, к банку выгоднее обращаться при большом объеме долгов — от 10 млн рублей. Но банки тщательно и придирчиво проверяют потенциальных клиентов и должников.

Обычно получить финансирование у факторинговых компаний проще, чем у банков. Они предоставляют деньги быстрее, но в меньших размерах, чем банки.

При оценке фактора нужно уточнить, можно ли с ним взаимодействовать электронно. В таком случае не надо будет отвозить документы в офис финансового агента — достаточно направить ему документы с электронной подписью. Это сократит срок прохождения платежей.

Выбранного финансового агента можно проверить на портале Росфинмониторинга: факторинговые компании обязательно должны стоять там на учете. Если данных о постановке факторинговой компании на учет нет, это значит, что компания не исполняет требования действующего законодательства.

Банк может отказаться проводить операции с деньгами по договорам факторинга, которые заключены с финансовым агентом, если он не числится в реестре Росфинмониторинга.

Оценка предложения. Чтобы выбрать более выгодное предложение финансового агента среди нескольких, недостаточно просто сравнить их тарифы. У каждого финансового агента своя схема финансирования, и, как правило, они устанавливают индивидуальные лимиты для каждого обратившегося клиента.

Можно попробовать собрать предложения нескольких потенциальных финансовых агентов и оценить по наиболее значимым критериям: например, по сроку предоставления финансирования, комиссии, сколько агент заплатит за уступленный долг, какие услуги будут оказаны.

Как оформить факторинг

Документы для заявки. Перед подписанием договора финансовые агенты запрашивают у потенциальных клиентов документы для юридического и финансового анализа. У каждого агента свой перечень документов, но чаще всего просят такие:

- Заверенные копии учредительных документов, а также копии паспортов лиц, у которых есть право подписи, и приказов об их назначении.

- Бухгалтерские документы клиента, например отчетность с отметкой ИФНС за последний отчетный год. Также агент может попросить и промежуточную бухгалтерскую отчетность.

- Документы о задолженностях или сведения о планируемой в будущем сделке.

Если агент работает с электронными формами, подойдут отсканированные копии документов.

Стоимость факторинга

Нет единой формулы расчета стоимости факторинга — у каждого финансового агента свои правила расчета. Чаще всего стоимость факторинга зависит от размера задолженности, уровня риска, срока сделки и состава дополнительных услуг.

Обычно плата за факторинг разбивается на несколько частей:

- Единовременная комиссия за факторинговое обслуживание. Она рассчитывается как определенный процент от суммы финансирования.

- Комиссия за использование денег. Чаще всего это процент от суммы финансирования за период отсрочки.

- Комиссия за обработку документов. Обычно это фиксированная сумма за каждый комплект.

Как правило, плата за факторинг на 5—10% выше процентов по кредиту.

Как контролируется факторинговая сделка

Заключать договоры факторинга в качестве финансового агента вправе любая коммерческая организация, и для этого ей не надо получать лицензию. Надзорного органа в сфере факторинговых компаний нет.

Но факторинговые компании обязательно должны стоять на учете в Росфинмониторинге.

Центробанк рекомендовал банкам проверять, стоит ли на учете в Росфинмониторинге факторинговая компания, если собираются ее обслуживать. Если компания не стоит на учете, то банк вправе:

- информировать ее, что она обязана встать на учет;

- отказаться заключать договор банковского счета (вклада);

- отказаться выполнять распоряжения о совершении операций.

Сами факторинговые компании обязаны проверять, есть ли среди ее клиентов лица, к которым применены меры по блокированию денег или иного имущества. Причем делать это нужно не реже, чем один раз в три месяца. Список таких лиц Росфинмониторинг рассылает в разные финансовые организации, в том числе факторинговые. О результатах проверки факторинговые компании обязаны информировать Росфинмониторинг.

Банк также может проверить клиента, который использует факторинг. Ведь такую схему финансирования могут применять для отмывания денег. Подозрение могут вызвать клиенты, которые впервые пользуются факторингом и сразу на большую сумму. В таком случае банк может попросить клиента предоставить документы о действительности уступаемых требований.

Коротко о факторинге

- Факторинг — это комплекс услуг, а не просто уступка требований по денежному долгу. Благодаря факторингу клиент может не ждать срока оплаты, не напоминать должнику о необходимости оплатить счета, защитить себя от неплатежа и не тратить время на взыскание просрочки. За эти услуги фактор приобретает право требовать с должника оплату, а сверху — еще дополнительную плату от клиента.

- Есть два основных вида факторинга: с регрессом и без него. При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать с должника. При факторинге без права регресса риск неоплаты полностью переходит на фактора. Но последний вариант стоит для клиента дороже.

- В договоре факторинга должны быть указаны услуги, которые финансовый агент оказывает клиенту. Чаще всего одной из таких услуг является предоставление финансирования. Также в договоре должно быть указано, какие требования уступаются.

- Финансового агента можно проверить на портале Росфинмониторинга. Компании, которые занимаются факторингом, должны стоять там на учете.

- Обычно плата за факторинг на 5—10% выше процентов по кредиту.