Финансовый совет: распределите все деньги на два банка и 20 карманов

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Разделите входящие деньги на две основные части: оперативные и целевые. А их, в свою очередь, на карманы-накопилки с ежедневным начислением на минимальный остаток.

И главное — храните эти две части в разных банках, чтобы не было соблазна потратить целевые деньги на сиюминутные соблазны. На карточных счетах не должно быть ни копейки, все под проценты — чтобы деньги приносили новые деньги.

С мая 2023 года я стала делить деньги на оперативные и целевые. Суммы на повседневные расходы лежат в Т-Банке под 10% и называются по имени статьи в моей таблице для ведения бюджета: тело, питание, дом, гардероб, машина, развитие, транспорт и прочее. Целевые лежат в банке «Открытие» под 10—10,5%: стабилизационный фонд, подушка безопасности, покупка недвижимости, крупные покупки, стоматология, отдых и тому подобное.

Карманы-накопилки решают для меня сразу несколько задач:

- Удобство распределения поступлений. Все статьи бюджета у меня перед глазами в банковском приложении. Я сразу вижу, куда нужно добавить с нового поступления, новые деньги не смешиваются с уже имеющимися, их легко распределить.

- Безопасность хранения. Ни с одной моей карты нельзя списать деньги в случае утери или мошенничества — денег на них нет, все лежит на счетах.

- Каждая копейка работает: и оперативные, и целевые деньги приносят ежемесячно проценты с хранения.

- Оперативность управления. Хранение на накопилках позволяет пополнять и снимать деньги в любой момент без потери процентов благодаря выбору банков с начислением не на минимальный ежемесячный, а на минимальный ежедневный остаток в конце дня.

- Лимитирование трат. Я выставляю плановую сумму накопления — в операционных статьях она служит лимитом трат по статье, подсказкой, на какую сумму мне ее надо пополнить, и позволяет соотносить лимит с уже потраченной суммой за месяц. В целевых накопилках она стимулирует накапливать деньги и делает цель измеримой и четкой.

- Удобство учета трат. Название счета дает подсказку, к какой статье отнести трату, а перевод со счета в другой банк в паре с таблицей кэшбэка подсказывает, какой процент и категорию кэшбэка учесть.

XLSX · 231 Кб

XLSX · 231 КбОсенью 2023 года я обнаружила, что в результате применения такого подхода у нас удвоились запасы денег на счетах. Я перестала спонтанно тратить. Вечный соблазн — это категории «дом» и «гардероб». Если я не отложила в эти карманы достаточно денег или потратила лимит, трогать деньги в других не могу или не хочу, иначе не хватит на другие важные вещи. А если трата нужная, я теперь притормаживаю с покупкой и стала либо заранее планировать и накапливать, либо зарабатывать на нее деньги специально.

Я перестала обнулять карманы, за исключением «гардероба», — теперь в них всегда не меньше 50% от месячного лимита. Нам стало хватать на все, на что раньше не хватало. И всегда есть ответ на вечный вопрос, где взять денег на квартплату или обучающий курс ребенку. Теперь я просто поддерживаю определенный уровень денег в оперативных карманах, и деньги всегда есть, в том числе на отличные крупные покупки, которые мы раньше просто не могли себе позволить.

Отложенные в другой банк целевые деньги словно исчезли из поля зрения. Удивительная вещь: не видишь деньги — нет соблазна их потратить. У меня больше нет ощущения «ого, сколько у нас денег, можно покупать», одновременно исчезла скрытая психологическая потребность избавляться от слишком больших денег. Парадоксальным образом я ощутила драйв от того, что денег достаточно и отовсюду все время что-то приходит или капает. То проценты, то кэшбэк, то дивиденды.

То, что банк в счетах показывает, сколько денег ты уже накопил процентами и получишь в конце месяца, странным образом родило во мне азарт копить и копить еще. Старший сын с подругой, которых я научила такому же подходу, за три месяца закрыли долг перед банком и накопили около 80 000 ₽ вместо вечно дефицитного бюджета.

Цитирую сына: «Мы теперь, как сурикаты, заходим в приложение и смотрим, сколько банк нам денег начислит 31-го числа. Хотели купить новую елку, потом посчитали, что нужно будет тогда купить и игрушки для нее, а значит, красивая сумма на счете станет меньше. И решили, что обойдемся пока без новой елки, развесим ветки и старые игрушки». Впервые я услышала от него: «Это мы покупать пока не будем, подкопим еще».

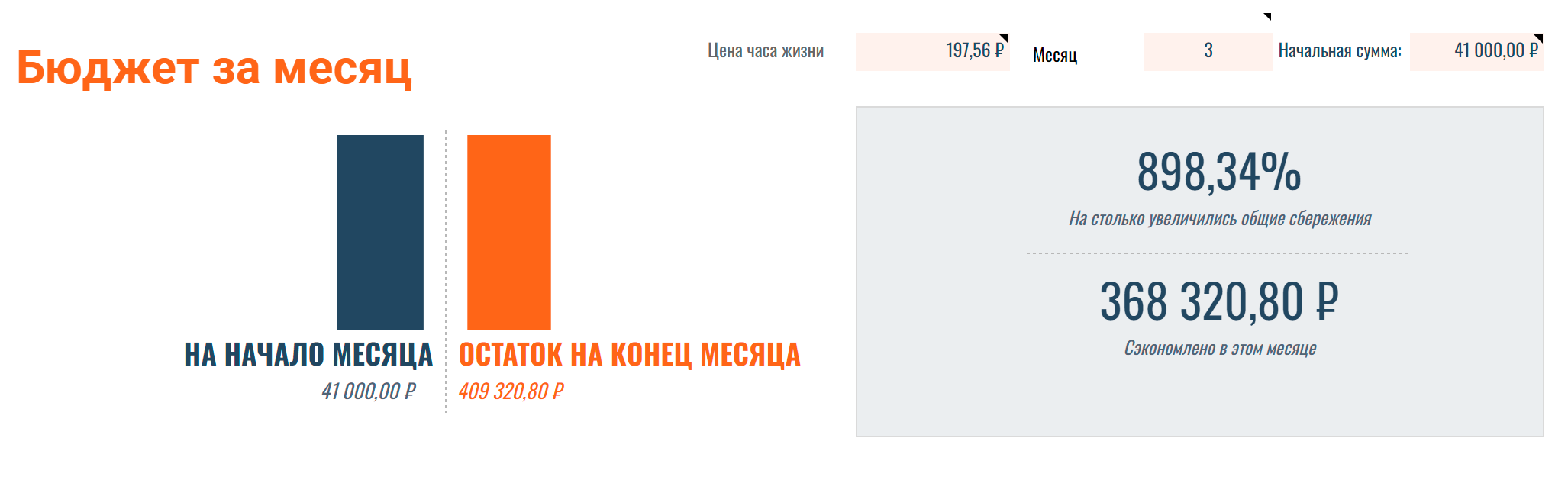

Ну и вишенкой на торте стала графа «стоимость часа жизни» в моей гугл-таблице, на которую я смотрю, когда искушение потратить очень велико. Делю стоимость покупки на это число и спрашиваю себя, а так ли мне нужны еще одни туфли или дорогой и красивый комплект белья стоимостью в четыре часа или три дня моей жизни? В такой оценке вещи получают свою реальную стоимость.

Мы видим, из каких источников сколько денег приходит, как много удается сэкономить и какой процент роста сбережений. Все это стимулирует не только больше копить и меньше тратить, но также ставить финансовые цели и достигать их не за счет заемных, а за счет собственных средств. Мотивирует видеть, как деньги приносят новые деньги.