Можно ли получить налоговый вычет по страховке, за которую я перестал платить?

В июле 2019 года я оформил для детей программу накопительного страхования жизни. Ежемесячный взнос — около 2500 ₽. Вносил платежи полгода, а потом перестал: не было возможности.

Могу ли я оформить налоговый вычет, если официально не работаю с июля 2019 года? Уплаченного за время официального дохода подоходного налога теоретически на вычет должно хватить.

Валерий

Вы сможете получить по своей страховке налоговый вычет. Но результат вам не понравится, потому что, когда вы обратитесь к страховщику за возвратом уплаченных взносов, у вас удержат те самые 13%.

За какую страховку можно получить налоговый вычет

Вы можете попробовать получить социальный вычет за расходы на добровольное страхование жизни. Для этого страховка должна соответствовать следующим условиям:

- Договор заключен не менее чем на 5 лет. Если это страховка, которую каждый год нужно переоформлять, вычет по ней получить нельзя.

- Договор заключен в вашу пользу или в пользу супруга, родителей, детей. Если это страховка, оформленная вместе с кредитом в банке, то там выгодоприобретателем чаще всего указан непосредственно банк. А значит, вычет по такой страховке тоже не получить.

- Вычет предоставят, если у вас есть документы, подтверждающие фактические расходы на страхование. Если страховку оплачивает стороннее лицо или работодатель, вычета не будет.

Вы пишете, что оформили накопительное страхование жизни — НСЖ. Оно соответствует всем заявленным условиям. Поэтому у вас действительно есть право на вычет.

Какую сумму можно вернуть

Социальные налоговые вычеты ограничены суммой 120 000 ₽ в год. Это значит, что вернуть можно не более 13% от 120 000 ₽, потраченных в течение года, то есть максимум 15 600 ₽.

В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например оплата обучения или лечения. При этом сумма возврата не должна превышать сумму уплаченного в том же году НДФЛ.

- Допустим, в 2019 году вы успели внести шесть взносов по 2500 ₽. Всего 15 000 ₽. 13% от этой суммы — 1950 ₽. Именно эту сумму можно вернуть.

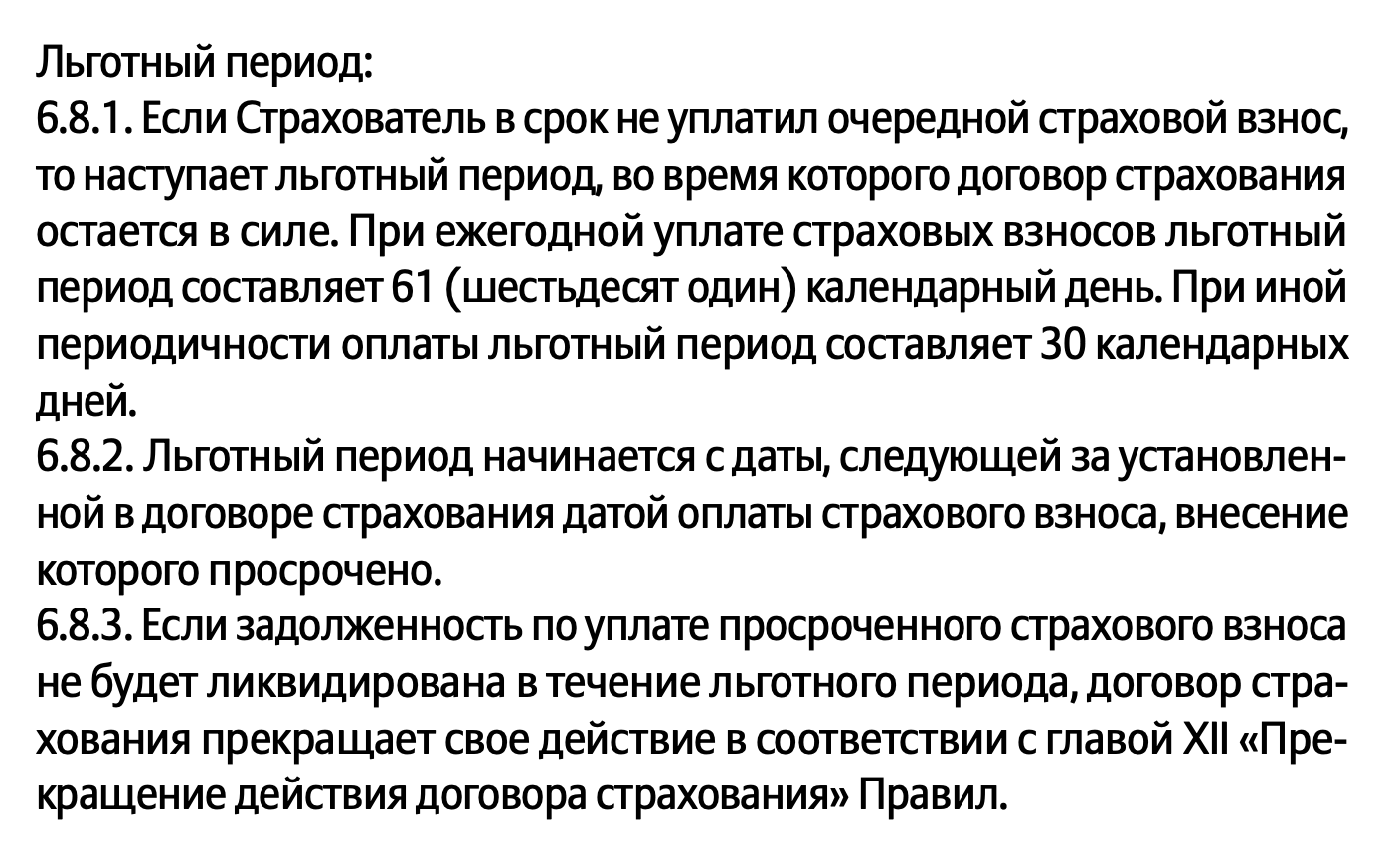

Что будет, если перестать платить по НСЖ

Накопительное страхование жизни заключается на длительные сроки — от 5 лет и более, часто до 15—25 лет. В течение этого срока клиент обязуется вносить регулярные взносы.

Если клиент перестает платить, то договор переходит в так называемый льготный период. Страховка продолжает действовать, хотя взносы и не уплачиваются. Страховая компания надеется, что клиент вновь начнет платить. Длительность льготного периода зависит от условий конкретной компании. Обычно это 1—2 месяца.

Если к моменту окончания льготного периода клиент не погасит возникшую задолженность по взносам, страховая вправе расторгнуть договор.

Рекомендую вам уточнить в страховой компании актуальный статус вашего договора: находится он в льготном периоде или уже расторгнут.

Расторжение договора НСЖ и выкупная сумма

Если клиент расторгает договор НСЖ, он получает право частично вернуть уплаченные взносы. Это называется выкупной суммой.

Базовые принципы расчета выкупной суммы такие:

- Она всегда будет меньше суммы уплаченных взносов. По сути, с вас взимают штраф за досрочное расторжение договора.

- Чем раньше расторгаете договор, тем больше будет штраф. Если расторгнуть его в первый же год действия страховки, потеряете 20—25% от внесенных взносов.

Каждая страховая компания самостоятельно определяет детали расчета выкупной суммы. Обычно условия выплаты прилагают к договору страхования. Прочитайте документы по вашей страховке, чтобы понять примерный размер возвращаемых взносов.

- Допустим, вы успели внести шесть взносов по 2500 ₽, общая сумма — 15 000 ₽. Предположим, что выкупная сумма составляет 80%. Значит, вам вернут не более 12 000 ₽.

Как правило, страховая компания не проявляет инициативу в возврате клиенту части внесенных взносов. Если договор расторгнут и клиент желает получить выкупную сумму, ему нужно самому обратиться к страховщику и написать заявление с указанием реквизитов счета для возврата денег.

Почему у вас удержат 13%

Если клиент досрочно расторгает договор, страховая компания обязана удержать у него налог — 13% от суммы внесенных взносов. Эти деньги она перечисляет государству, тем самым компенсируя ранее полученный налоговый вычет. Это защищает бюджет от необоснованных выплат налоговых вычетов по расторгнутым договорам.

Страховая компания не может точно знать, получили вы налоговый вычет или нет. Поэтому для расчета выкупной суммы у вас запросят специальную справку из ФНС о том, что вы не получали вычет за эту страховку. Если вы представите такую справку, то выкупную сумму вам выплатят в полном объеме.

Если вычет вы не получали и справку не представите, то страховая компания удержит с вас 13% от общей суммы внесенных вами взносов.

Возможные варианты при сумме взносов 15 000 ₽ и коэффициенте выкупной суммы 80%

| Налоговый вычет | Сумма, которую удержит страховая | Выплатят |

|---|---|---|

| Не получали и есть справка ФНС об этом | 0% | 12 000 ₽ |

| Не получали, но справки нет | 13% от общей суммы взносов | 10 440 ₽ |

| Получали | 13% от общей суммы взносов | 10 440 ₽ |

Возможные варианты при сумме взносов 15 000 ₽ и коэффициенте выкупной суммы 80%

| Налоговый вычет получали и есть справка ФНС об этом | |

| Сумма, которую удержит страховая | 0% |

| Выплатят | 12 000 ₽ |

| Налоговый вычет не получали, но справки нет | |

| Сумма, которую удержит страховая | 13% от общей суммы взносов |

| Выплатят | 10 440 ₽ |

| Налоговый вычет получали | |

| Сумма, которую удержит страховая | 13% от общей суммы взносов |

| Выплатят | 10 440 ₽ |

Что делать вам

Для начала уточните в страховой компании, расторгнут ли уже ваш договор. Возможно, вы еще можете погасить задолженность по взносам и продолжать пользоваться НСЖ.

Уточните в той же страховой размер выкупной суммы, которую вы получите при расторжении НСЖ. Иногда есть смысл подождать с расторжением несколько месяцев, чтобы процент выплаты стал выше.

Нет особого смысла получать налоговый вычет: при выплате выкупной суммы страховая компания все равно удержит 13% от ваших взносов.