Как бизнесу защититься от отмен платежей

Покупатель может написать в банк и отменить платеж практически за любую покупку, даже если она стоила 200 тысяч рублей.

Сергей Сивый

защищает от чарджбэков клиентов Т-Бизнеса

Такая отмена называется чарджбэком. Чарджбэк могут использовать клиенты любых компаний: магазинов, онлайн-школ, доставок и всех, кто что-либо продает. Причем неважно, работает ваш бизнес в онлайне или в офлайне.

Отменить оплату и вернуть деньги покупателю может банк клиента, но перед этим проведет расследование, которое потребует затрат времени, а иногда и денег компании-продавца. Поэтому лучше заранее подстраховаться от чарджбэка. Рассказываем, как это сделать и как оспорить отмену платежа, если до этого дошло.

Как покупатель может вернуть свои деньги

Если товар или услуга в чем-то не устроили покупателя, у него есть право попросить свои деньги обратно, причем за любой товар или услугу. Для этого есть два варианта.

Обратиться напрямую в компанию. Например, купить курс в онлайн-школе, разочароваться в нем и попросить компанию вернуть за него деньги. Правила возврата описаны в законе о защите прав потребителей.

Как компании реагировать на возврат, зависит от того, как работает бизнес — правила для офлайн- и онлайн-продаж отличаются. Например, для офлайн-продаж есть целый список товаров, которые нельзя возвращать: косметику, белье, туалетную воду. Для онлайн такого списка нет.

Договор, который компания заключает с покупателем, тоже может влиять на процесс возврата. Главное, чтобы условия по договору не противоречили законам. Например, официальный срок для онлайн-магазина — 7 дней, компания не может его сократить, но может увеличить до 20 дней. В этом случае срок возврата товара или услуги будет 20 дней.

Обратиться в свой банк и попросить отменить оплату — это еще один способ для покупателя вернуть деньги. По-банковски это называется чарджбэком. Условия чарджбэка не прописаны в законе, их регулируют правила платежных систем — «Виза», «Мастеркард» и «Мир», и банки обязаны им следовать.

Через чарджбэк можно вернуть деньги и за товар, и за услуги. Например, доставка вовремя не привезла блюдо, онлайн-школа не открыла доступ к курсам или в парикмахерской сделали не ту прическу, которую просил клиент. Во всех этих случаях покупатель может обратиться в свой банк и потребовать отменить платеж.

Детальное описание работы с чарджбэками есть во внутренних документах, которые банки получают напрямую от систем. Компании и покупатели могут прочитать общие правила и термины платежных систем, они есть в открытом доступе.

Чем отличается возврат через банк и компанию

Процесс. Банк помогает покупателю только вернуть деньги, но не участвует в возврате или обмене покупки. А компания как раз может предложить замену, например платье другого фасона.

Сроки возврата. Если покупатель хочет вернуть деньги за покупку без брака и обращается напрямую в компанию, у него на это есть до 7 дней для онлайн-покупок и до 14 дней для офлайн-покупок.

При чарджбэках у клиента больше времени на обращение в банк. В «Мастеркарде» и «Визе» максимальный срок, в течение которого можно обратиться за возвратом денег — 120 дней, в «Мире» — 180, срок считается с даты оплаты. Но этот срок может быть больше. Например, если компания написала в договоре, что заказ выполнит через год, то срок обращения в банк будет год + 120 дней. Но обычно покупатели обращаются в первые несколько дней.

Способ оплаты. Чарджбэк возможен, если клиент оплатил покупку картой. Если перевел деньги со счета на счет, даже через приложение, это не считается. Если покупка оплачена не картой, то вернуть платеж можно только через компанию.

Кто принимает решение о возврате денег. Когда клиент обращается в компанию, они договариваются и вместе принимают решение. Например, организация может дать бонус на следующую покупку, и покупатель не будет скандалить и требовать деньги.

Если покупатель обратился за чарджбэком в банк, то решение остается за банком покупателя. Банк компании может помочь оспорить отмену, но он только помогает. При этом все банки ориентируются на правила платежных систем, сами ничего не придумывают.

Способ для возврата денег выбирает покупатель. По нашей оценке, если с компанией легко связаться и она быстро отвечает, покупатель сначала обратится к ней. Если решить проблему не удалось, покупатель идет в банк.

Главное, что нужно знать — покупатель не получит деньги только потому, что об этом попросил. Сначала пройдет небольшое расследование, где компания сможет отстоять свою правоту. Этот процесс называется «претензионная работа», и в ней помогает ваш банк — там, где у вас эквайринг.

Что компания теряет из-за чарджбэков

Если покупатель обращается за возвратом денег в банк, кажется, что компания лишается только платежа от клиента, но есть дополнительные потери:

- Деньги при возврате.

- Деньги на комиссиях и штрафе.

- Можно лишиться эквайринга.

Рассмотрим каждый пункт подробнее.

Деньги при возврате. По закону о защите прав потребителей компания может не отдавать сразу деньги, а предложить варианты. Например, заменить один курс на другой, продлить доступ, сделать скидку или что-то еще. Если покупатель соглашается, бизнес не теряет деньги.

А вот если покупатель сразу обратился в свой банк, решить вопрос уже сложнее. Для этого компании придется убеждать покупателя и банк отозвать чарджбэк.

Деньги на комиссиях и штрафе. Есть комиссия за эквайринг, и даже если платеж вернулся покупателю, банк ее не возвращает. Например, клиент купил холодильник с сайта за 20 000 ₽, компания заплатила комиссию за интернет-эквайринг 2%. Эту сумму она уже не получит обратно.

Еще есть комиссия платежной системы. Например, «Мастеркард» спишет комиссию от 15 до 45 € с компании за чарджбэк. Деньги вернутся, если компания защитит свою позицию.

Если разбирательство перешло к платежной системе и бизнес не смог доказать свою правоту, он заплатит платежной системе комиссию за разбирательство, например, в «Визе» — от 350 до 500 $.

Доступ к эквайрингу. Платежные системы штрафуют банки за слишком большое количество чарджбэков у их клиентов, предельное число определяет платежная система, но это действительно большое число. Например, 100 чарджбэков за месяц от одной компании.

Из-за штрафа банк может отключить эквайринг компании, у которой много чарджбэков. Поэтому лучше не рисковать своим эквайрингом и не допускать отмен платежей через банк.

Когда у покупателя есть право на чарджбэк

Правила возврата регулируют платежные системы. По формулировкам они могут отличаться, но по сути одинаковые.

Покупатель может вернуть деньги, если у него есть проблемы с оплатой, например:

- компания дважды списала деньги;

- компания списала больше, чем заявлено. Например, покупатель зашел на сайт, положил товар в корзину, увидел цену, нажал «оплатить», а списалась другая сумма;

- компания списала не в той валюте, которая была указана в заказе;

- компания вернула меньше денег, чем обещала;

- компания отказалась возвращать деньги.

Еще поводом для чарджбэка могут быть проблемы с заказом — например, такие:

- покупатель не получил оплаченный заказ;

- товар поддельный, а компания обещала оригинал;

- товар или услуга не соответствует характеристикам, указанным в заказе;

- покупатель получил не то, что заказывал;

- заказ пришел позже срока, который указывала компания.

Наконец, деньги вернут в следующих случаях:

- мошенник завладел данными карты и купил себе что-то;

- платеж сделан без разрешения клиента. Например, ребенок взял карту мамы и оплатил онлайн-игру.

Есть случаи, когда банки не вернут деньги покупателю. Примеры частых отказов:

- Покупатель ввел код из смс для подтверждения оплаты, деньги списались, а потом он сказал, что ничего не платил.

- Вернул компании заказ, получил за него наличные, но требует, чтобы деньги вернули на карту, а наличные забрали.

- Нажал галочку на сайте и подтвердил, что согласен с ценой, и деньги списались. Но потом говорит, что цена завышена, просит вернуть часть платежа обратно.

- Покупатель сам ошибся при заказе. Например, пишет, что не подошел фасон платья или туфли оказались малы, хотя он сам выбрал эти покупки. При этом по закону о защите прав потребителей по таким причинам покупку можно вернуть, но только если связаться с компанией. Через банк такая причина не срабатывает.

Есть исключения, например, компания в договоре специально оговорила причину возврата и готова вернуть деньги только потому, что модель не понравилась. Если этот пункт не нарушает закон о защите прав потребителей и правила платежных систем, банк вернет деньги.

Как работает чарджбэк

Если покупатель просит банк вернуть деньги, начинается расследование. В процессе участвуют:

- Покупатель — тот, кто отправил запрос на возврат денег.

- Банк покупателя, то есть банк, чьей карточкой покупатель оплатил покупку. Он называется банком-эмитентом.

- Банк, где у вашей компании эквайринг. Это банк-эквайер. Для простоты в этой статье мы будем считать, что у вас счет и эквайринг в одном банке. Если в разных, схема такая же, просто будут нюансы.

- Ваша компания.

- Платежная система карты покупателя. Например, если покупка оплачена картой «Виза», значит, решение о чарджбэке будет приниматься по правилам «Визы».

Схема отработки чарджбэков одинаковая для всех банков:

- Запрос покупателя. Покупатель пишет в свой банк и просит вернуть деньги.

- Чарджбэк. Банк-эмитент проверяет, может ли он списать деньги с банка-эквайера по правилам платежной системы. Банк-эмитент списывает деньги с банка-эквайера, выставляет чарджбэк. Банк-эквайер списывает деньги с компании и отправляет ей запрос — она согласна с чарджбэком или будет оспаривать.

- Компания оспаривает чарджбэк или соглашается. Если компания не согласна с чарджбэком, она отправляет в банк-эквайер доказательства, тот пересылает их банку-эмитенту. Если согласна, ничего не делает или пишет банку-эквайеру, что согласна.

- Банк-эмитент изучает позицию компании: анализирует доказательства, показывает их покупателю, узнает его реакцию и принимает решение. Если доказательств хватает или покупатель понимает, что ошибся, банк-эмитент отказывает покупателю в возврате. Все отказы — строго по правилам платежных систем. Если нет, банк-эмитент продолжает опротестование и вновь обращается к банку-эквайеру.

- Продолжение оспаривание чарджбэка. Если покупатель не согласен отказаться от возврата, а компания уверена в своей правоте, спор выходит на второй круг. В этом случае банк покупателя и банк компании вправе обратиться в платежную систему, чтобы она рассудила их.

В схеме есть свои детали, вот что может оказаться важным.

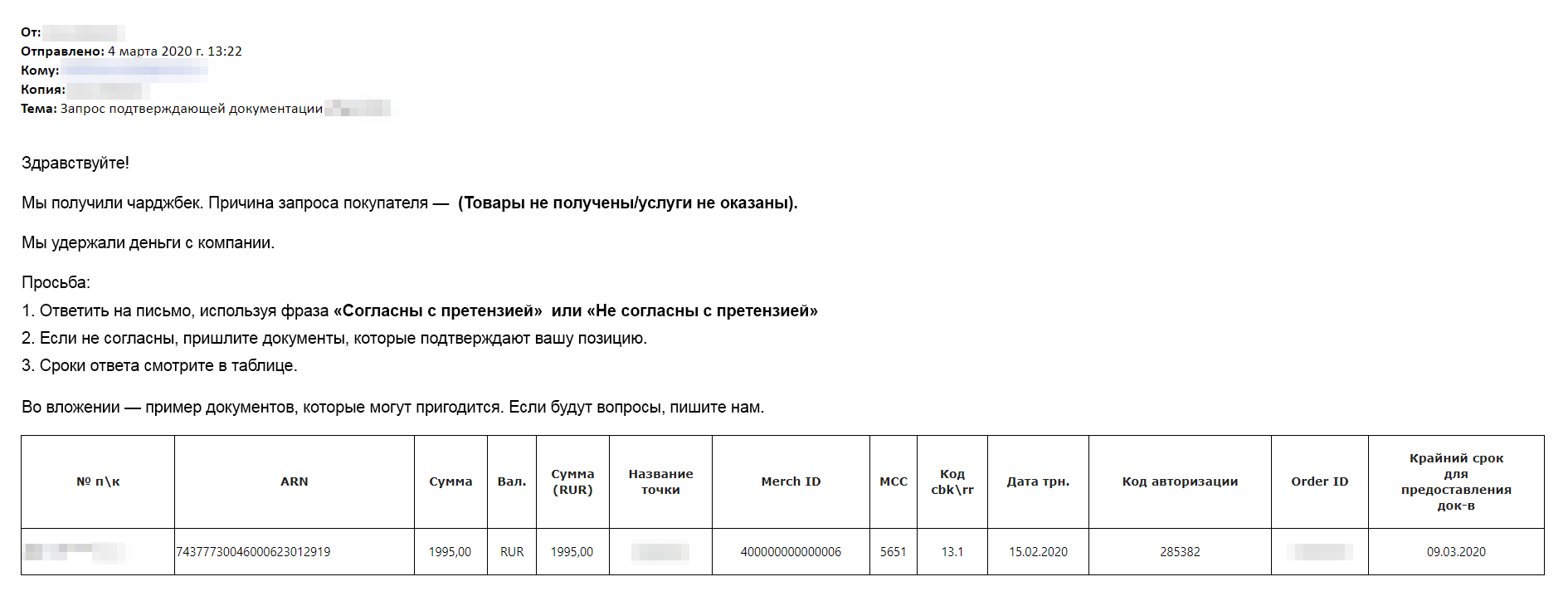

Банк-эквайер всегда проверяет запрос покупателя. Для этого он связывается с компанией и просит разобраться. Как именно связываться и как быстро — решает банк. Например, Т-Бизнес отправляет запрос по электронной почте на следующий день после того, как узнает об обращении покупателя.

Компания может ответить на сообщение своего банка или проигнорировать — зависит от нее. Еще может отправить отписку «Да все в порядке с заказом» или подготовить документы, которые объяснят, что покупатель неправ и погорячился. Если компания вовремя не отвечает или не присылает доказательства, банк вернет деньги покупателю. Сроки ответа фиксирует договор эквайринга между банком и компанией, в Т-Бизнесе на ответ есть 5 дней. О доказательствах расскажем дальше.

Если банки не смогли убедить друг друга и своих клиентов в чьей-то правоте, у них есть право подключить к спору платежную систему. Это называется арбитраж. Кто должен обратиться в арбитраж, зависит от правил платежной системы и ситуации, но в любом случае решение принимает только она. Если компанию не устраивает ответ, можно обратиться в суд.

Как заранее подстраховаться от чарджбэков

Четко описывайте, что именно продает ваша компания, на каких условиях, что входит в заказ, его характеристики, условия доставки. Частые причины, из-за которых покупатели обращаются за возвратом:

- Неточности в сроках, стоимости и условиях доставки. Например, в заказе указано, что доставка бесплатная, а на деле оказывается, что надо заплатить курьеру, да еще и наличными.

- Клиент не заметил, как согласился с условиями покупки. Есть сайты, где у чекбокса «Я согласен на условия…» уже стоит галочка, поэтому покупатель не обращает внимание, что ему надо еще что-то прочитать и решить, все ли подходит или нет.

- Клиента автоматически подписали на регулярный платеж. Например, покупатель заказывает набор продуктов на ужин и уверен, что это единичный заказ, а это оказывается подписка, и деньги списываются каждую неделю, пока клиент сам не отменит ее.

Пишите, как с вами связаться из-за проблем с заказом, и организуйте работу так, чтобы быстро отвечать на жалобы клиента. Как только клиент понимает, что от компании ничего не добиться, он идет в банк.

Включите в договор пункт о форс-мажоре из-за ограничительных мер, которые действуют у вас в регионе. Например, власть их вводит для борьбы с пандемией. Вдруг запретят доставку курьером, и вы уже не сможете гарантировать быстрые сроки. А опоздание с заказом — повод для чарджбэка.

В каждом бизнесе есть свои особенности, поэтому точную фразу в договоре лучше обсудить со своим юристом. Фраза может быть такой:

Работайте так, чтобы всегда оставалось подтверждение — вы все сделали, как надо. В случае чего, у вас будут под рукой доказательства для банков. Что может подойти в качестве доказательств:

- Договор или скриншот с сайта, который покажет, что клиент знал условия заказа и согласился с ними.

- Письмо с описанием заказа, которое вы отправляете покупателю и просите подтвердить заказ.

- Трек-номер посылки.

- Подпись клиента на квитанции, где он подтверждает, что получил, посмотрел заказ и подтверждает: все в порядке.

- Логи в CRM, скриншот отправленного письма, метки — все, что показывает, как клиент пользовался услугой. Например, скачивал дополнительные материалы, смотрел видеокурс, пользовался программой.

Если покупатель просит вернуть деньги

Даже если покупатель отменяет платеж, это только первый шаг, и его еще можно оспорить. Ваши шаги:

- Ответить банку на запрос и уложиться в сроки.

- Отправить доказательства своей позиции.

- Попросить совет у банка, если есть вопросы.

Ответьте банку на запрос по чарджбэку. Сначала банки покупателя и компании должны разобраться в ситуации. Поэтому все банки-эквайеры как минимум сообщают компании о чарджбэках и просят дать комментарии и доказательства. Ваша задача — не пропустить запрос и ответить на него.

Как именно разбираться в ситуации, сколько это займет времени и что при этом делать, решает каждый банк. Т-Бизнес присылает письмо на электронную почту компании с информацией о платеже и просит ответить в течение 5 дней. Если у вас другой банк, сроки могут быть другими, поэтому лучше их уточнить.

Соберите доказательства и отправьте в банк. Если компания не согласна вернуть деньги и считает, что покупатель неправ, нужно прислать доказательства в свою пользу. Лучше всего это сделать вместе с первым ответом, если нет — уложитесь в срок, который указан в договоре на эквайринг. Обычно это несколько дней.

Если запрос на чарджбэк приходит клиентам Т-Бизнеса, им в помощь отправляют список документов, которые могут пригодиться. Например, если покупатель пишет, что не получил услугу или товар, компания может использовать:

- Трек-номер посылки.

- Акт приема посылки, подписанный клиентом.

- Акт о выполнении работ, подписанный клиентом.

- Переписку с клиентом. Если в ней есть даже косвенные доказательства, что клиент все получил или пользовался услугой.

- Фотографии, видео вручения посылки клиенту.

- Подтверждение, что сообщение было доставлено на электронную почту клиента, например, если это электронные билеты или курс.

- Записи из СRM-системы, если они могут подтвердить доставку или использование услуги.

- Отзывы клиента о товаре/услуге, которую он якобы не получил.

Попросить помощи у банка. Не каждый документ подходит для доказательств, и бывает, что прямо сейчас их нет. В такой ситуации лучше спросить у вашего банка, как быть.

У платежных систем есть внутренние гайды — какие документы смогут защитить компанию от претензий клиента. Возможно, банк сможет прислать отрывок из гайдов. Сейчас «Виза» и «Мастеркард» это запрещают, но «Мир» разрешает присылать скриншоты под конкретную причину возврата. Поэтому на всякий случай попросите прислать что-то по вашей теме, вдруг правила изменятся.

Чек-лист

Что сделать, чтобы подстраховаться от чарджбэков:

- Понятно и подробно описывать заказ, условия покупки и возврата. Особенно если покупателю нужно что-то доплачивать, есть дополнительная комиссия, стоимость повышается из-за срочной доставки или что-то еще.

- Оставлять контакты, по которым можно связаться относительно проблем с заказом. И стараться быстро отвечать на запросы.

- Работать так, чтобы у вас всегда были доказательства — вы все сделали, как обещали. Например, подписанная накладная, что покупатель принял заказ и его все устраивает.

Что сделать, если банк прислал сообщение о чарджбэке:

- Как можно быстрее написать в свой банк, согласны вернуть деньги покупателю или нет.

- Если не согласны с покупателем, соберите доказательства своей правоты и отправьте в банк. Нужны документы, скриншоты, записи CRM — все, что поможет обосновать вашу позицию.

- Если не знаете, какие документы пригодятся, попросите банк вам помочь.