Как работает банковская система во Франции

Если стал резидентом Франции, без счета в местном банке жить спокойно невозможно. Но чтобы начать им пользоваться, нужно пройти целую череду испытаний.

В июле 2020 года я бесплатно поступила в магистратуру университета Côte d’Azur в Ницце и уже 28 августа переехала во Францию. До этого я полгода училась по обмену в университете в Венгрии и знала, что иностранному студенту в любой стране важно как можно быстрее открыть счет в местном банке: он нужен, чтобы получать стипендию, оплату стажировок, социальную помощь и так далее.

В Будапеште я открыла счет за несколько минут, а карту получила через месяц. О таком длительном сроке сотрудник банка предупреждал, поэтому я спокойно ждала и ровно через 30 дней забрала карту. На карту местного банка приходила только стипендия, а для всего остального я использовала мультивалютную карту Т-Банка: оплачивала все покупки, счета за телефон и интернет.

Когда я поступила в университет в Ницце, планировала открыть счет во французском банке, чтобы получать оплату стажировок, а для всего остального тоже хотела использовать российскую карту. Но оказалось, что во Франции все устроено гораздо сложнее.

Зачем нужен счет во французском банке

Для получения множества услуг во Франции необходимо иметь счет в местном банке, а еще знать его реквизиты — RIB и IBAN.

RIB — это полные реквизиты счета. В них содержится имя владельца, номер счета, код банка и другие данные.

IBAN — это международный номер вашего банковского счета. Однако почему-то его нужно указывать не только чтобы перевести деньги между странами, но даже и при переводе внутри страны между французскими компаниями.

Приведу несколько примеров, когда мне понадобился счет и эти реквизиты.

Оплата стажировок. Раз в год студенты проходят в университете обязательную стажировку по предложенным направлениям. Такая стажировка стоит в учебном плане, длится до двух месяцев и не оплачивается.

Но можно стажироваться в исследовательских центрах, с которыми сотрудничает университет. В таком случае стажировка длится от двух до шести месяцев и оплачивается. За месяц выходит около 500—600 € (41 580—49 900 ₽) в зависимости от количества рабочих часов.

Для подачи заявки на прохождение стажировки нужно указать RIB счета в местном банке.

Страхование здоровья. Чтобы подать заявку на учебные стажировки, обязательно нужно оформить государственную медицинскую страховку — carte de sécurité sociale, что-то вроде нашего полиса ОМС.

При оформлении одно из обязательных полей, которое нельзя пропустить, — номер IBAN. Причем тоже подходят реквизиты только французских банков.

Я планировала начать оплачиваемые стажировки в начале 2021 года, поэтому у меня было время завести счет в банке и получить эти реквизиты. Но вот со следующими пунктами пришлось понервничать.

Получение социальной помощи на жилье. Все, кто живет во Франции на законном основании, могут получить финансовую помощь на частичную оплату жилья — aide personnalisée au logement, сокращенно APL. Это касается и граждан Франции, и иностранных рабочих, и студентов.

Заявки на соцпомощь принимает организация Caisse d’Allocations Familiales — CAF. На сайте есть калькулятор, где можно рассчитать примерный размер выплаты. Сумма зависит от очень многих показателей: состояния квартиры и дома в целом, размера доходов, социального статуса арендатора и других.

Мне удалось арендовать жилье в Ницце, когда я еще была в Москве, — это большая удача, потому что обычно владельцы отказываются подписывать что-либо с тем, кто еще даже не приехал во Францию.

Через русскоязычные группы в «Фейсбуке» я нашла объявление, где студентка искала себе соседку. Мы с ней познакомились, пообщались, и она смогла убедить хозяина квартиры, что знает меня лично и мне можно доверять. В итоге мы подписали договор на аренду дистанционно, а плату 575 € (47 800 ₽) за первый месяц я передала владельцу наличными только после переезда.

Когда я уже была во Франции, внесла все данные квартиры в калькулятор и рассчитала стоимость соцподдержки — получилось 88 € (7320 ₽). Я сразу хотела подать заявку на выплату, но нужно было указать RIB и IBAN местного банка. Счета у меня еще не было, поэтому заявку пришлось отложить.

Страхование жилья. Во Франции нужно обязательно страховать съемное жилье. Страховка покрывает все: пожары, наводнения, взрывы, возгорание проводки, вандализм, кражи — и даже защищает арендаторов от преждевременного выселения.

Если есть счет в банке, там же сделают и страховку на квартиру. Можно оформить и в страховой компании вроде AXA France, но обычно студенты покупают полис в том же банке, где открывали счет: никто не хочет лишний раз заводить еще один аккаунт в другой организации и заморачиваться с прикреплением банковского счета.

Страховка не нужна, только если вы планируете жить в студенческой резиденции — так во Франции называются общежития. В этом случае полис оформляет администрация резиденции, а сумму страховки сразу включают в общую стоимость аренды.

У моей соседки была страховка на квартиру, но мне нужно было оформить такую же на свое имя. Еще до заключения договора я объяснила владельцу квартиры, что смогу оформить страховку, только когда приеду во Францию и заведу банковский счет, и он согласился подождать.

Для подключения телевидения и интернета дома нужно также указать RIB и IBAN. В моей квартире интернет и телевидение были оформлены на владельца, но это редкое исключение: обычно арендаторы сами идут в офис провайдера и оформляют договор на себя. Если бы владелец квартиры не подключил интернет, мне бы пришлось еще долго жить без нормальной связи с миром. В общем, с хозяином жилья мне тогда очень повезло.

Покупка симкарты. В первый день в Ницце я подключила роуминг на своей российской симке, просто чтобы не потеряться в городе. На следующий день я отправилась в салон связи Bouygues Telecom, но почти сразу выяснилось, что симкарту мне не продадут.

Просто класть деньги на телефон нельзя. На тариф оформляется подписка, деньги за которую автоматически списываются с банковского счета каждый месяц. Чтобы оформить такую подписку, нужен RIB и IBAN. Причем чьи-то реквизиты указать нельзя — обязательно нужно, чтобы имя владельца счета совпадало с тем, на кого оформляется подписка. Опять же, подходили только французские реквизиты: для мобильных операторов данных других банков просто не существует.

Дома я прошлась по сайтам всех французских мобильных операторов и попробовала заказать симкарту онлайн с доставкой. Но везде при заказе требовалось ввести RIB и IBAN.

1 сентября уже начались занятия, поэтому я решила, что пока продолжу пользоваться российской симкой, а как будет больше свободного времени, оформлю счет в банке и подключу местный номер.

Абонемент в спортзал. Где-то 5 сентября я хотела купить абонемент в спортзал Basic Fit — это самая популярная во Франции сеть. Всего за 19,99 € (1663 ₽) в месяц можно было ходить в любой зал сети, посещать групповые тренировки, а еще в подарок за оформление давали спортивную сумку.

Сначала я попробовала оформить абонемент на сайте, но снова потребовались RIB и IBAN. Затем я пришла в зал лично, но и там мне отказали. Менеджер объяснил, что абонемент в их залы тоже привязывается к банковскому счету, с которого ежемесячно списывается нужная сумма.

Конечно, не все залы так работают, но из пяти вариантов мне попались три на таких условиях. Я хотела ходить в Basic Fit, поэтому решила, что вернусь к ним, когда заведу счет.

Карта в онлайн-банке. Через пару дней я попробовала завести карту в популярном во Франции онлайн-банке Boursorama. Но в заявке тоже нужно было указать RIB. То есть даже чтобы открыть счет в удобном онлайн-банке, нужно иметь счет в классическом банке.

Меня все это очень раздражало. Получается, если у тебя нет местного классического банковского счета, ты во Франции просто как беспомощный котенок.

Как я открыла счет в банке

Я почти ничего не знала о банках во Франции и решила просто посмотреть рейтинг в интернете. Оказалось, что самые известные и крупные банки здесь — это BNP Paribas, Crédit Agricole и Société Générale.

У моей соседки была карта BNP — она подсказала, что банк при открытии счета начисляет студентам в подарок 80 € (6562 ₽), а годовое обслуживание бесплатное. Звучало уже хорошо, но я решила посмотреть и другие банки.

На сайтах банков все было написано очень запутанно, а условий было столько, что я даже не смогла понять, под какую категорию клиентов точно подхожу: было несколько видов студентов, безработных и учащихся. Я поняла, что проще пойти в банк.

Узнать о подходящих условиях можно без предварительной записи — достаточно прийти в отделение банка и спросить обо всем менеджера на ресепшене. Если условия устраивают, нужно взять рандеву — назначить встречу с менеджером, который поможет открыть счет.

15 и 16 сентября сразу после учебы я сходила в несколько банков: проверила Crédit Agricole, Société Générale и HSBC. Для открытия счета в этих банках требовался внушительный список документов:

- Квитанции об оплате аренды жилья минимум за последние три месяца.

- Квитанции об оплате электричества и мобильной связи.

- Страховка на жилье.

- Справка об отсутствии судимости.

- Документ, подтверждающий, что я действительно учусь в местном университете.

Большинства из этих документов у меня просто не было, потому что я только переехала. Еще обслуживание счета во всех банках стоило в месяц 1—5 € (87—435 ₽), а я не хотела тратить на это деньги.

Оставался только BNP Paribas, который мне рекомендовала соседка по квартире. 17 сентября я зашла в банк назначить рандеву, а мне сразу предложили открыть счет. У меня с собой был только загранпаспорт, а остальные документы были в «Айклауде» — этого оказалось достаточно.

Мне назначили персонального менеджера — мадам Афеф. Менеджер была настроена дружелюбно. Она подтвердила, что я могу прямо сейчас открыть счет, что BNP действительно дарит студентам 80 € (6562 ₽), а обслуживание счета ничего не стоит.

Еще она сказала, что страховку на квартиру можно оплачивать частями. Страховка на год стоила около 80 € (6562 ₽), но оплата разбивается по 20—25 € (1664—2074 ₽) на четыре месяца. Я порадовалась, что наконец-то нашла нормальный банк, и мы приступили к открытию счета.

- 80 €

- стоит годовая страховка за квартиру

Мадам Афеф называла документы, я тут же находила их в «Айклауде» и отправляла ей на рабочую почту. Вот какие документы мне понадобились для открытия счета:

- Загранпаспорт с действующей студенческой визой — visa valant titre de séjour. Она равносильна виду на жительство. На второй год обучения во Франции студенты получают пластиковую карточку ВНЖ.

- Валидация визы — после въезда во Францию необходимо зарегистрировать свою визу онлайн. Валидация стоила 50 € (4150 ₽). Этот документ очень важен — его просят при регистрации в университете, оформлении социальной помощи на квартиру и много где еще. Если вовремя не валидировать визу, могут отказать в продлении ВНЖ.

- Сертификат о поступлении в университет — у меня был документ о предварительном поступлении, который я получила еще в России, и сертификат об обучении, который получила уже в Ницце.

- Договор аренды комнаты.

- Страхование здоровья — для оформления студенческой визы мне нужна была страховка минимум на год. Я купила ее еще в России, когда подавала документы на визу. Она же подошла и для банка.

Затем менеджер сфотографировала меня на веб-камеру и попросила номер телефона, чтобы привязать к нему счет. Я объяснила, что номер у меня пока российский и без счета в банке не получилось купить местную симкарту. Мадам Афеф предложила временно сохранить этот номер в профиле и сказала, что потом я сама смогу его изменить в личном кабинете. Я согласилась, назвала номер, мне пришло смс от банка. Все произошло быстро и без проблем, хотя потом с номером пришлось помучиться, — об этом я расскажу дальше в статье.

Чтобы подробно не читать договор и условия страховки, я попросила мадам Афеф устно рассказать всю важную информацию. Менеджер еще раз подтвердила, что обслуживание карты бесплатное, страховка на год стоит 80 € (6562 ₽) и что деньги за нее будут снимать по частям в течение четырех месяцев.

Кроме того, у моего счета есть facilité de caisse в размере 300 € (24 966 ₽) — это минус по карте, в который я могу выйти, если закончатся деньги. Условия простые: я могу тратить эти деньги и возмещать в течение месяца без процентов. Что будет, если не возместить вовремя, я даже не узнавала, так как пользоваться этой услугой не планировала.

Весь процесс оформления занял примерно 30 минут. В конце нашей встречи менеджер показала в договоре мои RIB и IBAN и сказала, что счет активен, то есть я уже могла указывать свои реквизиты, чтобы мне перевели деньги. Но тратить пока было нельзя: у меня не было ни доступа в личный кабинет, ни самой банковской карты. Мадам Афеф сказала, что примерно через неделю мне по обычной почте придет карта, затем код от личного кабинета и еще через несколько дней код от карты.

Я удивилась, что все эти вопросы решаются так долго и через обычную почту, и спросила, могут ли хотя бы код от карты отправить мне по смс или электронной почте. В ответ я услышала категоричное «нет», ведь почтовый ящик — самый безопасный способ. Менеджер уверяла меня, что французская почта работает быстро и надежно. Поэтому мне ничего не оставалось, кроме как поверить, радоваться, что у меня наконец-то есть банковский счет, и ждать писем от банка в почтовом ящике.

Получив RIB и IBAN, я первым делом оформила соцпомощь на квартиру. Несмотря на то что комнату я начала снимать с конца августа, выплаты считают только со второго месяца аренды. Я очень ждала эти деньги еще в октябре и рассчитывала на них. Но соседка подсказала, что во Франции все очень медленно, — если деньги придут хотя бы в конце декабря, это уже успех.

В декабре 2020 года я получила деньги за октябрь, ноябрь и декабрь — по 88 € (7320 ₽) за каждый месяц, всего получилось 264 € (21 905 ₽). Все тут же потратила на оплату квартиры за текущий месяц.

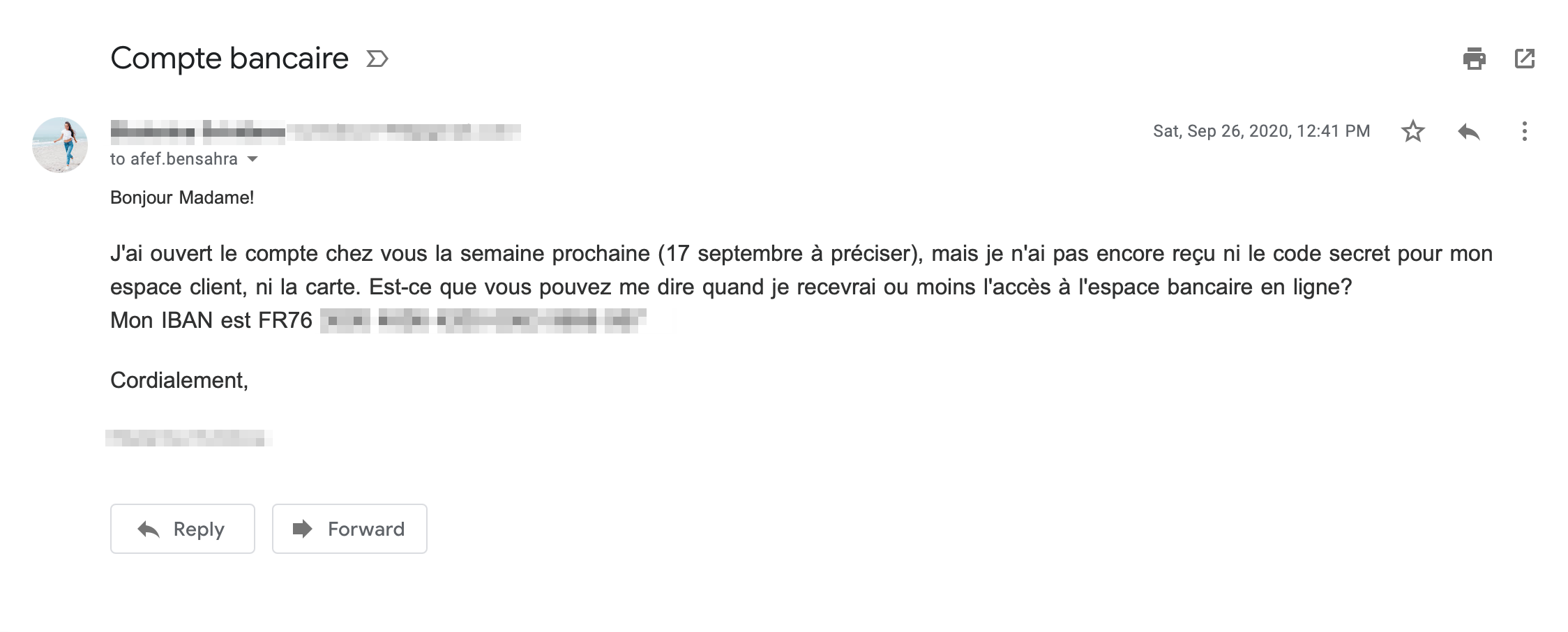

Как я получила карту

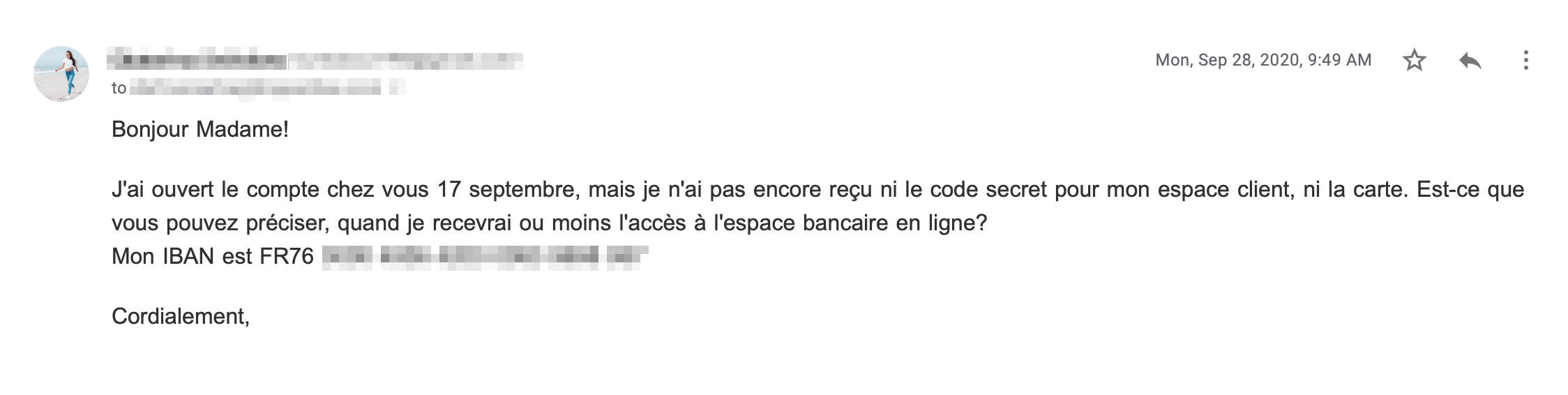

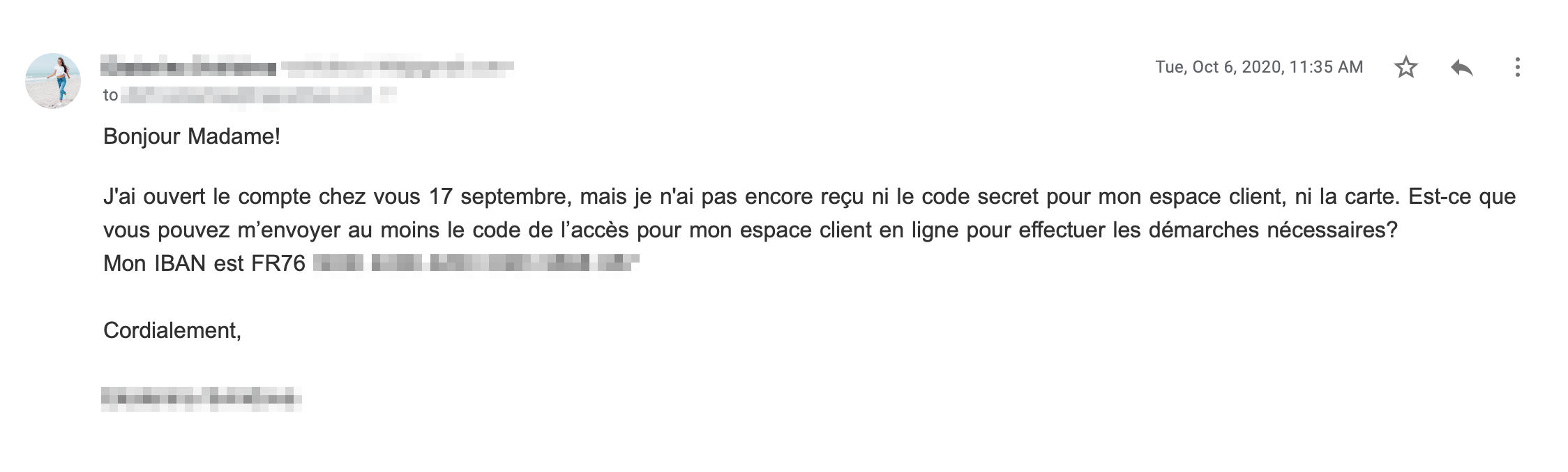

Через неделю после открытия счета мне так и не пришло ни одного письма от банка. 26 сентября я написала менеджеру по электронной почте. Через два дня я написала еще одно письмо и через восемь дней — еще одно.

Все это время я ужасно злилась и недоумевала, как можно так долго все делать. В России я бы уже давно получила и карту, и все коды. В Венгрии мне сразу сказали, что карту надо ждать месяц, — через месяц я ее и забрала.

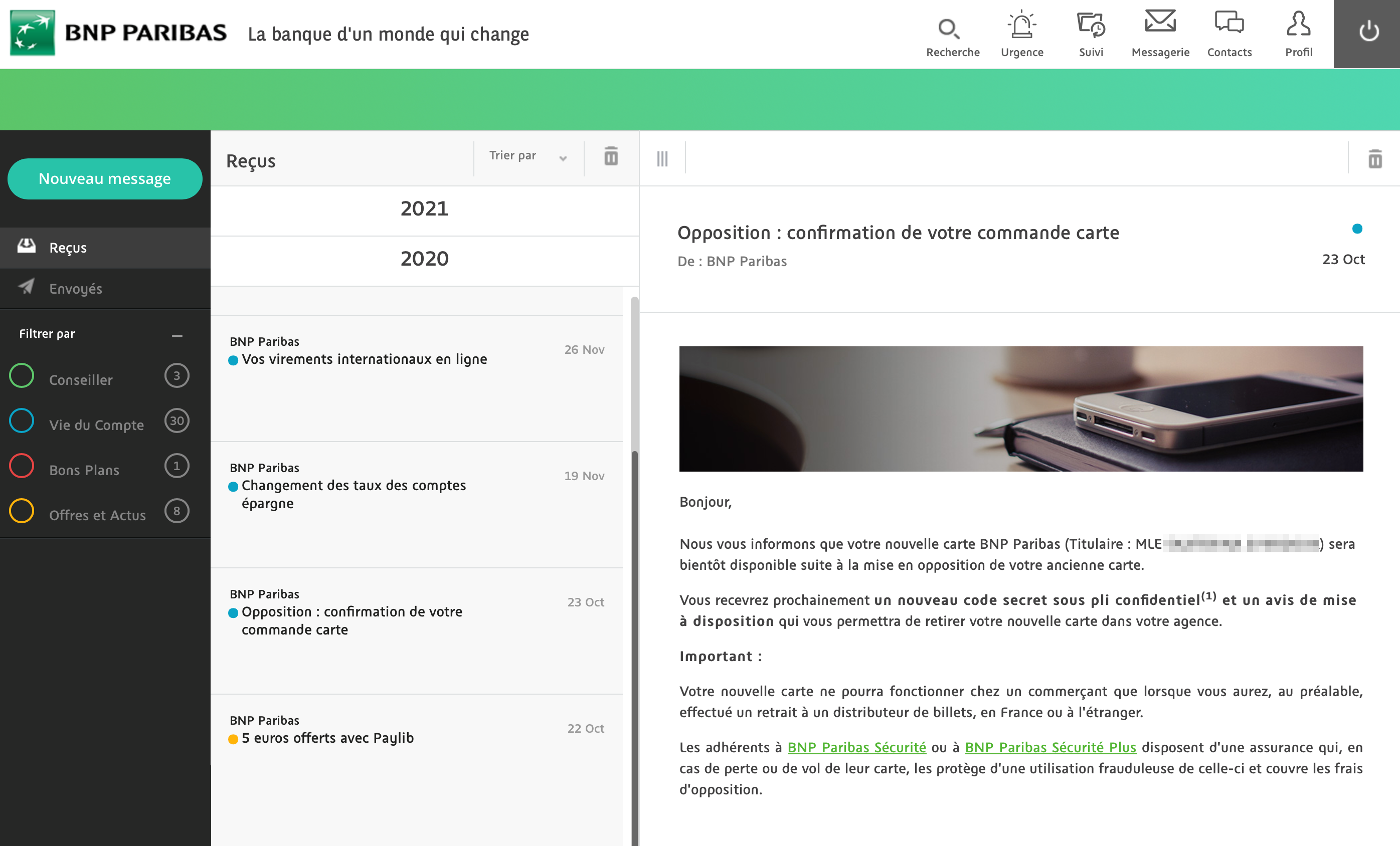

На последнее письмо с пометкой Urgent! — «Срочно!» — менеджер все-таки ответила. Мадам Афеф искренне удивилась, что я до сих пор не получила карту, и сообщила, что банк перевыпустит для меня новую. Она сказала, что для этого мне ничего не нужно делать, ведь все мои данные уже есть в системе. Нужно было только снова подождать неделю.

Но и через неделю я так ничего и не получила. Я уже не злилась, решила забить на этот вопрос: в университете было сложно, ни на что не хватало времени.

23 октября, когда прошло уже больше месяца с момента открытия счета, я пришла в банк сама. Менеджер на ресепшене проверил мой профиль и подтвердил, что на мой адрес были отправлены уже две карты. Он не знал, почему они не дошли, и помочь ничем не мог, кроме как выпустить третью карту и снова отправить мне ее по почте. Меня уверяли, что карта не может не прийти, так как другого способа ее получить просто нет. Поэтому ничего не оставалось, кроме как снова поверить и ждать.

Этой историей с банком я делилась с соседкой по квартире — она жила в Ницце уже год, училась в том же университете и многое знала о том, как здесь все устроено. На мои негодования она отвечала: «Мы во Франции, привыкай и плыви по течению». По ее словам, здесь люди годами ждут ответа на получение гражданства, живут с временной бумажкой и особенно не переживают. А у меня все документы были в порядке, поэтому рано или поздно я все-таки свою банковскую карту получу.

Еще я рассказывала обо всем маме — она была в шоке. Мы вместе иронизировали над ситуацией и представляли, как быстро все решилось бы в российских банках.

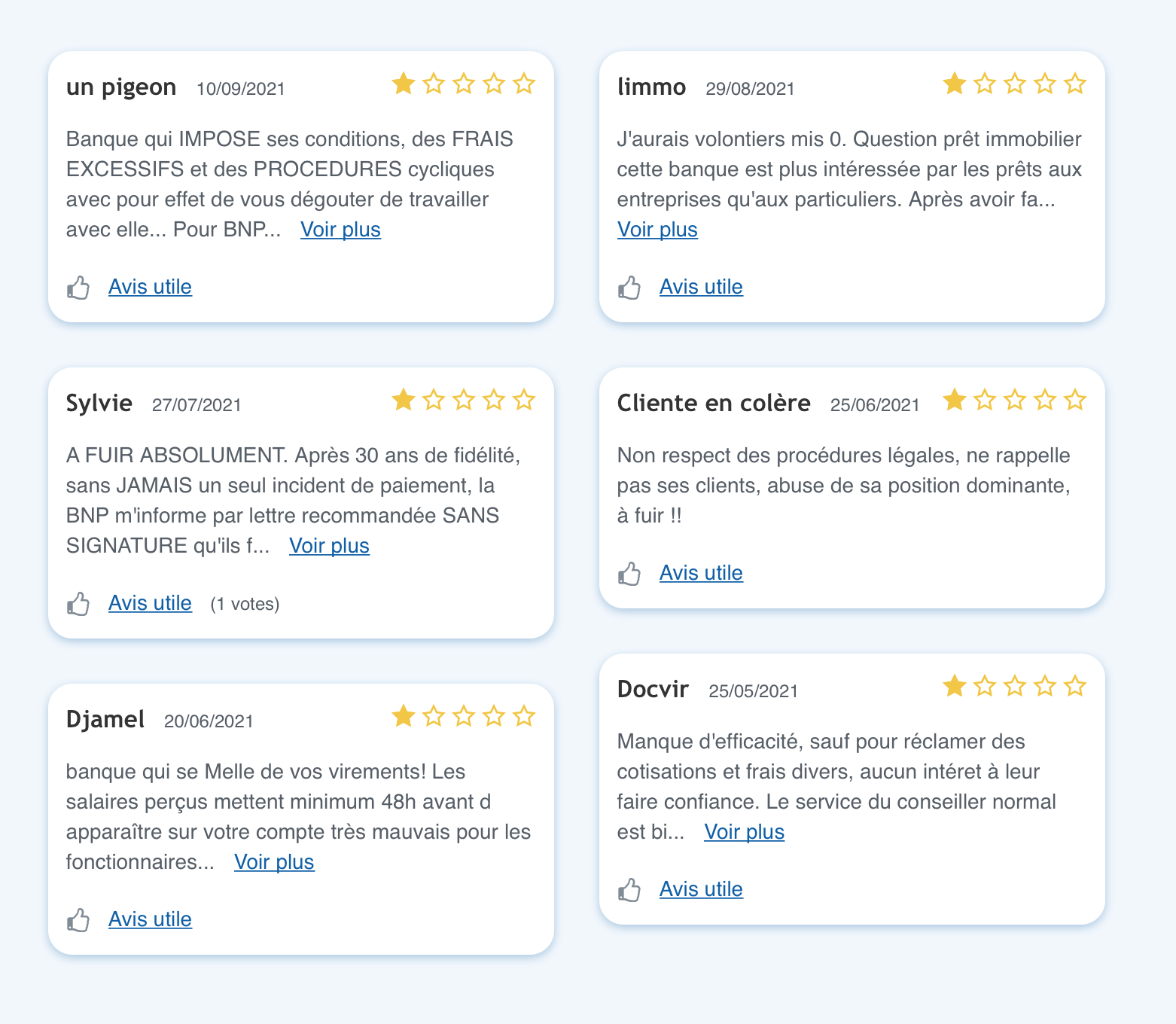

Попутно в русскоязычных группах «Фейсбука» я читала истории про французские банки: кому-то насчитали лишние 300 € (24 966 ₽) за непонятные услуги, у кого-то за закрытие счета потребовали 270 € (22 400 ₽), кто-то не мог закрыть страховку без штрафа.

Еще я читала отзывы на форумах: про BNP плохие отзывы оставляли не только русскоязычные пользователи, но и французы, и люди других национальностей. Я не стала ничего писать, потому что показалось, что еще один плохой отзыв уже ничего не решит.

24 ноября я наконец-то увидела в почтовом ящике два конверта от BNP: в одном была банковская карта, а в другом — пароль для входа в личный кабинет. На тот момент прошло почти два с половиной месяца с моего первого похода в банк и месяц после выпуска третьей карты.

- 2,5 месяца

- я ждала банковскую карту

Как я оспаривала долг

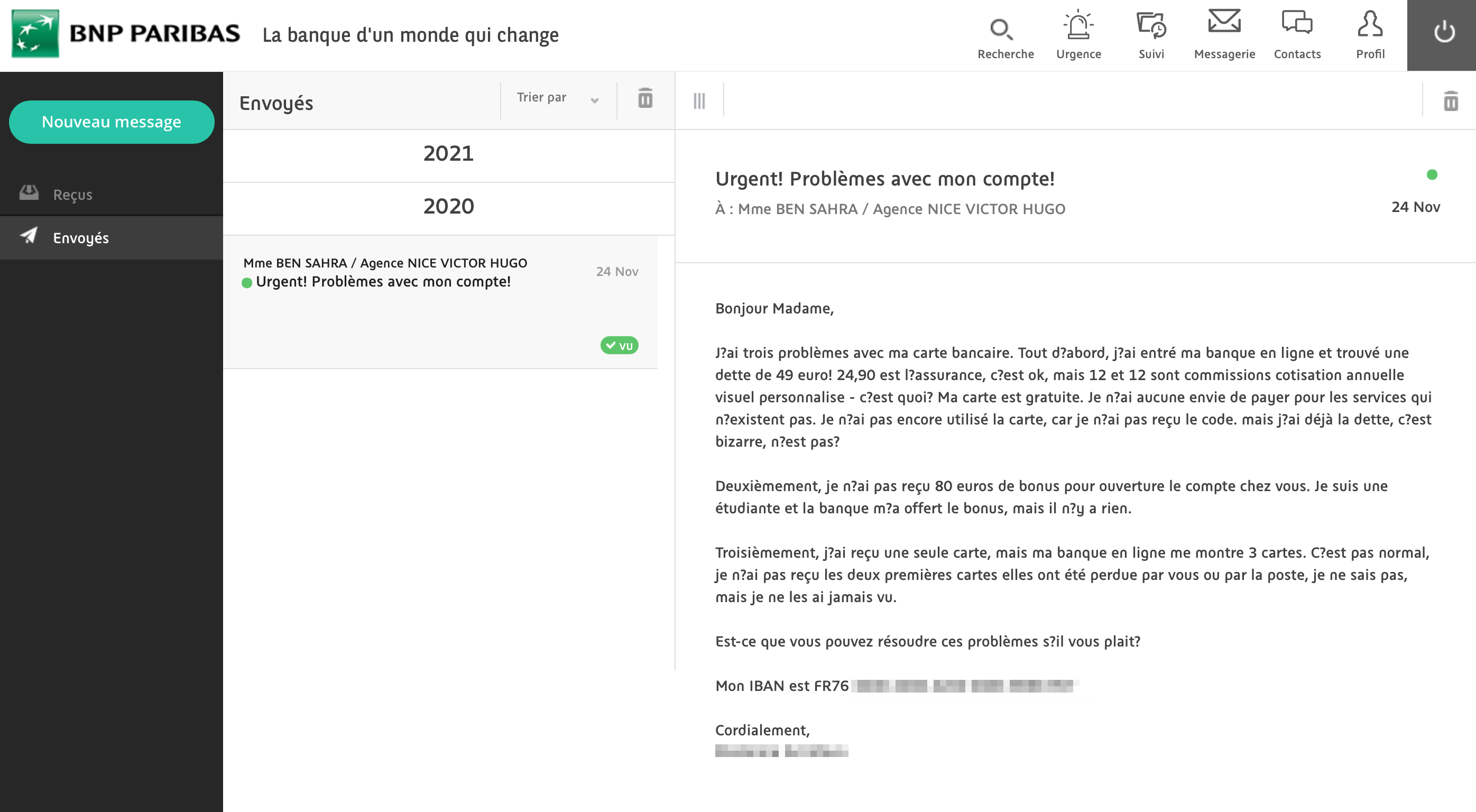

В тот же день я залогинилась в личном кабинете и первое, что увидела, — задолженность 48,94 € (4060 ₽). У меня в этот момент просто опустились руки. Я не могла понять, откуда взялся долг, ведь обслуживание счета бесплатное, а моя карта на тот момент еще не была активирована, потому что даже код от нее мне еще не приходил.

Я не хотела это так оставлять и в тот же день написала в личном кабинете письмо с требованием объяснить:

- Откуда взялся долг на моей карте, которой я ни разу не пользовалась и от которой у меня до сих пор нет пин-кода.

- Почему я не получила 80 € (6562 ₽) в качестве бонуса от банка.

- Почему в моем личном кабинете три банковские карты вместо одной, которая у меня действительно есть.

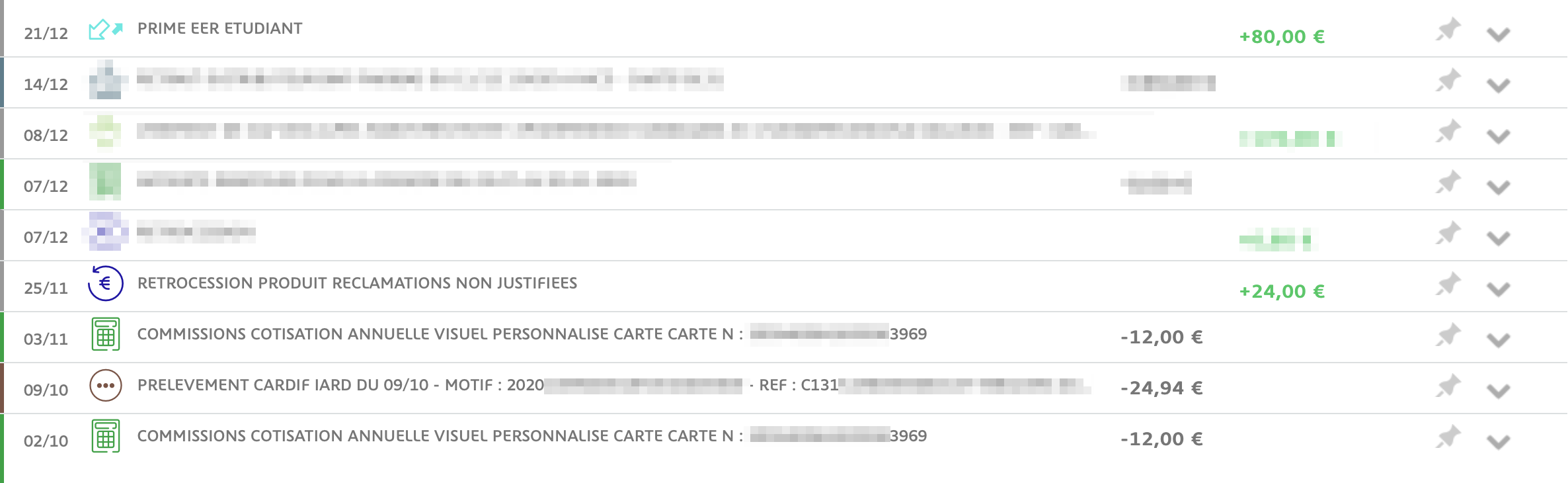

Через день мне никто не ответил, и я попыталась разобраться во всем сама. Погуглив названия операций, я поняла, что два долга по 12 € (995 ₽) — это годовое обслуживание двух карт, которые мне не пришли. А 24,94 € (2069 ₽) — это первая часть оплаты страховки на квартиру.

Я снова написала мадам Афеф и потребовала объяснений:

- Карту я получила только одну — почему в личном кабинете отображено три?

- Я заказывала карту с бесплатным обслуживанием. Почему с меня списали деньги за обслуживание?

- Где мои 80 € (6562 ₽) в качестве подарка от банка за открытие счета?

Менеджер ответила через несколько часов — сказала, что мы с ней якобы созванивались несколько дней назад и в разговоре по телефону она объяснила, почему моя карта платная. Я же настаивала, что никакого звонка ни от нее, ни от другого сотрудника банка не получала.

Сославшись на необъяснимую ошибку, мадам Афеф с сожалением ответила, что вернет мне на счет 24 € (1991 ₽) за обслуживание двух карт, которые мне так и не дошли. А про подарок от банка за открытие счета лишь сказала, что он придет позже. Тон письма был такой, будто она заплатит деньги из своего кармана. Ситуация неприятная, но я была уверена в своей правоте и хотела добиться справедливости.

- 24 €

- банк согласился мне вернуть

Оказалось, что несколько моих знакомых тоже попадали в неприятные истории с этим банком. Моя соседка ждала карту три месяца — об этом она мне почему-то не сказала, когда рекомендовала банк. А одногруппнику не пришла первая карта, и пришлось снова ее перевыпускать. 12 € (995 ₽) за обслуживание первой карты с него тоже сняли и не вернули, а он постеснялся попросить.

На следующий день после переписки с менеджером мне вернули 24 € (199 ₽) за обслуживание карт. А 21 декабря начислили 80 € (6562 ₽) бонуса от банка. Я чувствовала себя победителем в этот момент.

После всей этой истории мне назначили другого менеджера. Я об этом не просила, просто однажды увидела письмо в личном кабинете, где месье Тьерно сообщил мне, что теперь будет моим персональным менеджером. Письма от мадам Афеф испарились.

К слову, прийти в банк и просто попасть к любому менеджеру нельзя. По всем вопросам нужно обращаться только к вашему персональному менеджеру. Если он на больничном или в отпуске, придется ждать, пока он вернется к работе.

Как я положила деньги на счет

В течение года я старалась даже не притрагиваться к карте BNP. Я пользуюсь картой Т-Банка, везде плачу через «Эпл-пэй». Наличные снимала в банкоматах Caisse d’Épargne или BNP только для оплаты квартиры.

На карту BNP приходит соцпомощь на жилье: эти деньги сразу идут на оплату мобильной связи, а остатки иногда снимаю — в неделю можно снять до 500 € (43 000 ₽). Это самый высокий лимит, его я сама установила в личном кабинете BNP.

В июне 2021 года я решила подыскать другую квартиру. Старый район мне нравился, с соседкой жить было здорово, но все-таки мне хотелось пожить одной и еще ближе к центру. Я нашла подходящую квартиру в районе Jean Médecin за 806 € (66 870 ₽): аренда стоила 750 € (62 224 ₽), а электричество и интернет — 56 € (4646 ₽).

Хозяйка новой квартиры попросила оплачивать аренду банковским переводом. Я согласилась и подумала, что проблем быть не должно, ведь у нее тоже французский банк — Crédit Agricole.

Для перевода хозяйка оставила мне свой адрес проживания и полный список реквизитов: название и код банка, код кассы, RIB, IBAN, номер счета, BIC- и SWIFT-коды и даже адрес банковского отделения, где она открывала счет.

Мы договорились, что в сентябре 2021 года я перееду и тогда же оплачу первый месяц аренды, а пока внесу залог за квартиру — 750 € (62 224 ₽).

- 750 €

- залог, который я внесла за новую квартиру

На BNP у меня лежало 606 € (50 277 ₽), не хватало 144 € (11 947 ₽)). Переводить деньги с российской карты на французскую было бы долго и сложно. Даже есть переводишь деньги сам себе с российского счета на иностранный, нужно ввести очень много реквизитов: IBAN, SWIFT, номер счета, адрес проживания и имя владельца счета. Платеж может зависнуть для проверки в системе на несколько дней, а я не хотела ждать.

Поэтому я подумала, что легче будет снять деньги с российской карты и положить их себе на счет в банкомате BNP. Казалось бы, все просто: подходишь к банкомату, опускаешь туда деньги и через мгновение уже видишь их в приложении.

На всякий случай я решила положить чуть больше — 190 € (15 763 ₽). Банкомат съел мои деньги, я выбрала на экране «Не печатать чек». Через минуту я открыла приложение, но сумма на счете осталась без изменений. Я запаниковала, несколько раз закрывала и открывала приложение, обновляла экран, но ничего не менялось. На счете по-прежнему было 606 € (50 277 ₽).

Квартира мне очень нравилась, хотелось скорее внести залог и расслабиться. Но сумма так и не появлялась на счете. Я переживала и думала, что хозяйка откажет мне, если прямо сейчас не перевести ей деньги. Пришлось написать ей и объяснить все как есть — на это она ответила, что переживать не о чем, я могу перевести деньги, когда у меня получится. Тут я хоть немного успокоилась.

Деньги появились в приложении через три часа в разделе À venir — «Предстоящий». А рядом с надписью Prévisionnel — «Предвидимый» — появилась и сумма, которая должна быть на счете после поступления средств. Но пока этой суммы на карте нет, потратить ее нельзя.

Оказалось, это абсолютно нормальная ситуация, когда деньги висят в личном кабинете в строке À venir пару дней. Самое интересное, что в субботу, воскресенье и праздничные дни у банка тоже выходной. Если пополнить счет в субботу или воскресенье, деньги поступят в понедельник или вторник. Если положить деньги в праздничный день, когда у всей страны выходной, на счете они появятся тоже только в течение следующей пары дней.

Я положила деньги в среду, а пришли они в пятницу — никаких уведомлений я не получала, просто проверила приложение еще раз и увидела, что на счете наконец-то стало 797 € (66 123 ₽).

Несколько раз я клала деньги в пятницу днем, а приходили они утром во вторник. Оказалось, что есть еще одна причина задержек с зачислением — сиеста.

На юге Франции сиестой называют любой момент, когда люди не работают. У банков сиеста перед выходными начинается около 13:00, то есть они не работают почти целый день. Дальше выходные — снова нерабочее время. В понедельник перевод, видимо, начинают проверять, и ко вторнику деньги приходят на счет. Поэтому теперь я кладу деньги на карту хотя бы за три-четыре дня до нужной даты перевода.

Как я переводила деньги резиденту Франции

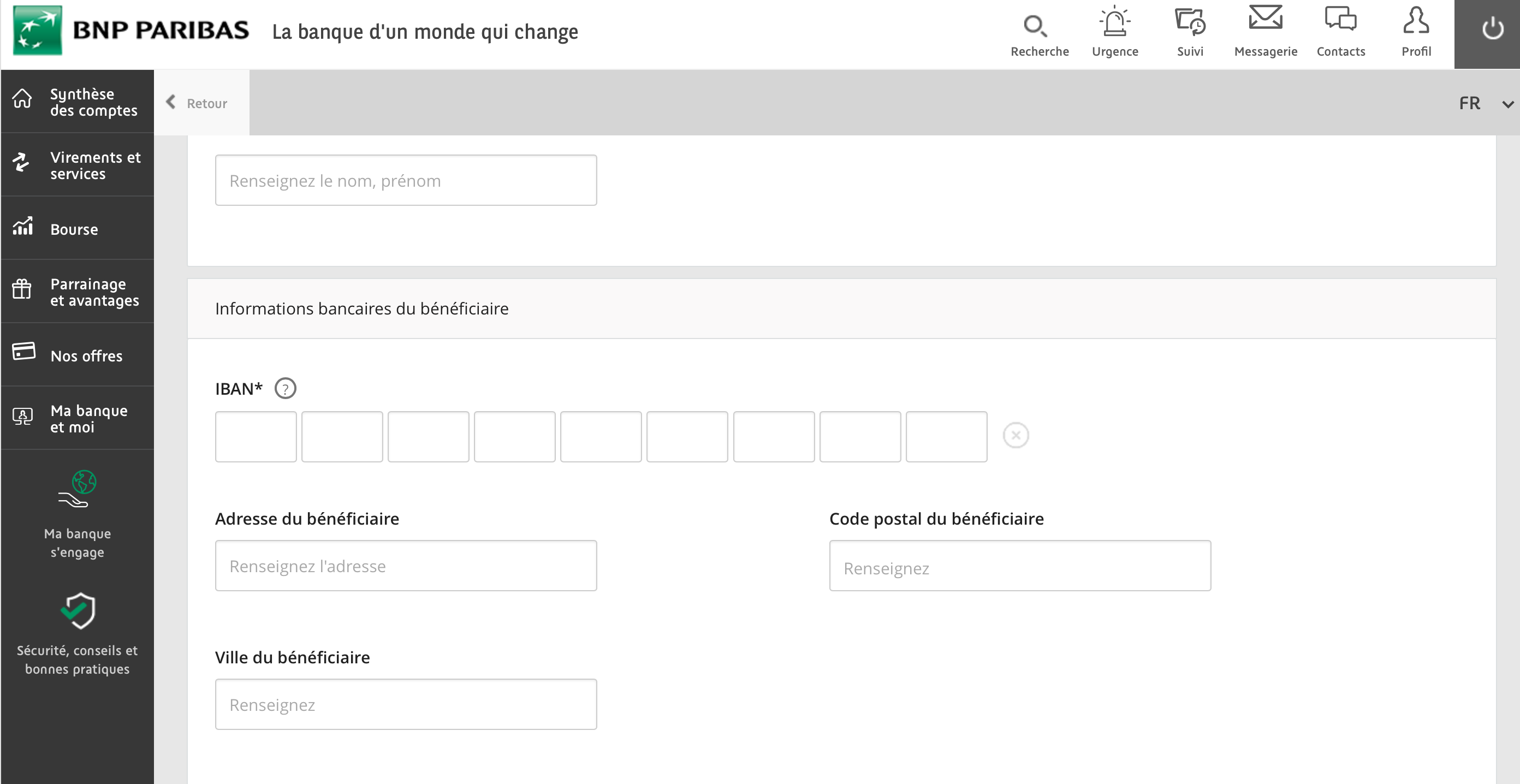

Я думала, что наконец могу отправить деньги хозяйке квартиры по номеру счета. Но и тут возникли проблемы.

Сначала получателя нужно добавить в свой аккаунт в личном кабинете на сайте банка: заполнить IBAN, имя и фамилию, адрес проживания получателя и запросить код активации. Затем банк в течение суток проверяет существование такого получателя. Если все в порядке, банк вышлет код активации по смс или физической почте — вариант можно выбрать самостоятельно перед отправкой формы на проверку.

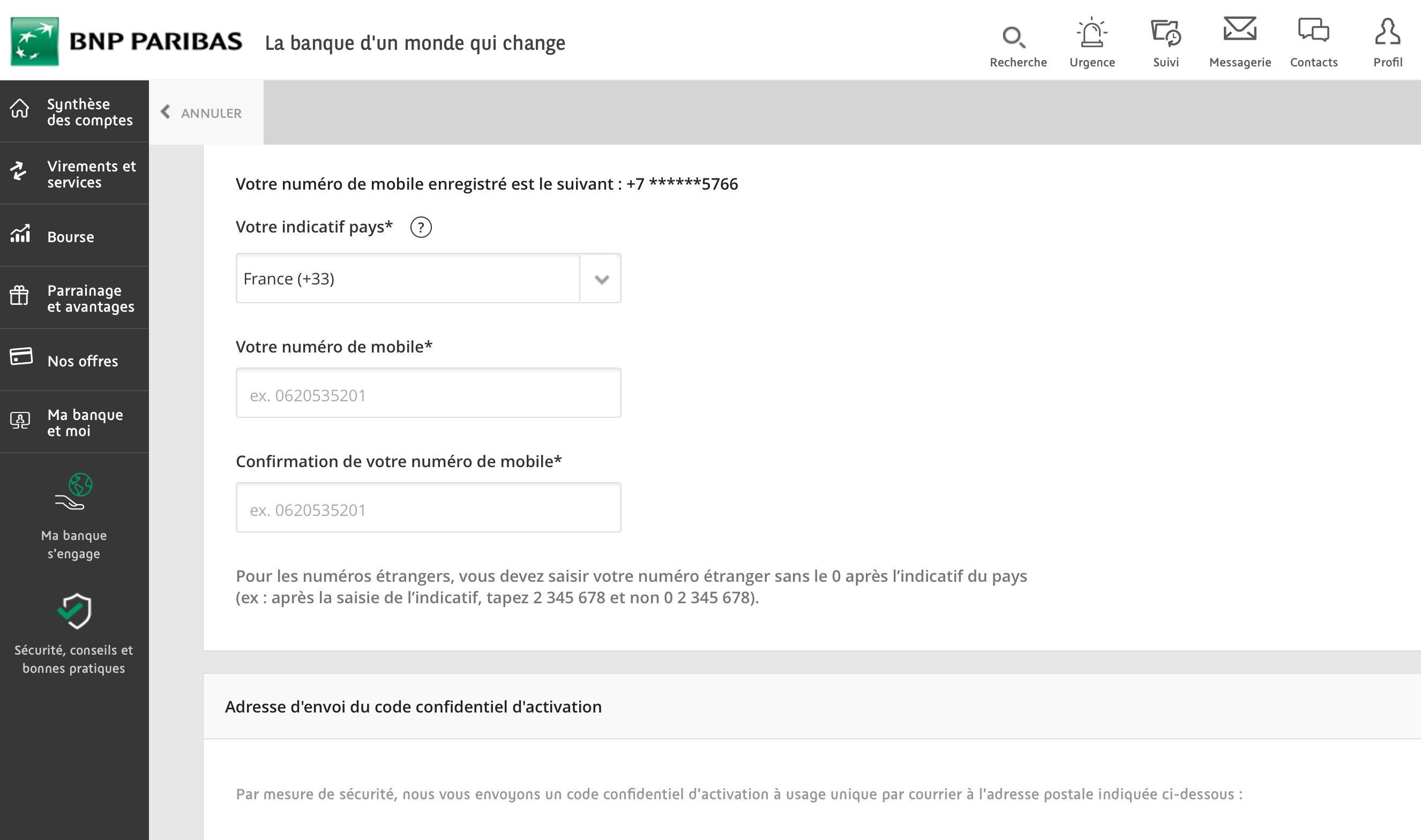

Мой банковский аккаунт все еще был привязан к российскому номеру телефона, который я указывала, когда открывала счет. Французский номер я завела себе в ноябре 2020 года, когда наконец получила банковскую карту. Но чтобы привязать его к банку, нужно заполнить форму в личном кабинете и снова ждать код подтверждения по обычной почте — других вариантов нет.

У меня до этого все как-то не доходили руки, да и казалось, что это не такая уж острая необходимость. Подумала: зачем это надо, если моя российская симка всегда активна, — просто вставлю ее в телефон и получу нужное смс. Я же так делала в отделении банка, когда открывала счет, тогда мадам Афеф отправила мне смс для активации, и все получилось.

Я внесла все данные счета хозяйки моей квартиры и выбрала «Получить код по смс» для активации получателя. И это было ошибкой.

Сообщение с кодом не пришло ни через десять минут, ни через полчаса. Номер активен, другие сообщения я получала, но не от банка. Как у мадам Афеф получилось тогда при встрече отправить мне смс на российский номер — я не знаю.

Мне ничего не оставалось делать, кроме как активировать получателя по физической почте. Я поняла, что это будет быстрее, чем менять номер телефона и ждать код для смены номера, а потом еще ждать код для активации получателя по смс. Так что я вновь заполнила форму активации получателя, но теперь уже выбрала «Активировать по почте».

Все это время я описывала хозяйке свои действия. Она очень доброжелательно реагировала на мои сообщения и успокаивала: говорила, что квартира закреплена за мной, я ей очень понравилась, она точно не будет искать нового жильца.

Через неделю код не пришел, но опыт подсказывал, что нужно подождать еще. Я не писала и не звонила в банк, решила просто посмотреть, что будет. И спустя еще одну неделю код наконец-то пришел. Я ввела его в личном кабинете в профиль получателя, хозяйка квартиры тут же появилась в моем аккаунте, и я отправила ей плату за квартиру.

Я посмотрела нашу переписку с хозяйкой: деньги на карту я положила 30 июня, перевела их хозяйке 15 июля, а пришли они ей 18 июля — об этом она мне сама написала. То есть первый перевод денег на территории Франции занял у меня 18 дней. И тут стоит вспомнить, как мы переводим деньги по номеру телефона в России.

- 18 дней

- занял процесс перевода денег резиденту Франции

Когда в следующие разы я переводила оплату хозяйке, проблем не возникало, потому что она уже была в списке моих контактов. Теперь я просто выбираю ее в качестве получателя, ввожу сумму и нажимаю «Отправить» — все делаю в приложении банка.

Как я сменила адрес страховки

Как я писала в начале статьи, во Франции невозможно снять жилье без оформления полиса страхования. На своем опыте я поняла, что французы действительно серьезно относятся к этой теме. Вот где мне понадобилась страховка на жилье:

- При аренде первой и второй квартир — обычно страховку на жилье нужно оформить в течение месяца, но рекомендую не затягивать, чтобы не давать владельцам поводов для беспокойства.

- Для оформления соцпомощи на жилье также понадобилось приложить страховку.

- В университете, когда я подавала документы на стажировку, кроме страхования здоровья нужно было представить страховку на квартиру, оформленную на мое имя, — это своеобразное подтверждение того, что мне есть где жить и что я во Франции нахожусь легально.

- При подаче документов на получение вида на жительство и медицинского страхования я тоже прикладывала страховку на жилье.

Я переехала в новую квартиру 1 сентября 2021 года, а уже через два дня пришла в банк. По идее назначить встречу с менеджером можно через приложение или на сайте банка, но у меня это еще ни разу не получилось: свободных окошек будто не существует. Зато в отделении банка меня сразу записали на следующее утро.

Для новой квартиры не нужно покупать другую страховку — можно просто изменить адрес в предыдущем документе. Для этого потребовался мой паспорт и новый договор аренды.

Мой новый менеджер, месье Тьерно, внес изменения и распечатал новую страховку. Еще я попросила его изменить адрес в моем профиле, чтобы все коды активации приходили на новый. Все прошло быстро и без проблем. Но уже дома я обнаружила, что в личном кабинете адрес так и остался прежним.

Я увидела кнопку «Изменить адрес» и подумала, что могу прямо сейчас сама вписать новый адрес. Я заполнила все поля, нажала кнопку «Изменить», но тут выскочило окно с просьбой активировать электронный ключ — он должен был прийти в смс на мой номер телефона. На тот момент я до сих пор не привязала свой банковский аккаунт к французскому номеру телефона: на это не было времени, потому что я занималась учебой и переездом.

Конечно же, смс на российский номер не пришло. А чтобы поменять номер на французский, нужно было дождаться секретного кода по обычной почте. Но адрес проживания в профиле указан старый, то есть даже получить письмо я не смогу.

Я не хотела ждать, пока придет секретный код для смены номера. Поэтому в тот же день, 3 сентября, написала своему менеджеру: «Месье Тьерно, мы только что встречались, я просила внести мой новый адрес проживания в систему, но адрес остался прежним».

Ответ я получила только 6 сентября — в письме менеджер вел себя так, будто мы не только не виделись три дня назад, но и адрес я вовсе не просила изменить.

Я до сих пор не понимаю, как можно так непрофессионально работать. Я же была в отделении банка, он внес мой новый адрес, подтвердил, что адрес изменен!

В итоге я собрала все свое спокойствие и сдержанно написала, что у меня уже есть страховка на новую квартиру — нужно только в личном кабинете изменить мой адрес проживания. На всякий случай я переслала фото новой страховки. В течение дня месье Тьерно наконец-то изменил мой почтовый адрес в личном кабинете, и я смогла заказать код для привязки номера телефона к аккаунту.

Как я сменила номер телефона

Как только удалось изменить адрес проживания в личном кабинете, я решила, что пора наконец привязать местный номер.

Я зашла в свой аккаунт на компьютере, вписала номер, нажала кнопку «Изменить» и стала ждать письма с кодом активации. Через пять дней я проверила почтовый ящик — он был пуст. Пока поднималась в квартиру, решила зайти в приложение BNP и посмотреть, ничего ли там не изменилось. Но приложение было недоступно. Оказалось, что на время смены номера телефона доступ в приложение и личный кабинет на сайте блокируется.

То есть пока я не получу код и не подтвержу номер, нельзя ни посмотреть состояние счета, ни перевести деньги. В такой ситуации опять же вспоминается опыт с любым российским банком: можно спокойно продолжать пользоваться приложением со старым номером телефона, пока рассматривают твою заявку на смену номера. Почему так нельзя делать во французском банке — загадка.

В тот день я еще три раза проверяла почтовый ящик и вечером увидела письмо с заветным кодом. Я тут же ввела код в приложении, и все заработало.

Как работает приложение банка и личный кабинет

Скачать приложение можно в «Эпсторе» — оно доступно, даже если регионом телефона указана Россия. Для активации приложения нужно ввести тот же пароль от личного кабинета, который приходит в первом письме от банка. После активации обязательно нужно придумать новый пароль. Зайти в приложение по Face ID нельзя.

Каждые 90 дней пароль нужно менять, иначе приложение и личный кабинет станут недоступны. Но это тоже продумано криво: просто однажды открываешь приложение, а там на весь экран висит сообщение, что нужно изменить пароль. Закрыть сообщение нельзя, остается только вводить старый пароль и придумывать новый. После этого ни приложение, ни личный кабинет недоступны в течение нескольких часов. По итогу смены пароля не приходит никакого уведомления — просто нужно открывать и смотреть, не заработало ли приложение.

Интерфейс приложения выглядит отталкивающие. На главном экране куча разделов, но непонятно, как добавить нового получателя, перевести деньги. В приложении нет онлайн-поддержки или хотя бы чата с роботом. Можно написать менеджеру, но он ответит минимум через три дня — за это время ты уже успеешь сходить в банк сам. Есть раздел, где якобы можно взять рандеву с менеджером, но свободных окон онлайн никогда не бывает. Хотя, если зайти в банк самостоятельно, можно записаться уже на следующий день.

Веб-версия не лучше. На видном месте нет раздела со страховкой, реквизитами, нельзя в два клика посмотреть историю платежей, добавить получателя. В разделе документов куча строк, в которых никаких документов нет. Зачем тогда их отображать — непонятно. Гораздо полезнее здесь было бы увидеть детализацию расходов по месяцам.

В выходные и праздничные дни и после 18:00 не работает ни банк, ни телефон горячей линии. А когда Европа переходила на зимнее время, вечером в приложении появилось объявление, что из-за перехода банковский аккаунт будет недоступен всю ночь.

«Эпл-пэй» есть в моем банке, но карту к телефону нельзя просто так привязать — нужно звонить в банк и ждать одобрения. Так как я этой картой почти не пользуюсь, то и «Эпл-пэй» не стала подключать.

После пары раз я все-таки запомнила, как переводить деньги и где лежат мои реквизиты. Но у меня до сих пор есть знакомые, которые не пользуются ни приложением банка, ни личным кабинетом в браузере и по любому вопросу идут в отделение.

Ребята из России и других стран, где очень развиты мобильные приложения и банки, первое время раздражаются из-за нелогичности и медленного темпа всего происходящего, но в итоге все привыкают. А ребята из Алжира и Ирана вполне нормально относятся к такой медлительности: у них дома банковские операции занимают столько же времени.

Для французов подождать недельку — вообще не проблема. Их не беспокоит, что деньги на счет зачисляются несколько дней, не раздражает, что нельзя перевести деньги быстро. Но если дело касается необоснованных комиссий, они приходят ругаться в отделение банка — прямо при мне были такие сцены.

Чековые книжки и табачные карты

Во Франции до сих пор пользуются чековыми книжками. Говорят, что их выдают в банке при открытии счета. Но у меня чековой книжки никогда не было, чеки мне не выписывали. Долго я не понимала, как эта устаревшая штука вообще еще существует. А недавно знакомый француз рассказал мне.

Так как здесь нет мгновенного перевода из приложения по номеру телефона, проще выписать именной чек, чем вводить все реквизиты получателя, ждать код подтверждения, а затем отправлять деньги.

Чеки используют для оплаты услуг сантехников, счетов в некоторых ресторанах или ремонтных мастерских. Достаточно вписать в чек имя получателя, сумму цифрами и прописью, поставить дату и свою подпись — у человека будет восемь дней, чтобы пойти в банк и обналичить чек.

Можно не иметь счета, банковской карты и даже чековой книжки, но возможность оплачивать покупки картой все равно есть. В любой табачной лавке продается карточка carte bancaire de tabac, она так и называется — «табачная карта». Для покупки нужен только загранпаспорт или местный документ.

У карточки даже есть свое приложение и RIB, но нет IBAN. Стоит такая карта 2—10 € (173—867 ₽), а обслуживание в месяц — до 5 € (433 ₽). Но если картой не пользуешься и на ней нет денег, то и за обслуживание ничего платить не придется.

Некоторые карты можно пополнить банковским переводом, но обычно пополнение счета выглядит так: приходишь в табачный киоск, даешь продавцу свою карту и наличные. Продавец прикладывает карту к какому-то аппарату, как в кассе московского метро, вводит сумму, и деньги зачисляются на счет. Снимают наличные по такой же схеме и тоже только в табачном киоске, комиссия за снятие — 0,5 € (43 ₽).

- 0,5 €

- комиссия за снятие наличных с табачной карты

На некоторых картах даже есть кэшбэк, а некоторыми можно расплачиваться в поездках по миру: чем дороже табачная карта, тем лучше у нее будут условия.

Знакомые французы рассказывали, что заводят себе такие карты в основном для покупок в интернете или на время, пока ждут карту из обычного банка. Я табачной картой ни разу не пользовалась.

Что в итоге

Кажется, я прошла все круги ада: у меня есть банковская карта, счет, страховка на квартиру, я могу отправлять деньги на оплату квартиры и получать зарплату за стажировки. Исходя из своего опыта, я выделила несколько пунктов, о которых стоит подумать заранее:

- Сразу выбирайте банк, который вам подходит по всем параметрам, потому что закрыть счет просто, быстро и бесплатно вряд ли получится. У некоторых банков в договоре написано, что о закрытии счета нужно предупреждать за 3—6 месяцев. В некоторых банках закрыть счет можно только платно — комиссии доходят до 300 € (26 021 ₽).

- Не ждите быстрого решения банковских вопросов — во Франции все происходит в неспешном темпе. К этому можно привыкнуть.

- В то же время со своим персональным менеджером лучше общаться настойчиво: к сожалению, он ничего не будет делать, если его не дергать каждый день. Еще можно поменять менеджера, если вас что-то не устраивает.

- Просто так поменять отделение обслуживания тоже нельзя. Обычно там, где вы открывали счет, и нужно решать все вопросы. Если переезжаете в другой город или район и хотите поменять отделение банка, об этом нужно будет сообщить в свое отделение хотя бы за пару недель.

- Если сменили номер телефона, адрес проживания или другую информацию, как можно скорее сообщите об этом банку. Даже если для этого нужно взять рандеву или подождать письма в почтовый ящик. Если не сделать этого сразу, потом придется ждать еще дольше.

- Во Франции много историй, когда банк снимал лишние комиссии. Если вы уверены, что деньги сняли по ошибке, настаивайте на возврате.

- Закладывайте несколько дней на перевод денег другому получателю. А если делаете это впервые — то пару недель, ведь сначала нужно будет получить код подтверждения по почте. Помните о выходных, праздниках и о том, что после 18:00 банк тоже не работает.