Как мы отказались от навязанных при автокредите услуг

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 ₽.

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

- Доступная цена — 885 900 ₽.

- Трехлетняя гарантия производителя.

- Возможность получить государственную субсидию — 10% от стоимости автомобиля по программе «Семейный автомобиль».

- Возможность использовать региональный материнский капитал. С ним машина становилась дешевле на 100 000 ₽.

Как мы воспользовались правом на субсидию и региональный материнский капитал

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 ₽.

По программе «Семейный автомобиль» государство предоставляет субсидию — 10% от стоимости машины. Мы подходили по всем параметрам:

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 ₽. Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

- 188 590 ₽

- мы сэкономили благодаря региональному материнскому капиталу и программе «Семейный автомобиль»

Как мы оформляли автокредит

Менеджер автосалона торопил: мол, деньги, которые государство выделило на субсидирование, на днях закончатся, новой возможности придется ждать неизвестно сколько — и не факт, что продлят программу. Но потом успокоил и даже обозначил дату: обещал, что все заявки, поданные до 16 мая включительно, будут одобрены. Мой супруг был в автосалоне вечером 16 мая, приехал туда сразу после работы. Оформили договор купли-продажи и кредитный договор в «Совкомбанке».

Кредит дали на 36 месяцев под 15,99% годовых. Ежемесячный платеж по кредитному договору — 8986,22 ₽. Залоговое обеспечение кредита — приобретенный автомобиль. Первый взнос составил 600 000 ₽, остальное — 285 900 ₽ — мы должны были взять в кредит, чтобы получить субсидию и реализовать региональный материнский капитал. Субсидия по программе «Семейный автомобиль» — 88 590 ₽, 10% от стоимости автомобиля. Эту сумму банк не включил в кредит. Если бы субсидию не одобрили, мы были бы обязаны вернуть эти деньги банку.

- 88 590 ₽

- субсидия по программе «Семейный автомобиль»

В результате сумма кредита с учетом субсидии должна была составить 197 310 ₽, но оказалась больше — 255 530,21 ₽. Сейчас расскажу почему.

В процессе оформления менеджер «Совкомбанка» предлагала дополнительные продукты:

- Программу добровольной финансовой и страховой защиты заемщиков. Она позволяла снизить процентную ставку с 15,99 до 12,99% годовых.

- Кредитную карту «Золотой ключ». С ней можно выплачивать кредит без личного посещения офиса банка, а также пользоваться услугами автоюриста.

- Кредитную карту «Авто халва». Супруг сказал, что не пользуется кредитными картами, но менеджер была настойчива: «А вдруг попробуете и понравится, ведь карта очень удобная и бесплатная». Муж не стал спорить и согласился, а менеджер тут же настояла на активации карты.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

- Договор каско за 29 947,52 ₽.

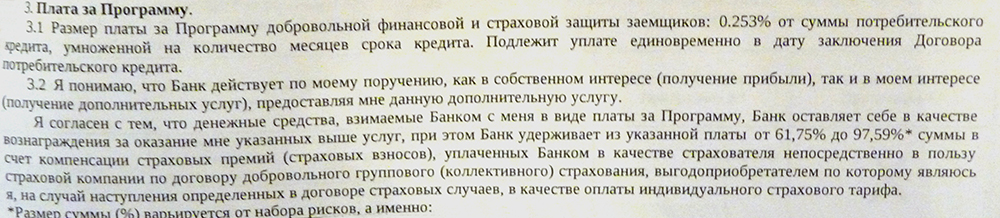

- Заявление о включении в программу добровольной финансовой и страховой защиты заемщиков. Это стоило 0,253% за каждый месяц срока кредита. Страховые случаи по программе — смерть в результате несчастного случая или болезни, а также получение первой группы инвалидности в результате несчастного случая или болезни.

- Заявление-оферту к договору потребительского кредита. По нему заемщик просит изменить п. 4.6 индивидуальных условий договора потребительского кредита: установить ставку 12,99% годовых. Проценты по новой ставке — 54 485,72 ₽, общая сумма выплат — 310 015,93 ₽, а сумма ежемесячных выплат по кредиту — 8611,33 ₽.

- Заявление-оферту на открытие банковского счета и выдачу пакета «Золотой ключ» с золотой картой «Мастеркард».

- Согласие на страхование, которое прилагалось к заявлению-оферте. Супруга застраховали на 10 000 ₽ на случай непредвиденных расходов на оплату юридических услуг. Страховщик — «ВТБ-страхование» в рамках коллективного договора страхования имущественных интересов физических лиц, заключенного между ним и ПАО «Совкомбанк».

- Индивидуальные условия договора потребительского кредита к договору на карту «Авто халва». Лимит кредитования — 15 000 ₽, процентная ставка и сроки возврата кредита — по тарифам банка.

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Из чего состояла сумма кредита — 255 530,21 ₽

| Остаток выплат по договору купли-продажи с учетом субсидии по программе «Семейный автомобиль» | 197 310 ₽ |

| Каско | 29 947,52 ₽ |

| Программа добровольной страховой защиты заемщиков | 23 273,69 ₽ |

| Продукт «Золотой ключ кредитный» | 4999 ₽ |

Из чего состояла сумма кредита — 255 530,21 ₽

| Остаток выплат по договору купли-продажи с учетом субсидии по программе «Семейный автомобиль» | 197 310 ₽ |

| Каско | 29 947,52 ₽ |

| Программа добровольной страховой защиты заемщиков | 23 273,69 ₽ |

| Продукт «Золотой ключ кредитный» | 4999 ₽ |

Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

Первое и самое неожиданное — из-за карты «Золотой ключ» сумма кредита выросла на 4999 ₽. При оформлении карты менеджер банка не предупредила, что услуга платная. Второе — страхование по программе банка увеличило сумму кредита на 23 273,69 ₽. Дальше мы посчитали переплаты по процентам.

- 23 273 ₽

- переплата по кредиту из-за страхования по программе банка

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 ₽ | 227 257,52 ₽ |

| Ежемесячный платеж | 8608,59 ₽ | 7988,54 ₽ |

| Сумма выплат по процентам | 54 379,10 ₽ | 60 330,03 ₽ |

| Общая сумма выплат | 309 909,31 ₽ | 287 587,55 ₽ |

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Сумма кредита | |

| Ставка 12,99% | 255 530,21 ₽ |

| Ставка 15,99% | 227 257,52 ₽ |

| Ежемесячный платеж | |

| Ставка 12,99% | 8608,59 ₽ |

| Ставка 15,99% | 7988,54 ₽ |

| Сумма выплат по процентам | |

| Ставка 12,99% | 54 379,10 ₽ |

| Ставка 15,99% | 60 330,03 ₽ |

| Общая сумма выплат | |

| Ставка 12,99% | 309 909,31 ₽ |

| Ставка 15,99% | 287 587,55 ₽ |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 ₽. Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Мы решили отказаться от навязанных услуг: расторгнуть договор на участие в программе страхования, отказаться от карт «Золотой ключ» и «Авто халва».

Как мы отказались от навязанных продуктов банка и вернули деньги

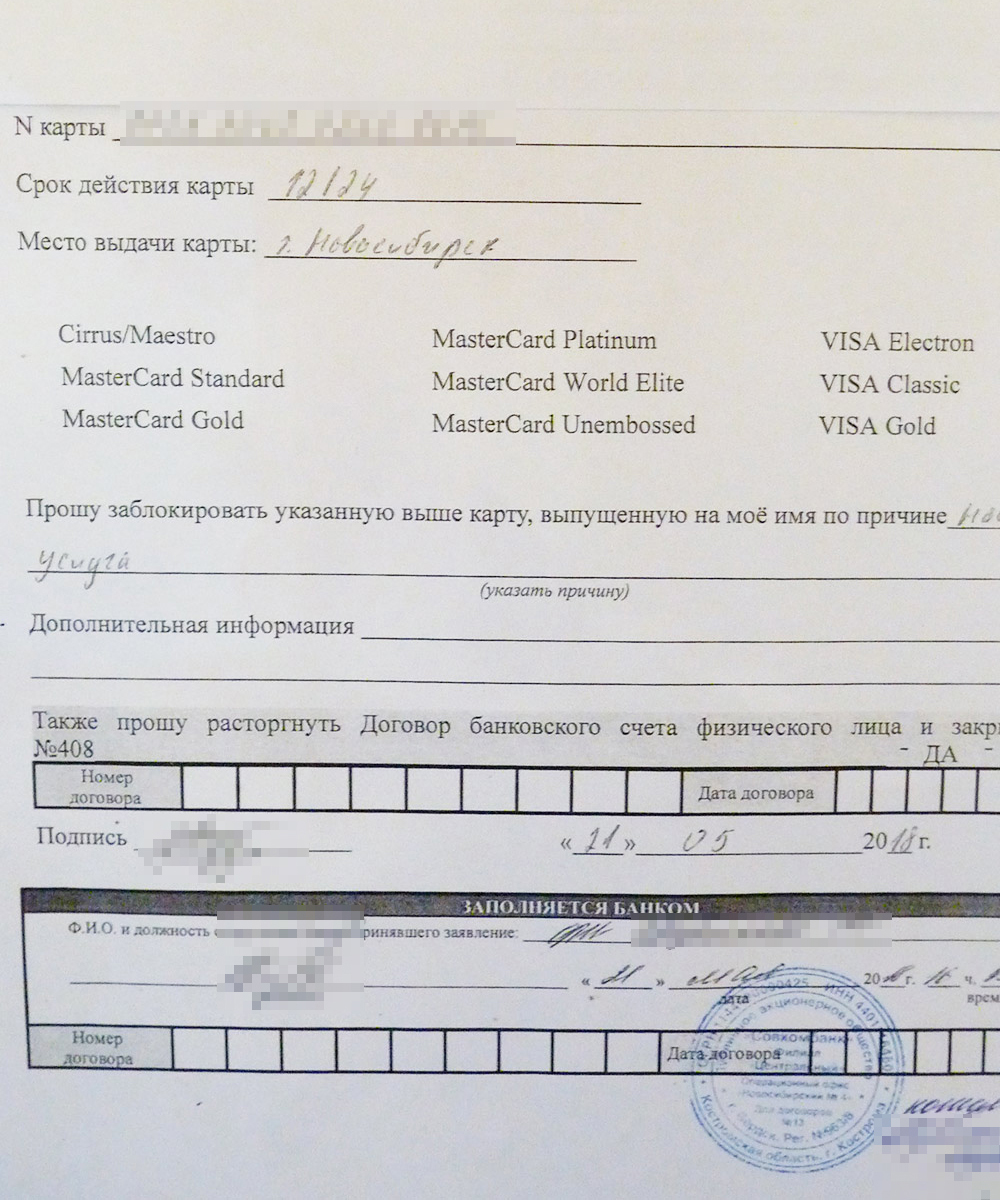

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

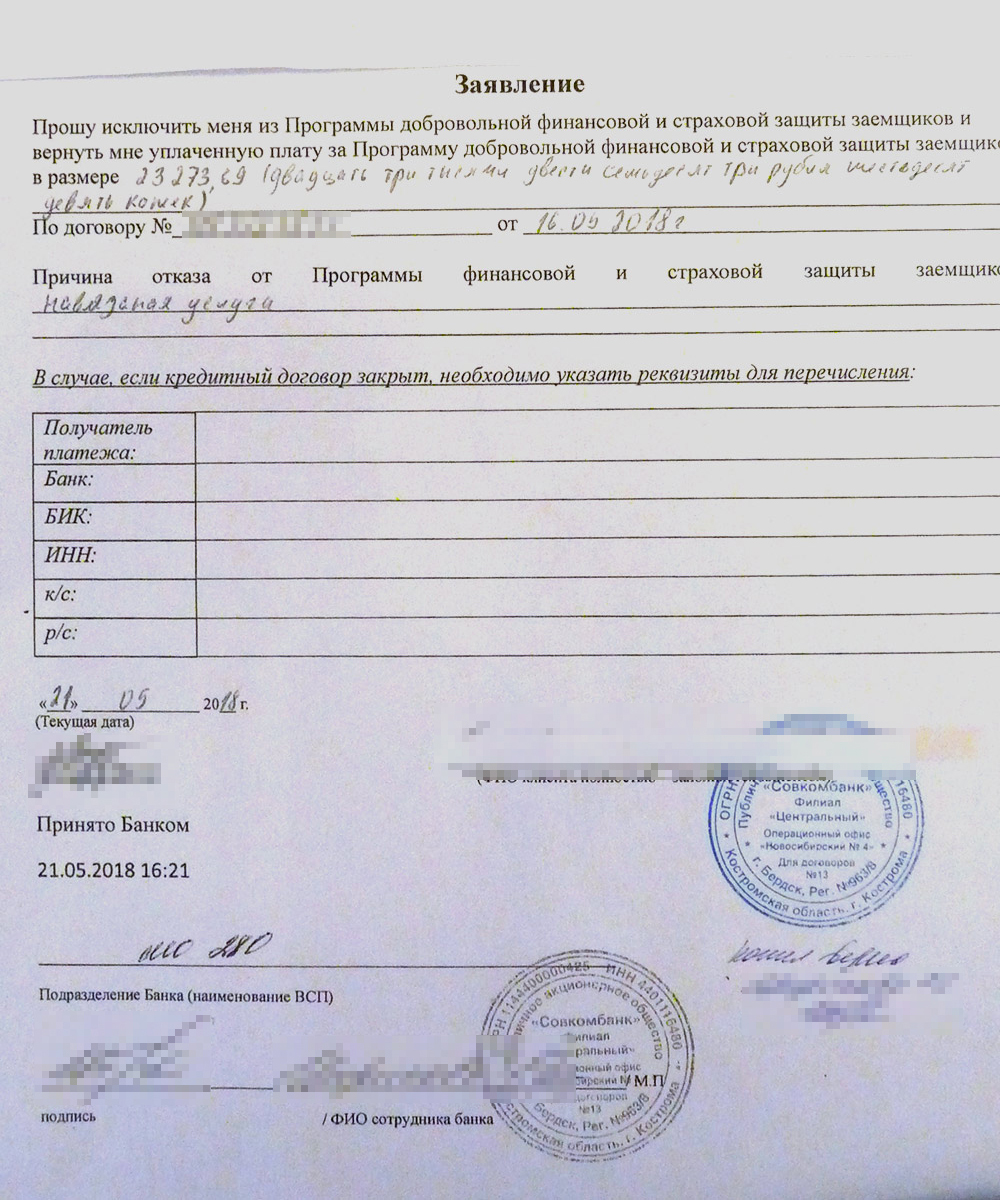

- Заявление на исключение из программы добровольной финансовой и страховой защиты заемщиков и возврат 23 273,69 ₽. Причина отказа — «навязанная услуга».

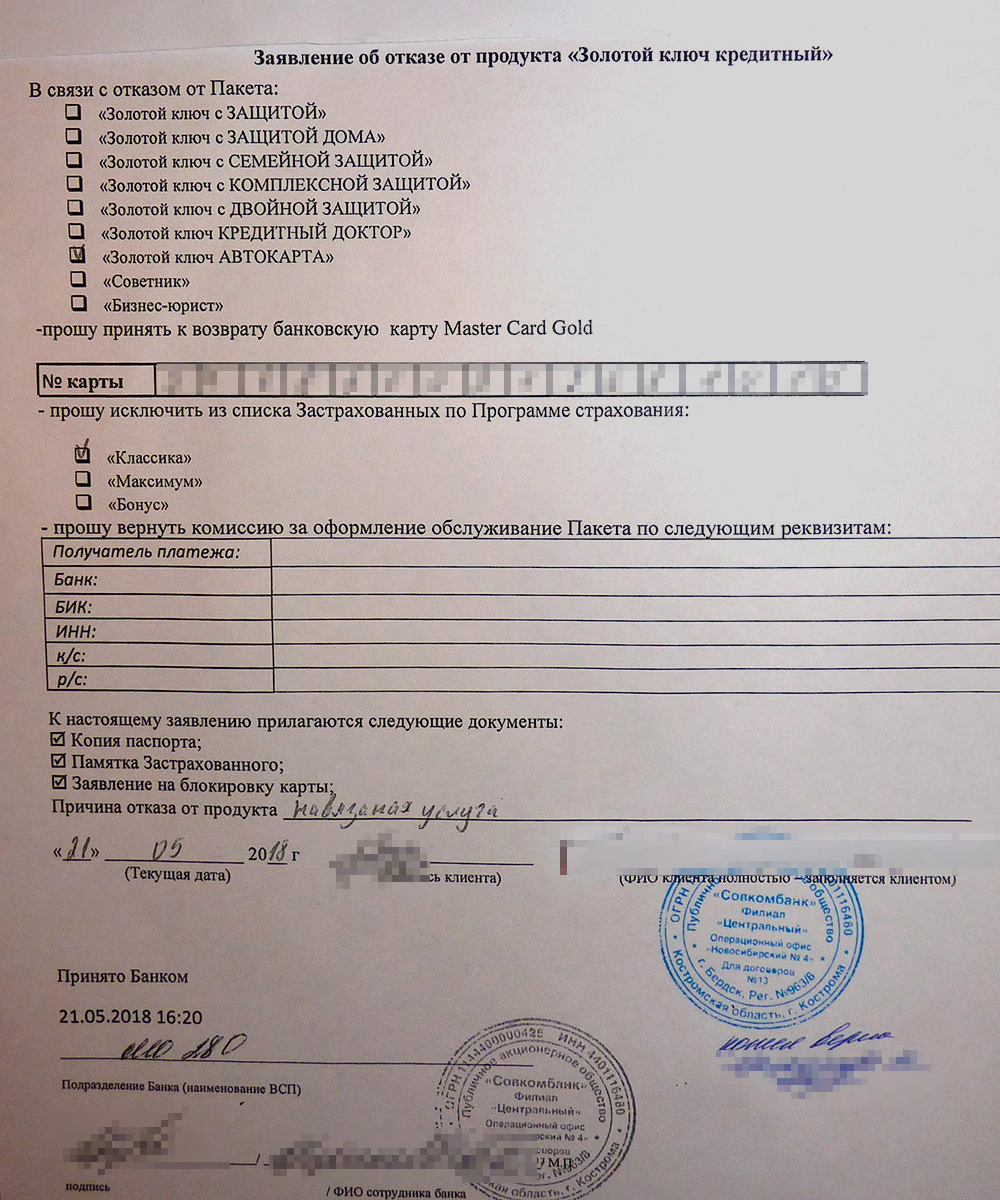

- Заявление об отказе от продукта «Золотой ключ кредитный». В заявлении содержалось уточнение, от какого именно пакета отказывается супруг: «Золотой ключ автокарта». Причина отказа — «навязанная услуга».

- Заявление о блокировке карты «Золотой ключ». Причина отказа та же.

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

В итоге 27 мая 2018 года нам вернули на счет 23 273,69 ₽ по заявлению об исключении из программы добровольной финансовой и страховой защиты заемщиков и 4999 ₽ по заявлению об отказе от продукта «Золотой ключ кредитный». Нам удалось вернуть 28 272,69 ₽ и направить их на погашение кредита.

- 28 272 ₽

- нам вернул банк

Как мы получили областной материнский капитал и закрыли кредит

В июне 2018 года я обратилась за выплатой областного материнского капитала в территориальные органы Министерства социального развития Новосибирской области — в отдел пособий и социальных выплат по месту жительства. Я подала все необходимые документы, и в сентябре 2018 года банк получил 100 000 ₽ в счет погашения нашего автокредита. А в сентябре мы продали на «Авито» свою старую иномарку за 180 000 ₽. Часть этой суммы также пошла на погашение кредита.

Полностью кредит мы погасили в октябре 2018 года.

Итоговая стоимость автомобиля — 739 597,42 ₽

| Наличные | 600 000 ₽ |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 ₽ |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 ₽ |

Итоговая стоимость автомобиля — 739 597,42 ₽

| Наличные | 600 000 ₽ |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 ₽ |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 ₽ |

Запомнить

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

В нашем телеграме рассказываем о машинах: какую выбрать, как ее обслуживать и что делать, если с ней что-то случилось. А еще разбираем сложные юридические вопросы и публикуем новости для автомобилистов. Подписывайтесь: @t_avtomobil