Инвестидея: Axcelis, потому что ионная имплантация

Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса Axcelis (NASDAQ: ACLS), дабы заработать на росте спроса на товары и услуги компании.

Потенциал роста и срок действия: 14% за 14 месяцев; 10% годовых в течение 15 лет.

Почему акции могут вырасти: потому что полупроводники — горячая тема.

Как действуем: берем сейчас по 71,85 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

Axcelis занимается проектированием, производством и обслуживанием оборудования для компаний, производящих полупроводниковую продукцию. Согласно отчету за 2020 год, 96,3% ее выручки вертится вокруг ионной имплантации — важного процесса в сфере производства полупроводников. Еще 3,7% выручки дают другие типы работ.

Примечание: на момент публикации инвестидеи компания еще не загрузила отчет за 2021 год на сайт, поэтому там, где нужно, мы будем искать информацию в отчете за 2020, но по возможности будем использовать самые свежие данные.

По итогам 2021 года выручка компании делится на два сегмента:

- Оборудование и запчасти — 95,77%. Валовая маржа сегмента — 44,91% от его выручки.

- Услуги — 4,23%. В этот сегмент входит обслуживание техники и иные услуги.

Валовая маржа сегмента — 5,57% от его выручки.

Согласно отчету за 2020 год, выручка по странам и регионам делится так:

- США — 10,7%.

- Азиатско-Тихоокеанский регион — 81,17%.

- Европа — 8,13%.

Аргументы в пользу компании

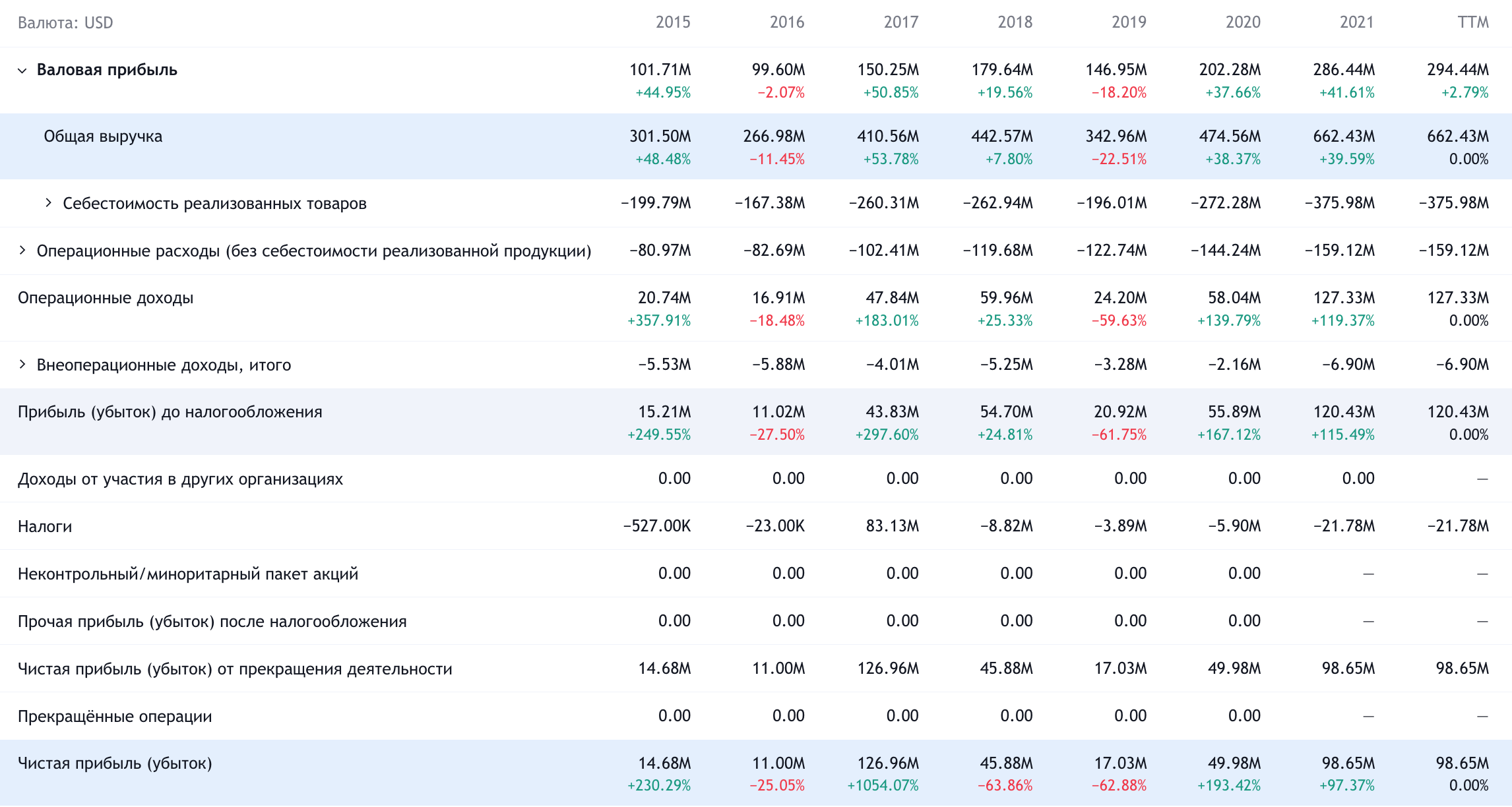

Перспективно. За минувший год рынок полупроводников воспрянул ото сна, и производители чипов наращивают производственные мощности. Это позволяет нам надеяться, что Axcelis будет загружена заказами на ближайшие пару лет и более. Ведь чипы нынче нужны все больше и больше как в электронных устройствах, так и в обычных автомобилях.

Чистая бухгалтерия. Денег на счетах компании — свыше 294 млн долларов — с лихвой хватит на закрытие всех ее задолженностей в размере 214,281 млн. Это очень хорошо и позволяет надеяться, что акции привлекут внимание инвесторов, которые в преддверии ставок ищут хорошие, маржинальные бизнесы с минимумом долгов.

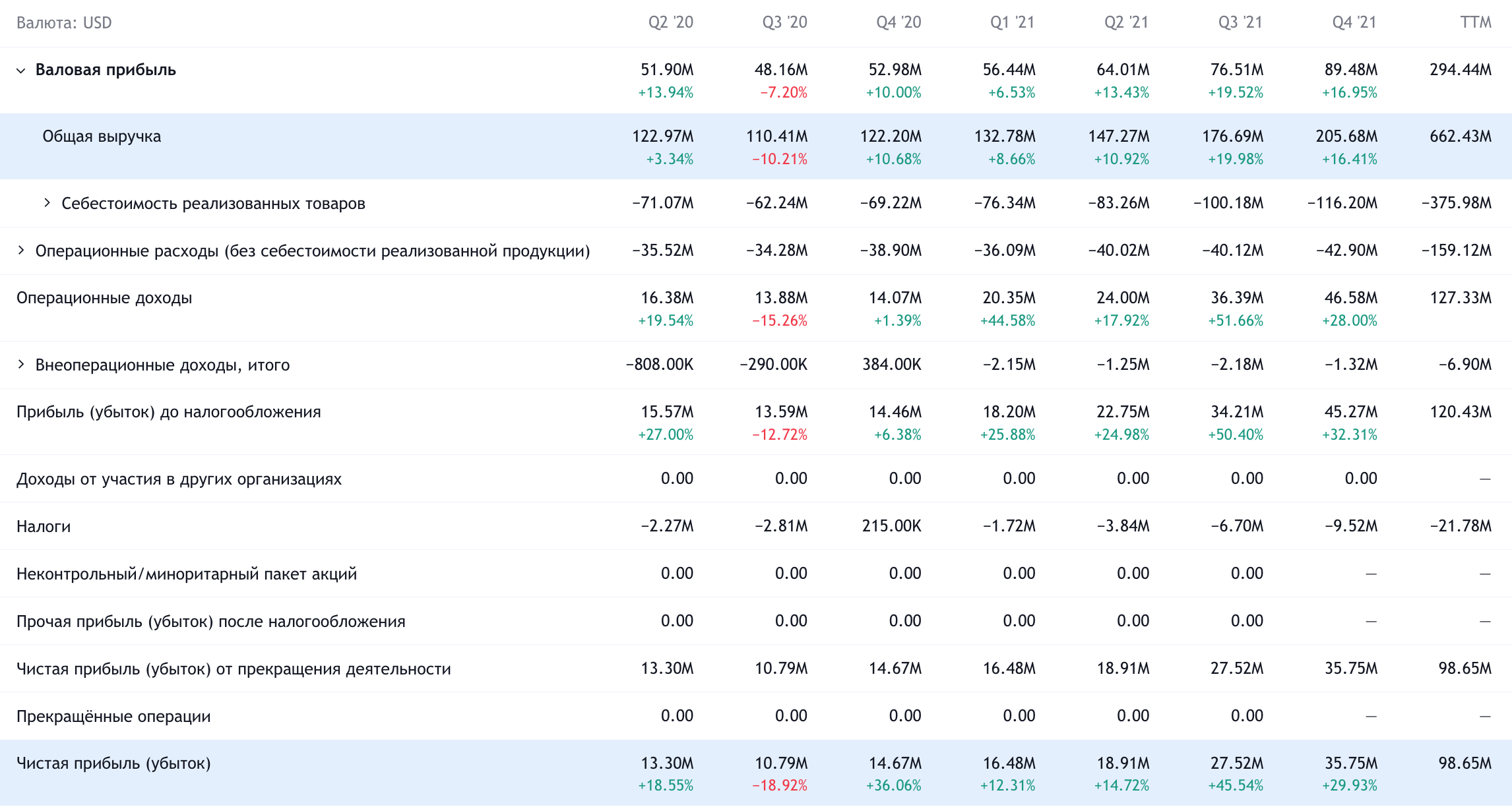

Последний отчет. Компания стабильно наращивает прибыльность бизнеса в течение последних пяти кварталов, несмотря на то что логистические сложности, рост стоимости сырья и труда нынче бьют по всему корпоративному сектору. Последний квартал компания закончила лучше ожиданий — значит, она может справляться со всеми этими проблемами.

Как это у нее получается, сложно сказать, но думаю, что, поскольку она работает на маржинальные технологические производственные предприятия, она просто закладывает рост расходов в свою цену. А раз клиенты Axcelis из-за роста спроса на полупроводники купаются в деньгах, то на их готовности тратиться на такое оборудование рост цен не сказывается.

Могут купить. У компании P / E — 24,6, P / S — 4,25 и капитализация 2,38 млрд долларов. Это делает ее привлекательной целью для поглощения каким-нибудь более крупным полупроводниковым бизнесом с учетом описанных выше обстоятельств.

Наиболее вероятным покупателем видится Applied Materials (AMAT), один из наиболее крупных игроков в сфере ионной имплантации. AMAT по капитализации больше Axcelis примерно в 53 раза, и она может значительную часть стоимости Axcelis вообще оплатить своими акциями, хотя у AMAT и денег на счетах много.

Могут заплатить. Учитывая приятную конъюнктуру бизнеса и хорошее финансовое положение, компания могла бы ввести если не регулярные дивиденды, то хотя бы периодические разовые выплаты — например, в районе 2 $ на акцию в год.

Что может помешать

Концентрация. Согласно отчету компании за 2020, два крупных клиента дают по отдельности больше 10% ее выручки: южнокорейская Samsung Electronics и китайская Semiconductor Manufacturing International (SMIC). Неизвестно, кто сколько точно дает. Такая концентрация — это плохо, ведь изменение отношений с кем-то из крупных клиентов может негативно повлиять на отчетность Axcelis. SMIC вообще находится в американском санкционном списке — и поэтому этот канал сбыта постоянно под угрозой.

Можете бежать, но не можете спрятаться. Логистика, стоимость сырья и труда все еще могут негативно отразиться на компании, хоть пока этого и не произошло.

Грозовой перевал. Акции компании за год выросли на 80% в целом и могут быть очень волатильными. Особенно учитывая, что значительная доля акций находится в руках крупных фондов: они вполне могут решить «зафиксировать прибыль» и это приведет к обрушению котировок.

Азия! Доля Китая в продажах компании неизвестна, но наверняка очень велика. И это проблема: Вашингтон крайне заинтересован в том, чтобы прервать развитие высокотехнологичных отраслей китайской экономики. Axcelis как раз делает оборудование, нужное для одного из самых высокотехнологичных и маржинальных видов работ после проектирования чипов — производства пластин и чипов.

Новости о новых санкциях могут серьезно сказаться на котировках Axcelis — а чуть позднее санкции отразятся и на отчетности. Одна надежда тут на то, что американское правительство в случае жестких санкций против КНР все равно дарует Axcelis экспортные лицензии, чтобы не гробить высокотехнологичное производство внутри Америки. Но для котировок шок Axcelis от известий про санкции все равно будет очень жестким: я думаю, что акции могут упасть в 2 раза.

Дивиденды — это спесь. Высокая валовая маржа компании — свыше 43% от выручки — зависит от уровня продвинутости ее технологий. Так что я бы все же не сильно рассчитывал, что компания введет дивиденды. Даже под нажимом инвестора-активиста: за последние 5 лет акции компании выросли на 345%, так что позиция гипотетического активиста в формулировке «Axcelis не создает ценности для акционеров» будет выглядеть слишком слабо. Зато непотраченные деньги Axcelis наверняка захочет потратить на развитие своего бизнеса — для поддержания высокого уровня его прибыльности в будущем.

Что в итоге

Акции можно взять по 71,85 $. А дальше есть два варианта:

- ждать роста до 82 $. Это заметно больше, чем они стоили в начале января — почти 77 $. Но при естественном развитии событий, если все будет идти так, как идет сейчас, мы сможем достигнуть целевой цены за следующие 14 месяцев;

- держать акции следующие 15 лет в горе и радости.