Инвестидея: Citrix, потому что из дома работать лучше

Сегодня у нас умеренно спекулятивная идея: взять акции технологической компании Citrix на фоне растущей популярности удаленной работы.

Потенциал роста: 10—15% в ближайшие месяцы или 15% в год на протяжении многих лет.

Срок действия: до нескольких месяцев, если краткосрочно. Можно взять на много лет.

Почему акции могут вырасти: Citrix делает продукты, обеспечивающие удаленную работу. Спрос на такое сейчас высок и, вполне вероятно, будет высоким и после пандемии.

Как действуем: можно взять сейчас примерно за 147 $ и держать много лет, а можно взять за пару дней перед отчетом.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Citrix управляет облачной платформой, на которой предоставляет предприятиям услуги, связанные с удаленной работой и обеспечением интернет-соединения.

Согласно годовому отчету, работа компании делится на 3 сегмента:

- Рабочее пространство. Это программное обеспечение для организации удаленной работы, облачные сервисы для хранения и обмена файлами, решения для системных администраторов, программы для оптимизации разработки.

- Работа сети. Это все, что связано с интернет-трафиком, начиная от организации бесперебойного соединения и заканчивая аналитикой данных.

- Техподдержка и услуги. Сюда входит не только обслуживание облачной платформы и оборудования, установленного компанией, но и сертификация и обучение сотрудников других предприятий.

Техподдержка и услуги приносят 59,2% выручки, подписка пользователей — 21,5%, а продажа продуктов и лицензирование технологий компании — 19,3%. Географически выручка распределяется так: 51,8% — это США, 4,8% — это другие страны обеих Америк, 32,9% — Европа, Ближний Восток и Африка, а остальные 10,5% — это Азиатско-Тихоокеанский регион.

Аргументы в пользу компании

Компания преуспеет и с пандемией, и без. В предшествующих идеях по Fastly, 8х8, Zoom, F5 и Twilio мы подробно обсуждали, почему возросшая нагрузка на интернет и перевод значительной части активности в онлайн должны увеличить выручку компаний, которые работают в этом секторе.

Citrix в этом плане не исключение. Однако в отличие от перечисленных эмитентов это уже успешно работающее предприятие с большой историей, поэтому мы имеем все основания ожидать рост выручки в этом квартале.

Но коронавирус — это всего лишь сезонный фактор, а темпы принятия ПО и решений Citrix в самых разных отраслях и так были очень высокими. Коронавирус и истерия вокруг перевода работы на удаленную основу могут, конечно, ускорить этот процесс, но и без этого у Citrix все должно сложиться отлично в долгосрочной перспективе.

В связи с этим я считаю, что Citrix — это хорошая инвестиция не только на период пандемии, но и на многие годы вперед.

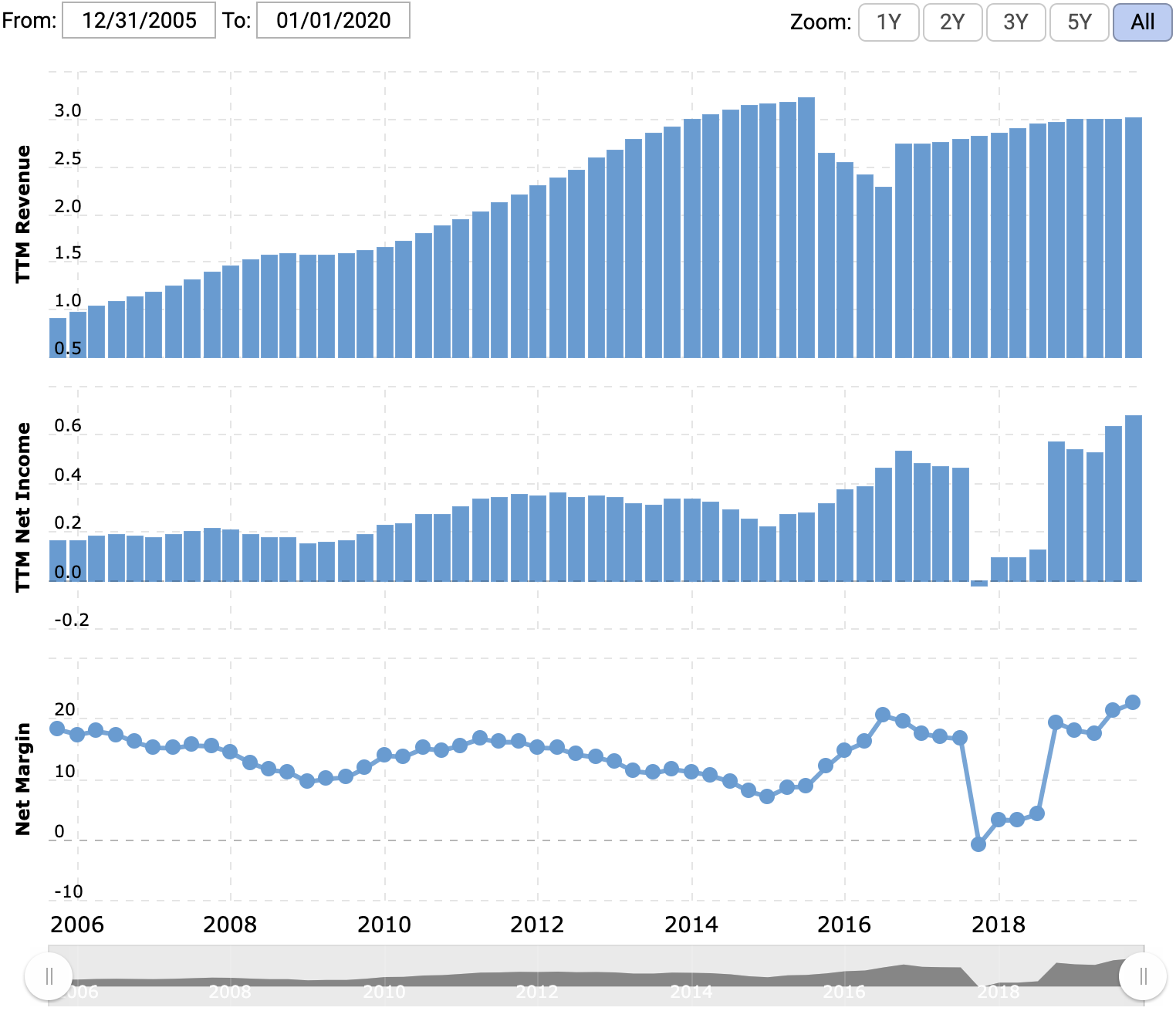

Расходы на коротком поводке. Технологические бизнесы весьма прожорливы и постоянно требуют вливаний. Хотя выручка растет не очень быстро, но то же самое можно сказать и про расходы Citrix. Другими словами, растущие расходы не приводят к падению прибыли, что уже хорошо.

Хорошие показатели. Citrix — это успешный и эффективный бизнес с огромной маржой. Еще один аргумент в пользу долгосрочных инвестиций.

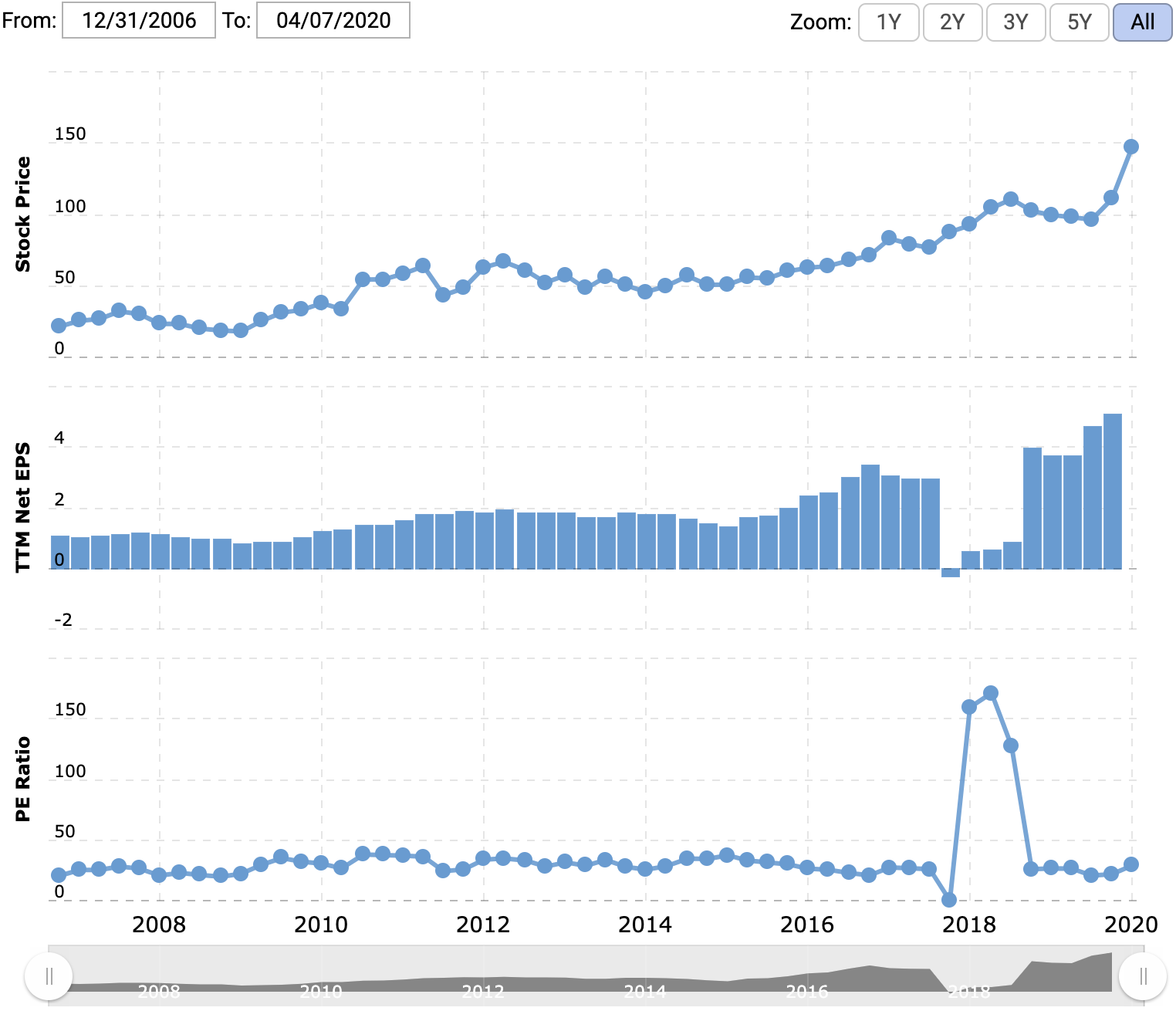

При этом показатель P / E компании близок к 30, что, по айтишным меркам, вполне приемлемо. В секторе полно компаний, у которых P / E вообще нет, потому что они убыточны, но их акции все равно растут.

Что может помешать

Конкуренты. В сфере облачных сервисов угроза для компании — это Amazon, Dropbox и Microsoft. В организации удаленной работы рабочие решения предлагают Okta и VMware, а в сфере сетевых подключений приходится конкурировать с F5 и Cisco.

Чем больше конкуренция, тем лучше пользователям и тем хуже компании, поскольку снижается маржа. Кроме того, чтобы получить преимущество, Citrix, скорее всего, придется тратиться на приобретение мелких стартапов. Это плохо повлияет на итоговую прибыль.

Непредвиденный ущерб от коронавируса. Citrix обслуживает клиентов из кучи разных областей. Нарушения в работе этих компаний могут привести к тому, что компании сократят траты на услуги Citrix, что плохо отразится на прибыли последней. Узнаем мы об этом очень поздно — только в новом отчете.

Проклятие экспортера. Компания почти половину выручки получает за пределами США, что делает ее отчетность уязвимой перед колебаниями валютных курсов. Если доллар подорожает, в итоговом отчете будет меньше долларов.

Что в итоге?

У нас есть два варианта действий:

- Взять акции сейчас примерно по 147 $ за штуку и держать их много лет. Мне этот вариант кажется более предпочтительным.

- Взять акции за пару дней до публикации отчета, который должен выйти где-то в двадцатых числах апреля. Когда именно — нужно смотреть в соответствующем разделе сайта компании. Я считаю, что после этого можно рассчитывать на рост акций в пределах 10—15% в течение нескольких месяцев, поскольку ажиотаж вокруг удаленки и повышенная нагрузка на интернет увеличат доходы Citrix в следующем квартале еще больше, чем в этом.