Инвестидея: Crocs, потому что и на такую обувь есть спрос

Сегодня у нас идея простая, как галоши: взять акции производителя обуви Crocs в расчете на рост спроса на продукцию этой компании и возможность, что компанию купят более крупные конкуренты.

Потенциал роста: до 14% в абсолюте за короткий срок; больше 30% в абсолюте в случае покупки компании конкурентами.

Срок действия: до полугода, если брать акции ненадолго; несколько лет, если инвестировать долгосрочно.

Почему акции могут вырасти: на продукцию Crocs есть спрос. Кроме того, сейчас Crocs выглядит очень привлекательно для инвесторов и крупных компаний: первые ищут доходные компании, вторым нужна диверсификация за счет доходных предприятий.

Как действуем: берем акции сейчас примерно по 23,7 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

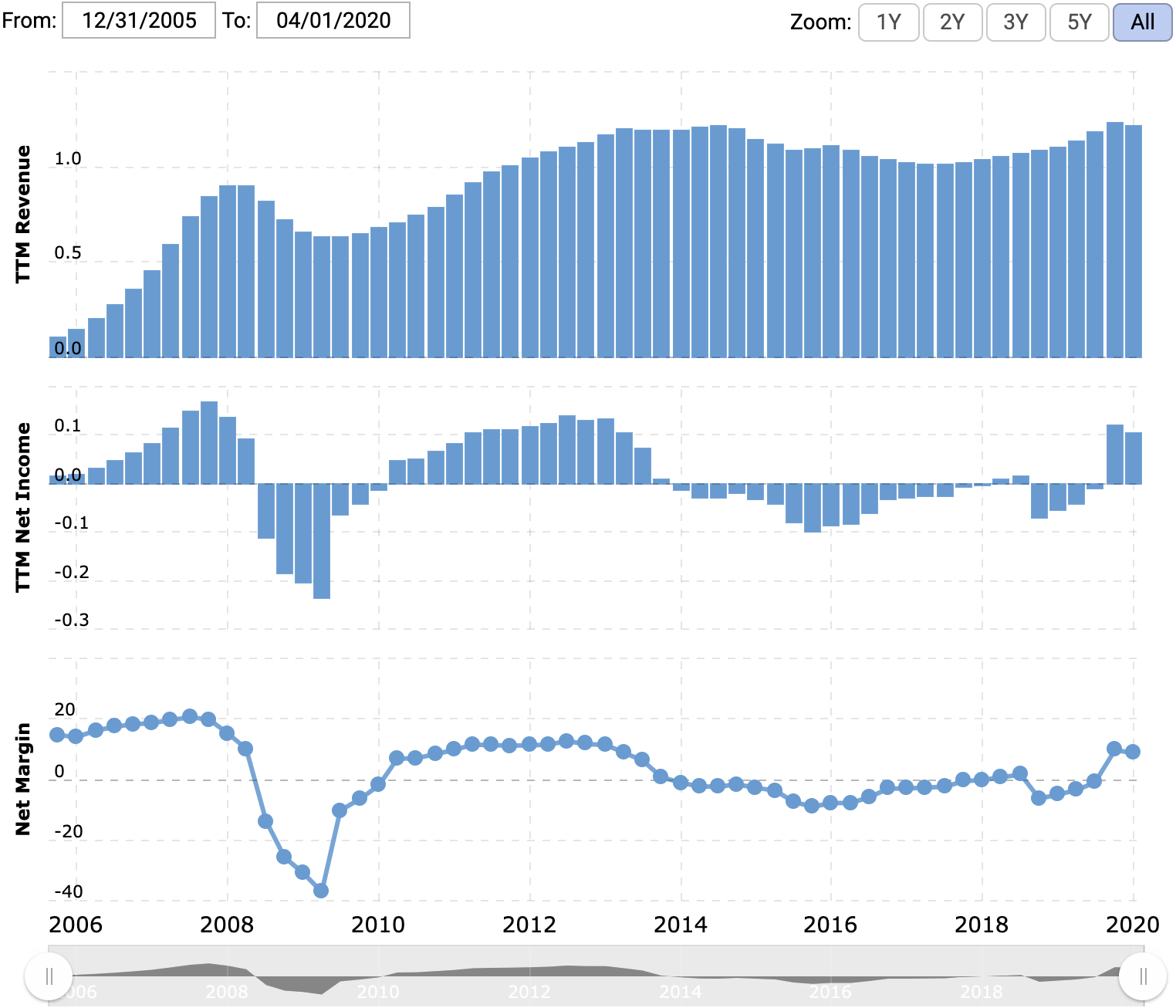

На чем компания зарабатывает

Crocs продает спроектированную ею же обувь — преимущественно это галоши. При этом почти все производство за Crocs осуществляют другие компании.

Согласно годовому отчету, продукция компании распространяется через следующие каналы:

- оптовые закупки галош — 53,3%;

- розничные магазины — 28,2%;

- прямые онлайн-продажи самой компании через сайт или площадки типа eBay — 18,5%.

Первые два канала суть один, поскольку среди клиентов, закупающих продукцию Crocs оптом, часто можно встретить розничные магазины.

Аргументы в пользу компании

Джон-домосед и его волшебная обувь. У компании сильно колеблется прибыль и маржинальность, но последний квартал вышел прибыльным, несмотря на нарушения в работе из-за коронавируса.

Я считаю, что в этом квартале продажи пойдут еще более бодро, помимо всего прочего, потому, что очень многие американцы — и не только они — значительную часть этого квартала проведут дома или рядом с ним. Это предрасполагает носить примерно такую обувь, как делает Crocs. Даже если карантин быстро снимут, многие все равно постараются держаться ближе к дому.

Также хотелось бы ожидать роста спроса на эту обувь со стороны медицинских работников: она простая, функциональная и ее легко чистить. Но здесь, к сожалению, все не так просто. Компания в целях пиара выстрелила себе в ногу, бесплатно раздав медработникам 450 тысяч пар обуви в период пандемии, что снижает эффект от возможного спроса со стороны медицинских учреждений.

Готовы к офлайн-апокалипсису. В последнем квартале доля онлайн-продаж в структуре распространения продукции компании составила уже 30%. Я считаю, что она будет только расти. В условиях карантина, когда многие магазины не работают, это поможет продажам.

Возможность поглощения. Компания стоит меньше 2 млрд долларов, P / E у нее ниже 16, она прибыльная и обладает компетенциями в сфере онлайн-продаж. Для какого-нибудь производителя обуви вроде Nike приобретение Crocs стало бы хорошим подспорьем для бизнеса в период падения продаж его основных товаров.

Вот аналогия: отчаявшись разработать собственные лекарства, AbbVie купила производителя ботокса Allergan. Ботоксный рынок растет на 12,5% в год, тогда как доступный AbbVie рынок сокращается.

Когда произойдет такое поглощение, мы знать не можем. Вполне возможно, что не скоро, так что это аргумент в пользу долгосрочного инвестирования.

Выбора особо нет. В этом квартале многие американские компании ждут, что упадут прибыль и выручка. В этих условиях компании вроде Crocs должны быть более интересны просто потому, что они продолжают зарабатывать деньги, пока большинство других компаний их теряет.

Что может помешать

Темные пятна. Отчетность компании молчит о том, какой процент продаж приходится на разные виды продаваемой ею обуви. Компания продает не только галоши, и может случиться так, что потребители будут скупать самые дешевые и низкомаржинальные галоши в чисто утилитарных целях.

В такой ситуации прибыль может выйти очень низкой даже при росте продаж. Это гипотетический риск, но его стоит учитывать.

Проклятие экспортера. Больше половины продаж компания делает за пределами США, что создает валютные риски. Более дорогой доллар означает меньше долларов в итоговом отчете.

Не работает ларек, потому что Рагнарек. Одной из причин снижения продаж Crocs в минувшем квартале было закрытие точек розничной и оптовой торговли. Не пострадали только продуктовые магазины и аптеки.

Возможно, в этом квартале наши ожидания от роста продаж не оправдаются из-за продолжающегося простоя розничных магазинов. Это, впрочем, очень маловероятный риск: вероятно, просадку продаж в обычных магазинах компенсируют продажи в больших магазинах типа Walmart и Costco, которые продолжали работать в период карантина; также стоит ожидать роста онлайн продаж.

Что в итоге

Где-то в июле Crocs опубликует новый отчет. Когда именно, нужно смотреть в конце июня на сайте компании.

Я считаю, что акции можно взять уже сейчас по 23,7 $ за штуку и рассчитывать на то, чтобы продать их по 26—27 $ в течение полугода. Более рисковые инвесторы могут продолжать держать эти акции и дальше в ожидании того, что Crocs кто-то купит и котировки улетят в небеса.