Инвестидея: Extra Space Storage, потому что нужно хранить в ней свои деньги

Сегодня у нас спекулятивная идея: взять акции фонда недвижимости Extra Space Storage (NYSE: EXR), дабы заработать на притоке инвесторов.

Потенциал роста и срок действия: 16% без учета дивидендов за 16 месяцев; 27% за 3 года без учета дивидендов.

Почему акции могут вырасти: потому что дивидендная привлекательность компании слишком привлекательна.

Как действуем: берем акции сейчас по 174,93 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

Недавно мы публиковали подробный разбор бизнеса компании, так что укажем только основные моменты:

- EXR — это REIT — фонд, инвестирующий в недвижимость и почти всю прибыль распределяющий в форме дивидендов между акционерами;

- EXR сдает в аренду комнаты хранения;

- 85% выручки компании дает аренда, остальное в основном услуги по перестрахованию имущества арендаторов.

Аргументы в пользу компании

Упало. С апреля акции подешевели: тогда они стоили почти 200 $. Это дает нам возможность заработать на отскоке.

Дивиденды. Компания платит 6 $ на акцию в год, что дает огромную доходность 3,48% годовых. Это очень много по нынешним меркам. И, может быть, это позволит привлечь в акции компании толпу инвесторов — причем из «соседних» сегментов офисных REIT и жилой недвижимости.

Первый рынок в глубоком упадке из-за вечной пандемии, а второй, наоборот, перегрет. Я думаю, толпа как обычных, так и институциональных инвесторов решит, что «надо в камеры хранения инвестировать, вообще тема хорошая».

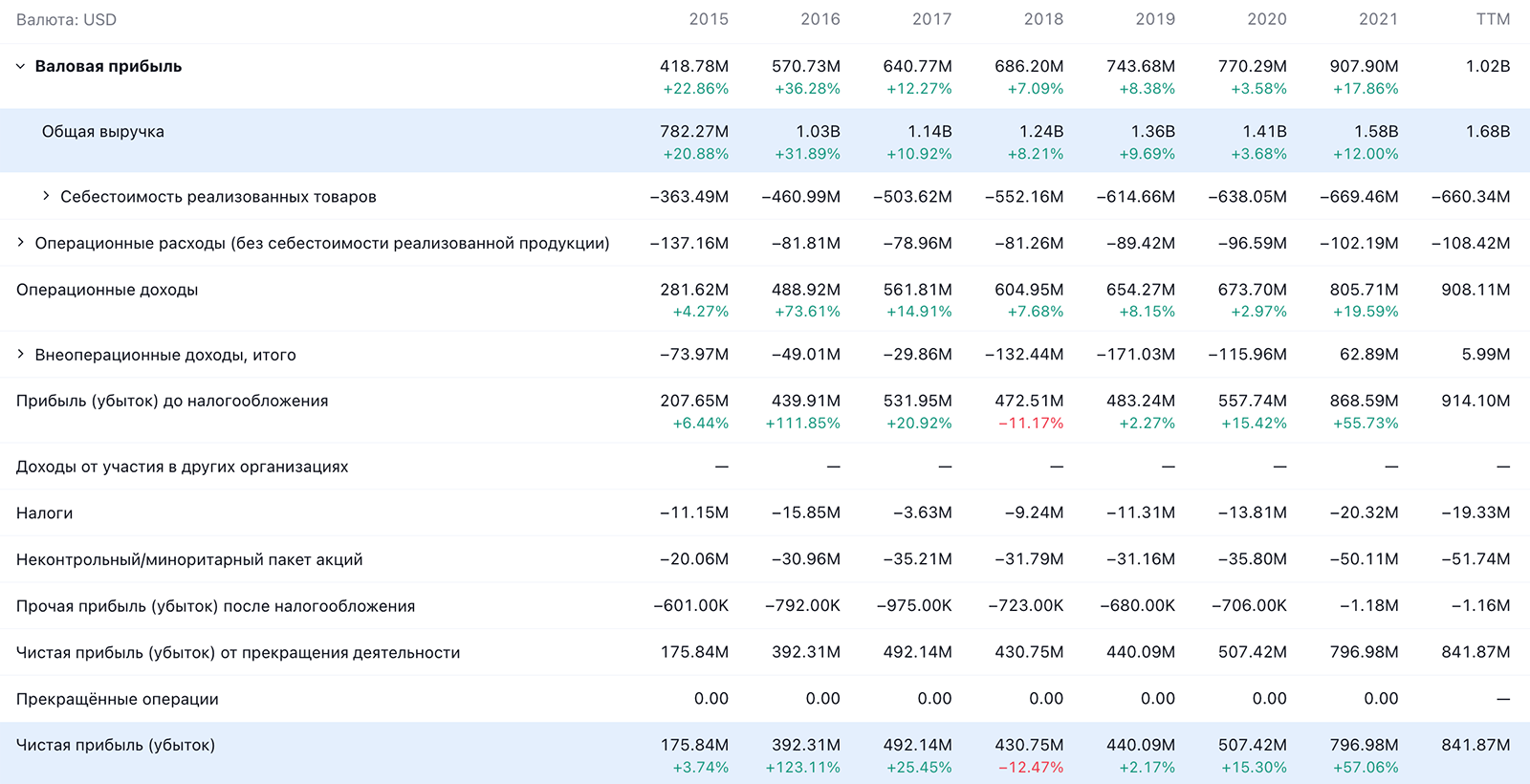

На общем фоне хорошо. У большинства REIT и, в принципе, инфраструктурных эмитентов есть одна нехорошая черта: на бумаге получается, что они платят дивидендов больше, чем зарабатывают денег.

Это происходит потому, что в отчетности они указывают амортизацию и износ активов как статью расходов, но по факту расходов нет: компания же не несет реальных трат здесь и сейчас.

Но я всегда учитываю амортизацию и износ: это просто отсроченные расходы, которые компания будет нести в будущем, что может крайне отрицательно сказаться на ее способности платить дивиденды.

У EXR тут все хорошо: даже с учетом амортизации она платит дивидендов не больше, чем зарабатывает.

Точка роста. Как мне кажется, компания могла бы неплохо заработать, продавая своим арендаторам разные дополнительные услуги и «фишки», — чего она сейчас делает очень мало. Причем если она будет выступать просто в качестве перепродавца-посредника, то вложения тут будут даже не нужны.

Могут купить. Стоит компания как 14 с лишним ее годовых выручек, что, конечно, плохо. Но если смотреть на более привычную для оценки REIT метрику «стоимость акций / операционная прибыль на акцию», то она будет составлять 26,6, что по меркам REIT нормально.

Как мне кажется, компанию вполне может купить какой-нибудь король недвижимости, погоревший на вечной пандемии, убившей его офисную аренду. Тем более в абсолютных числах компания стоит не очень дорого: капитализация у нее чуть больше 23,15 млрд долларов.

Что может помешать

Услуга последней необходимости. Если начнется рецессия, то расходы на такую ненужную вещь, как камеры хранения, потребители порежут в первую очередь — и тогда EXR порежет дивиденды.

Рикошет. Обстоятельства, которые должны привести к притоку инвесторов в акции компании, могут стать причиной ее падения. По сравнению с офисами, ресторанами и розницей камеры хранения действительно выглядят перспективно — и крупные владельцы недвижимости могут пойти в эту область. Учитывая низкую стоимость инвестиций в камеры хранения, на рынке может случиться избыток предложения, и это будет негативно сказываться на бизнесе EXR.

Все равно недешево. Если смотреть на стоимость компании не с точки зрения потенциального покупателя ее бизнеса, то недооцененной ее назвать нельзя.

Бухгалтерия. Сейчас у компании свыше 6,7 млрд задолженностей, и денег в ее распоряжении не хватит на закрытие и 5% от всей массы долгов. Если у нее возникнет кризис ликвидности, то выплаты могут и порезать, отчего котировки точно упадут: ради дивидендов такие акции и существуют. Еще компания может устроить допэмиссию акций, от чего котировки могут упасть, если на акции не будет достаточного спроса.

Что в итоге

Акции можно взять сейчас по 174,93 $. А дальше есть следующие варианты действий:

- ждать роста до 200 $. Тут лучше рассчитывать на 16 месяцев ожидания;

- ждать возвращения акций к уровню 219 $. Здесь лучше приготовиться к 3 годам ожидания.

Учитывая важность дивидендов, в идеале нужно мониторить раздел новостей на сайте компании, чтобы отреагировать на сокращение выплат.

Но сейчас «СПб-биржа» начинает свою работу позже обычного, и пока мы не можем воспользоваться своим временным преимуществом.