Инвестидея: FormFactor, потому что форма иногда важнее содержания

Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса FormFactor (NASDAQ: FORM), дабы заработать на его росте.

Потенциал роста и срок действия: 15% за 14 месяцев; 25% за 2 года; 9% годовых в течение 15 лет.

Почему акции могут вырасти: потому что на продукцию компании большой спрос.

Как действуем: берем акции сейчас по 40 $.

При создании материала использовались источники, недоступные пользователям из РФ.

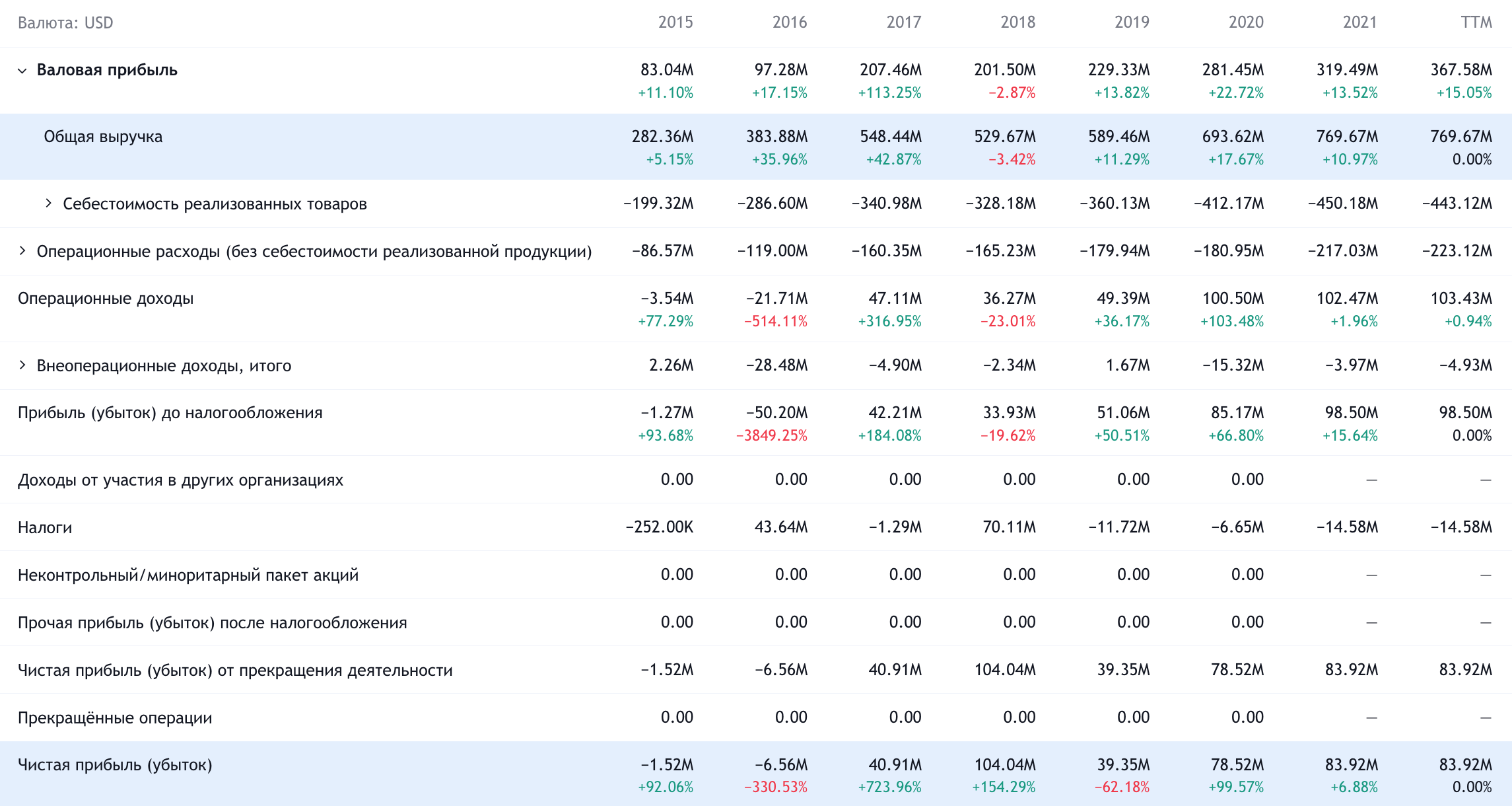

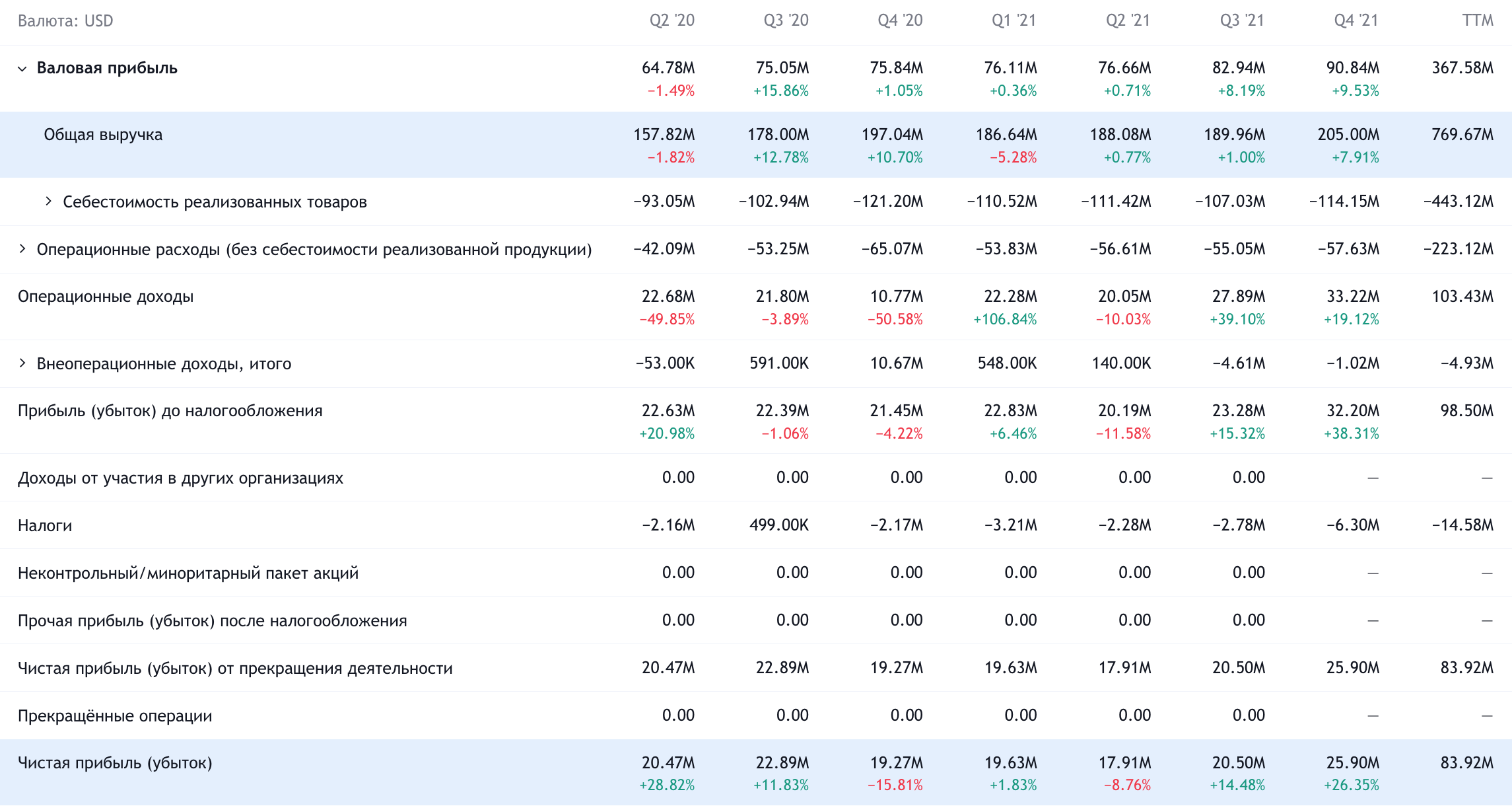

На чем компания зарабатывает

FORM проектирует и производит компоненты и системы, которые нужны в производстве полупроводников. Согласно годовому отчету компании, ее выручка делится на два сегмента.

Пробные карты — 83,8%. Это штуки, которые позволяют в дальнейшем тестировать чип. По областям применения выручка компании от карт делится так:

- Производство кремниевых пластин и чипов, выполняющих логические задачи, — 64,3%.

- DRAM-чипы — 15,8%.

- Флеш-память — 3,7%.

Валовая маржа сегмента — 45,2% от его выручки.

Системы — 16,2%. Это оборудование для тестирования полупроводников, а также системы для производства нужного в этой сфере инструментария. Валовая маржа сегмента — 46,3% от его выручки.

Выручка компании по странам и регионам:

- Китай — 25,2%.

- Тайвань — 21,7%.

- США — 18,4%.

- Южная Корея — 12,5%.

- Европа — 9,5%.

- Япония — 6,3%.

- Не упомянутые ранее страны Азиатско-Тихоокеанского региона — 4,8%.

- Неназванные страны и регионы —1,6%.

Аргументы в пользу компании

Упало. С апреля 2021 акции компании ощутимо подешевели: с 50 до 40 $. Значит, можно взять их в ожидании отскока.

Полупроводниковый бум. Рост цен на чипы и вытекающий из этого бум производства будет стимулировать спрос на решения FORM — что надолго обеспечит ее работой.

Приемлемая цена. P / S у компании около 4, а P / E 37 — пусть и немаленький, но все же не безумно большой. Капитализация у нее очень небольшая — 3,13 млрд долларов. Все это создает неплохие условия для привлечения в эти акции инвесторов.

Чистая бухгалтерия. Денег в распоряжении компании с лихвой хватит, чтобы закрыть все ее долгосрочные и краткосрочные задолженности в размере 204,7 млн: 151 млн долларов на счетах и 115,541 млн задолженностей контрагентов. Это хорошо, потому что в эпоху поднятия ставок и подорожания кредитов инвесторы будут искать «хорошие, маржинальные бизнесы без тяжелых долгов».

Могут купить. Учитывая все вышесказанное, компанию вполне может купить более крупное предприятие. А учитывая тренд на рост вложений в обновление основных фондов в полупроводниковой отрасли, это более чем логичное решение для какой-нибудь крупной полупроводниковой компании. В своей нише пробных карт и систем FORM занимает 31% рынка. Как подразделение более крупной компании FORM будет выглядеть очень органично.

Что может помешать

Концентрация. Согласно годовому отчету компании, непропорционально большой процент выручки ей дает Intel — 31,5%. Изменение отношений с этим крупным клиентом может негативно отразиться на бизнесе FORM.

Придется побороться. Специализация компании требует обширных инвестиций: с 2017 по 2021 доля вложений в обновление основных фондов у FORM выросла с 3,2 до 8,6%. Представители компании говорят, что хотят снизить этот показатель до 3,5—4%.

Но мне кажется, что у них это может и не выйти: итальянские конкуренты из Technoprobe опережают FORM как по темпам роста выручки, так и по маржинальности. Чтобы не потерять долю рынка и не проиграть в долгосрочной перспективе, FORM, скорее всего, придется агрессивно расширяться — и это будет очень сложно сделать без больших долгов.

Китай. Большая доля продаж компании идет в Китай, и если американская администрация будет давить китайские технологические компании, то FORM придется несладко.

Запамятовать все. Значительную долю выручки — свыше 15% — компании дает спрос со стороны производителей DRAM-чипов. Учитывая недавнее снижение цен на этот тип чипов, спрос со стороны клиентов из этой сферы может упасть, что несколько испортит общие показатели отчетности компании. Стоит FORM все-таки недешево, поэтому риски ощутимого снижения котировок из-за отчета, который несколько не уложился в завышенные ожидания инвесторов, мне видятся вполне реальными.

Что в итоге

Акции можно взять сейчас по 40 $. А дальше есть три варианта действий:

- ждать 46 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

- ждать возвращения акций к уровню 50 $. Здесь лучше приготовиться ждать 2 года;

- держать акции 15 лет, надеясь на то, что компания станет гегемоном в своей нише.