Инвестидея: J. M. Smucker, потому что еда нужна и людям, и животным

Сегодня у нас относительно консервативная по сегодняшним временам идея: взять акции производителя продовольствия J. M. Smucker ввиду роста спроса на продукцию компании.

Потенциал роста: 10—12% в абсолюте.

Срок действия: до 8 месяцев.

Почему акции могут вырасти: на продукцию этой компании есть сильный спрос, а выбора у инвесторов немного.

Как действуем: берем акции сейчас примерно по 114,5 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

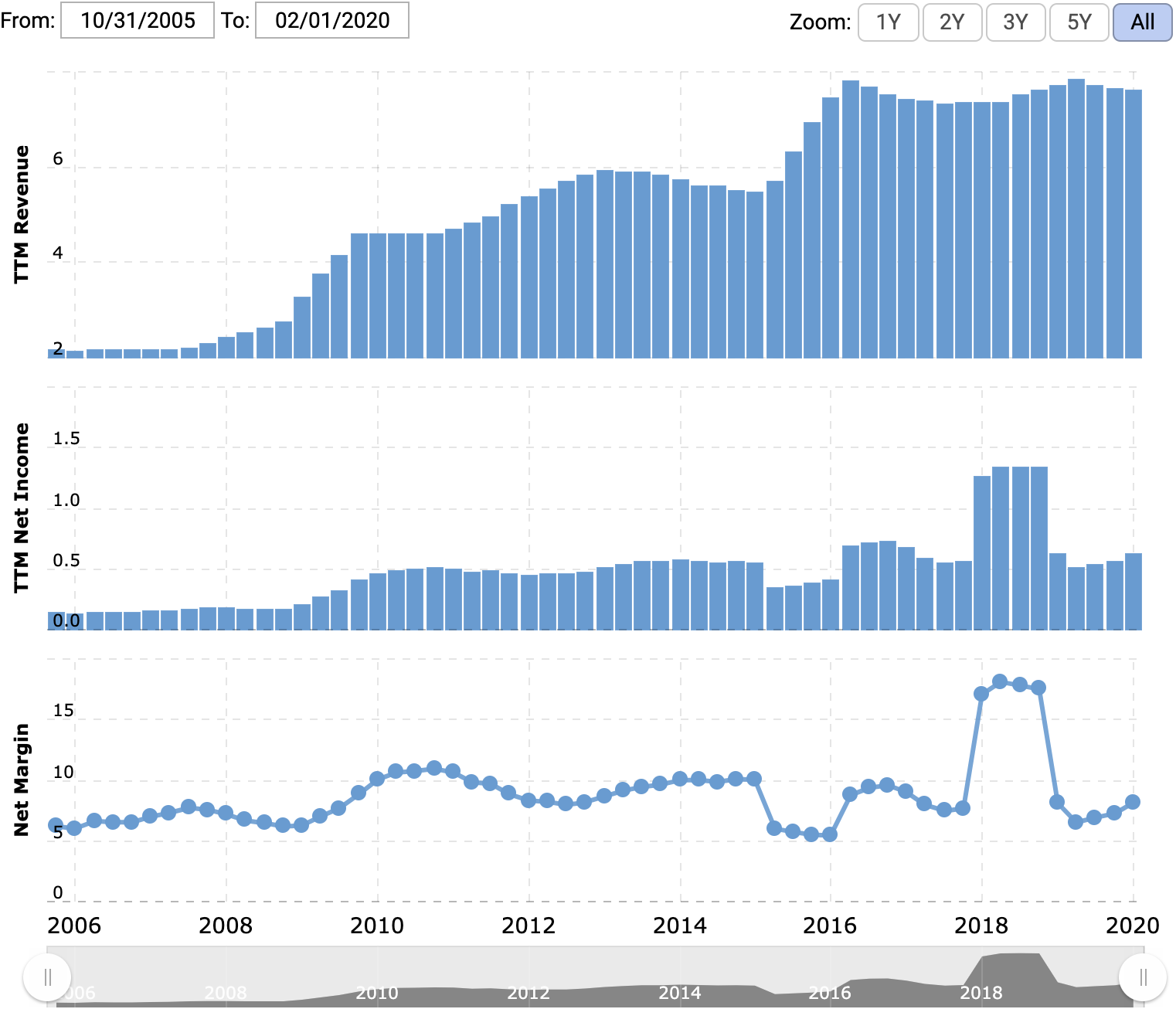

На чем компания зарабатывает

J. M. Smucker производит еду и напитки. Портфолио компании включает в себя более 40 различных брендов кофе, джемов, масла и пр.

Согласно годовому отчету, выручка J. M. Smucker разделяется на несколько сегментов: кофе, продукты питания, корм для домашних животных, международные продажи и общепит. Странно, что в один сегмент включены продажи за пределами США и поставки в рестораны.

86% продаж приходится на США, остальное — на другие страны. Известно, что 80% международных продаж обеспечивает Канада.

Аргументы в пользу компании

Без еды не выжить. У нас уже была целая охапка идей про еду: Kellogg, Campbell Soup, General Mills, Hershey, Conagra и Ingredion. Предпосылки здесь те же: по итогам квартала J. M. Smucker может ждать роста продаж ввиду массовых закупок американцами продовольствия на период карантина.

Вероятно, таких же результатов можно ожидать по итогам следующего квартала. Американцы скептически относятся к возвращению в заведения общепита в ближайшие месяцы — даже после окончания карантина. Согласно данным последних опросов, лишь 20—25% американских потребителей готовы посещать рестораны в ближайшее время, так что большинство американцев будет питаться дома. Хорошо, что именно розничные продажи дают львиную долю выручки компании.

Закупки в феврале — апреле были актуальны и для сегмента еды для домашних животных: американцы по-крупному закупались едой и для питомцев. Они не жалеют денег на своих животных, что тоже хорошо для бизнеса J. M. Smucker, в котором еда для домашних любимцев дает больше четверти продаж.

Хороший бизнес с дивидендами. Есть все основания считать, что акции поднимутся из-за роста интереса со стороны рядовых инвесторов. J. M. Smucker обладает набором достоинств, имеющих огромный вес в глазах среднестатистического инвестора.

Во-первых, это стабильный бизнес с хорошими показателями, который отличается большой стабильностью: выручка и прибыль росли даже в период рецессии 2007—2009 годов. В эпоху потрясений и волатильности будет расти спрос на акции именно таких компаний: не из ожиданий высокой доходности, а потому, что многие другие компании выглядят гораздо хуже.

Во-вторых, компания привлекает любителей дивидендов. J. M. Smucker платит 3,52 $ на акцию в год, что с текущей ценой акций около 114,5 $ дает доходность чуть больше 3% годовых. Это не так много, но по сравнению с тем, что сейчас предлагают облигации американского казначейства или депозит в Сбербанке, это праздник щедрости.

Вряд ли J. M. Smucker будет снижать дивиденды в этом году, поэтому можно ожидать, что в число акционеров набьются любители дивидендов. Это поднимет котировки.

Что может помешать

Финансы. Согласно последнему отчету, сумма всех задолженностей компании составляет 8,74 млрд долларов — против примерно 605 млн долларов в ее распоряжении. На мой взгляд, соотношение плохое.

Стоимость сырья. Продукты J. M. Smucker делаются из природного сырья, цены на которое могут быть очень волатильными. С нынешней скоростью распространения информации инвесторы могут чрезмерно быстро реагировать на новости об изменении цен сельскохозяйственной продукции, что может плохо повлиять на котировки акций.

Вирус не дремлет. J. M. Smucker — это производственное предприятие. Меры по обеспечению безопасности работников могут привести к высоким издержкам и снизить итоговую прибыль из-за возросших расходов. Например, компания выплатит работникам по 1,5 тысячи долларов разовых бонусов в этом квартале за работу в кризисных условиях. Но будет куда хуже, если предприятия закроют из-за заболевших сотрудников.

Что в итоге

4 июня у компании выходит отчет за февраль — апрель, но я думаю, что акции можно брать уже сейчас примерно по 114,5 $ за штуку. Я считаю, что мы можем рассчитывать на рост акций до 128—130 $ в течение следующих 8 месяцев.

J. M. Smucker может рассчитывать хоть на какую-то прибыль, в то время как в случае с большинством эмитентов из других областей речь идет не о росте показателей, а о минимизации ущерба. Это выгодно отличает J. M. Smucker от многих американских компаний и заставляет присмотреться к ее акциям.