Инвестидея: Open Lending, потому что такова цена прогресса

Сегодня у нас спекулятивная идея: взять акции производителя ПО для автодилеров Open Lending (NASDAQ: LPRO), дабы заработать на ожидаемом росте бизнеса компании.

Потенциал роста и срок действия: 20% за 14 месяцев; 11% в год на протяжении 15 лет.

Почему акции могут вырасти: на ПО компании есть сильный спрос.

Как действуем: берем акции сейчас по 30,67 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

LPRO делает программное обеспечение для аналитики рисков при выдаче автозаймов. Клиенты LPRO — кредитно-финансовые учреждения и отделы автозаймов, автодилеров и автопроизводителей. Согласно годовому отчету компании, ее выручка делится так:

- Комиссия LPRO за использование ее ПО с компаний, выдающих займы, — 40,4%.

- Деление прибыли — 55,46%. В этом случае LPRO оказывает услуги страхователю или заимодателю в обмен на долю прибыли.

- Обработка страховых случаев — 4,14%.

Работает компания только в США.

Аргументы в пользу компании

Упало. С июня этого года акции LPRO подешевели почти на 28%: с 42,44 до 30,64 $. С учетом позитивных моментов мы можем надеяться на их отскок.

Нишевое решение. Компания обслуживает ИТ-нужды одной из самых офлайновых отраслей — автопродаж. Можно ожидать, что спрос на ее услуги будет расти все больше. Страховщикам и заимодателям такое ПО позволяет выжать больше прибыли из собственного крайне низкомаржинального бизнеса — так что у LPRO благоприятная конъюнктура на годы вперед.

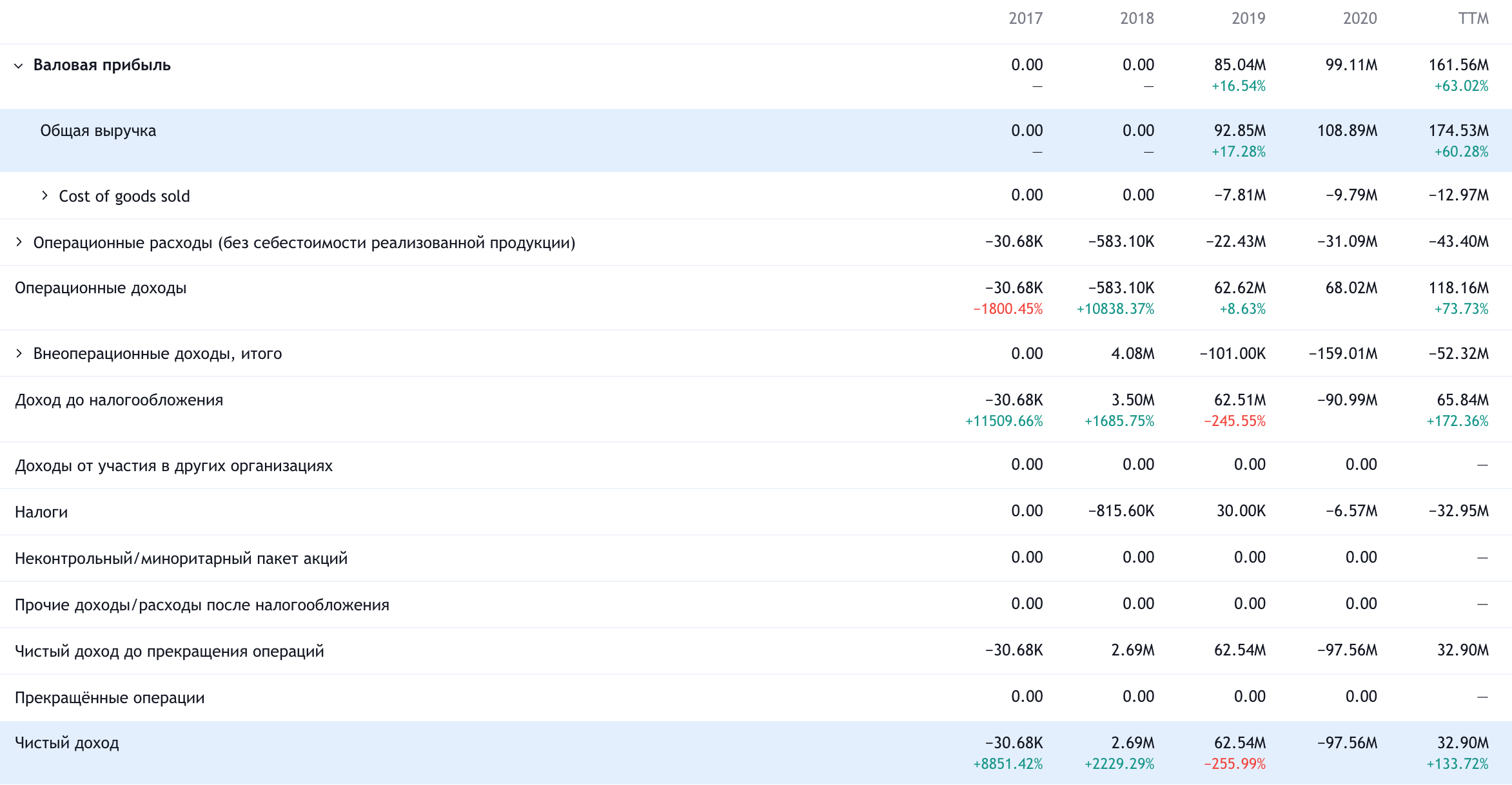

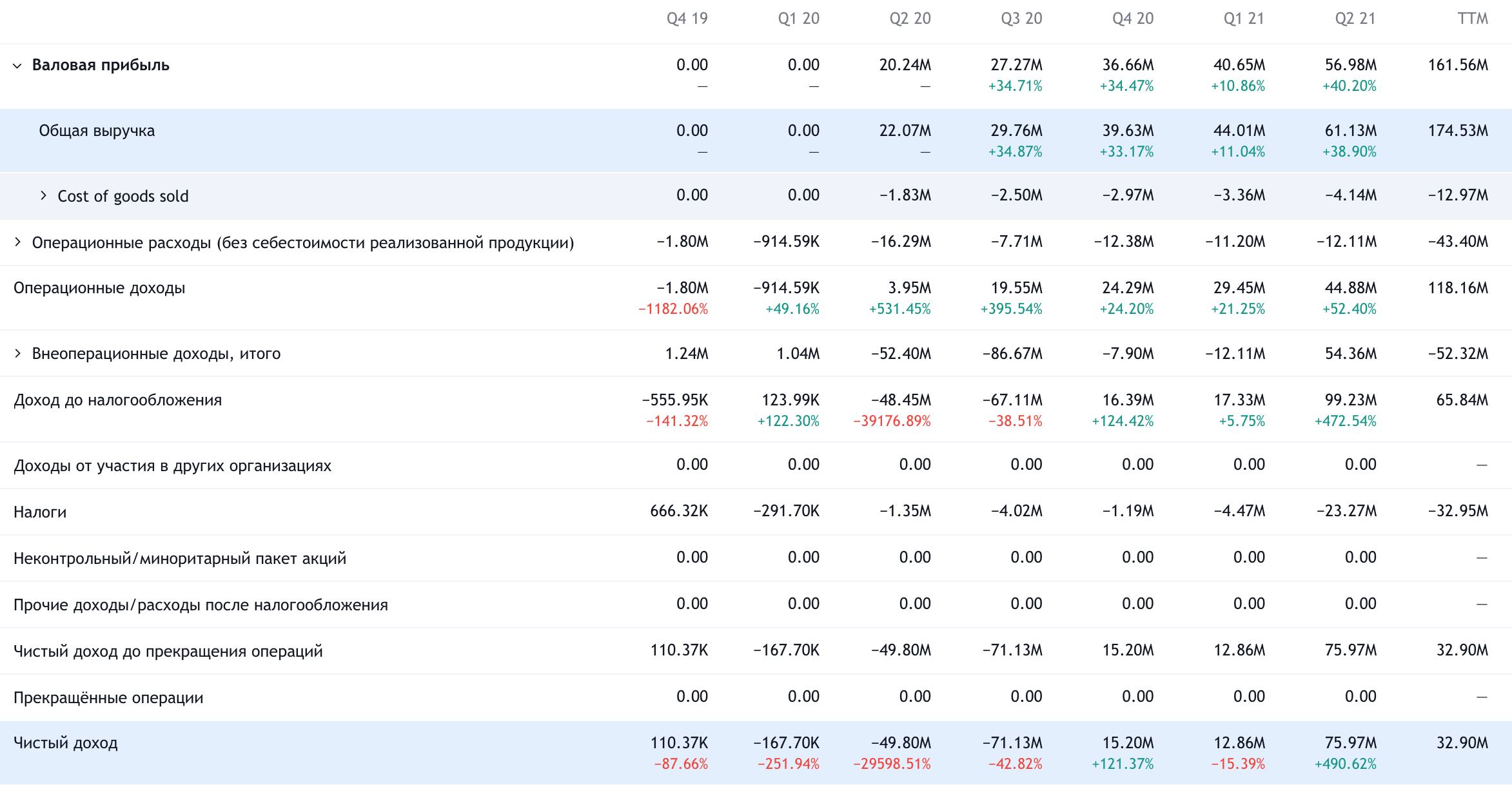

Хороший отчет. Недавно у LPRO вышел хороший отчет, где есть как рост выручки, так и прибыли. Это можно считать косвенным подтверждением правильности тезиса о перспективности LPRO.

Могут купить. В абсолютных цифрах компания стоит не очень дорого: капитализация 3,87 млрд долларов, — так что я думаю, что ее вполне могут купить крупные оценщики вроде Marsh & McLennan или Aon. Тем более что LPRO прибыльна, а польза от ее услуг очевидна всем.

Что может помешать

Цена. Сама компания оценивает объемы целевого рынка в 14,4 млрд долларов — при этом она занимает на нем 0,83%, хотя стоит как 13,48%.

Также важно понимать, что реальный P / E компании составляет примерно 40, потому что она заработала в этом году на разовой налоговой оптимизации, — это не самая скромная оценка. P / S у нее около 16, что тоже немало.

В целом компания не выглядит ужасно переоцененной, но все же ее котировки может потрясти. С другой стороны, для быстрорастущего ИТ-бизнеса компания стоит недорого.

Это SPAC. LPRO вышла на биржу путем слияния со SPAC. А как мы знаем из нашего обзора SPAC, такое происхождение может скрывать много неприятного.

Концентрация. Согласно последнему отчету LPRO, на трех неназванных партнеров-страховщиков приходится 65% ее выручки. Пересмотр отношений с кем-то из них может негативно повлиять на ее отчетность.

Прятки-непонятки. Сейчас сложно понять, насколько бизнес компании зависит от экономической ситуации в США. С одной стороны, у всех игроков рынка есть стимул к рецепции подобных решений вне зависимости от внешних обстоятельств: это банально способствует выжиманию ими большей маржи из своего бизнеса. Строго говоря, рецессии должны подталкивать участников авторынка к инвестициям в ПО.

С другой стороны, падение спроса на покупку автомобилей в США может негативно повлиять на темпы роста финансовых показателей LPRO. Конкретно сейчас на отчетность компании может повлиять падение продаж в США из-за нехватки этих самых автомобилей. Впрочем, на вышедшем отчете это пока не отразилось.

ИТ, ИТ, ИТ. Скорее всего, компании придется тратиться на расширение. Сейчас активно растет стоимость труда программистов и установились неадекватные цены на многие стартапы — все это предполагает крупные расходы.

Что в итоге

Взять акции можно сейчас по 30,64 $. А дальше есть два варианта действий:

- ждем роста до 37 $. Думаю, мы можем дождаться этого за следующие 14 месяцев;

- держим акции следующие 15 лет, чтобы увидеть, как компания превратится в Adobe от мира автозаймов.

Имейте в виду, что идея достаточно волатильная.