Инвестидея: NetScout, потому что ее могут купить

Сегодня у меня крайне спекулятивная идея: взять акции поставщика ИТ-услуг NetScout Systems с прицелом на то, что компанию купят и ее акции от этого взлетят.

Потенциал роста: до 39% в абсолюте.

Срок действия: до трех лет.

Почему акции могут вырасти: NetScout может купить более крупная компания.

Как действуем: берем акции сейчас примерно по 24,7 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира. Как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

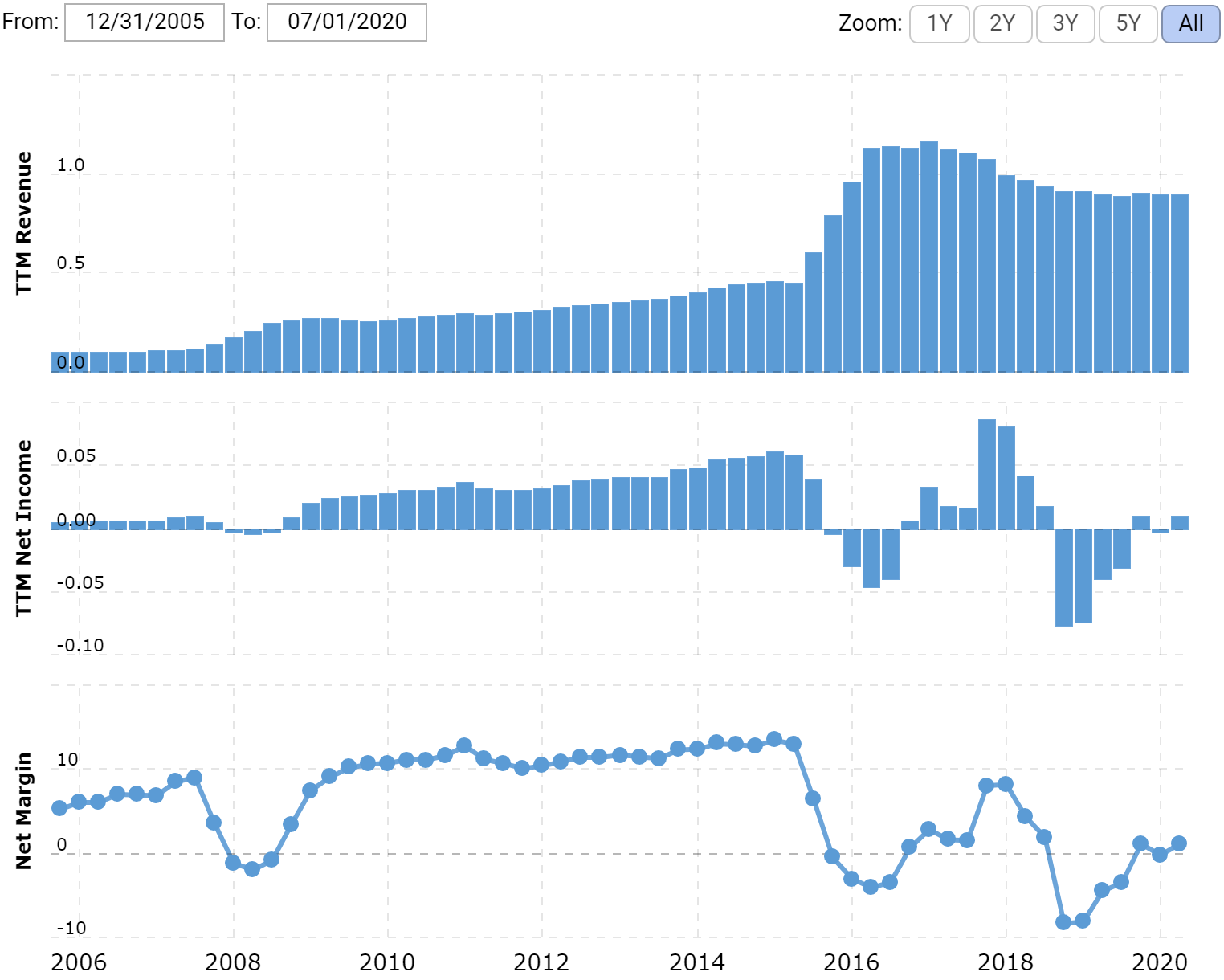

На чем компания зарабатывает

NetScout предоставляет различные ИТ-услуги, в том числе в сфере облачных платформ и кибербезопасности.

Согласно годовому отчету, выручка компании делится на следующие сегменты:

- Услуги для предприятий. Это платформа для оптимизации сетевого соединения, различные решения для управления дата-центрами, оптимизация работы голоса, видео и данных в приложениях, облачная платформа и ПО для мониторинга показателей предприятий и инфраструктуры, ПО для удаленного доступа и решения в сфере кибербезопасности.

- Услуги для правительств. Сюда входят настройка и оптимизация работы сотовой связи и кабельных сетей, сбор данных и их аналитика, ПО в сфере кибербезопасности, в частности защита от DDoS-атак.

К сожалению, годовой отчет умалчивает о том, сколько выручки дают эти сегменты по отдельности. Зато известно, что большая часть выручки делается в США, остальное — в других регионах.

Аргументы в пользу компании

Что-то там про перспективный сектор. NetScout помогает компаниям работать с сетью и облачными вычислениями. Считается, что это растущий и перспективный сектор, и без работы компания точно не останется.

Этот бизнес не лишен смысла. У NetScout очень неровные бизнес-показатели, но компания в целом умеет зарабатывать деньги. Это само по себе большое достижение на фоне многих убыточных стартапов.

Очень реальна покупка компании кем-то крупнее. Сейчас капитализация NetScout составляет всего лишь 1,76 млрд долларов, что очень мало. При этом NetScout — бизнес в перспективной отрасли с приемлемыми показателями. А еще сейчас в мире как раз наблюдается бум слияний и поглощений.

Покупка NetScout не станет проблемой для какого-нибудь ИТ-гиганта: 2—3 миллиарда долларов для таких компаний — это небольшие деньги. А от этой сделки акции NetScout улетят в небо.

На облачном рынке сейчас усиливается конкуренция между Google, Microsoft и Amazon. Кто-то из них или из числа аффилированных с ними компаний вполне может раскошелиться на покупку такой небольшой компании, как NetScout, чтобы нарастить свою долю на рынке.

Что может помешать

Слово на букву К. Несмотря на то что компания работает в сфере ИТ, ее отдел продаж зависит от физического присутствия на встречах с клиентами. А еще многие клиенты так или иначе связаны с офлайн-бизнесом, который пострадал из-за коронавируса. Неудивительно, что, судя по недавнему отчету, в минувшем квартале NetScout получила убыток.

При этом в распоряжении компании есть примерно 542 млн долларов — против 1,137 млрд долларов задолженностей. По американским меркам соотношение нестрашное, но учитывая, что коронавирусные неприятности еще могут вызвать рост издержек, компания находится в рискованном положении.

В случае чего NetScout будет сложно получить кредит на продолжение операционной деятельности. Иными словами, есть риски банкротства.

Маленьких обидеть несложно. Малая капитализация компании означает не только возможность роста выше среднего — это еще и гарантия волатильности акций.

Невменяемая цена. P / E NetScout в докоронавирусные времена, когда компания получала прибыль, был около 200, что очень много. Сейчас у компании вообще убыток. Это провоцирует волатильность.

Конкуренты. Есть немало других компаний, работающих в этой сфере. Это, например, Viavi Solutions, Anritsu, Rapid7 и Hexaware. Они будут мешать NetScout нарастить маржу.

Хуже того, они могут активно бороться за долю рынка и довести NetScout до банкротства, а уже после банкротства завлечь к себе лучших специалистов компании. Это явно дешевле, чем покупать компанию.

Другими словами, вариант с тем, что компанию купят, на что я очень рассчитываю, может и не реализоваться. Или реализоваться, но не в той форме, как нам хотелось бы: например, IBM купит Rapid7 и выжмет NetScout с рынка, чтобы потом забрать себе патенты и специалистов компании по дешевке.

Что в итоге

Покупаем акции по текущей цене 24,7 $ и ждем, пока они не вырастут до 34 $ за штуку. Я считаю, что какой-нибудь технологический гигант может купить NetScout в течение следующих 3 лет, что приведет к росту котировок.

Предупрежу, что это идея для любителей спекуляций, готовых рискнуть в надежде на высокую доходность. Не стоит брать эти акции, если вы не готовы рисковать: волатильность будет немалая и вполне реально потерять деньги. Вдруг компанию вообще выдавят с рынка и все закончится ее банкротством.